本文來自格隆匯專欄: 李迅雷金融與投資,作者: 徐馳 張文宇

引 言

自春節以來,伴隨不斷超預期的美國經濟、通脹、就業數據以及美聯儲鷹派態度,美元指數大幅反彈。這與國內資本市場年前認為美元指數今年將進入下跌趨勢的一致預期截然不同。過去幾年以來,“看衰”美元指數幾乎是國內市場每年年度預測的必備科目,其核心邏輯在於加息或緊縮週期下,美國政府不斷增長的債務及利息償還壓力將逐步成為難以承受之重,美聯儲不得不面臨艱難的保美元還是保美股的選擇。

與市場這一一致預期不同,我們在《2023年資本市場十大猜想》等報吿中反覆提示投資者:不可過於低估美元指數的韌性。事實上,儘管自2020年以來,美國政府發行的債務進一步爆發式增加了8.13萬億,與此同時,伴隨美聯儲激進加息,10Y美債收益率由2020年年初的1.88%上升至當前的3.97%,美國政府每年需要歸還的利息由2020年的5287億美元增加至2022年的8530億美元,但美元指數不僅沒有如國內市場普遍預期的那樣出現斷崖式下跌,反卻從2020年初的96.52逆勢上升至當前的104.53。我們認為,這一看似與經濟學原理相違背的市場現象的背後,是有更深層次的邏輯做支撐的。

那麼,如何看待今年美元指數的反彈節奏?美元指數走勢對今年A股市場演繹又有何影響?本文將圍繞以上話題展開探討。

全球霸權與博弈視角下的美元週期

貨幣作為一種生產成本極低的一般等價物,所依靠的是政府信用作背書,而就本質而言,這一信用的基礎則是政府的強制力。以我國曆史上數量最多、流通時間最久的錢幣——五銖錢的演變歷史為例,從製造誕生於漢武帝時期的五銖錢,其質地工藝極其精美且含銅量超過70%,到西漢後期成帝、哀帝之時普遍出現的經磨鑢加工而減重的“剪輪五銖”,最後演變為東漢末年漢獻帝時,董卓所鑄的錢體輕小,製造粗劣,五銖二字甚至模糊不清的“無文小錢”,儘管朝廷為彌補日益空虛的財政虧空,不斷推出真實價值遞減的“新型五銖”錢幣,但從出土文物的分佈來看,錢幣的粗製濫造卻從未妨礙其在相應歷史時期的廣泛流通,其背後的邏輯則是相應政權所依託的強制力,特別是其軍事力量和地位作為保證,這也恐怕是“鑄幣税”一詞的來源所在。

就美元這種國際流通的貨幣而言,與經濟學原理的供求關係相比,美國在二戰、冷戰等獲勝後所形成的全球霸權地位是其賴以維繫的更深層的邏輯。這或是20世紀70年代尼克松聲明美元與黃金脱鈎後,美元作為最主要的世界貨幣在之後的幾十年中並未受到影響的重要原因,同時也是美國可以憑藉僅19.6美分的製造成本生產100美元面值,並以此為基礎向全球徵收“鑄幣税”的最根本原因。

因此,從中長期維度看,與純經濟學的債務分析相比,美國全球霸權地位的變化對美元價值的影響則更為本質,也是我們分析美元週期的重要出發點。

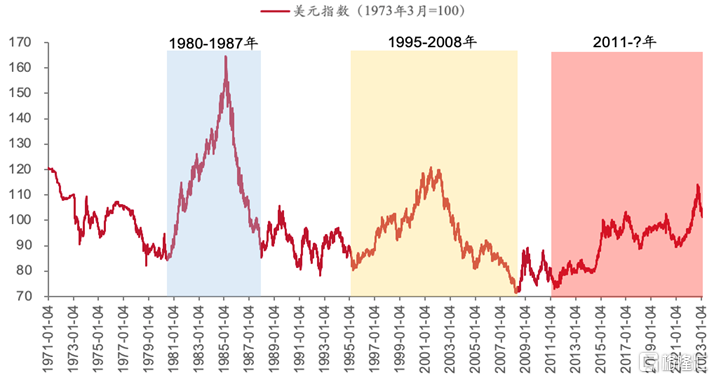

佈雷頓森林體系瓦解後,全球經歷了三輪強美元週期

來源:Wind,中泰證券研究所

一個容易被投資者忽略的事實是,在經歷了2008年金融危機後,特別是2016-2020年特朗普時期美國經歷了社會撕裂、國會衝擊、美歐關係裂痕等諸多事件後,美國的綜合國力和全球霸權地位受到一定程度的衝擊。但自去年以來,伴隨一系列“黑天鵝”事件的發生,美國面臨的一些深層次問題卻似乎出現了一定程度的緩和,值得我們高度警惕:

1)外交方面,2016年特朗普上台後,隨着一系列所謂“美國優先”政策的施行以及對英國脱歐等的鼓勵,美國與其最重要的盟友歐盟之間的關係出現裂痕,法國總統馬克龍也反覆鼓吹“北約腦死亡”,試圖聯合德國推動“擺脱北約”的歐盟獨立方案。

然而,伴隨俄烏衝突的突發,法國和德國相對孱弱的軍事力量無法承擔對這一地緣風險,美國則藉助其強大的軍事力量成功激活了北約對歐洲國家的控制權,在這場衝突中包括德國、法國、意大利、西班牙在內的歐盟主要成員國,在美國和東歐國家的不斷要求下,不斷突破自己的“紅線”,對俄烏衝突進一步干預。美國主導下的北約再次大幅提升了對大部分歐洲國家包括軍事、外交等在內的話語權和影響力。除此之外,作為美國最主要戰略對手之一的俄羅斯在此次戰爭中軍事、經濟等實力遭受較大程度的削弱。更不用説,此前美國一直推動卻遭到歐盟國家“冷遇”的“希望其減少對俄羅斯的天然氣依賴,轉而增加對美國昂貴的頁巖油購買的設想”,在俄烏衝突之後逐步成為現實。

2)內政方面,共和黨內特朗普政治集團是美國國內最強大的激進民粹勢力,其在2016年美國執政以來,專門針對美國國內最容易引發種族、文化和地域撕裂的話題發起攻勢,甚至在選舉失敗後,還要圍攻國會來改變選舉,這些均對美國的國家、制度等根本性認同產生衝擊。若其一旦再次競選擔任總統,其對美國的打擊嚴重程度將遠大於第一次——甚至不排除直接引發美國內部的嚴重動盪。

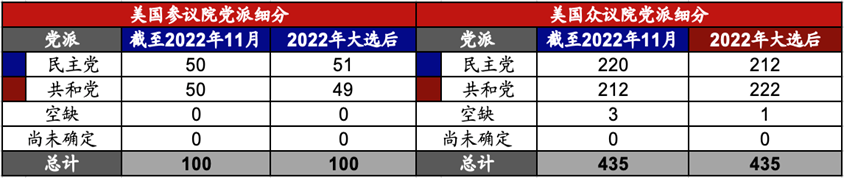

然而,在2022年的中期選舉中,儘管特朗普雄心勃勃的將其看作是2024年再度競選的“試金石”,在黨內初選中支持奧茲、沃克等激進且忠於自己的共和黨候選人取代建制派大佬,但最終的結果卻是在面對70年代以來最嚴重通脹這一“天時”時,拜登卻成為了自肯尼迪以來首次在中期選舉中表現最好的總統:參議院擴大了優勢,眾議院亦僅失去個位數議席,而特朗普所支持的上述激進派候選人均遭遇慘敗,其反對的候選人如德桑蒂斯、坎普等卻在選舉中表現良好。

2022年美國中期選舉結果

來源:Ballotpedia,中泰證券研究所

在2020年大選失利的基礎上,特朗普中期選舉的再次慘敗,基本可以看作是民粹派的衰弱,特朗普或許能控制共和黨,但很難贏得選舉。疊加參、眾兩院兩黨幾乎勢均力敵,使得“中間派”成為後續美國政策最具決定權的力量,美國選民及其政治傾向在經歷了2008-2016年逐步極化、撕裂化後,再度出現向“建制派”迴歸的特點,這種美國政治週期“鐘擺”的“回擺”有利於美國政策中期的可預期性、穩定性提高,亦有助於美元指數的中長期穩定。這些變化亦是我們此前反覆提示不可低估美元指數中長期韌性的重要原因之一。

在這一基礎上,從戰略角度出發,美國內外博弈的階段性訴求則對美元指數的中期波段有重要影響:

1)就全球地緣博弈而言,俄烏衝突是當今塑造全球地緣新格局最重要的事件。伴隨坦克等進攻性裝備的提供,美國等西方集團年內希望集中力量解決俄羅斯問題的戰略野心“昭然若揭”。參考冷戰歷史經驗,藉助美元的全球霸權地位和其對重要資源國的影響力,美國通過全球金融市場無情打擊對手的財政資源一直是其最重要的博弈手段之一:

在冷戰時代,美國憑藉強大的實力誘逼沙特、南非等國對關乎蘇聯命脈的大宗商品和貴金屬價格進行殘酷的價格打壓,逼迫沙特放開石油水龍頭,促成了石油價格的暴跌。美國情報機關單位則密切監測蘇聯的黃金拋售節奏,每當蘇聯拋售黃金儲備換取寶貴的外匯時,美國就施壓南非瘋狂甩賣黃金,加快蘇聯的財政困境。

實際上,2022年年中以來,國際原油價格從120美元下跌至70美元左右,疊加對俄羅斯石油制裁的逐步生效,使得今年2月俄羅斯財政部僅得到5210億盧布的石油和天然氣税收,相比去年同期減少了46%。除了本身全球經濟衰退預期外,亦離不開美國不遺餘力的拋售其戰略儲備,對沙特等產油國施加巨大的政治外交壓力,以及美聯儲強硬的鷹派政策預期。值得注意的是,當前至年中,俄烏地緣動盪的終局及整體走向,將對全球地緣格局產生重大而深遠的影響。

在這個重要的時間窗口,我們有理由相信,美國或將變本加厲地複製其在冷戰期間對東方陣營的“金融戰”策略,尤其是考慮到俄羅斯為應對戰爭和制裁下日益龐大的財政支出而不得不開始拋售其寶貴的黃金儲備:今年一月,俄羅斯從國家黃金儲備中銷售了3.6噸黃金。參考冷戰相關金融史經驗,預計美聯儲至少在今年上半年將維持鷹派超預期的態勢,使得美元指數處於強勢的反彈週期,以期對俄羅斯最重要的財政資源——黃金與原油的價格產生持續的壓制。

在這一過程中,地緣壓力與美元指數的強勢亦或將對人民幣匯率,北上資金的流入節奏和A股部分權重股表現產生一定的壓制。當然,從中期視角看,今年年中俄烏終局的演繹或者明年俄烏衝突影響逐步淡化後,這種美元指數受地緣影響的階段性強勢和對A股的階段性抑制亦將吿一段落。

2)就美國國內政治政策而言,在中期選舉勝利後,伴隨拜登近期明確表態將參與2024年總統大選的角逐,謀求明年大選成功連任便成為白宮制定政策最重要的基準之一。由於美國財政部長每週將就經濟形勢看法與美聯儲主席舉行定期會議,白宮對美聯儲政策基調的影響顯然是舉足輕重的。

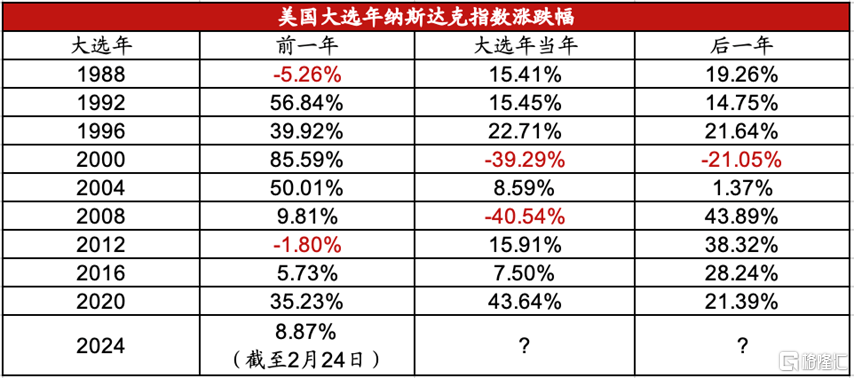

縱觀過去100年的美聯儲歷史,一個“鐵律”幾乎貫穿美元貨幣史的始終,即:凡現任總統力圖謀求連任的“選舉年”,美聯儲的貨幣政策基調幾乎無一例外的偏鴿,以促進經濟增長與美股的表現,進而贏得民意。相應地,除非遇到“大蕭條”等罕見的“黑天鵝”事件衝擊,美股在大選年的表現一般會以強勢為主。

除科網泡沫破裂和全球金融危機兩個特殊年份,納斯達克指數均在大選年錄得正收益

來源:Wind,中泰證券研究所

故可以預見的是,美聯儲在今年年末至明年一季度,或將由去年以來的鷹派基調逐步轉鴿,並帶來美元指數見頂與階段性的下行,這將使納斯達克在2024年或將迎來較好的表現,並利好北上資金等增量資金湧入A股的表現,特別是機構重倉的成長股和部分核心資產股或將迎來“賺錢效應”的最好階段。

為了實現明年選舉年“轉鴿”這一目標,同時考慮到通脹對於美國選舉的極端重要性——20世紀60-70年代美國國內通脹高企期間,無論是共和黨的尼克松還是民主黨的卡特均在此宏觀環境下競選連任失敗。我們有理由相信,在今年上半年這一中期選舉結束但總統競選尚未開始的“空窗期”,在美國就業、通脹數據仍然韌性較強,美國經濟“硬着陸”風險較小的當下,美聯儲貨幣政策基調或將不斷鷹派超預期,以實現對通脹的控制。近期,鮑威爾強化鷹派預期——加息更快、更高、更持久的表態亦佐證了這一判斷。在此基礎上,美元指數預計將從春節後至今年年中迎來一輪較強級別的反彈,A股當中外資持股比例較高的上證50等資產或將階段性承壓。

美國經濟“硬着陸”風險在降低

疫情之後,雖然在當前美聯儲不斷鷹派的加息週期中,美債利差倒掛加深、實際利率大幅抬升均增加了市場對於美國經濟陷入衰退的擔憂。但實際上,伴隨拜登政府的多重財政刺激,即便推升了美國的通脹中樞,美國居民消費的真實表現彷彿比市場預期要強。同時,得益於美元迴流和政府主導的新基建計劃,一些能源、通信及傳統制造企業在疫情及地緣衝突期間也迎來了內部業務重構及資產負債表的修復。

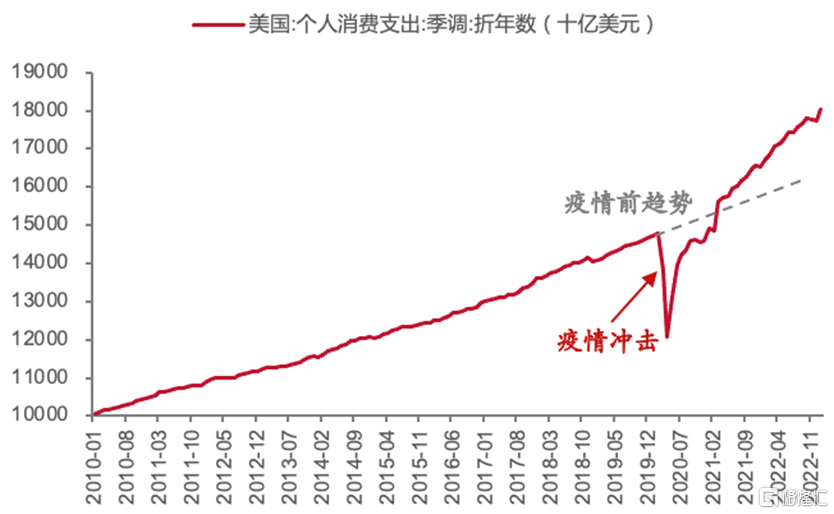

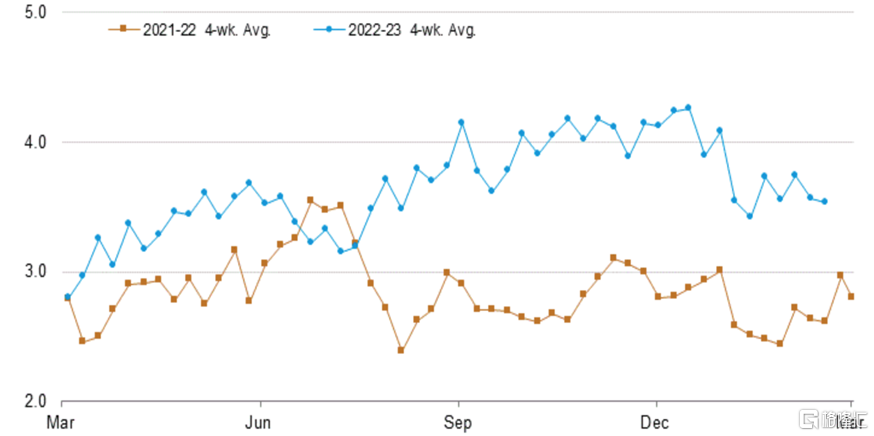

就居民部門而言,美國為了應對疫情對經濟造成的衝擊,在2020年兩次大幅降息,讓美國回到了“零利率時代”,美國資產負債表大幅擴張並向市場釋放了大量流動性。為了增加居民消費,美國在疫情期間面向居民大規模發錢減税,導致美國居民的人均可支配收入出現“報復式”上升,在一定程度上修復了居民部門的資產負債表。這一點可以從美國2021年的育齡婦女生育率得到印證:美聯儲的財政貨幣大放水減輕了居民的生活負擔,驅動2021年美國育齡婦女生育率回升,並扭轉了從2007年以來一直下滑的趨勢。此外,疫情之後,美國個人消費支出也在直接補貼的刺激之下迅速回升,似乎延續了疫情前的趨勢。

美國個人消費支出在疫情短期衝擊後出現脈衝式反彈

來源:Wind,中泰證券研究所

就企業部門而言,疫情之前,美國企業資產負債表的“癥結”在於內生增長力的下降與高收益債務的違約風險。美國企業的高收益債券主要分佈於通信、消費及能源類行業,而這些行業恰好又是疫情下需求遭受衝擊最明顯的行業。以油氣行業為例,能源高收益債規模為1421億美元,佔高收益債券整體的14.4%,其中,美國頁巖油中上升最快的輕質緻密油(LTO)每年支付的長期債務利息就超過200億美元。而近兩年,尤其是去年以來:

一方面,地緣衝突影響下,歐盟成員國基於供應鏈安全的考慮與美國簽訂了能源訂單,使美國頁巖油企業獲得較為穩定的現金流,大大提高了美國頁巖油企業的償債能力;另一方面,拜登在總統競選活動時便大打“淨零排放”環保牌,其環保政策在一定程度上打擊了頁巖油企業的投資信心,使頁巖油企業即使在油價高企之時,產能擴張始終低於預期,而將超額利潤用於資產負債表的修復;此外,尤其在歐洲地緣衝突導致的去年上半年油價暴升的背景下,拜登政府並未將環保政策進行擴張,也為美國的頁巖油等能源企業的資產負債表修復提供了時間和空間。

2022年下半年以來美國石油出口量明顯高於去年同期水平

來源:EIA,中泰證券研究所

就金融部門而言,儘管高企的利率對資本市場過去20年低利率時代習以為常的“高槓杆投資”增加了風險,但也要看到,由於美聯儲加息、地緣衝突以及去年以來我國疫情反覆等諸多因素影響,全球資金迴流美國明顯加速,這種迴流使得美國金融部門出現系統性風險的概率並不高。尤其是在今年俄烏“終局”以及近期中美關係緊張的國際地緣環境下,全球資金的避險情緒或繼續升温,這將進一步促進資本回流美國,在降低美國金融部門系統性風險的同時支撐美元指數的上升。

美國通脹:回落速度不會很快

2022年四季度以來,美國通脹開啟下跌通道,全球資金逐步押注美聯儲加息放緩。而通過拆解美國CPI數據來看,通脹水平回落的第一階段主要由原油價格的下跌主導,而內生的美國服務項通脹則表現出較強“粘性”。

亞特蘭大聯儲把商品和服務按照價格調整的難易程度分成了兩大類,並分別做成兩種CPI指數:靈活CPI指數及粘性CPI指數。靈活CPI排除了物價波動較大的食品和能源的表現,其已經從最高時的20%大幅下降到了只有0.1%;而代表具有粘性的商品和服務的核心粘性CPI從2021年年中開始一直表現得比較“頑固”,仍處於6.6%水平。

同時,這種通脹的“粘性”與美國勞動力市場的持續表觀“高景氣”密切相關:新增非農就業人數、平均時薪升幅持續超市場預期。特別是,在美國經濟“硬着陸”風險降低的基礎上,勞動力市場的火爆帶來的“工資-通脹”螺旋可能也會使得美國通脹的後續回落速度不會那麼快。

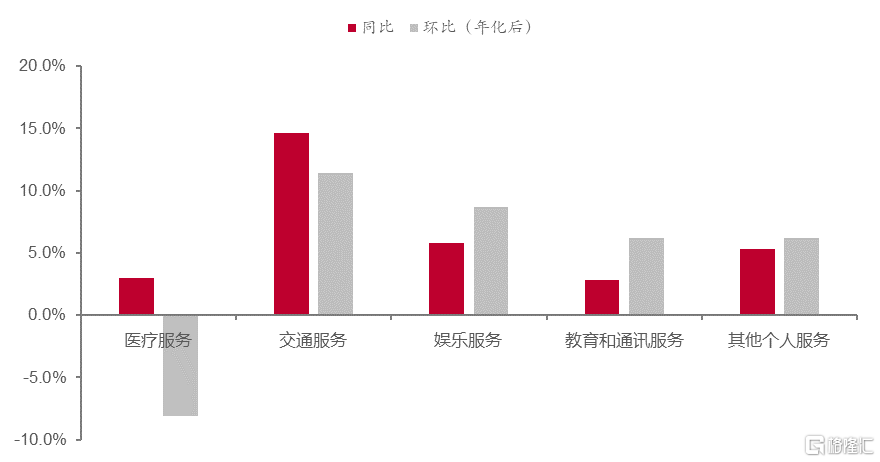

1月份的美國CPI中非住房服務消費項出現明顯上升

來源:Wind,中泰證券研究所

這也意味着,美聯儲目前已行至過半的加息週期或對能源及食品項的價格回落起到明顯作用,但粘性CPI的表現具更強韌性,疊加在勞動力市場及服務消費火爆的情況,粘性CPI指數或仍“高居難下”,這也相對制約了美國整體真實通脹水平的回落速度。

更值得注意的是,原油價格已處於去年以來明顯下降的階段性底部,OPEC上調2023年全球原油需求預期,原油價格後續進一步下跌的概率並不大。除原油之外,之前對通脹回落貢獻較大的商品價格也出現了明顯的“反覆”。2月美國零售價格指數大升3%,超市場預期的1.9%,且細分數據均出現上行。例如,2月份的二手車批發價格比1月份增長了4.3%,居然出現了逆轉,即便排除季節性影響,也上升了3.4%。

因此,綜合來看,美國通脹水平後續回落的速度確實受到明顯的制約,且越來越依靠內生指標的回落來主導。這或進一步加強了市場對美國通脹後續回落速度不會那麼快的預期。相應地,美國貨幣政策收緊的狀態或不會過早結束,“加息更快、更高、更持久”的實際操作或對美元指數形成一定支持。

未來美元指數:如何演繹及對A股影響

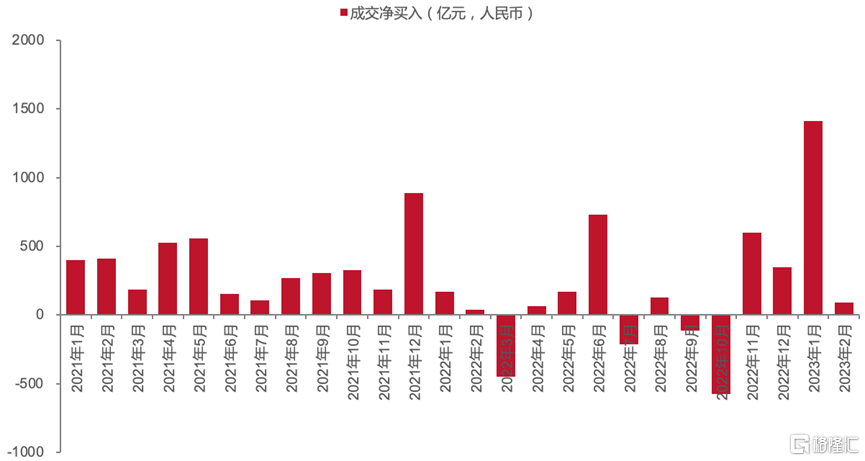

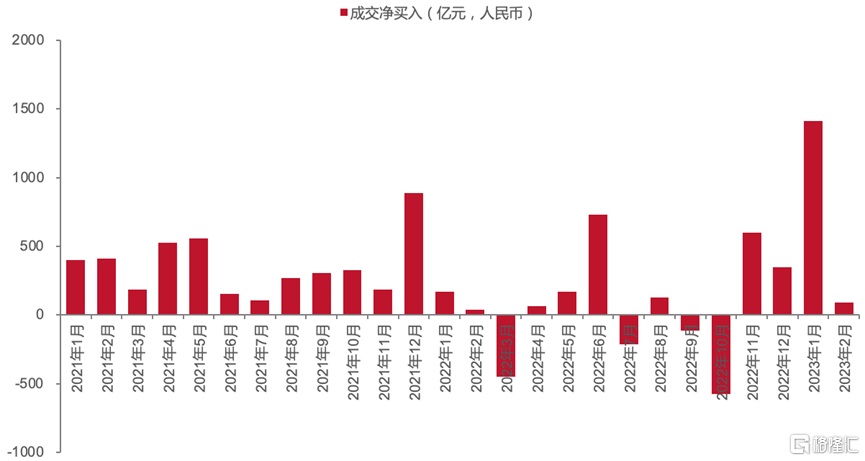

自去年11月以來,隨着市場對美聯儲加息放緩以及中國疫情放開後經濟復甦預期的持續發酵,北上資金在美元快速貶值、人民幣快速升值的趨勢下加速流入A股市場,成為去年10月底以來“暖冬行情”的重要推動力之一。2022年全年,北上資金累計淨流入900.2億元,是自滬深港通開通以來累計淨流入額最低的一年,但僅去年最後兩個月,北上資金便流入了951.08億元。

2023年開年後,北上資金持續湧入A股市場,1月淨買入額達到1412.9億元,為2014年陸股通開通以來最高的單月淨買入額,在內資持續觀望的情況下支撐了A股繼續上升。美元指數再次觸底反彈後,人民幣匯率一路貶值到6.9-7.0區間,北上資金也結束了此前的爆買趨勢,整個2月淨流入額僅92.58億元,較前三個月流入水平大幅回落。

2月北上資金淨流入規模較前3個月大幅回落

來源:Wind,中泰證券研究所

由於北上資金一般關注股票的長期投資價值,且有較強定力,過去我們常把北上資金稱為“聰明錢”。這是因為北上資金在構成上主要是以長期配置型外資為主,這類資金多為海外養老金等長線投資者,其投資久期長,投資理念更類似基於DCF模型對企業進行長期的價值投資。

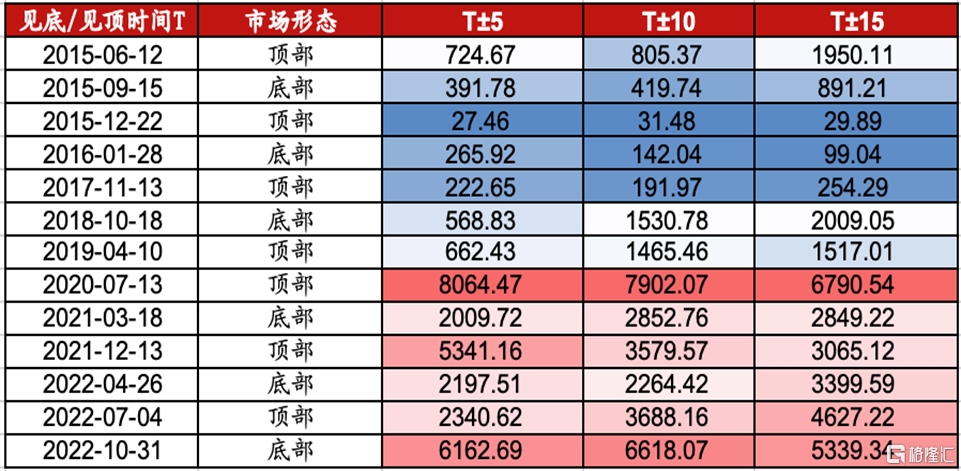

但實際上,我們發現,近幾年來,北上資金的長期配置屬性正在逐漸降低,與之相對應的是北上資金的短期流入波動逐步上升。我們統計了2015-2022年萬得全A在指數底部和頂部5/10/15個交易日前後,北上資金流入規模的方差變化情況,以此來描述北上資金在短期內流入流出市場幅度的離散程度,結果發現:2020年前,北上資金即使在市場反轉時,也均保持相對小幅的流入流出,這説明北上資金對於市場的短期反應並不大;而在2020年後,北上資金在市場反轉時流入流出幅度變化明顯增大,反映出部分交易性的外資在近兩年開始注重短期交易效果,而對於長期配置的屬性邊際降低。

2015-2022年萬得全A主要底部和頂部區間北上資金流入規模方差變化

來源:Wind,中泰證券研究所

這或是因為,近年來美國等西方國家對養老金等投資中國資本市場採取了一些限制措施,同時,中國出於安全因素考慮,也加強了對境外資金流入國內資本市場的監管,這讓以對沖基金為代表的交易型外資佔北上資金比重有所提高。而該類資金短期交易風格明顯,在投資過程中更加註重一些短期因素的影響,因此往往會呈現“快進快出”的特點。

北上資金這一特徵的變化也啟示我們,去年11月以來,流入A股市場的這部分“熱錢”,或在美元走強的背景下加速流出,因此未來一段時間指數上行或階段性承壓。從結構上來看,在北上資金大幅流入的三個月裏,北上資金的重倉方向:上證50、消費股(食品飲料、家電等)將面臨相對更大的調整壓力。

2022年11月至2023年1月北上資金流入情況

來源:Wind,中泰證券研究所

基於上述分析,我們整理了過去一段時間美元指數的週期變化以及對應時間內A股市場的整體走勢,然後基於我們對未來美元指數的判斷,結合內外部環境對A股市場行情演繹作出展望,並給出相應的配置建議,其核心思路和結論如下圖所示:

美元指數與A股行情演繹節奏總結

來源:Wind,中泰證券研究所

第一階段:2月美聯儲宣佈加息25BP,此前市場預期的加息二階拐點落地,意味着美元指數週線下跌階段(2022/09-27-2023/02/01)的“利多出盡”。在市場預期美聯儲將由鷹轉鴿時,經濟數據超預期以及鮑威爾等官員的“鷹派”講話皆證偽了美聯儲由鷹轉鴿的預期。美聯儲還至少在3/5/6月的議息會議上分別加息25BP,當前至年中某個時間段,美元指數或將延續季度級別的反彈趨勢。

而面對國內經濟復甦的“強預期,弱現實”,以及兩會釋放的總量政策弱於預期,內資或仍持相對保守態度,而在美元與人民幣強弱趨勢逆轉延續的背景下,北上資金邊際流出壓力增大,A股或出現階段性調整。從配置方向上來看,建議迴避此前外資重倉以及與經濟高度相關的板塊,如:食品飲料、家電等,適當配置軍工、計算機、中藥、公用事業等進行防禦。

第二階段:雖然今年年中某個時間點美聯儲結束加息,但鑑於明年大選的壓力,下半年拜登政府降通脹訴求仍然強烈,美聯儲或將維持高利率一段時間以降低通脹至合意水平,屆時美元指數或將呈現高位震盪態勢。這一階段北上資金整體或放緩流出節奏,對於A股市場的影響也將有所減弱。

而在國內經濟逐漸復甦以及穩增長政策相繼發力的背景下,A股市場開始“以我為主”,市場資金轉向內資長線驅動,A股牛市將逐步開啟。從配置結構來看,這一階段重點關注低估值的權重股,如券商、保險、國企央企、上證50等。

第三階段:若在今年年末美國通脹得到一定程度的遏制,美國經濟在長時間高實際利率水平之下的衰退壓力增大,市場開始圍繞美聯儲降息這一預期進行交易。在這一預期下,美元指數或迎來下行“拐點”,人民幣在國內經濟修復的背景下步入升值通道,增加北上資金大幅流入A股市場動力,配合內資共同將A股行情推入高潮。建議關注北上資金偏好的成長核心資產;同時,隨着A股賺錢效應逐步顯現,居民部門疫情期間積存的超額儲蓄或出現明顯入市跡象,此時各種主題投資的題材和概念亦或有所表現。

風險提示:美聯儲貨幣政策超預期、美國經濟表現超預期、國內經濟復甦不及預期、地緣風險加劇等。

作者:徐馳,執業證書編號:S0740519080003;張文宇,執業證書編號:S0740520120003