近日,青島海力威新材料科技股份有限公司(以下簡稱“海力威”)更新了首次公開發行股票招股説明書(申報稿),擬登陸滬主板,保薦人為東亞前海證券。

海力威的主營業務圍繞橡膠、聚氨酯、複合材料等高分子材料製品的研發、生產和銷售,產品主要涵蓋汽車和軌道交通兩大應用領域,實現密封、防水、減振等功能。

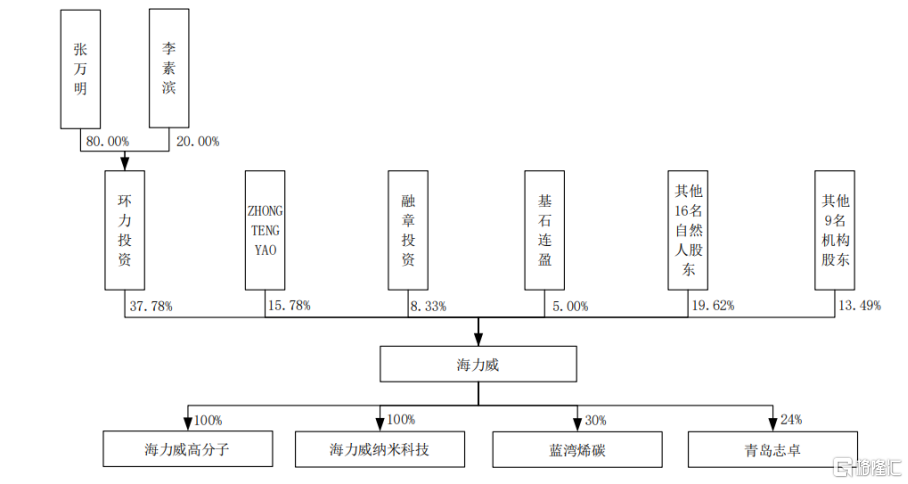

截至招股説明書籤署日,公司的股份總數為10,800萬股。環力投資持有公司4,080.12 萬股,佔公司現有股本的37.78%,為公司的控股股東。張萬明、李素濱夫婦通過海力威控股股東環力投資持有發行人37.78%的股份,張萬明、李素濱夫婦為發行人的共同實際控制人。

股權結構圖,圖片來源:招股書

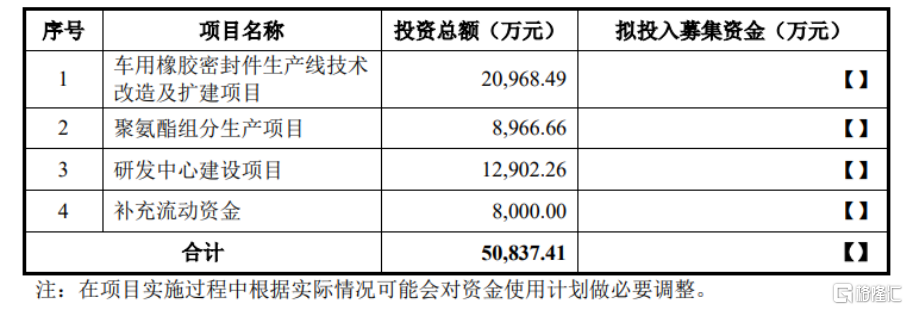

本次IPO擬募資5.08億元,主要用於車用橡膠密封件生產線技術改造及擴建項目、聚氨酯組分生產項目、研發中心建設項目、補充流動資金。

募資使用情況,圖片來源:招股書

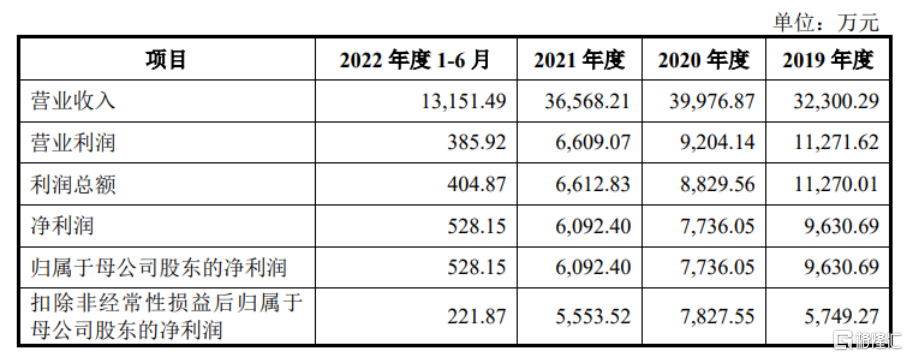

淨利潤逐年下滑

報吿期內,海力威實現營業收入分別為3.23億元、4億元、3.66億元、1.32億元,淨利潤分別為9630.69萬元、7736.05萬元、6092.40萬元、528.15萬元,其經營業績受到下游產業政策、新冠疫情等因素的影響,呈現出一定波動。

基本面情況,圖片來源:招股書

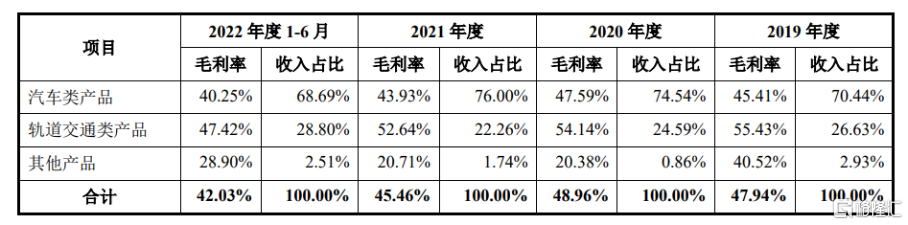

報吿期內,海力威的主營業務毛利率分別為47.94%、48.96%、45.46%、42.03%。

公司主營業務毛利率及構成,圖片來源:招股書

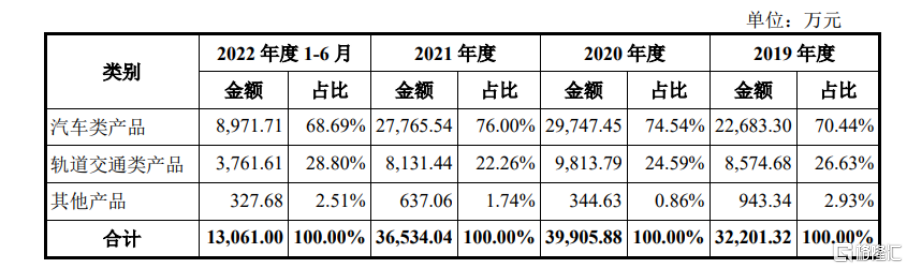

具體來看,汽車類產品是公司成立後最早開發的產品方向,是公司的傳統優勢產品,一 直是公司最主要的收入來源,佔比較高。

報吿期內,公司汽車類產品銷售收入佔主營業務收入的比例分別為70.44%、74.54%、76.00%、68.69%。公司以汽車密封製品積累的技術為基礎,進而拓展了對聚氨酯、複合材料等其他新型高分子材料製品的開發,經過十餘年的發展,公司逐步形成了以彈性體梁端防水裝置為主的軌道交通防水、減振和密封產品系列。

同時,報吿期內,公司軌道交通類產品銷售收入佔主營業務收入的比例分別為26.63%、24.59%、22.26%、28.80%。 公司其他產品主要為用於消防管道及礦山機械類的管道密封與液壓密封產品,佔比較小。

公司主營業務收入按產品類別的構成,圖片來源:招股書

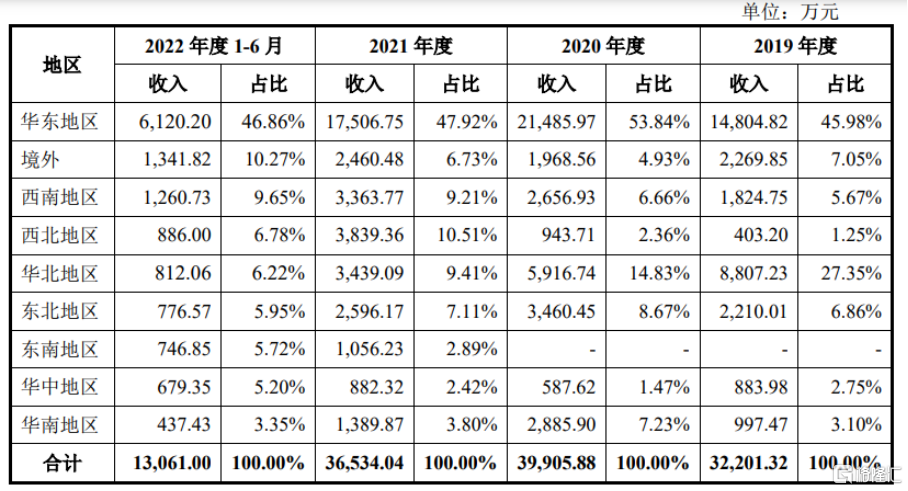

報吿期內,公司華東區域營業收入佔比較高,系公司汽車領域主要客户中濰柴集團和青特集團均位於山東。2019年度華北地區營業收入佔比較高,主要是由於公司向該地區銷售彈性體梁端防水裝置所致。2020年度華北地區營業收入佔比較高,主要是由於公司向鐵科軌道銷售扣件墊板所致。2021年度西北地區營業收入佔比較高,主要是由於公司向該地區銷售彈性體梁端防水裝置所致。2022年度1-6月境外營業收入佔比較高,主要是與汽車領域主要客户瀚德瑞典的業務量增加所致。

公司主營業務收入按區域劃分明細,圖片來源:招股書

部分業務對單一客户存在依賴

事實上,公司鐵路產品的銷售確認與鐵路工程項目的開工、施工進度密切相關。

一方面,公司存在多箇中標項目開工延期情形,如2020年中標蘭張三四線噴塗瀝青項目預計2022年下半年開工,2021年上半年中標川藏高鐵(波林段)止水帶項目到 2022年上半年開工,鐵路工程的行業特性決定了項目開工時間的具有不確定性;另一方面,鐵路施工工程往往工期較長,且受氣候天氣、地質地形、區域經濟發展水平、自然災害等因素的影響,工程施工的時間節點具有一定的不確定性。公司中標項目的工程施工進度放緩將延遲對公司鐵路產品的需求。綜上,鐵路工程項目開工、施工進度不及預期都將對公司業績產生不利影響。

與此同時,海力威是鐵路工程材料扣件系統的零部件供應商,公司的下游客户鐵科軌道是扣件系統的集成商。鐵科軌道是公司扣件墊板的唯一客户。鐵科軌道WJ-8型扣件共認證了四種生產組合,公司是其中一種組合的橡膠件和彈性體供應商。2021年度公司扣件墊板銷售金額下降,原因是鐵科軌道根據下游市場需求作出調整,按其他組合進行採購生產,公司未能獲得新的訂單。目前公司扣件墊板業務對單一客户存在依賴。

報吿期各期末,海力威的應收賬款賬面價值佔同期公司營業收入的比例分別為47.26%、39.92%、34.44%、100.40%。隨着公司經營規模的擴大,在信用政策不發生改變 的情況下,期末應收賬款餘額仍會保持較大金額且進一步增加。

值得注意的是,報吿期內,公司經營活動產生的現金流量淨額與淨利潤的差異分別為-1.01億元、-1653.97萬元、-2113.36萬元、3564.68萬元,差異主要是存貨、經營性應收/應付等項目的變動所致。

結語

目前來説,海力威需要把握軌道交通產業大發展的機遇,利用國家對汽車行業發展的政策支持,繼續專注高分子材料新技術新應用的專業方向,穩步拓展橡膠、聚氨酯、複合材料等高分子材料的應用領域,通過持續加大研發投入,來提升產品的可靠性和穩定性,進一步提高市場佔有率,力爭在新材料、新技術、新應用上保持在同行業中的領先地位。