本文來自格隆匯專欄:中金研究,作者:王子瑜、呂松濤等

投資建議

銀行業理財登記託管中心發佈2022年《中國銀行業理財市場年度報吿》。2022年是理財行業震盪的一年,投資者預期差的矛盾在債市負反饋中得到集中釋放,這不僅讓理財產品經歷了資管新規以來的最大回撤,同時也讓部分投資者重新評估理財產品是否能有效滿足其投資訴求。本篇報吿我們聚焦理財市場熱點,通過三大視角重構理財市場的發展近況。我們認為理財機構必需重塑產品競爭力、拓寬客户輻射半徑,才能實現負債端資金的穩定。

理由

從“穩增值”預期,聚焦理財與存款的替代效應。截至2022年末,全市場理財產品規模共計27.65萬億元,同比降低4.66%,債市負反饋期間累計淨贖回約3萬億元。理財產品淨值波動加劇,促使定期存款逐步承接投資者“穩增值”需求:從收益率來看,2022年理財月度平均收益率為2.09%,跑輸上市銀行3.22%平均個人定期存款利率。從資金流向來看,我們預計理財贖回資金主要流向定期存款,全年理財/居民定期存款分別同比少增4.59萬億元、多增5.45萬億元;目前銀行定期存款平均久期為1.23年,我們預計上述資金迴流理財仍尚需時日。

從負債端約束,洞察理財資產配置選擇。資管新規後,投資者教育推進緩慢,理財機構主要通過降低資產端風險以減少估值切換帶來的淨值波動,產品結構趨於單一化:截至2022年末,現金類、固收類、混合類理財產品規模分別為8.8、17.4、1.4萬億元(佔比32%/63%/5%),中高風險理財產品規模延續壓降趨勢。在資產配置端,2H22理財產品增配現金及銀行存款與同業資產;受到贖回壓力影響,我們預計理財機構在債市負反饋期間拋售約2萬億元信用債和5000億元公募基金。此外,我們認為非標資產的時代紅利已逐步褪去,目前理財配置非標資產僅1.95萬億元(佔比僅6.5%),標準化資產的配置能力更為關鍵。

從戰略定位,解析理財機構如何主動求變。1)他行代銷發力,把握渠道多元化的增量機遇:2022年13%的理財產品由非母行渠道銷售。2)從母行客羣出發,擴大客户輻射半徑:2022年末風險偏好為四級(成長型)、五級(進取型)的投資者數量佔比為16%、4%,我們認為單一的產品譜系不利於規模可持續增長。 3)聚焦封閉式產品,穩定負債端資金:截至2022年末,封閉期在1年以上的產品規模為3.48萬億元,佔比12.6%(同比+0.8ppt)。展望2023年,我們預計攤餘成本法、混合估值產品有望成為理財機構產品創設與營銷的核心發力點。

風險:理財機構投研能力建設不及預期,債市波動、存款定期化超出市場預期。

正文

從“穩增值”預期,聚焦理財與存款的替代效應

定期存款替代效應顯著,“保本剛兑”預期被正式打破

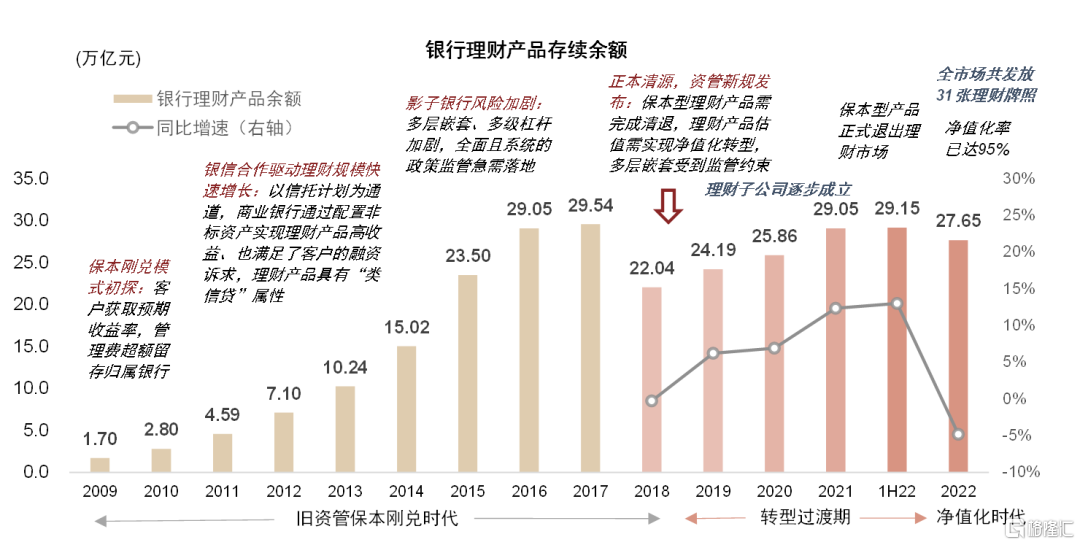

資管新規後,銀行理財首次出現大幅負增長。截至2022年末,全市場理財產品規模共計27.65萬億元,同比降低4.66%。全年理財規模回撤1.4萬億元,是銀行理財自資管新規轉型以來,首次出現大幅負增長;其中,我們預計2022年11-12月債市負反饋期間,理財產品累計淨贖回規模達3萬億元,成為了全年規模負增長的主要因素。

圖表1:截至2022年末,全市場理財產品規模共計27.65萬億元,同比降低4.66%

注:金色柱子代表保本+非保本理財產品,紅色柱子僅包含非保本理財產品資料來源:銀行業理財登記託管中心,中金公司研究部

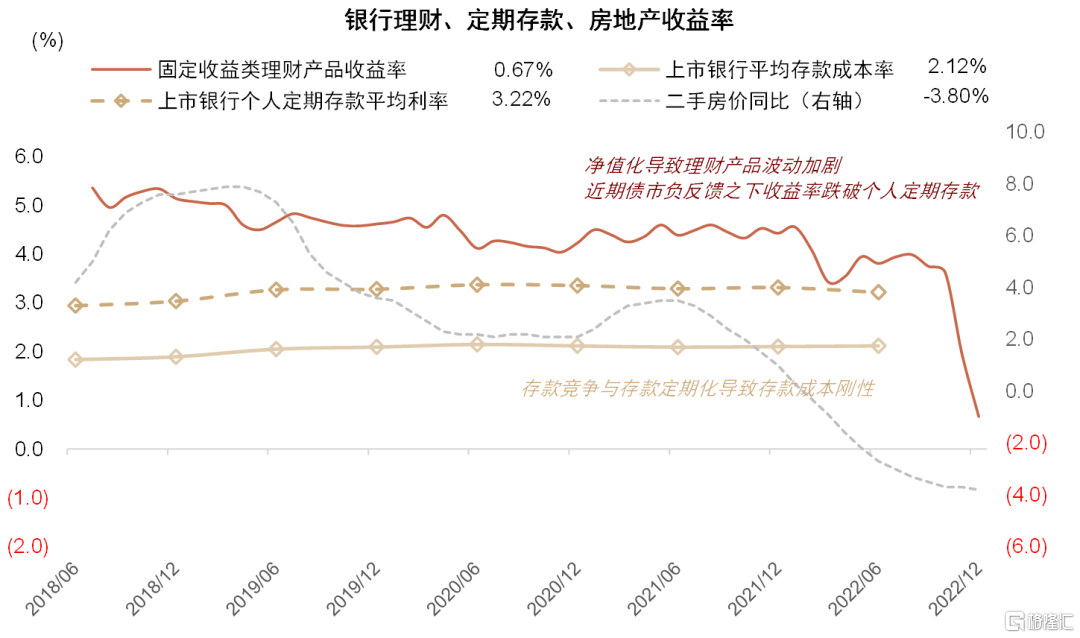

理財收益率跑輸定期存款。我們認為,市場利率下行、非標資產減配、債市波動加劇是導致理財產品收益承壓的核心因素。根據銀登中心數據披露,“2022年各月度,理財產品平均收益率為2.09%”;而在存款競爭激烈的背景下,42家A股上市銀行平均個人定期存款利率為3.22%,存款成本延續較強剛性。理財產品收益率全年跑輸定期存款。

圖表2:“穩增值”資產收益率對比:銀行理財與房地產跑輸定期存款

注:收益率數據計算口徑為全市場理財產品過去6個月的算數平均收益率

資料來源:普益標準,公司公吿,Wind,中金公司研究部

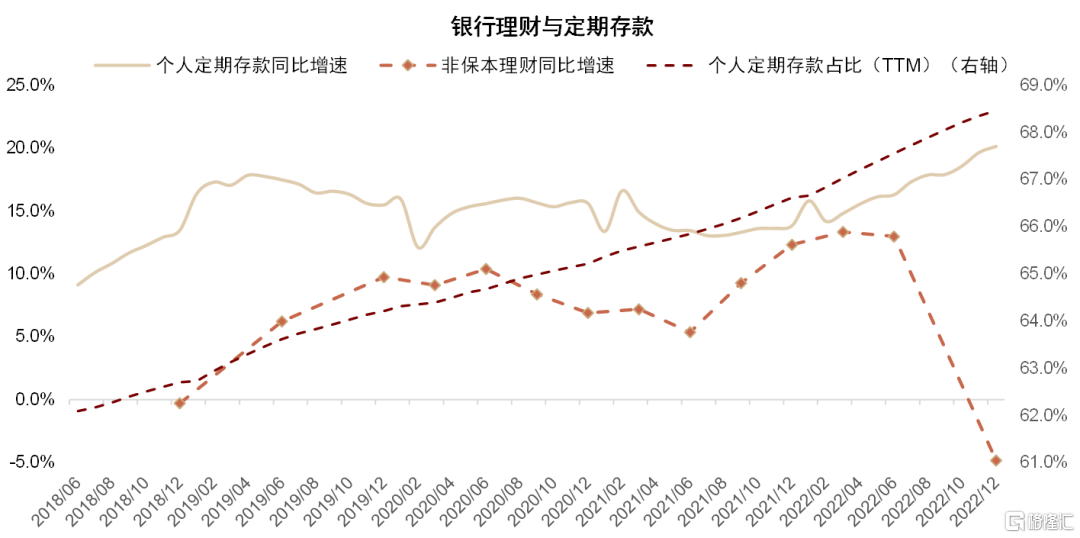

淨值化轉型以來存款定期化加劇,定期存款逐步承接投資者“穩增值”需求。理財產品在歷史上發揮着“保本剛兑”的屬性,滿足了投資者接近無風險的“穩增值”需求。資管新規後,隨着理財產品淨值化逐步推進,理財產品波動被逐漸放大,超出了部分中低風偏投資者的承受能力,定期存款逐步成為滿足投資者“保本”需求的主力;居民存款定期化的趨勢也從資管新規落地以來逐步顯現,在理財產品淨值化轉型的這4年半中,居民定期存款同比增速持續領先理財產品。我們觀測,截至2018年年中,個人定期存款佔全部居民存款的比例為62.1%(TTM),而截至2022年末,個人定期存款佔比已累計提升6.4個百分點至68.5%。

圖表3:存款定期化趨勢下,理財產品規模增長承壓

資料來源:銀保監會,銀行業理財登記託管中心,Wind,中金公司研究部

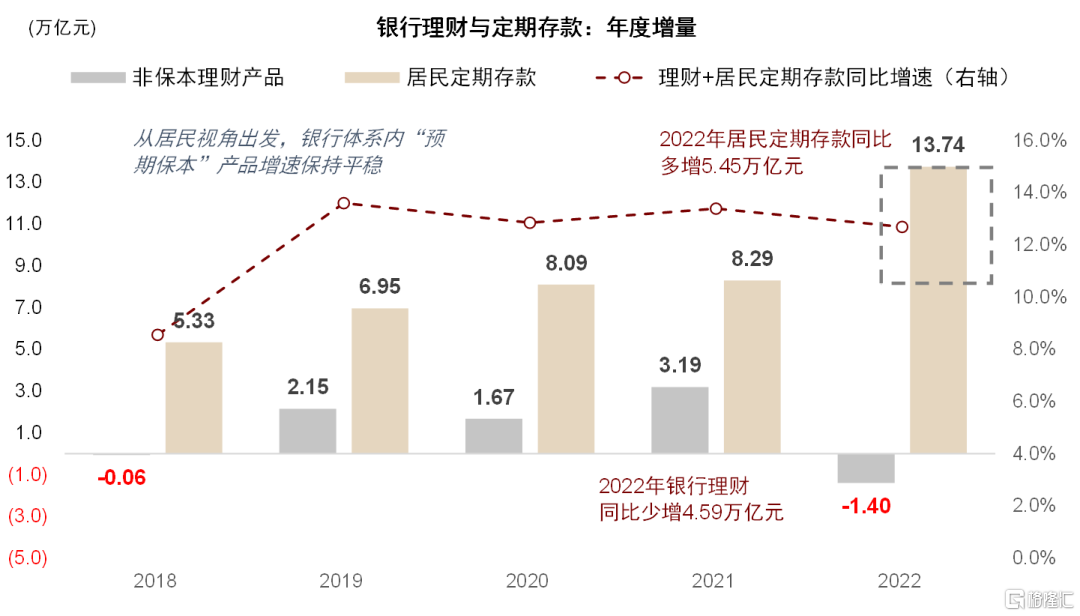

我們預計2022年理財贖回資金以配置定期存款為主。2022年,理財產品規模同比少增4.59萬億元,居民定期存款全年增長13.74萬億元、同比多增5.45萬億元。將理財產品與居民定期存款這兩類銀行“穩增值”產品規模合計,2022年兩者規模合計同比增長12.7%,與2020年/2021年12.8%/13.4%的增速基本保持平穩。我們預計,2022年理財產品贖回的資金大部分流向了銀行系內的定期存款,滿足投資者中低風偏的投資需求。

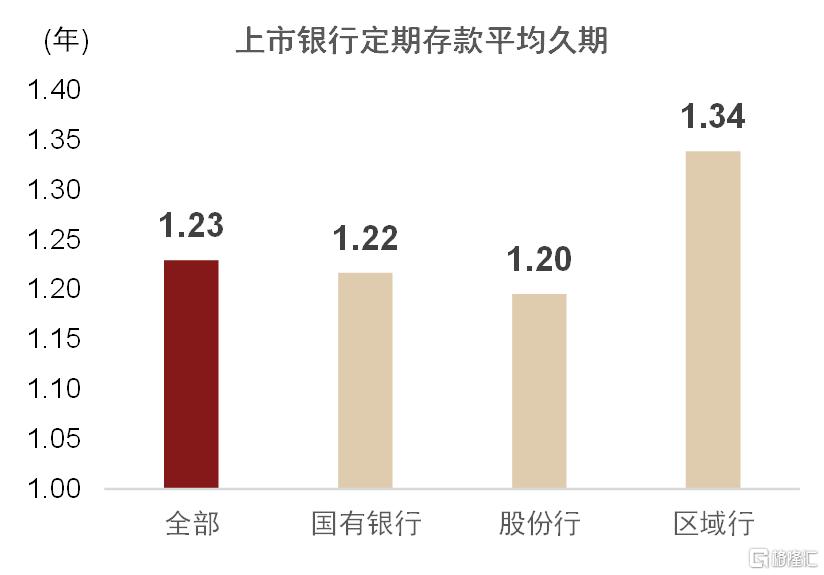

預計理財贖回資金迴流至少需要1.23年。我們跟蹤了上市銀行定期存款久期數據,測算得目前商業銀行定期存款平均久期為1.23年(截至1H22末)。由於定期存款提前支取需要繳納一定罰息,居民通常將定期存款持有至到期;我們假設商業銀行定期存款結構保持不變、且理財贖回資金以配置定期存款為主,則我們可以推斷:2022年同比少增的4.59萬億元資金,迴流至理財產品至少需要1.23年。倘若定期存款利率持續保持高位,我們預計理財產品仍有一定的贖回壓力。

圖表4:銀行理財與個人定期存款的“蹺蹺板”效應

資料來源:銀保監會,銀行業理財登記託管中心,Wind,中金公司研究部

圖表5:上市銀行定期存款平均鎖定期為1.23年

注:數據截至1H22末資料來源:公司公吿,Wind,中金公司研究部

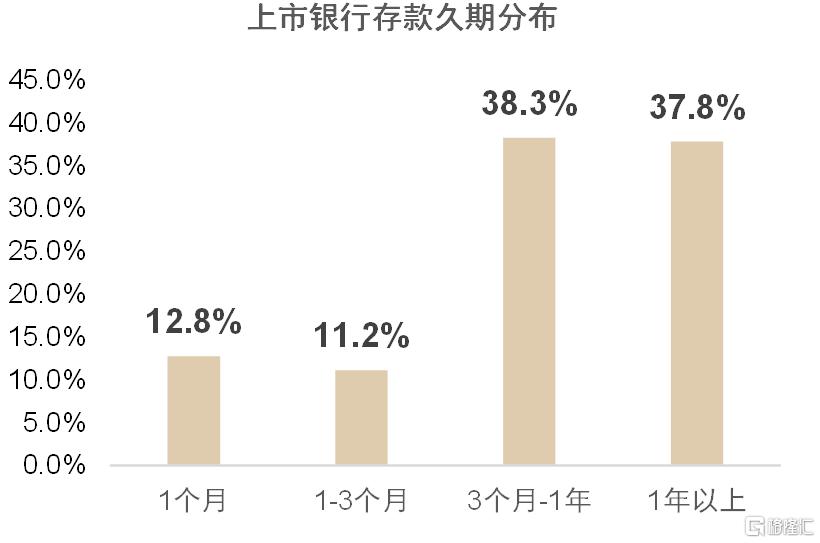

圖表6:上市銀行存款期限分佈大多在3個月以上

注:數據截至1H22末資料來源:公司公吿,Wind,中金公司研究部

從負債端約束,洞察理財資產配置選擇

產品結構趨於單一化,資產端風險已降至歷史最低水平

產品整改進程之下,投資者教育並未得到有效推進,理財資金端投資受到負債端的強約束。為應對淨值化轉型帶來的淨值波動,資管新規後理財機構逐步壓降理財產品資產端風險,從而減少估值切換帶來的資產價格波動,以保障客户的穩健收益,避免客户流失;而資管新規後的債市長牛也一定程度掩蓋了理財產品淨值化轉型的壓力,理財投資者也獲得了相對穩健的投資收益。但從行業層面來看,我們認為理財機構為了保障全年規模的增長,一定程度可能忽視了投資者教育這件難而正確的事;在較為積極的營銷策略以及規模增長目標之下,理財客羣可能並未充分理解從“保本剛兑”到“買者自負”“淨值化轉型”切換的真實內涵。這也導致了投資者預期差的矛盾,在2022年的債市負反饋中得到集中釋放;這不僅讓理財產品遭受了資管新規以來最大幅度的回撤,同時也讓部分投資者失去了對理財產品的信任。

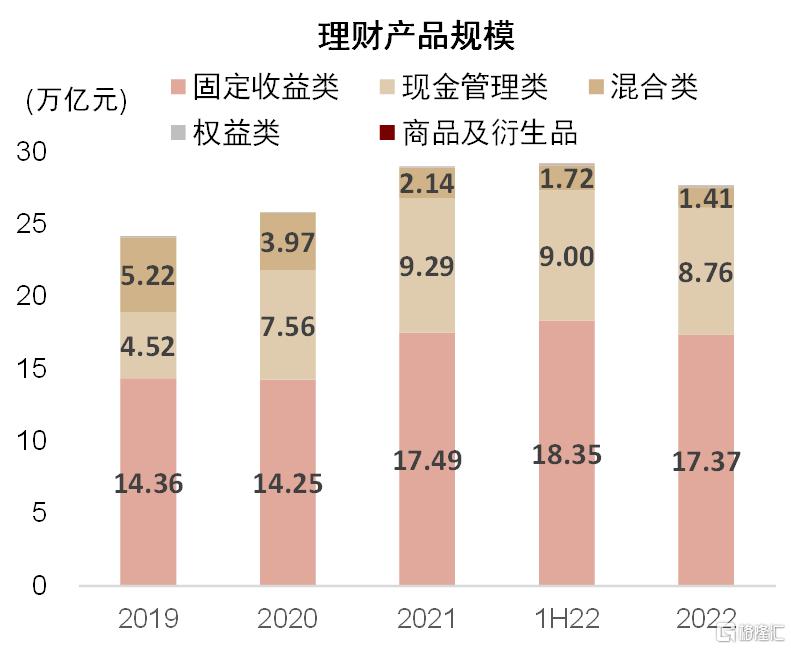

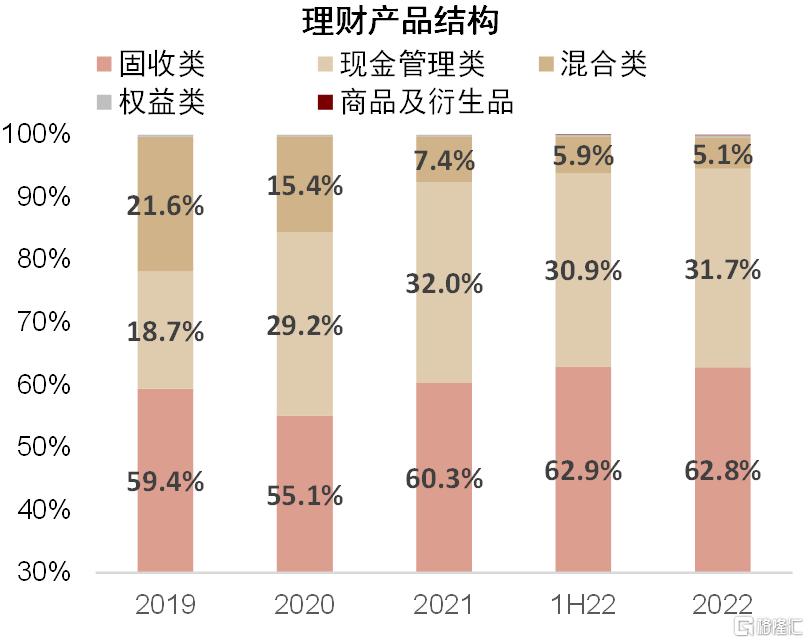

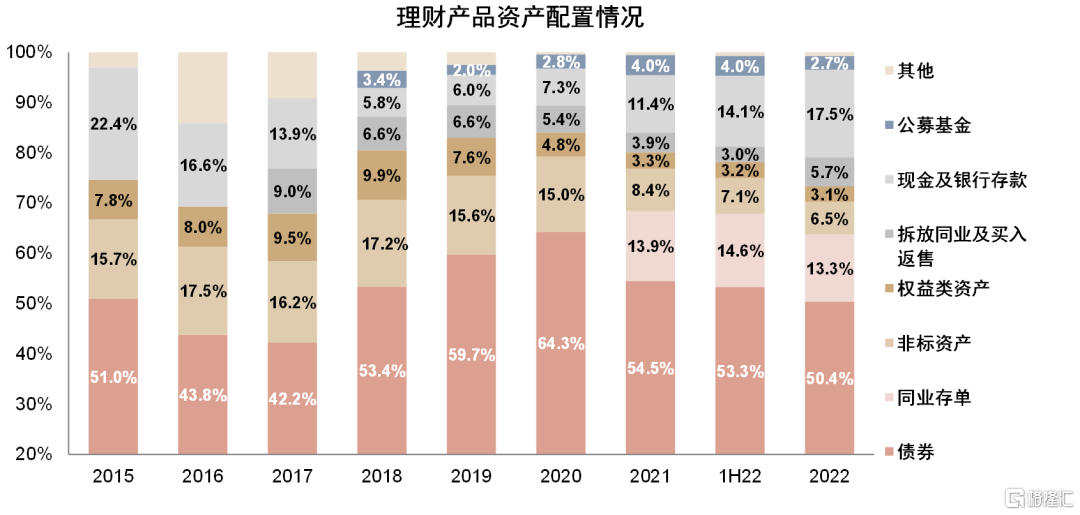

理財產品結構趨於單一化。截至2022年末,現金管理類、固定收益類、混合類、權益類、商品及衍生品類理財產品規模分別為8.76萬億元、17.37萬億元、1.41萬億元、0.09萬億元、0.02萬億元,分別佔比31.7%、62.8%、5.1%、0.3%、0.1%。混合類理財產品在歷經2022年3-4月股市的大幅回調之後,規模延續降低趨勢,全年規模降低0.73萬億元;而相較2019年,混合類理財產品的佔比已從21.6%降低至5.1%;另外,僅少部分機構佈局風險等級較高、對投研能力要求較高的權益類、商品及衍生品類產品。我們認為,理財機構以滿足母行客户中低風險投資需求為主的訴求,使其產品結構逐步趨於單一化。

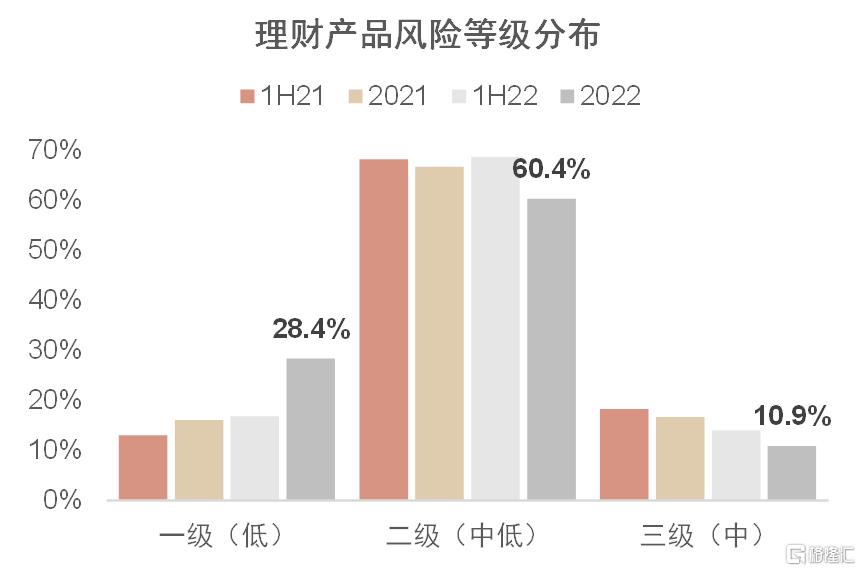

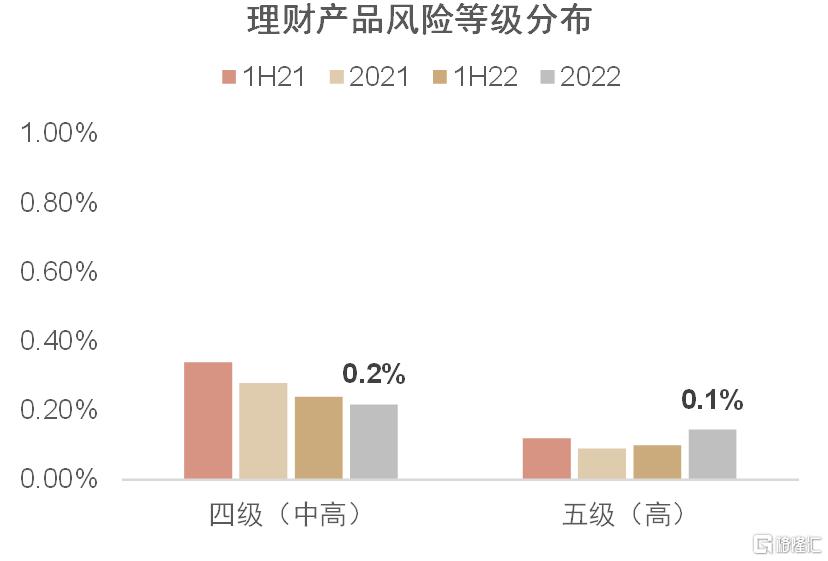

一級、二級風險評級產品佔比近9成。截至2022年末,風險等級為一級(低風險)、二級(中低風險)的產品規模佔比為,28.4%、60.4%,兩者合計佔比近90%;一級低風險產品規模佔比上升較快,主要由於現金管理類產品在2H22逐步完成整改,相當規模二級中低風險等級產品切換為一級低風險。三級(中風險)產品規模佔比為10.9%,較1H21累計降低7.4個百分點;四級(中高風險)、五級(高風險)理財產品規模較小,合計僅0.1萬億元。

圖表7:受制於客户風偏以及投研能力建設,混合類理財產品規模逐步收縮

注:1H22現金類產品規模為測算數值

資料來源:銀行業理財登記託管中心,中金公司研究部

圖表8:隨着淨值化轉型帶來淨值波動放大,理財機構降低產品風險以滿足投資者對低迴撤、低風險的要求

資料來源:銀行業理財登記託管中心,中金公司研究部

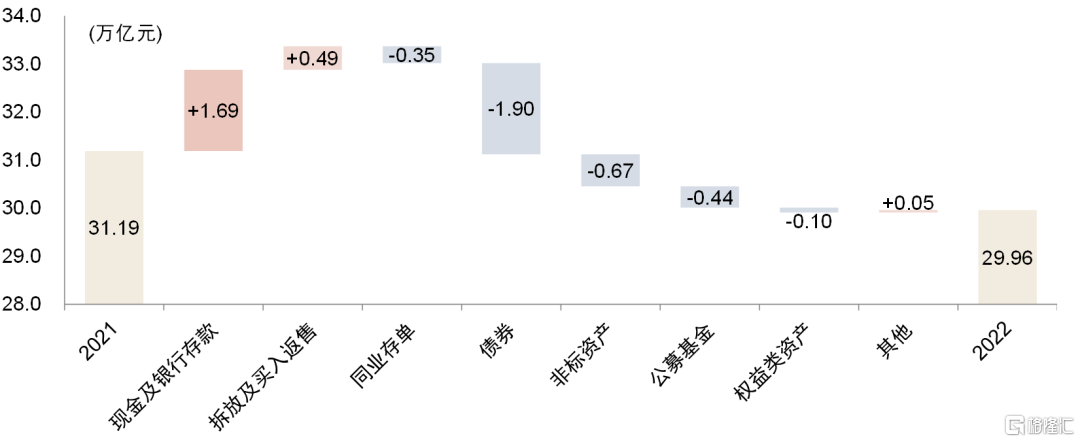

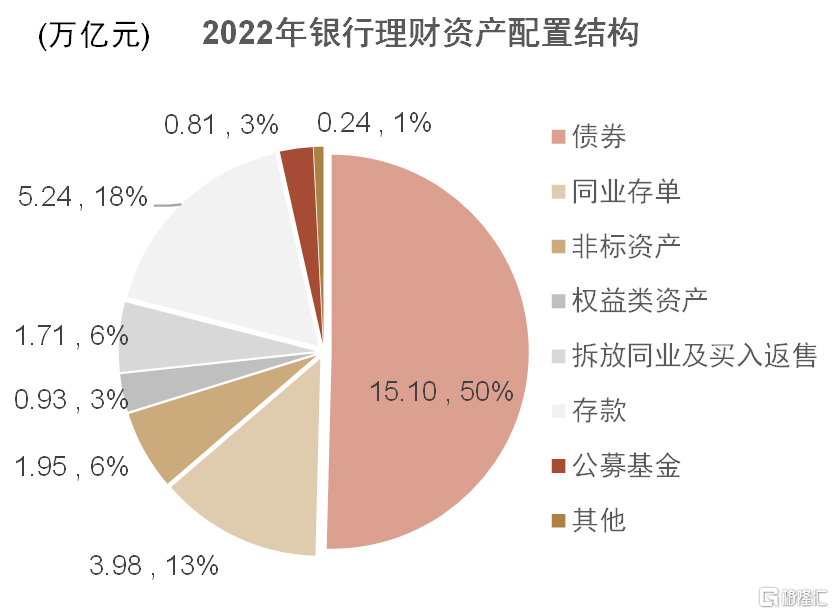

2H22增配高流動性資產。截至2022年末,銀行理財總資產規模共計29.96萬億元,槓桿率為108.2%。其中:

配置現金及銀行存款、拆放同業及買入返售資產比例為17.5%、5.7%,較1H22提升3.4ppt、2.7ppt,我們認為由於:1)債市負反饋導致理財機構增持高流動性資產以應對贖回壓力;2)現金類產品整改,降低產品久期、提升流動性。

配置債券、同業存單的比例為50.4%、13.3%,較年中降低2.9ppt、1.3ppt;公募基金產品配置比例為2.7%,較年中降低1.3ppt。上述資產佔比降低,我們認為主要與年末贖回壓力有關,理財機構被迫賣出債券、同業存單與公募基金,以應對客户的贖回。

權益類資產配置維持低位,佔比僅3.1%,配置規模為0.93萬億元;受限於風險偏好以及權益端投研能力建設不足,理財機構目前對於權益資產配置仍較為審慎。

非標資產延續壓降趨勢,配置比例較年中降低0.6ppt。

圖表9:理財產品2022年資產配置變化瀑布圖

資料來源:銀行業理財登記託管中心,中金公司研究部

圖表10:理財產品2H22增配現金及銀行存款,減配債券、同業存單、非標、公募基金

注:1、2017年及以前數據為全部理財產品,2018年及以後為非保本理財產品口徑;2、2020年及以往同業存單被計入債券資產口徑

資料來源:銀行業理財登記託管中心,中金公司研究部

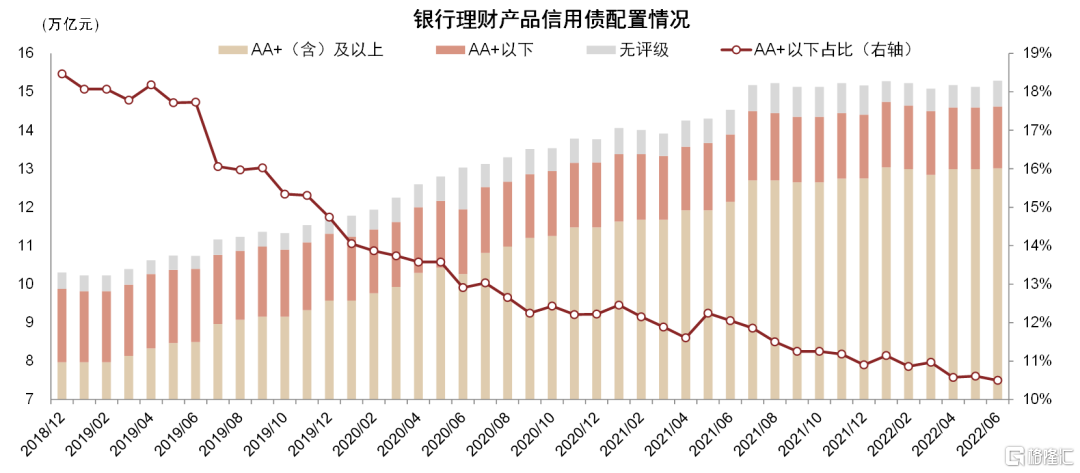

理財機構對信用下沉策略趨於審慎,部分房地產、城投敞口有信用減值壓力。資管新規後時代,銀行理財對於信用債的配置整體呈現出風險偏好下行的趨勢,AA+評級以下信用債佔全部信用債的配置比例較2018年末的18.5%累計下降7.9個百分點至1H22末的10.6%(2022數據未披露),1H22配置比例降低0.3個百分點。我們認為主要有以下三大原因:1)淨值化時代理財產品淨值波動被放大,為維護投資者持有體驗降低AA+評級以下信用債配置比例以降低波動;2)信用債風險事件導致信用下沉策略的風險提升,風控約束下減少信用債配置;3)房地產、城投平台風險的逐步暴露,導致部分信用債有一定減值損失壓力。

圖表11:銀行理財對信用下沉策略趨於審慎

注:2022年數據官方未更新,最新數據披露至1H22

資料來源:銀行業理財登記託管中心,中金公司研究部

流動性衝擊下的資產配置

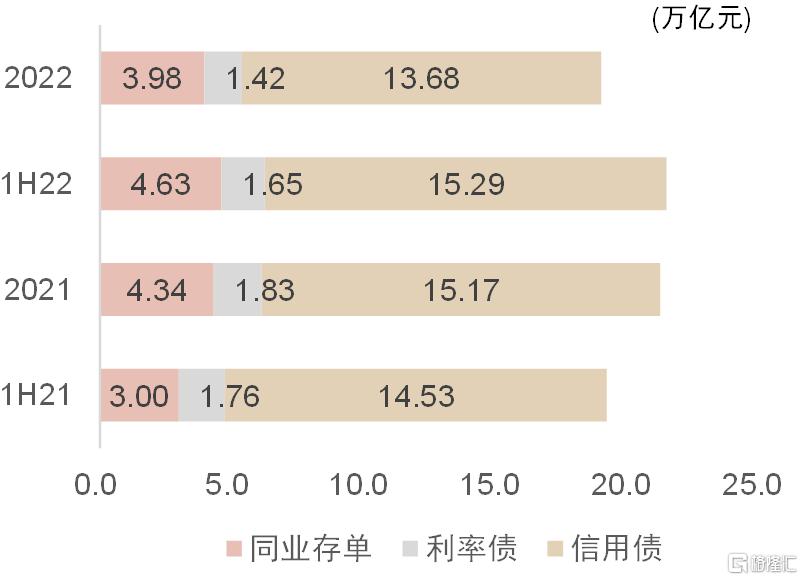

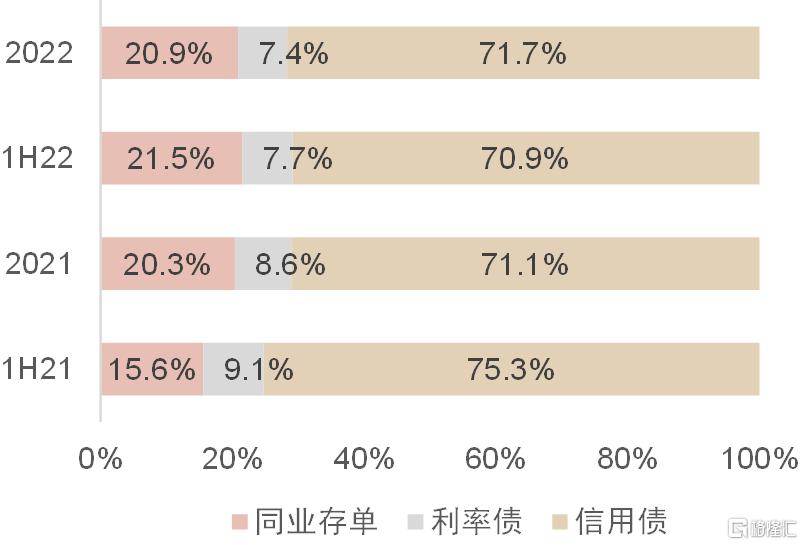

債市負反饋期間,我們預計理財機構約拋售2萬億元信用債。截至2022年末,理財產品配置信用債規模為13.68萬億元,較年中降低1.61萬億元;考慮到2022年7-8月理財規模有一定增長(高峯約30.7萬億元),我們預計此輪債市負反饋理財機構拋售的信用債體量約為2萬億元。此外,2022年末理財配置同業存單、利率債規模為3.98萬億元、1.42萬億元,較年中降低0.65、0.23萬億元。

公募基金流動性較優,理財機構2H22拋售約5000億元公募基金。截至2022年,理財機構持有0.81萬億元公募基金,較年中降低0.46萬億元。理財機構基金持倉以短期/中長期純債、貨幣基金為主,由於債市負反饋增加了流動性壓力,理財機構拋售了相當體量的基金產品,以應對“市場踩踏”。向前看,我們預計理財機構將加強流動性風險管理、增配流動性更佳的資產,而公募基金產品兼具收益性與流動性,預計理財機構對公募基金產品仍有望保持旺盛的需求。

圖表12:2022理財產品資產配置結構拆解

資料來源:銀行業理財登記託管中心,中金公司研究部

圖表13:公募基金流動性較優,2H22遭理財機構減配

資料來源:銀行業理財登記託管中心,中金公司研究部

圖表14:理財產品債券類資產配置結構

資料來源:銀行業理財登記託管中心,中金公司研究部

邁向後非標時代

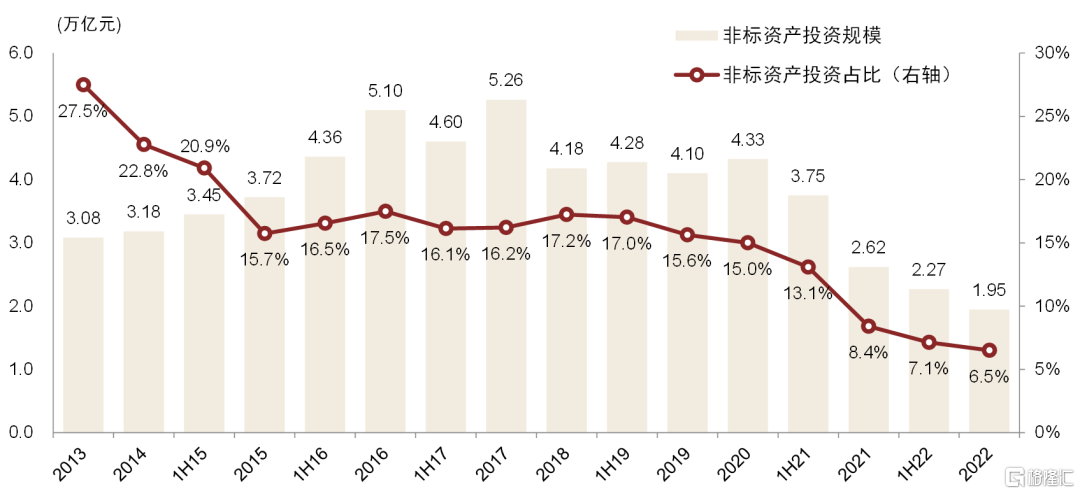

非標資產配置逐步壓降。截至2022年末,理財產品非標資產配置規模為1.95萬億元,2H22減配0.32萬億元;非標資產佔總資產的配置比例為6.5%,較年中降低0.6個百分點。受限於行業嚴監管以及房地產融資收縮,優質非標資產供給快速降低,導致理財產品配置非標資產規模壓降。目前理財產品配置非標資產規模、佔比已創過去10年的新低。

我們預計理財產品收益承壓,僅少部分長久期產品可以享受非標資產紅利。我們測算,目前非標資產可以為全部非現金固收類產品、混合類產品貢獻5.0bp、8.6bp的超額收益,若剔除開放式產品貢獻超額收益比例更高(更多內容可以參考《金融:理財產品非標資產全景透視:監管政策、收益貢獻與未來展望》)。我們認為,非標資產供需兩端的壓力,將導致非標資產可貢獻超額收益承壓,相對公募基金的資產配置優勢被削弱,我們預計將受到公募固收產品更為激烈的競爭。但部分長久期理財產品,可以給予非標資產更充分的配置空間,例如目前試點的養老理財產品(期限為5年)。

邁向後非標時代,理財機構需要聚焦標準化資產的配置能力與擇時能力。我們認為,非標資產的時代紅利或將逐步褪去,理財子在資產創設端的優勢已被大幅削弱,未來理財機構增厚產品收益更需要依靠標準化資產配置能力與擇時能力。在資產配置方面,隨着市場的無風險收益率下行,中低風險理財產品業績承壓,我們認為多元化資產配置的拓展可能已迫在眉睫,權益、衍生品等資產的投研能力構建需儘快落地。

圖表15:2022年末,理財產品非標資產配置規模與佔比持續創新低

注:2020年及以後數據非標資產口徑根據《標準化債權類資產認定規則》發生調整,將原先理財直接融資工具、新增可投資資產併入非標資產口徑,所涵蓋資產範圍擴大

資料來源:銀行業理財登記託管中心,中金公司研究部

破淨指標得到顯著改善,但“信心比黃金更重要”

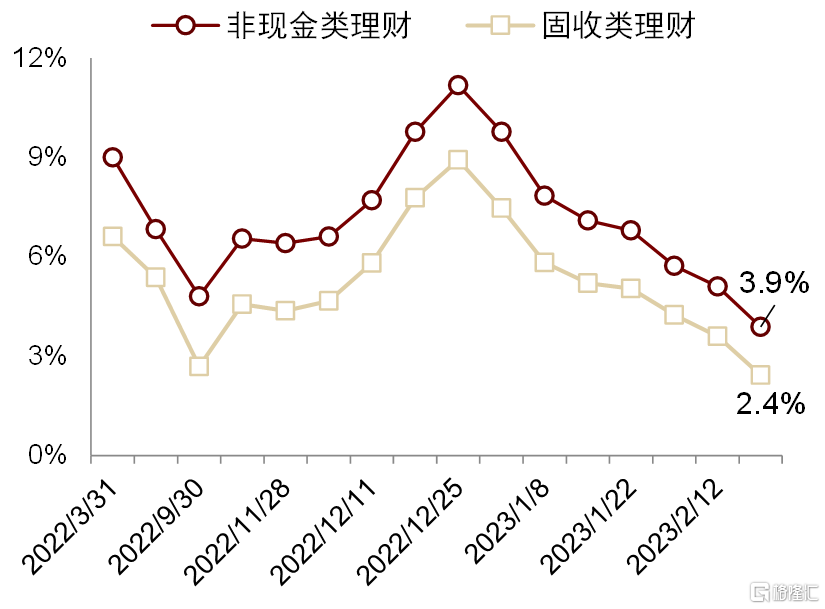

破淨率已恢復至債市負反饋發生前。截至2023年2月19日,全市場非現金類理財產品破淨率為3.9%(按照規模加權),已連續7周改善,較2022年12月末破淨高點11.2%已累計降低7.3個百分點,破淨指標已恢復至債市負反饋發生前。其中,固定收益類理財產品破淨率為2.4%,較去年末高點已累計降低6.5個百分點。

但理財產品投資需求尚未看到明顯修復,市場信心更為重要。儘管破淨率已得到顯著改善,但理財市場目前尚未出現明顯的需求修復和資金迴流,我們認為主要由於:

資金流向:1)商業銀行上半年信貸投放約為全年的60-70%,這意味着商業銀行需要更多的表內負債端資金支撐信貸投放,存款攬儲需求提升,從而導致理財產品營銷力度受限、表外理財規模增長承壓。今年1月,銀行信貸實現“開門紅”,1月新增貸款4.9萬億元、創單月曆史最高記錄,貸款同比多增9227億元;較為積極的信貸投放與擴錶速度,使得銀行對存款的需求提升。2)如前文所述,理財產品贖回資金大部分流向定期存款,由於定期存款鎖定期平均為1.23年,這類資金迴流至理財尚需時日。3)春節期間居民提款、存款衝量也導致理財產品呈現季節性回調,但這部分資金2月或已迴流。

投資者認知:我們認為,2022年兩輪理財贖回,讓更多投資者認識到理財產品的真實風險與收益情況,而這一真實的產品“畫像”並無法滿足部分投資者對於穩健收益的要求;同時部分投資者也擔心未來理財產品再承受大幅淨值回撤。投資者認知的切換對理財產品增長帶來壓力。

圖表16:固定收益類理財產品破淨率已得到顯著改善

注:破淨指標計算口徑:1)按照規模加權平均,而非產品數量;2)不考慮近1個月未披露淨值的理財產品

資料來源:普益標準,中金公司研究部

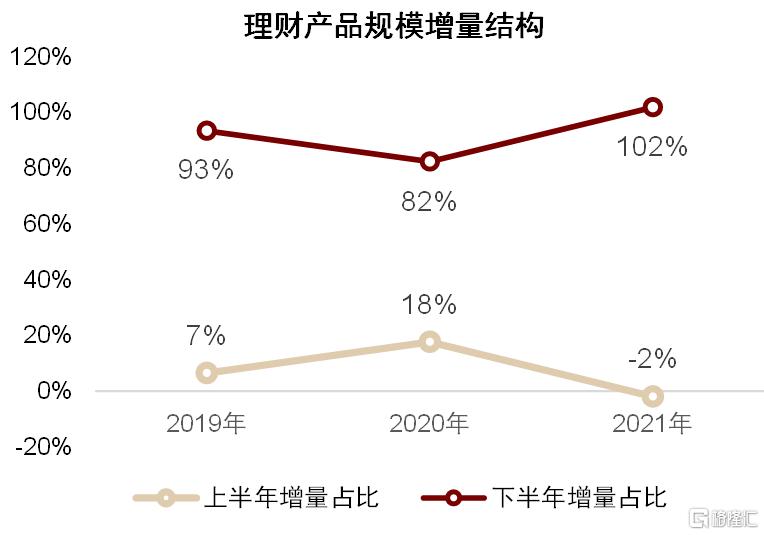

圖表17:銀行理財規模增長呈現“前低後高”趨勢

注:由於2022年11-12月市場波動較大,剔除2022年數據;2022年7-10月理財規模增長約1.5萬億元

資料來源:銀行業理財登記託管中心,中金公司研究部

圖表18:商業銀行信貸投放呈現“前高後低”趨勢

注:選取時間區間為2020-2022年

資料來源:銀保監會,中金公司研究部

從戰略定位,解析理財機構如何主動求變

他行代銷發力,把握渠道多元化的增量機遇

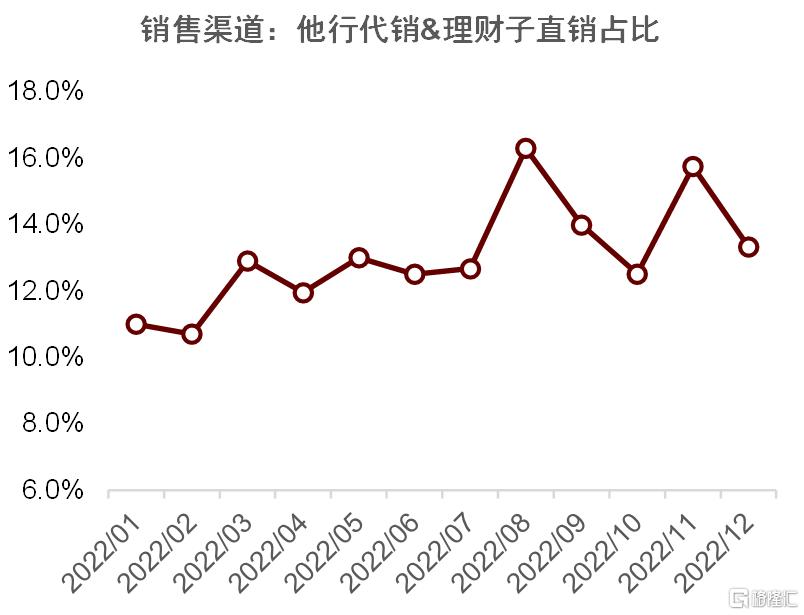

2022年13%的理財產品通過非母行渠道銷售。從歷史上來看,理財產品銷售基本以母行渠道為主:截至2021年末,全市場94.1%的存續理財產品通過母行渠道進行銷售,而他行代銷與理財子公司直銷佔比僅為5.5%、0.4%。進入2022年,未獲取理財牌照的中小銀行不得再新增理財業務規模,驅動他行代銷需求擴容。部分理財機構,如興銀理財、光大理財、中銀理財等,依靠先發優勢以及更快速的系統對接,較早與中小銀行機構進行合作,有效承接中小銀行零售客户的理財投資需求,通過渠道多元化拓展為規模擴張提供第二增長動力。2022年,全市場累計銷售理財產品53.6萬億元,其中13%的理財產品由非母行渠道銷售,其中他行代銷、理財子直銷分別佔比12.5%、0.5%。

圖表19:他行代銷成為規模增長的第二極

資料來源:銀行業理財登記託管中心,中金公司研究部

理財投資者風險偏好一定低嗎?

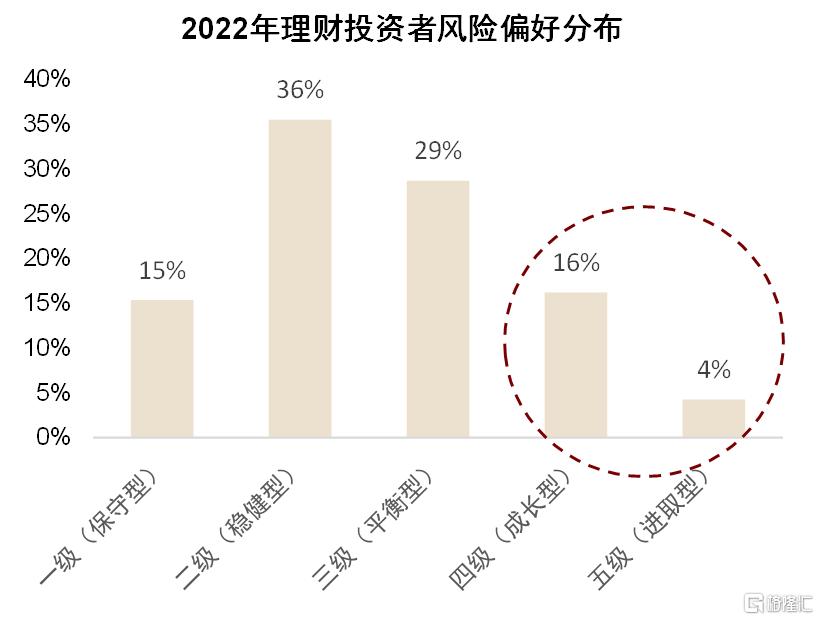

從母行客羣出發,擴大客户輻射半徑。資管新規前,銀行資管部定位以服務母行客户“穩增值”需求為主;而脱胎於資管部,理財機構的定位似乎也順理成章應以發行中低風險產品為主。然而,我們認為“銀行理財客羣風險偏好一定低”實則是一個偽命題:根據銀登中心統計,截至2022年末,風險偏好為四級(成長型)、五級(進取型)的投資者數量佔比分別為16%、4%;如前文所述,四級、五級風險的理財產品規模佔比僅0.3%,也就是説理財機構其實並未有效服務和覆蓋中高風偏客羣的投資需求。我們認為,歷史戰略定位、市場認知形象以及投研資源稟賦導致了理財機構目前較為單一的產品譜系;但從中長期發展來看,我們認為實現可持續的規模增長,必須擴大客户的輻射半徑,而無論是從行內還是行外的客羣需求來看,單一的產品體系都不利於擴展客羣基礎。部分機構,如招銀理財、寧銀理財、貝萊德建信理財等均較早設立權益投研團隊、並予以資源投入方面的支持,以期豐富產品譜系、滿足投資者更為多元的投資需求。

圖表20:仍有20%的理財投資者風險偏好較高

資料來源:銀行業理財登記託管中心,中金公司研究部

攤餘成本法產品有多少增長空間?

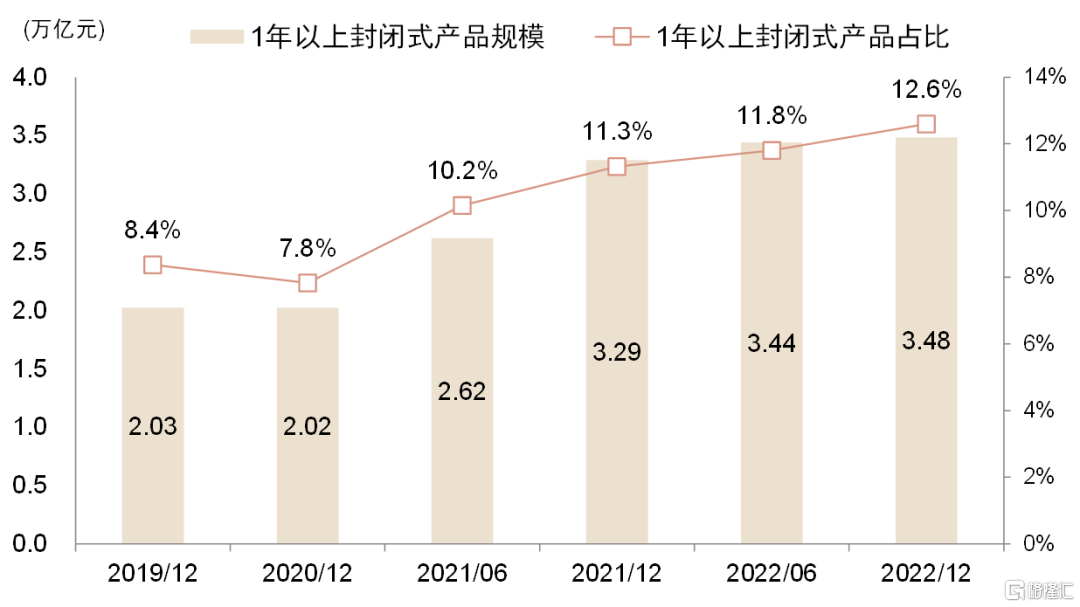

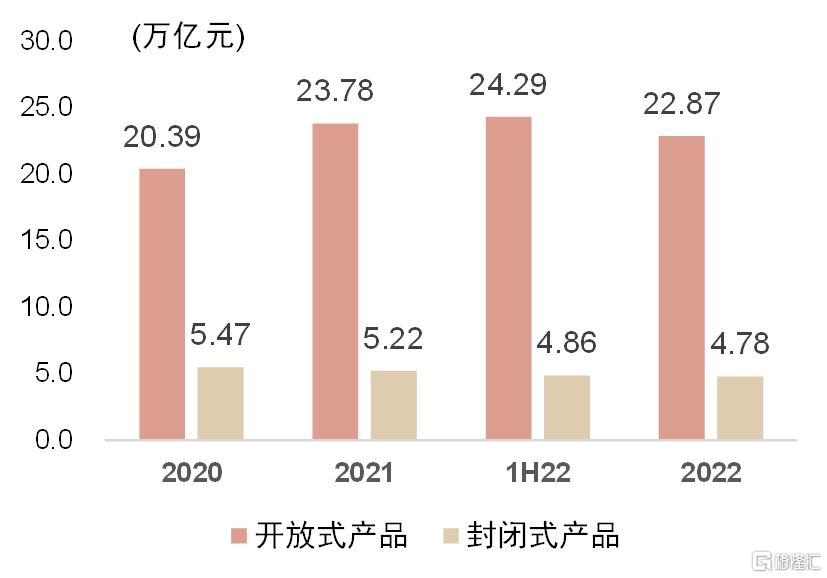

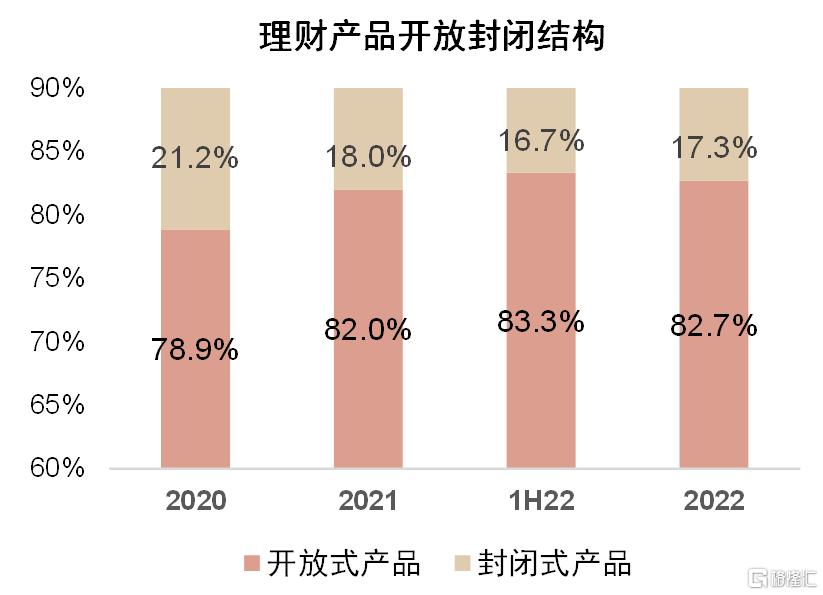

1年期以上封閉式產品發行發力。截至2022年末,封閉期在1年以上的封閉式產品規模為3.48萬億元,佔全部理財產品的比例為12.6%、較1H22提升0.8個百分點;封閉式產品整體也呈現止跌企穩趨勢,年末封閉式產品共計4.78萬億元(佔比17.3%),2H22規模基本保持平穩。

預計2023年封閉式理財產品有望實現擴容。資本市場波動,讓攤餘成本法產品、混合估值產品受到市場的關注。這類產品淨值波動低、資金封閉期長,有利於穩定負債端資金,減少資本市場下行期間的非理性贖回。而無論是攤餘成本法產品、還是混合估值產品,都需要封閉式的產品形式,我們預計這一領域將成為理財機構2023年產品創設與營銷的核心發力點;但考慮到投資者對長封閉期限產品接受度程度較低,預計需求端消化需要一定週期,我們預計2023年封閉式理財產品有望保持5%-7%的穩健增長。

圖表21:封閉期在1年以上的理財產品實現擴容

資料來源:銀行業理財登記託管中心,中金公司研究部

圖表22:整體來看,開放式產品需求更為旺盛,2H22封閉式產品佔比止跌企穩

資料來源:銀行業理財登記託管中心,中金公司研究部

風險

理財機構投研能力建設不及預期。我們認為,提升投研能力、構建具有市場競爭力的產品體系,是理財機構在中長期破局理財產品贖回壓力的有效方式。如果理財機構並未得到母行有效的資源投入支持、且資管文化建設不及預期,可能會進一步壓制理財產品的收益率表現,降低投資者的投資意願。

債市波動超出市場預期。步入2023年,債市整體波動趨於緩和,理財產品淨值波動也有所降低。我們認為,如果後續由於流動性收緊、信用風險事件暴露等因素導致債市再次出現大幅波動,可能促使理財行業重演去年末的贖回潮、並再次面臨較大的規模回撤。

存款定期化超出市場預期。我們認為,隨着經濟逐步復甦,居民消費、企業開工企穩回升有利於緩和存款定期化趨勢,減少對理財產品的替代效應;但如果經濟復甦不及預期,導致居民對未來收入預期降低,居民可能仍保持較強的儲蓄意願,存款定期化趨勢可能超出市場預期、減少對理財產品的配置需求。