本文來自格隆匯專欄:中信債券明明,作者:明明債券研究團隊

核心觀點

不同背景下歷次美國經濟衰退期間各經濟板塊表現不一,預2022年末的債市調整結束後,市場對於2023年地方債務壓力的討論未曾停息。而隨着不同地區預算報吿的公佈,地方化債的討論也更受關注。在經歷前兩輪債務置換後,舊方法或已過時,新的週期維度下,地域特色的化債模式也將提供新的思路。進入2023年,債務置換的車輪彷彿有重新開啟的跡象,剛兑風險的擔憂退卻,但投資選擇卻涇渭分明,高等級利差壓降幾無空間,蛋糕只吃奶油而捨棄坯子近期成主流;能否重現上一輪置換時的全面下沉行情,值得拭目以待。

無可非議,不同地區預算報吿中關於債務管控的筆墨頗多。隱債防控仍為地區債務管控的底線,幾乎所有地區2023年預算報吿均提到了對隱性債務管控的要求,關注點主要在隱債遏新增和化存量兩方面;地方債務風險防控的另一個重點則是加強對地方融資平台的管理,旨在推進融資平台市場化轉型及防範地方國有企事業單位“平台化”;而部分地區除了隱債管控外,針對存續債務提出相應的化解思路,不同地區各有特點。

地區自身情況的差異是債務管控工作重心分化的根源。京廣兩地隱債化解的進度領先使其債務管控重心與其餘地區有所分化,其對隱債管控更重於“遏增量”,不再提及“化存量”;城投依賴度較高且經濟基礎強的地區在隱債化解路上更具“底氣”,因此在債務管控上也適當將重點傾向於對存量隱性債務的化解;而部分經濟較弱的地區進行“大刀闊斧”的隱債化解略有制約,而對城投的依賴又使其必須另闢蹊徑,通過規範城投公司入手達到隱債管控的目的;債務壓力較大的“市場熱議”地區在隱債管控投入過多財力顯得略微“力不從心”,因此會更傾向於化解地方存續債務壓力。

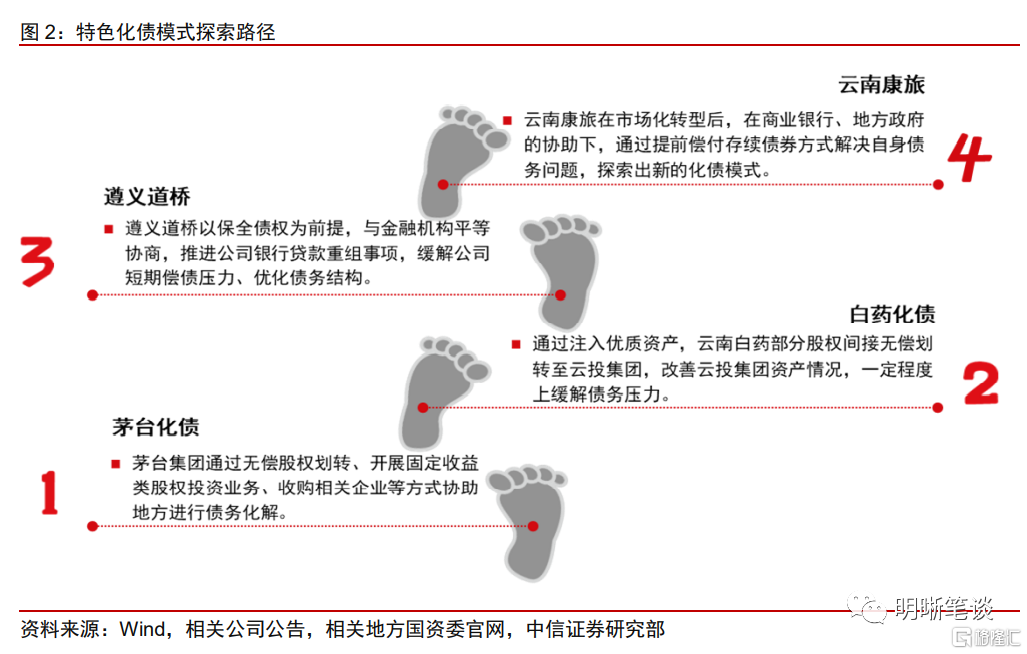

地方龍頭挺身而出,助力地區債務壓力緩釋。地方龍頭企業協助地區化債的典型案例有“茅台化債”和“白藥化債”:茅台集團主要通過無償股權轉讓、發行債券收購地方企業以及開展固定收益類有價證券投資業務這三個途徑來協助化解地方存續債務壓力;而云南白藥則通過間接的股權劃轉註入地方融資平台,改善平台資產情況,緩解債務壓力。無論茅台還是白藥,其在省內地位都無出其右,其餘地區很難復刻該模式,普適性相對較低。

新的週期維度下,地域特色化債模式提供新思路。除地方龍頭協助化債外,地方政府在與金融機構的合作下也不斷探索特色化債模式,遵義道橋通過銀行貸款重組以保全債權,雲南康旅通過提前償還存續債券為地方融資平台市場化轉型做好榜樣。經歷了2015和2019年兩輪債務置換後,2023年債務置換的車輪彷彿有重啟的跡象,在新的週期維度下,原有的債務化解方法或已過時,而具有地域特色的化債模式或為新一輪債務置換提供思路。

下沉空間已打開,能否重現全面下沉行情取決於多因素。當前債券市場博弈持續,而政策和經濟數據處於真空期,市場不確定因素較強,機構投資者也更傾向於配置穩定區域的避險品類,使得低等級城投債利差處於較高位置。展望2023年,資質下沉的收益空間已明確,但能否重現2019年的全面下沉行情仍需考慮多個因素。資質下沉收益空間打開是全面開啟下沉行情的必要條件,但並非充分條件,兩者並不能以簡單的因果關係解釋。而對於全面下沉行情開啟的判斷,政策面的基本導向以及機構投資者配置偏好變化等因素都顯得尤為重要。

風險因素:信用違約風險頻發;政策調控超預期;基本面回暖進度不及預期等。

正文

預算報吿説了什麼內容?

2023年地方債務管理仍是各地區的工作重點。節後各地區2023年預算草案的報吿也陸續披露,對2023年地區發展管理也都有了初步的規劃。無可非議的是,各地區預算報吿均將加強地方債務管理放在重要位置,但不同地區對債務的規劃管理也有不同側重點,其中隱債防控仍是被提及最多的,其餘例如推進政府融資平台公司市場化轉型、積極化解債務風險等提法也多次出現。

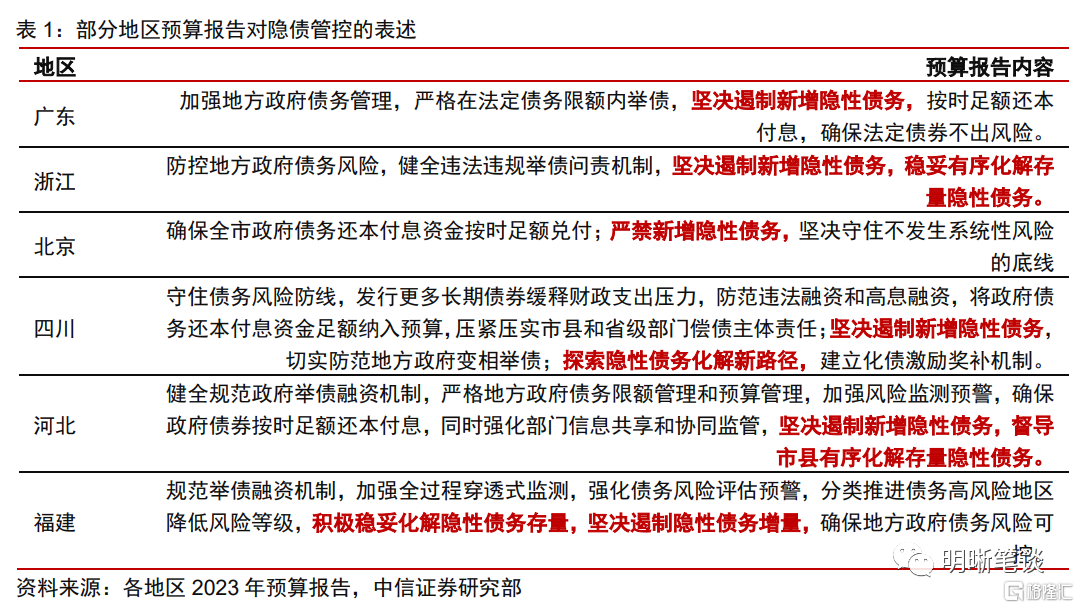

隱債防控仍為地區債務管控底線。自2017年隱性債務的概念首次被提出以來,地方隱債管控就成為了地區債務壓力防範的最後一道紅線。從2023年各地區預算報吿來看,幾乎所有地區均提到了對隱性債務的管控要求,隱債管控仍是地區工作的重中之重。具體來看,北京市和廣東省均在2023年預算報吿中提及“已完成全域無隱性債務試點任務要求”,因此2023年工作中心偏重於“嚴禁新增隱性債務”。而浙江、四川等其餘地區則在“嚴禁新增隱性債務”的基礎上,進一步強調“穩妥有序化解存量隱性債務”。

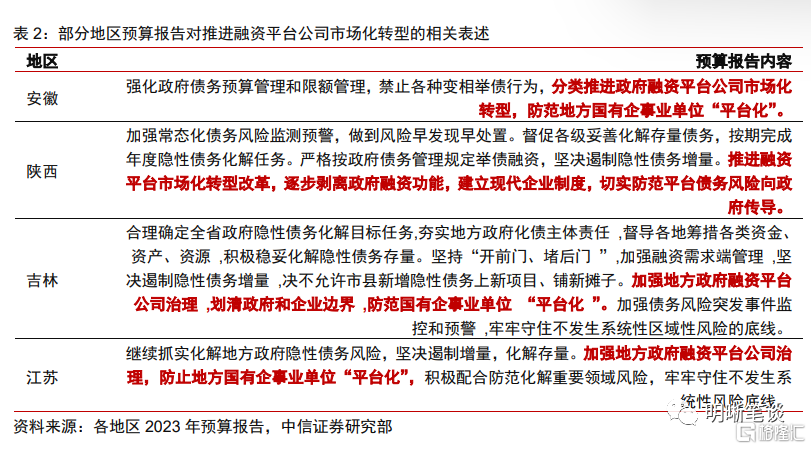

推進融資平台市場化轉型,防範地方國有事業單位“平台化”。地方債務風險防控的另一個重點則是加強對地方融資平台的管理,經初步統計,安徽、山西、吉林和和江蘇等地區在預算報吿中提及“推進融資平台市場化轉型”,“防範地方國有企事業單位“平台化””類似的相關表述,旨在推動形成政府和企業界限清晰、責任明確、風險可控的良性機制,促進財政可持續發展。

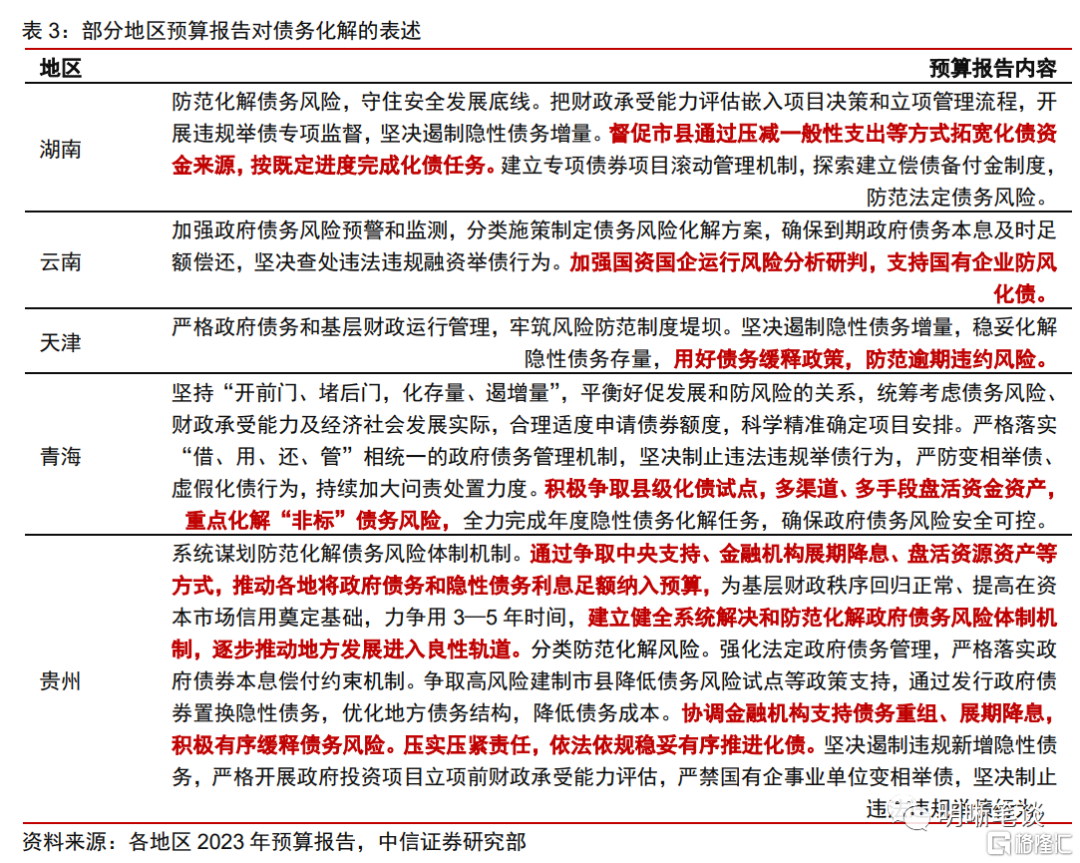

部分地區提出具體債務化解思路。除了對隱性債務的防範化解外,部分地區也針對存續債務提出相應的化解思路,不同地區各有特點。湖南省提出“督促市縣通過壓減一般性支出等方式拓寬化債資金來源,按既定進度完成化債任務”;而天津則提出“用好債務緩釋政策,防範逾期違約風險”;雲南選擇將化債重心傾向國企,認為應“加強國資國企運行風險分析研判,支持國有企業防風化債”;青海則從縣級試點入手並且兼顧“非標”風險,提出“積極爭取縣級化債試點,多渠道、多手段盤活資金資產,重點化解“非標”債務風險”;貴州對於債務化解提出更為詳細的舉措,“通過爭取中央支持、金融機構展期降息、盤活資源資產等方式,推動各地將政府債務和隱性債務利息足額納入預算”,以及“協調金融機構支持債務重組、展期降息,積極有序緩釋債務風險。壓實壓緊責任,依法依規穩妥有序推進化債”。

債務管理重心分化原因幾何?

通過對不同地區2023年預算報吿的解讀,可以發現地區債務管理的重心有所分化,而背後的原因是什麼,是受當地經濟實力制約,還是受債務規模高築影響?值得辨析。

已完成全域無隱性債務試點任務要求的地區更強調“隱債遏增量”。2021年,北京、上海和廣東成為首批開展全域無隱性債務試點的省市,廣東省則僅用3個月如期完成“清零”工作,成為全國首個完成試點任務的省市。而北京則在2023年預算報吿中也宣佈“已提前三個月完成中央提出的全域無隱性債務試點任務要求”。京廣兩地隱債化解的進度領先使其債務管控重心與其餘地區有所分化,京廣兩地對於隱債管控工作更重於“遏增量”,不再提及“化存量”。

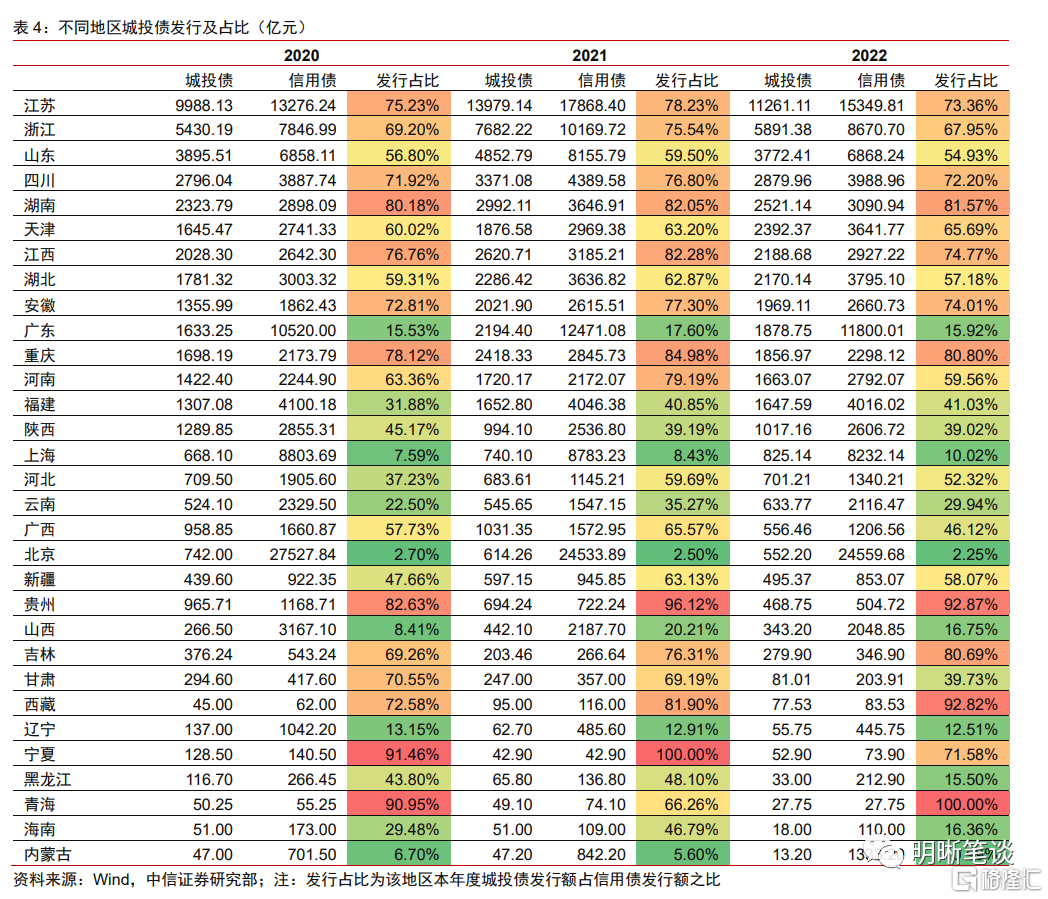

有經濟實力“底氣”的城投大省更注重隱債化解。從發行的角度看,江蘇省連續兩年城投債發行規模超萬億,且發行佔比超七成(城投債發行佔省內信用債發行之比),而浙江、四川等城市也緊隨其後,城投債發行規模及佔比均處於較高水平,城投依賴度較高。除此之外,這些地區也有較為充實的經濟基礎,在隱債化解路上更具一定的“底氣”,因此在債務管控上也適當將重點傾向於對存量隱性債務化解方面。

經濟“底氣”欠佳地區則注重推進融資平台市場化轉型。不同於部分經濟實力較強地區有足夠的“底氣”,可以通過安排財政資金、發放再融資債券等方式來進行隱債化解,部分地區較弱的經濟實力制約其“大刀闊斧”的進行隱債化解,而對城投的依賴又使其必須另闢蹊徑,因此通過規範城投公司入手,達到隱債管控的目的。部分地方政府選擇進一步打破政府兜底預期,分類推進融資平台公司市場化轉型,防範地方國有企事業單位“平台化”,劃清政府和融資平台界限的同時,也增強融資平台自身償債能力,從而達到一定隱債管控的效果。

“市場熱議”地區債務管控側重於對存續債務壓力的化解。部分地區由於自身債務壓力較高且經濟實力相對薄弱,或多或少已有局部風險外溢,疊加市場輿情的干擾,導致其存續城投債估值高企,反映一定的風險。這些“市場熱議”地區在收支偏緊的背景下,對隱性債務的防控與化解雖為工作重點之一,但投入過多財力也顯得略微“力不從心”。因此,這些地區更傾向於化解地方存續債務壓力,通常會選擇合理運用地方相關支持政策,採用債務重組、展期降息等手段進行風險緩釋。

地區自身情況的差異是債務管控工作重心不同的根源。家家有本難唸的經,不同地區也因為自身境況的差異而有不同的痛點。經濟實力強且已完成隱債化解任務的“尖子生”關注遏制隱債增量,而學習能力較強的“優等生”則期望化解隱債以完成“全域無隱債”的任務,實力稍遜一籌的“普通生”則另闢蹊徑以期追趕“優等生”,但實力欠佳的“差生”則僅力求保障存續債務有效化解。

有哪些特色化債方式?

茅台化債

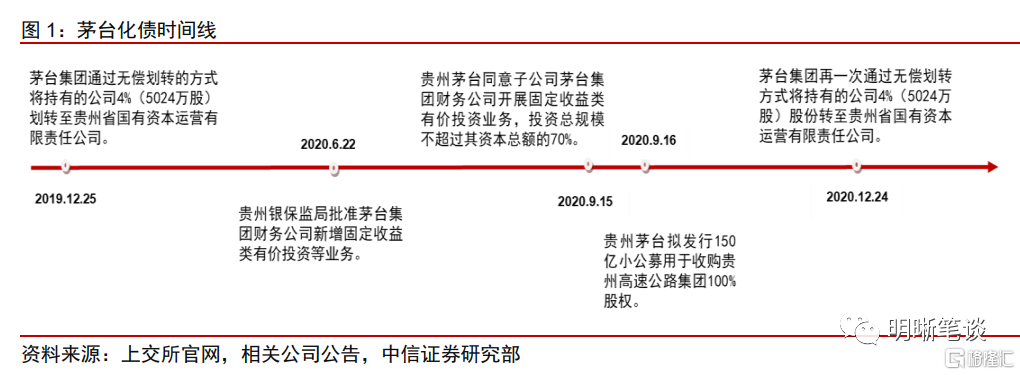

“茅台化債”是貴州省具有區域特色的市場化化債方式。茅台集團是貴州省最重要的企業之一,茅台化債也是極具地域特色的典型優質國企資源化債的方式。以茅台集團之前4%的股權劃轉來計算,對於貴州省城投年利息支出覆蓋率相對較高,可以有效的緩解地方政府的債務壓力。

從2019年開始,茅台集團就開始一系列的輔助化債措施。2019年12月25日,茅台集團通過無償劃轉的方式將持有的公司4%(5024萬股)劃轉至貴州省國有資本運營有限責任公司,而貴州國資運營正是貴州省財政廳100%控股的子公司,並且貴州國資運營在2020年下半年減持兩次貴州茅台股份,獲得700億左右資金。2020年6月22日,貴州銀保監局批准茅台集團財務公司新增固定收益類有價投資等業務。2020年9月16日,貴州茅台擬發行150億小公募用於收購貴州高速公路集團100%股權。2020年12月24日,茅台集團再一次通過無償劃轉方式將持有的公司4%(5024萬股)股份轉至貴州省國有資本運營有限責任公司。以2020年底茅台的股價(1998元/股)計算,這批股份價值逾千億。

茅台化債具體可分為三步走。第一步:股權轉讓。茅台集團前後共有兩次的股權無償轉讓,而受讓公司則通過減持出售股份來換取現金流,從而起到化解債務壓力的目的。第二步:債券發行。茅台集團選擇通過債券融資的手段籌集資金,這不僅是茅台集團的首次發債,所得資金也將用於貴州高速的股權收購、償還有息債務、補充流動資金需求等,再次協助緩解地方債務壓力。第三步:固收投資。2020年6月貴州銀保監局批准茅台集團財務公司新增固定收益類有價證券投資等業務,再次緩解當地城投債務壓力,並且能夠一定程度提高貴州城投的市場認可度。

“茅台化債”方式雖具有創意,但在多種因素制約下,外省恐難以複製。從市場的角度看,無償股權劃轉一定程度會對市場產生衝擊,從而影響投資者的權益,因此不宜多次使用。從普適性的角度看,茅台集團的體量以及在貴州省內的地位無出其右,其餘省市很難找出類似的龍頭企業,因此難以大範圍推廣,普適性較低。

白藥化債

雲南白藥部分股權間接無償劃轉至雲投集團。2021年12月8日,雲南省國資委將持有的雲南省國有股權運營管理有限公司100%股權劃轉註入雲南省投資控股集團有限公司(簡稱“雲投集團”),本次股權注入旨在貫徹落實雲南省國企改革三年行動方案,推動省屬國有企業高質量跨越發展。值得注意的是,本次劃轉完成後,雲投集團將間接持有云南白藥25.04%的股份,成為雲南白藥並列第一的大股東。

雲投集團此前剛完成虧損資產的剝離。2021年12月3日,雲投集團公吿稱,雲南省國資委同意將其持有的ST雲投0.43億股全部無償劃至雲南省交通投資建設集團有限公司(簡稱“雲南交投”),而在此之前雲投集團持有ST雲投23.18%的股份。值得注意的是,ST雲投此前財務情況相對較差,劃轉前資產負債率高達87.37%,且被相關法院列入被執行人名單。

在本輪股權劃轉後雲投集團資質將得到明顯改善。此番雲南省國資委一方面為雲投集團剝離虧損資產,另一方面為其注入優質資產,一來一回的股權劃轉將明顯改善雲投集團的資產情況。雲投集團在債券市場表現相對較為活躍,截至2023年2月8日,雲投集團擁有存續債券40只,合計485.9億元,此次股權劃轉也一定程度上可以緩解雲投集團的債務壓力。

遵義道橋

遵義道橋實踐出新的化債模式。2022年12月30日,遵義道橋建設(集團)有限公司(下稱“遵義道橋”)發佈關於推進銀行貸款重組事項的公吿稱,為緩解公司短期償債壓力和優化債務結構,以債權保全為前提,經各方友好平等協商,銀行貸款重組涉及債務規模155.94億元,近期完成相關補充條約。重組後銀行貸款期限調整為20年,利率調整為3.00%/年至4.50%/年,前十年僅付息不還本,後10年分期還本。

遵義道橋銀行貸款重組化債模式貫徹了政策精神。2022年1月26日,國務院印發《關於支持貴州在新時代西部大開發上闖新路的意見》(下稱“國發2號文”),其中提到,按照市場化、法制化原則,在落實地方政府化債責任和不新增地方政府隱形債務的前提下,允許融資平台對符合條件的存量隱性債務,與金融機構協商採取適當的展期、債務重組等方式維持資金週轉。此後財政部印發《支持貴州加快提升財政治理能力奮力闖出高質量發展新路的實施方案的通知》(下稱“財預114號文”),也再次強調支持防範化解政府債務風險的相關精神。而遵義道橋本次的債務化解方式也很好的貫徹落實了上述文件的精神。

貴州省或繼續延續遵義道橋化債模式。貴州省在2023年預算報吿中提到“協調金融機構支持債務重組、展期降息,積極有序緩釋債務風險。壓實壓緊責任,依法依規穩妥有序推進化債”,相關描述正符合遵義道橋化債模式,在遵義道橋成功化債的基礎上,貴州省或延續相同模式來緩解債務壓力。

相較於茅台化債,遵義道橋化債模式更易推廣。茅台集團作為貴州省內支柱企業,其獨特性不言而喻,因此茅台化債的方法極具貴州特色,外省想要複製的困難度極高。而遵義道橋通過與金融機構平等協商,將銀行貸款進行重組,緩解了公司短期償債壓力,這樣的化債模式普適性就相對更高,對外省的參考意義也就更大。

雲南康旅

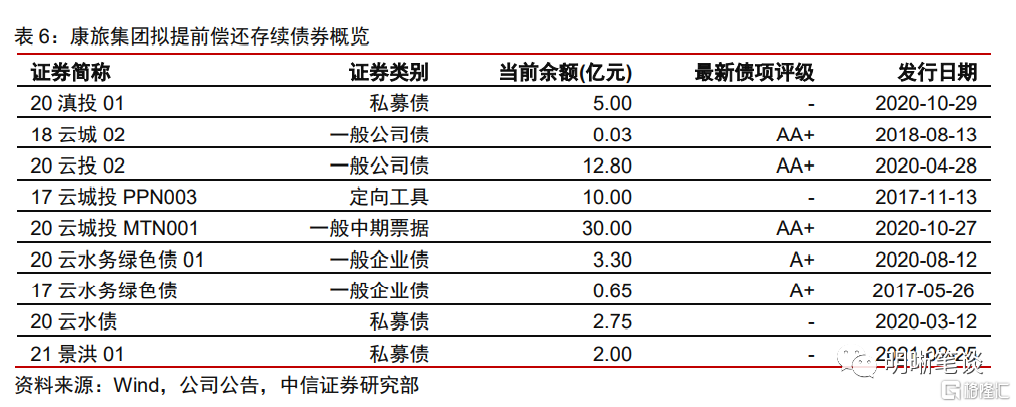

雲南康旅探索出特有的化債模式。2022年9月15日,雲南康旅發佈公吿稱,擬召開債券持有人會議提前兑付康旅集團及其下屬公司的部分存續債券,引起市場的注意。雲南康旅及其下屬公司擬提前兑付債券規模達66.53億元。發行主體主要有云南康旅,以及其下屬公司雲南水務和景洪城投。本次提前兑付後,也沒有進行類似重慶能投的債務重組,“雲南康旅版”的化債模式使得主體債務結構明顯優化。

雲南康旅模式對市場借鑑意義很大。雲南康旅的前身是雲南省城市建設投資集團有限公司(簡稱“雲南城投”),集團在2020年10月16日正式改名為“雲南省康旅控股集團有限公司”,此次更名代表集團將聚焦於旅遊文化、健康服務兩個大產業,也是基於集團改革發展和轉型發展的需要,最重要的是此次更名也代表着城投平台向市場化轉型邁出實質性的一步。而云南康旅此次在化債路上的成功探索,也是為其餘市場化轉型下的城投平台做好了榜樣,具有較高參考意義。

雲南康旅模式符合省內政策基調,推廣性較強。雲南省在2023年預算報吿中提出“加強國資國企運行風險分析研判,支持國有企業防風化債”,相關描述正符合雲南康旅的化債模式,在省內相關政策基調下,雲南康旅模式也有望繼續推廣,以化解債務壓力。而對於外省,康旅模式的普適性也較強,在推進融資平台市場化轉型的過程中,可以協助化解部分融資平台遺留的債務問題。

特色化債,保駕護航

新的週期維度下,地域特色化債模式提供新化債思路。整體來看,我國已經經歷了兩輪債務置換週期,2015年開啟的“三年置換”,主要通過債券置換的方式對一類債務和確需轉化為一類債務的二類債務進行置換,所置換債務本身也是政府所管理的。2019年我國開啟第二輪債務置換,部分地區通過發放再融資券來置換存量債務,而此次所置換的債務或涉及隱性債務。進入2023年後,債務置換的車輪彷彿有重啟的跡象,而在新的週期維度下,原有的債務化解方法或已過時,而經實踐考量後的具有地域特色的化債模式或為新一輪債務置換提供思路。

特色化債方式將為地方債務壓力可控保駕護航。新的週期維度下,我國在化債路上進行了不斷的探索,有“茅台化債”、“白藥化債”這些地方龍頭企業挺身而出的企業協助化債模式,也有遵義道橋和雲南康旅為主的,藉助地方政府、商業銀行的協助,緩解債務壓力的。總而言之,在不斷的探索實踐下,不同地區均能找到適合自身化債模式,而極具特色的地方化債模式也將為協助地方債務壓力處於可控區間,2023年在穩增長的大背景下,地方債務風險外溢的可能性較低。

全面下沉行情能否重現?

2019年城投市場曾開啟全面資質下沉行情。為穩住地方債務問題,2019年資產端的各類基建項目開始重啟,隱性債務的化解也更為積極。而推動經濟發展和帶動信用擴張的一大途徑在於調動地方政府參與基建項目的積極性,在此背景下,2019城投市場開啟了全面資質下沉行情。

全面資質下沉行情背景下,低等級信用利差下降幅度最大。由於2019年投資者傾向於採用資質下沉策略以期挖掘差額收益,AA級城投債信用利差全年下降幅度也明顯高於中高等級。具體來看,AA級不同期限(1Y、3Y和5Y)城投債在2019年全年利差分別下降39bps、15bps和37bps,且在年末分別處於歷史30%、31%和6%分位水平。作為對比,AAA級不同期限城投債在2019年利差下降分別為29bps、8bps和9bps,下降幅度明顯小於AA級城投債。

在地區債務風險得到有效控制的背景下,資質下沉收益可觀。當前債券市場博弈持續,且2月屬於政策和數據的真空期,市場不確定因素較強,機構投資者也更傾向於採取防守的配置策略,因此短期內穩定區域的短久期高等級債券也更具性價比,使得低等級城投債利差水平相對較高。展望2023年,在債券置換新的週期維度下,推進由點及面的具有地域特色的債務置換,對部分退出公開市場融資的主體進行適度重組料將成為大概率事件,疊加“穩增長”的大背景下,大部分地區債務風險將得到有效控制,風險外溢可能性較低,進行資質下沉則能獲得可觀收益。

全面資質下沉行情能否重現取決於多個因素。資質下沉的收益空間已明確,但能否重現2019年類似的全面下沉行情仍需考慮多個因素。資質下沉收益空間打開是全面開啟下沉行情的必要條件,但並非充分條件,兩者並不能以簡單的因果關係解釋。而對於全面下沉行情開啟的判斷,政策面的基本導向以及機構投資者配置偏好的變化等因素都顯得尤為重要。

風險因素

信用違約風險頻發;政策調控超預期;基本面回暖進度不及預期等。