本文来自格隆汇专栏:中信债券明明,作者:明明债券研究团队

核心观点

不同背景下历次美国经济衰退期间各经济板块表现不一,预2022年末的债市调整结束后,市场对于2023年地方债务压力的讨论未曾停息。而随着不同地区预算报吿的公布,地方化债的讨论也更受关注。在经历前两轮债务置换后,旧方法或已过时,新的周期维度下,地域特色的化债模式也将提供新的思路。进入2023年,债务置换的车轮仿佛有重新开启的迹象,刚兑风险的担忧退却,但投资选择却泾渭分明,高等级利差压降几无空间,蛋糕只吃奶油而舍弃坯子近期成主流;能否重现上一轮置换时的全面下沉行情,值得拭目以待。

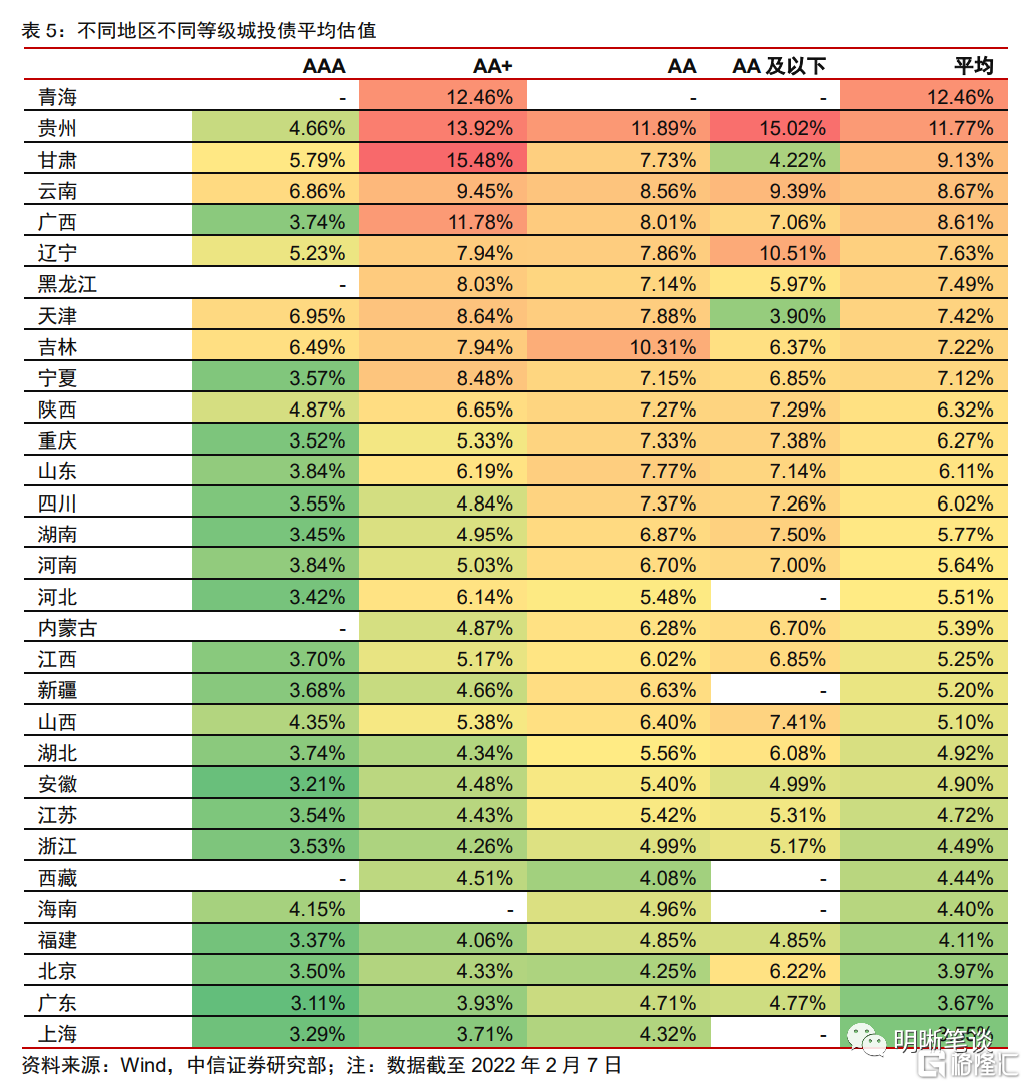

无可非议,不同地区预算报吿中关于债务管控的笔墨颇多。隐债防控仍为地区债务管控的底线,几乎所有地区2023年预算报吿均提到了对隐性债务管控的要求,关注点主要在隐债遏新增和化存量两方面;地方债务风险防控的另一个重点则是加强对地方融资平台的管理,旨在推进融资平台市场化转型及防范地方国有企事业单位“平台化”;而部分地区除了隐债管控外,针对存续债务提出相应的化解思路,不同地区各有特点。

地区自身情况的差异是债务管控工作重心分化的根源。京广两地隐债化解的进度领先使其债务管控重心与其余地区有所分化,其对隐债管控更重于“遏增量”,不再提及“化存量”;城投依赖度较高且经济基础强的地区在隐债化解路上更具“底气”,因此在债务管控上也适当将重点倾向于对存量隐性债务的化解;而部分经济较弱的地区进行“大刀阔斧”的隐债化解略有制约,而对城投的依赖又使其必须另辟蹊径,通过规范城投公司入手达到隐债管控的目的;债务压力较大的“市场热议”地区在隐债管控投入过多财力显得略微“力不从心”,因此会更倾向于化解地方存续债务压力。

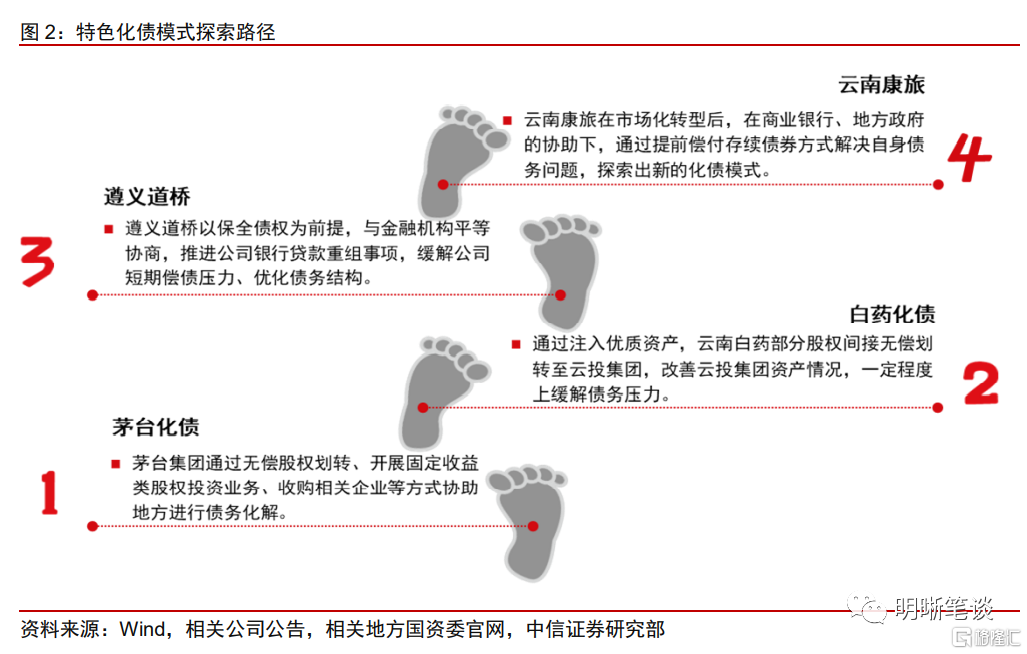

地方龙头挺身而出,助力地区债务压力缓释。地方龙头企业协助地区化债的典型案例有“茅台化债”和“白药化债”:茅台集团主要通过无偿股权转让、发行债券收购地方企业以及开展固定收益类有价证券投资业务这三个途径来协助化解地方存续债务压力;而云南白药则通过间接的股权划转注入地方融资平台,改善平台资产情况,缓解债务压力。无论茅台还是白药,其在省内地位都无出其右,其余地区很难复刻该模式,普适性相对较低。

新的周期维度下,地域特色化债模式提供新思路。除地方龙头协助化债外,地方政府在与金融机构的合作下也不断探索特色化债模式,遵义道桥通过银行贷款重组以保全债权,云南康旅通过提前偿还存续债券为地方融资平台市场化转型做好榜样。经历了2015和2019年两轮债务置换后,2023年债务置换的车轮仿佛有重启的迹象,在新的周期维度下,原有的债务化解方法或已过时,而具有地域特色的化债模式或为新一轮债务置换提供思路。

下沉空间已打开,能否重现全面下沉行情取决于多因素。当前债券市场博弈持续,而政策和经济数据处于真空期,市场不确定因素较强,机构投资者也更倾向于配置稳定区域的避险品类,使得低等级城投债利差处于较高位置。展望2023年,资质下沉的收益空间已明确,但能否重现2019年的全面下沉行情仍需考虑多个因素。资质下沉收益空间打开是全面开启下沉行情的必要条件,但并非充分条件,两者并不能以简单的因果关系解释。而对于全面下沉行情开启的判断,政策面的基本导向以及机构投资者配置偏好变化等因素都显得尤为重要。

风险因素:信用违约风险频发;政策调控超预期;基本面回暖进度不及预期等。

正文

预算报吿说了什么内容?

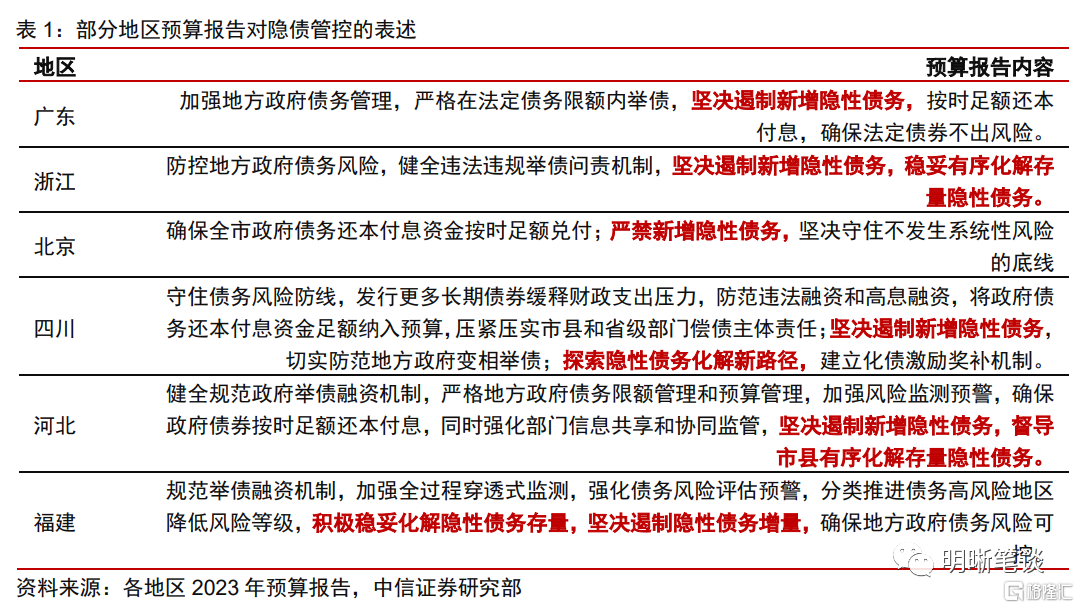

2023年地方债务管理仍是各地区的工作重点。节后各地区2023年预算草案的报吿也陆续披露,对2023年地区发展管理也都有了初步的规划。无可非议的是,各地区预算报吿均将加强地方债务管理放在重要位置,但不同地区对债务的规划管理也有不同侧重点,其中隐债防控仍是被提及最多的,其余例如推进政府融资平台公司市场化转型、积极化解债务风险等提法也多次出现。

隐债防控仍为地区债务管控底线。自2017年隐性债务的概念首次被提出以来,地方隐债管控就成为了地区债务压力防范的最后一道红线。从2023年各地区预算报吿来看,几乎所有地区均提到了对隐性债务的管控要求,隐债管控仍是地区工作的重中之重。具体来看,北京市和广东省均在2023年预算报吿中提及“已完成全域无隐性债务试点任务要求”,因此2023年工作中心偏重于“严禁新增隐性债务”。而浙江、四川等其余地区则在“严禁新增隐性债务”的基础上,进一步强调“稳妥有序化解存量隐性债务”。

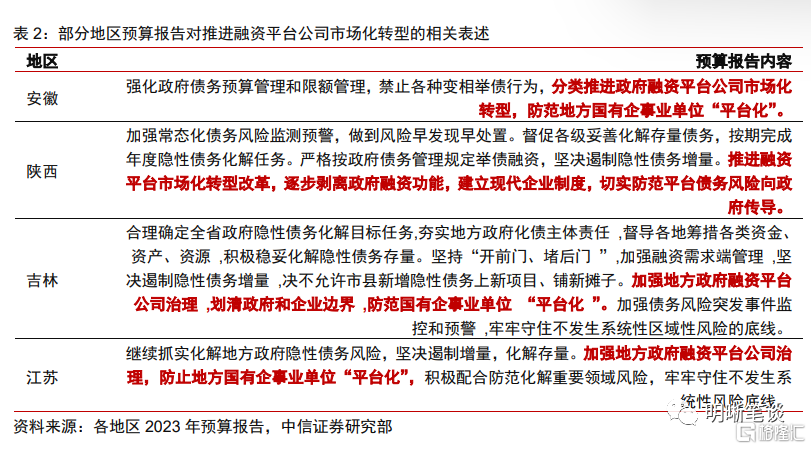

推进融资平台市场化转型,防范地方国有事业单位“平台化”。地方债务风险防控的另一个重点则是加强对地方融资平台的管理,经初步统计,安徽、山西、吉林和和江苏等地区在预算报吿中提及“推进融资平台市场化转型”,“防范地方国有企事业单位“平台化””类似的相关表述,旨在推动形成政府和企业界限清晰、责任明确、风险可控的良性机制,促进财政可持续发展。

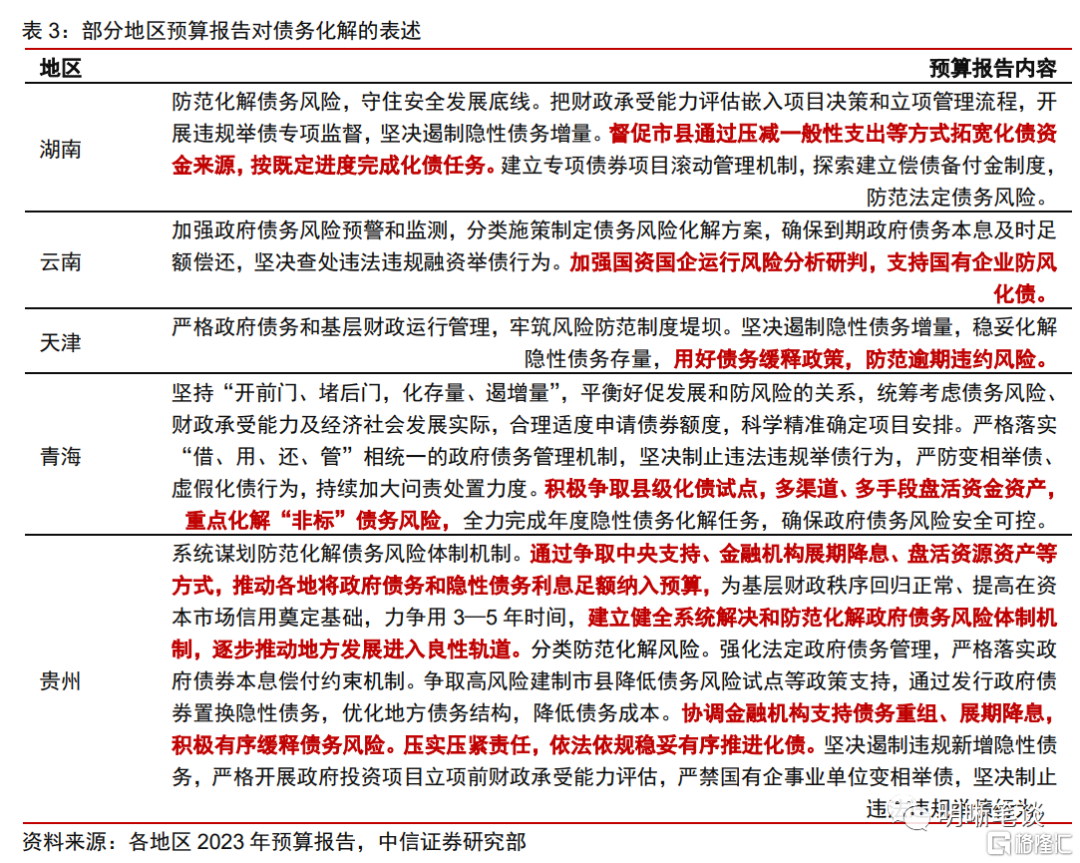

部分地区提出具体债务化解思路。除了对隐性债务的防范化解外,部分地区也针对存续债务提出相应的化解思路,不同地区各有特点。湖南省提出“督促市县通过压减一般性支出等方式拓宽化债资金来源,按既定进度完成化债任务”;而天津则提出“用好债务缓释政策,防范逾期违约风险”;云南选择将化债重心倾向国企,认为应“加强国资国企运行风险分析研判,支持国有企业防风化债”;青海则从县级试点入手并且兼顾“非标”风险,提出“积极争取县级化债试点,多渠道、多手段盘活资金资产,重点化解“非标”债务风险”;贵州对于债务化解提出更为详细的举措,“通过争取中央支持、金融机构展期降息、盘活资源资产等方式,推动各地将政府债务和隐性债务利息足额纳入预算”,以及“协调金融机构支持债务重组、展期降息,积极有序缓释债务风险。压实压紧责任,依法依规稳妥有序推进化债”。

债务管理重心分化原因几何?

通过对不同地区2023年预算报吿的解读,可以发现地区债务管理的重心有所分化,而背后的原因是什么,是受当地经济实力制约,还是受债务规模高筑影响?值得辨析。

已完成全域无隐性债务试点任务要求的地区更强调“隐债遏增量”。2021年,北京、上海和广东成为首批开展全域无隐性债务试点的省市,广东省则仅用3个月如期完成“清零”工作,成为全国首个完成试点任务的省市。而北京则在2023年预算报吿中也宣布“已提前三个月完成中央提出的全域无隐性债务试点任务要求”。京广两地隐债化解的进度领先使其债务管控重心与其余地区有所分化,京广两地对于隐债管控工作更重于“遏增量”,不再提及“化存量”。

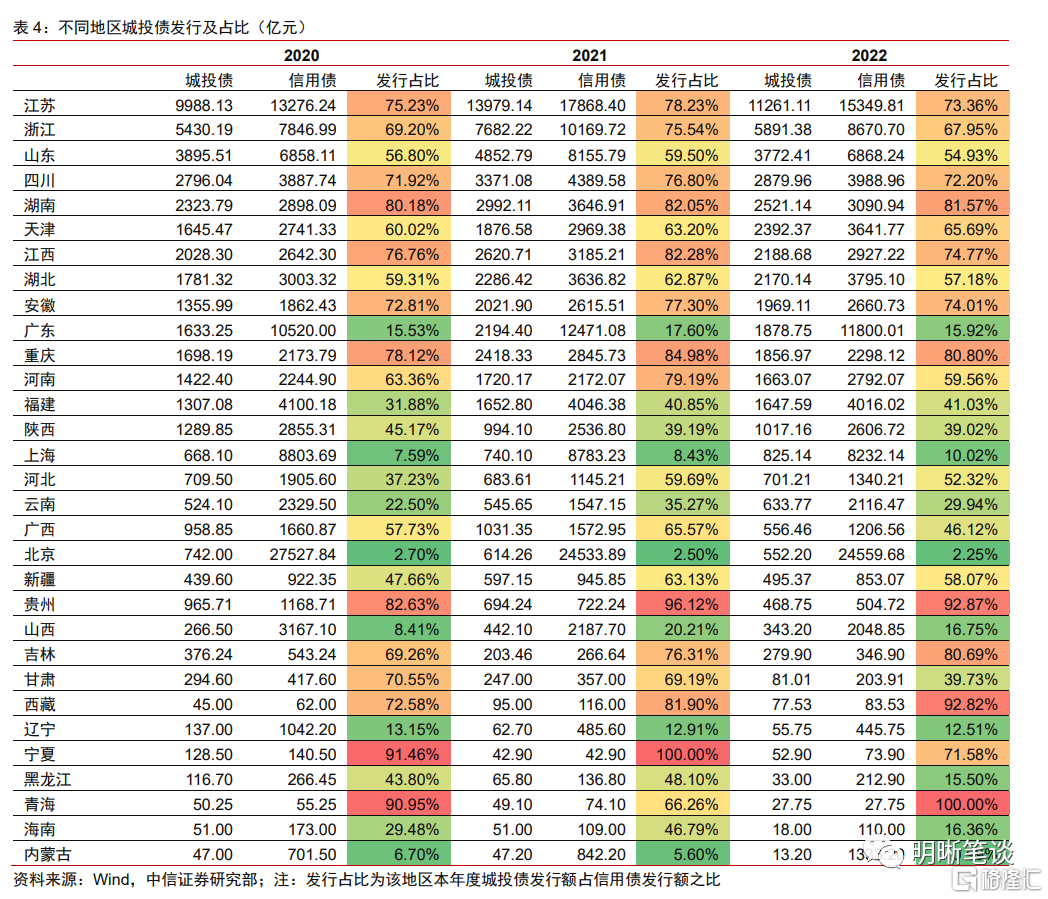

有经济实力“底气”的城投大省更注重隐债化解。从发行的角度看,江苏省连续两年城投债发行规模超万亿,且发行占比超七成(城投债发行占省内信用债发行之比),而浙江、四川等城市也紧随其后,城投债发行规模及占比均处于较高水平,城投依赖度较高。除此之外,这些地区也有较为充实的经济基础,在隐债化解路上更具一定的“底气”,因此在债务管控上也适当将重点倾向于对存量隐性债务化解方面。

经济“底气”欠佳地区则注重推进融资平台市场化转型。不同于部分经济实力较强地区有足够的“底气”,可以通过安排财政资金、发放再融资债券等方式来进行隐债化解,部分地区较弱的经济实力制约其“大刀阔斧”的进行隐债化解,而对城投的依赖又使其必须另辟蹊径,因此通过规范城投公司入手,达到隐债管控的目的。部分地方政府选择进一步打破政府兜底预期,分类推进融资平台公司市场化转型,防范地方国有企事业单位“平台化”,划清政府和融资平台界限的同时,也增强融资平台自身偿债能力,从而达到一定隐债管控的效果。

“市场热议”地区债务管控侧重于对存续债务压力的化解。部分地区由于自身债务压力较高且经济实力相对薄弱,或多或少已有局部风险外溢,叠加市场舆情的干扰,导致其存续城投债估值高企,反映一定的风险。这些“市场热议”地区在收支偏紧的背景下,对隐性债务的防控与化解虽为工作重点之一,但投入过多财力也显得略微“力不从心”。因此,这些地区更倾向于化解地方存续债务压力,通常会选择合理运用地方相关支持政策,采用债务重组、展期降息等手段进行风险缓释。

地区自身情况的差异是债务管控工作重心不同的根源。家家有本难念的经,不同地区也因为自身境况的差异而有不同的痛点。经济实力强且已完成隐债化解任务的“尖子生”关注遏制隐债增量,而学习能力较强的“优等生”则期望化解隐债以完成“全域无隐债”的任务,实力稍逊一筹的“普通生”则另辟蹊径以期追赶“优等生”,但实力欠佳的“差生”则仅力求保障存续债务有效化解。

有哪些特色化债方式?

茅台化债

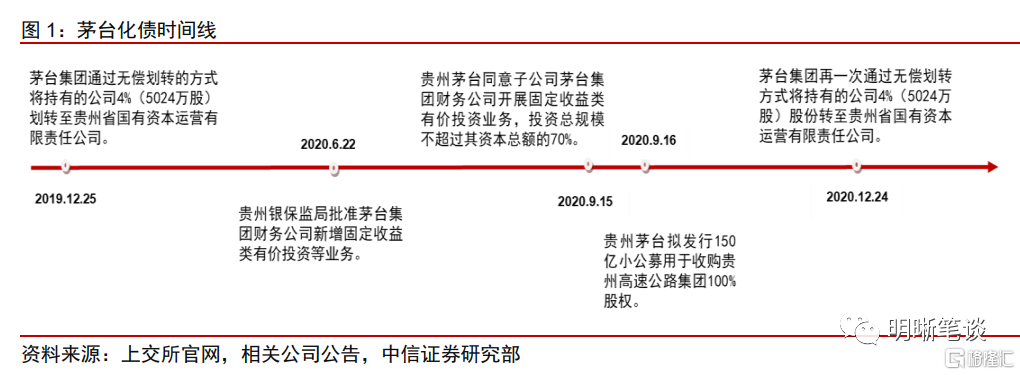

“茅台化债”是贵州省具有区域特色的市场化化债方式。茅台集团是贵州省最重要的企业之一,茅台化债也是极具地域特色的典型优质国企资源化债的方式。以茅台集团之前4%的股权划转来计算,对于贵州省城投年利息支出覆盖率相对较高,可以有效的缓解地方政府的债务压力。

从2019年开始,茅台集团就开始一系列的辅助化债措施。2019年12月25日,茅台集团通过无偿划转的方式将持有的公司4%(5024万股)划转至贵州省国有资本运营有限责任公司,而贵州国资运营正是贵州省财政厅100%控股的子公司,并且贵州国资运营在2020年下半年减持两次贵州茅台股份,获得700亿左右资金。2020年6月22日,贵州银保监局批准茅台集团财务公司新增固定收益类有价投资等业务。2020年9月16日,贵州茅台拟发行150亿小公募用于收购贵州高速公路集团100%股权。2020年12月24日,茅台集团再一次通过无偿划转方式将持有的公司4%(5024万股)股份转至贵州省国有资本运营有限责任公司。以2020年底茅台的股价(1998元/股)计算,这批股份价值逾千亿。

茅台化债具体可分为三步走。第一步:股权转让。茅台集团前后共有两次的股权无偿转让,而受让公司则通过减持出售股份来换取现金流,从而起到化解债务压力的目的。第二步:债券发行。茅台集团选择通过债券融资的手段筹集资金,这不仅是茅台集团的首次发债,所得资金也将用于贵州高速的股权收购、偿还有息债务、补充流动资金需求等,再次协助缓解地方债务压力。第三步:固收投资。2020年6月贵州银保监局批准茅台集团财务公司新增固定收益类有价证券投资等业务,再次缓解当地城投债务压力,并且能够一定程度提高贵州城投的市场认可度。

“茅台化债”方式虽具有创意,但在多种因素制约下,外省恐难以复制。从市场的角度看,无偿股权划转一定程度会对市场产生冲击,从而影响投资者的权益,因此不宜多次使用。从普适性的角度看,茅台集团的体量以及在贵州省内的地位无出其右,其余省市很难找出类似的龙头企业,因此难以大范围推广,普适性较低。

白药化债

云南白药部分股权间接无偿划转至云投集团。2021年12月8日,云南省国资委将持有的云南省国有股权运营管理有限公司100%股权划转注入云南省投资控股集团有限公司(简称“云投集团”),本次股权注入旨在贯彻落实云南省国企改革三年行动方案,推动省属国有企业高质量跨越发展。值得注意的是,本次划转完成后,云投集团将间接持有云南白药25.04%的股份,成为云南白药并列第一的大股东。

云投集团此前刚完成亏损资产的剥离。2021年12月3日,云投集团公吿称,云南省国资委同意将其持有的ST云投0.43亿股全部无偿划至云南省交通投资建设集团有限公司(简称“云南交投”),而在此之前云投集团持有ST云投23.18%的股份。值得注意的是,ST云投此前财务情况相对较差,划转前资产负债率高达87.37%,且被相关法院列入被执行人名单。

在本轮股权划转后云投集团资质将得到明显改善。此番云南省国资委一方面为云投集团剥离亏损资产,另一方面为其注入优质资产,一来一回的股权划转将明显改善云投集团的资产情况。云投集团在债券市场表现相对较为活跃,截至2023年2月8日,云投集团拥有存续债券40只,合计485.9亿元,此次股权划转也一定程度上可以缓解云投集团的债务压力。

遵义道桥

遵义道桥实践出新的化债模式。2022年12月30日,遵义道桥建设(集团)有限公司(下称“遵义道桥”)发布关于推进银行贷款重组事项的公吿称,为缓解公司短期偿债压力和优化债务结构,以债权保全为前提,经各方友好平等协商,银行贷款重组涉及债务规模155.94亿元,近期完成相关补充条约。重组后银行贷款期限调整为20年,利率调整为3.00%/年至4.50%/年,前十年仅付息不还本,后10年分期还本。

遵义道桥银行贷款重组化债模式贯彻了政策精神。2022年1月26日,国务院印发《关于支持贵州在新时代西部大开发上闯新路的意见》(下称“国发2号文”),其中提到,按照市场化、法制化原则,在落实地方政府化债责任和不新增地方政府隐形债务的前提下,允许融资平台对符合条件的存量隐性债务,与金融机构协商采取适当的展期、债务重组等方式维持资金周转。此后财政部印发《支持贵州加快提升财政治理能力奋力闯出高质量发展新路的实施方案的通知》(下称“财预114号文”),也再次强调支持防范化解政府债务风险的相关精神。而遵义道桥本次的债务化解方式也很好的贯彻落实了上述文件的精神。

贵州省或继续延续遵义道桥化债模式。贵州省在2023年预算报吿中提到“协调金融机构支持债务重组、展期降息,积极有序缓释债务风险。压实压紧责任,依法依规稳妥有序推进化债”,相关描述正符合遵义道桥化债模式,在遵义道桥成功化债的基础上,贵州省或延续相同模式来缓解债务压力。

相较于茅台化债,遵义道桥化债模式更易推广。茅台集团作为贵州省内支柱企业,其独特性不言而喻,因此茅台化债的方法极具贵州特色,外省想要复制的困难度极高。而遵义道桥通过与金融机构平等协商,将银行贷款进行重组,缓解了公司短期偿债压力,这样的化债模式普适性就相对更高,对外省的参考意义也就更大。

云南康旅

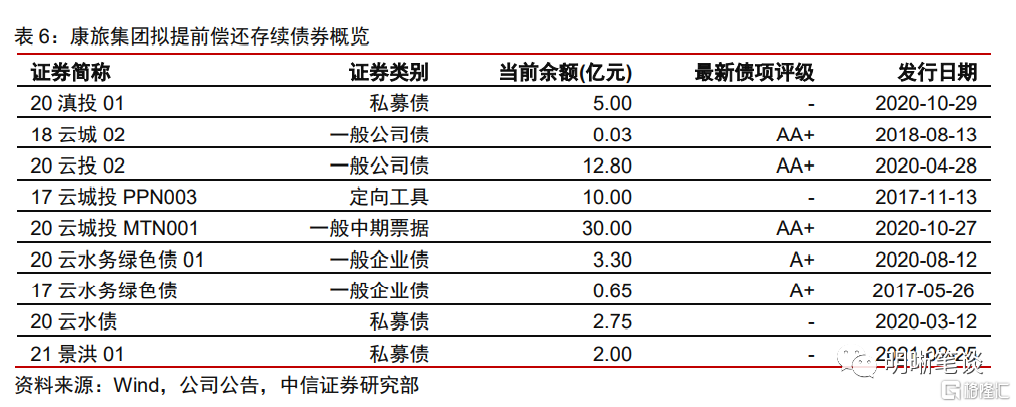

云南康旅探索出特有的化债模式。2022年9月15日,云南康旅发布公吿称,拟召开债券持有人会议提前兑付康旅集团及其下属公司的部分存续债券,引起市场的注意。云南康旅及其下属公司拟提前兑付债券规模达66.53亿元。发行主体主要有云南康旅,以及其下属公司云南水务和景洪城投。本次提前兑付后,也没有进行类似重庆能投的债务重组,“云南康旅版”的化债模式使得主体债务结构明显优化。

云南康旅模式对市场借鉴意义很大。云南康旅的前身是云南省城市建设投资集团有限公司(简称“云南城投”),集团在2020年10月16日正式改名为“云南省康旅控股集团有限公司”,此次更名代表集团将聚焦于旅游文化、健康服务两个大产业,也是基于集团改革发展和转型发展的需要,最重要的是此次更名也代表着城投平台向市场化转型迈出实质性的一步。而云南康旅此次在化债路上的成功探索,也是为其余市场化转型下的城投平台做好了榜样,具有较高参考意义。

云南康旅模式符合省内政策基调,推广性较强。云南省在2023年预算报吿中提出“加强国资国企运行风险分析研判,支持国有企业防风化债”,相关描述正符合云南康旅的化债模式,在省内相关政策基调下,云南康旅模式也有望继续推广,以化解债务压力。而对于外省,康旅模式的普适性也较强,在推进融资平台市场化转型的过程中,可以协助化解部分融资平台遗留的债务问题。

特色化债,保驾护航

新的周期维度下,地域特色化债模式提供新化债思路。整体来看,我国已经经历了两轮债务置换周期,2015年开启的“三年置换”,主要通过债券置换的方式对一类债务和确需转化为一类债务的二类债务进行置换,所置换债务本身也是政府所管理的。2019年我国开启第二轮债务置换,部分地区通过发放再融资券来置换存量债务,而此次所置换的债务或涉及隐性债务。进入2023年后,债务置换的车轮仿佛有重启的迹象,而在新的周期维度下,原有的债务化解方法或已过时,而经实践考量后的具有地域特色的化债模式或为新一轮债务置换提供思路。

特色化债方式将为地方债务压力可控保驾护航。新的周期维度下,我国在化债路上进行了不断的探索,有“茅台化债”、“白药化债”这些地方龙头企业挺身而出的企业协助化债模式,也有遵义道桥和云南康旅为主的,借助地方政府、商业银行的协助,缓解债务压力的。总而言之,在不断的探索实践下,不同地区均能找到适合自身化债模式,而极具特色的地方化债模式也将为协助地方债务压力处于可控区间,2023年在稳增长的大背景下,地方债务风险外溢的可能性较低。

全面下沉行情能否重现?

2019年城投市场曾开启全面资质下沉行情。为稳住地方债务问题,2019年资产端的各类基建项目开始重启,隐性债务的化解也更为积极。而推动经济发展和带动信用扩张的一大途径在于调动地方政府参与基建项目的积极性,在此背景下,2019城投市场开启了全面资质下沉行情。

全面资质下沉行情背景下,低等级信用利差下降幅度最大。由于2019年投资者倾向于采用资质下沉策略以期挖掘差额收益,AA级城投债信用利差全年下降幅度也明显高于中高等级。具体来看,AA级不同期限(1Y、3Y和5Y)城投债在2019年全年利差分别下降39bps、15bps和37bps,且在年末分别处于历史30%、31%和6%分位水平。作为对比,AAA级不同期限城投债在2019年利差下降分别为29bps、8bps和9bps,下降幅度明显小于AA级城投债。

在地区债务风险得到有效控制的背景下,资质下沉收益可观。当前债券市场博弈持续,且2月属于政策和数据的真空期,市场不确定因素较强,机构投资者也更倾向于采取防守的配置策略,因此短期内稳定区域的短久期高等级债券也更具性价比,使得低等级城投债利差水平相对较高。展望2023年,在债券置换新的周期维度下,推进由点及面的具有地域特色的债务置换,对部分退出公开市场融资的主体进行适度重组料将成为大概率事件,叠加“稳增长”的大背景下,大部分地区债务风险将得到有效控制,风险外溢可能性较低,进行资质下沉则能获得可观收益。

全面资质下沉行情能否重现取决于多个因素。资质下沉的收益空间已明确,但能否重现2019年类似的全面下沉行情仍需考虑多个因素。资质下沉收益空间打开是全面开启下沉行情的必要条件,但并非充分条件,两者并不能以简单的因果关系解释。而对于全面下沉行情开启的判断,政策面的基本导向以及机构投资者配置偏好的变化等因素都显得尤为重要。

风险因素

信用违约风险频发;政策调控超预期;基本面回暖进度不及预期等。