本文來自格隆匯專欄:天風宏觀宋雪濤 作者:宋雪濤 孫永樂

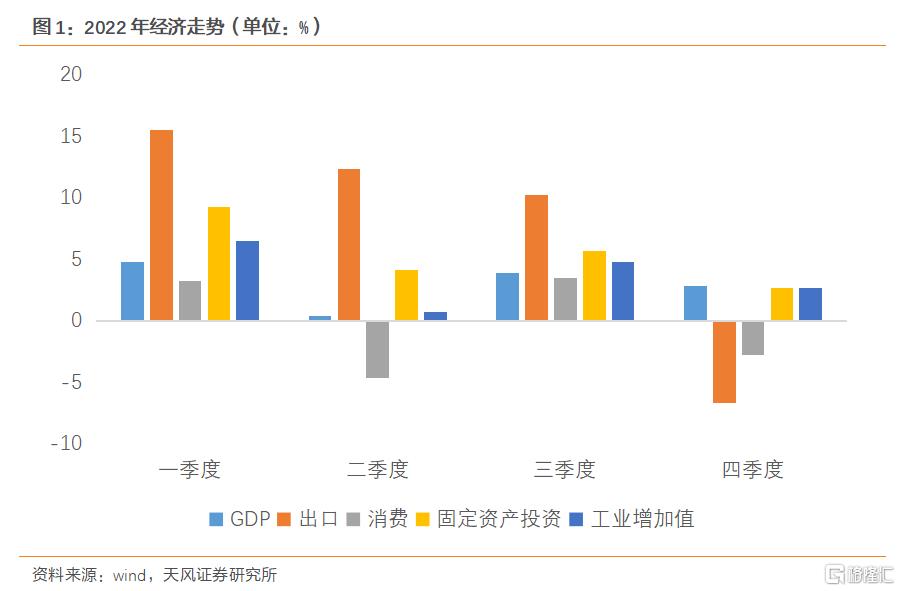

1)4季度GDP增速2.9%,高於一致預期多達1個百分點。2)12月社零同比增速靠汽車和居民囤貨反彈。3)服務業生產指數和服務業PMI背離。4)地產當月投資增速反彈不具有持續性。5)人口統計從11月1日開始,1個月內結束,12月人口數據可能未納入統計口徑。

2022年最後一份經濟數據並不平淡,創造了諸多“預料之外”。

第一個意外,是4季度GDP增速2.9%,明顯高於預期。

wind分析師一致預期4季度GDP增速1.9%,單季度GDP增速結果和一致預期的差距達到1個百分點非常少見,這也直接把全年經濟增速拉到了3%。

考慮到4季度淨出口同比-6.3%,社會消費品零售同比-2.7%,僅固定資產投資同比實現了2.7%的正增長,在淨出口和社會消費品零售同比增速均為負時,實際GDP同比增速還能夠實現2.9%的正增長,我們只能從GDP統計口徑上找原因。由於GDP核算使用生產法,因此用消費投資等需求數據推算出的GDP增速,存在低估的可能。

第一種可能是社零低估了最終消費,因為最終消費和社零在服務消費、政府消費等統計領域存在不同,往往會導致在社會消費品零售偏低的時候,最終消費還能夠實現較高的增長,比如2020年社會消費品零售增速-3.9%,但最終消費增速1.5%。

第二種可能是固投低估了資本形成,因為固定資產投資和資本形成在土地購置費等方面存在差異,土地購置費不計入固定資本形成總額,對GDP並不產生直接的影響,因此即使地產投資增速在土地購置費的拖累下繼續下滑,但加快施工竣工也會對GDP產生積極的影響。

第二個意外,是12月社零同比增速-1.8%,相比11月上行4.1個百分點,降幅明顯低於預期。

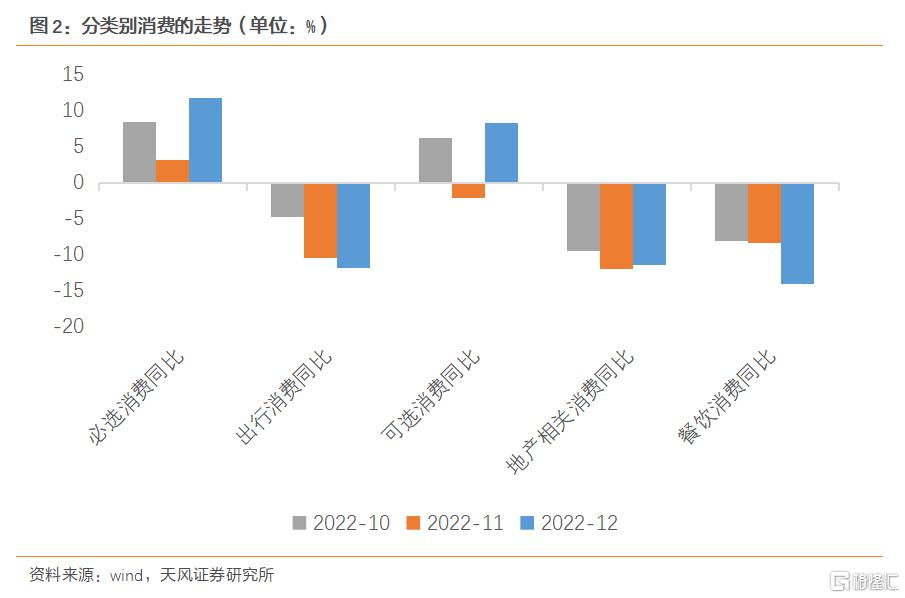

12月正值疫情衝擊壓力最大的時期,居民出行、線下消費等的意願明顯偏低,對應於12月餐飲類消費進一步下滑5.7個百分點至-14.1%,出行類消費也進一步下滑至-11.9%。12月社零增速反彈的主要原因是汽車消費和生活醫療物資的囤積需求。

12月車展等線下汽車銷售場景恢復,疊加燃油車和新能源車購置補貼優惠政策在年底到期,汽車消費同比增速上行8.8個百分點至4.6%。同時,疫情擴散刺激居民囤積生活醫療物資,12月糧油食品類和飲料類消費同比增速明顯上行至10.5%和5.5%,前值為3.9%和-6.2%,中西藥品類消費同比增長39.8%。

參考2022年社零4月見底、6月轉正,餐飲4月見底、8月轉正的經驗,今年1-2月社零同比增速大概率能夠轉正。今年居民返鄉意願高漲,春運前10天,全國鐵路、公路、水路、民航共發送旅客3.9億人次,比2022年同期增長45%。大量人口返鄉也會帶動春節期間聚餐、旅遊等線下消費的快速修復。在沒有線下消費場景制約後,餐飲業的修復或會快於2020初和2022年4月,在1-2月能夠實現轉正。

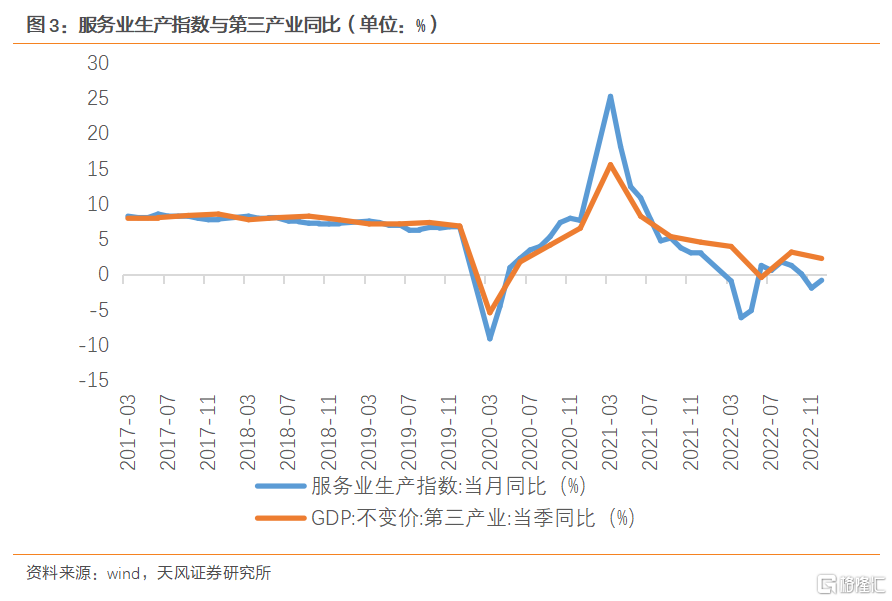

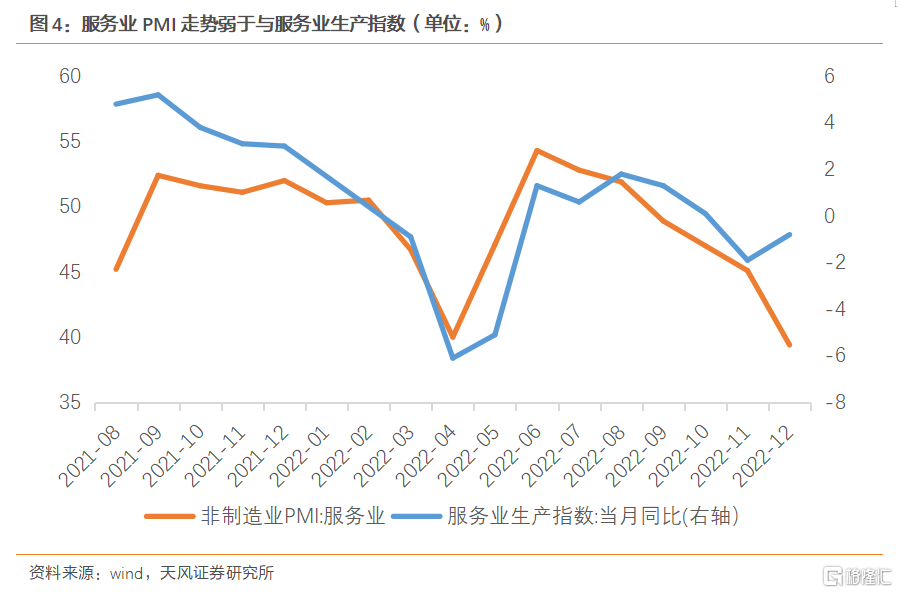

第三個意外,是12月服務業生產指數和PMI背離,超預期上行。

12月受疫情影響,服務業特別是線下服務明顯承壓,服務業PMI大幅回落至39.4%,統計局也表示零售、道路運輸、住宿、餐飲、居民服務等接觸性聚集性行業商務活動指數均低於35.0%。但是12月服務業生產指數同比增速上行1.1個百分點至-0.8%,同時四季度第三產業同比增速2.3%,相比於三季度僅下滑0.9個百分點,與前三季度累計增速持平。

12月餐飲住宿行業整體表現偏弱,但航空運輸業在防控放開後穩步修復,或許對12月服務業生產指數增速回升起到重要貢獻。同時,金融業、信息傳輸軟件和信息技術服務業等行業受疫情影響不明顯,全年增速達到5.6%和9.1%。

從12月社零消費增速和服務業生產指數已經有所回升且降幅大幅低於2022年4月的情況來看,第一輪疫情快速過峯對中國消費和生產的影響遠低於此前市場預期。2022年12月社零增速和服務業指數明顯超市場預期,也揭開了2023年經濟修復的序幕。

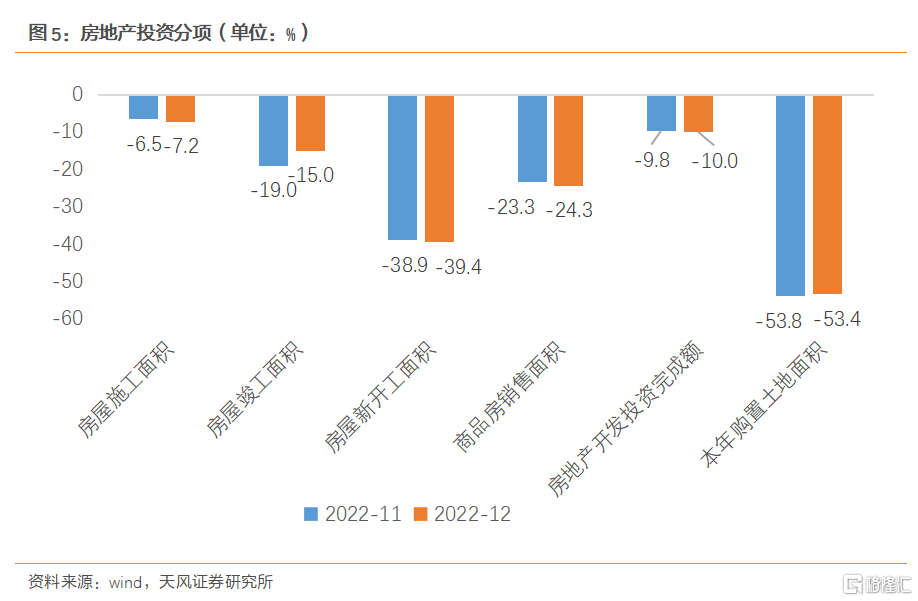

第四個不算太意外的意外,是在房地產銷售端未見明確改善的情況下,12月房地產當月投資增速反彈至-12.2%。

和前三點相比,地產投資降幅趨緩也不算很意外。一方面,11月地產投資增速受封控影響大幅跌至-19.9%,12月防疫優化後投資增速算是迴歸到了11月之前的下行通道中。另一方面,12月支撐房地產投資的主要是竣工,竣工累計同比增速上行4個百分點至-15%。竣工同比增速回升的原因是在“保交樓”政策的推動下,房企加快項目竣工促進資金回籠。

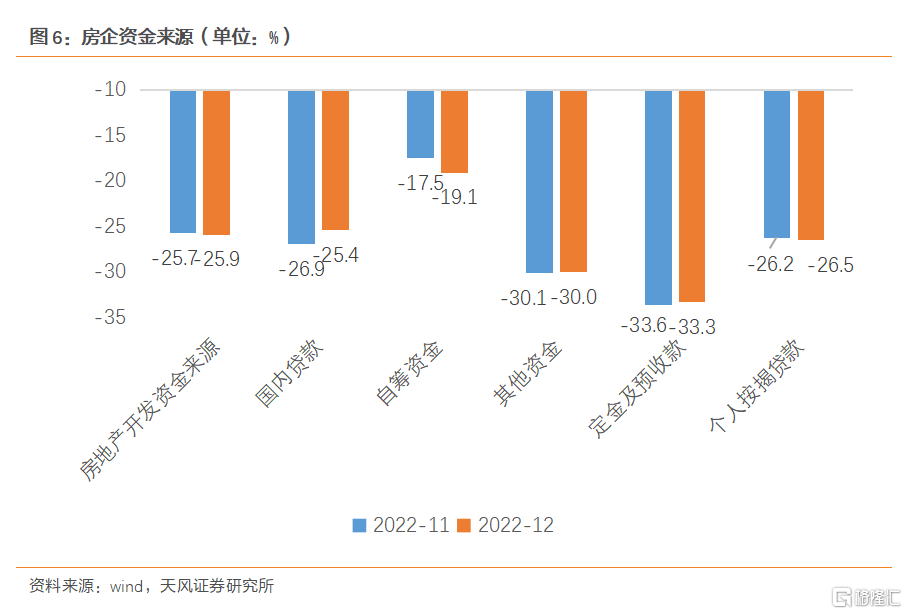

此前“新16條”和“三支箭”等融資端政策頻出並開始生效,體現為12月房地產開發企業到位資金中國內貸款同比增速從11月的-26.9%上行至-25.4%,但銷售回款依舊偏低,個人按揭貸和定金及預收款僅有-26.5%和-33.3%。原因是商品房銷售依舊偏弱,12月商品房銷售面積和銷售額累計分別同比下滑1個百分點和0.1個百分點至-24.3%和-26.7%。

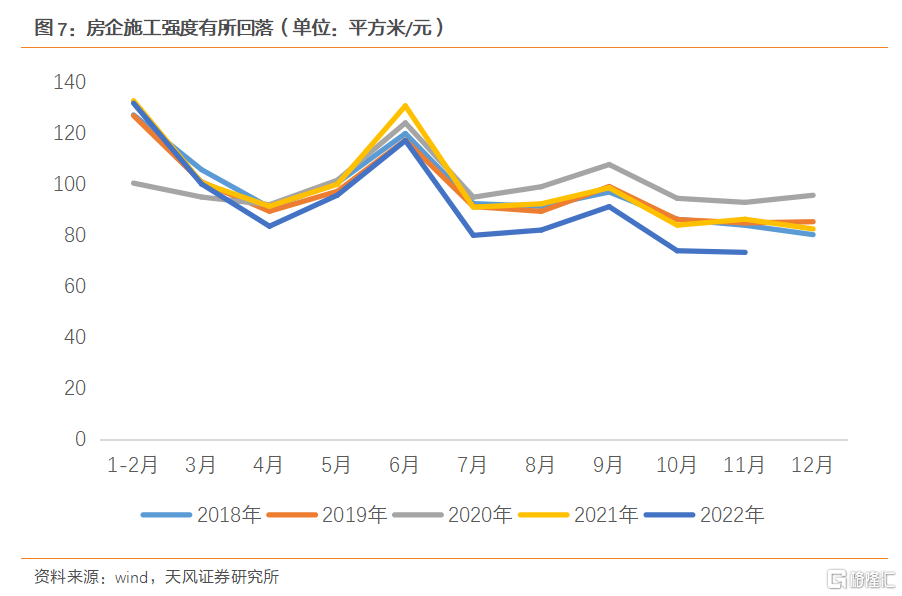

在資金端壓力延續的情況下,房企施工面積繼續下滑且施工強度也明顯低於往年水平。而施工面積和新開工面積累計同比則分別下滑0.7個和0.5個百分點至-7.2%和-39.4%,土地購置面積同比則略上行0.4個百分點至-53.4%。考慮到房地產銷售市場未見明確改善,房企融資端修復也尚需時日,我們預計竣工帶動房地產開發投資當月增速的回升或並不具有持續性。

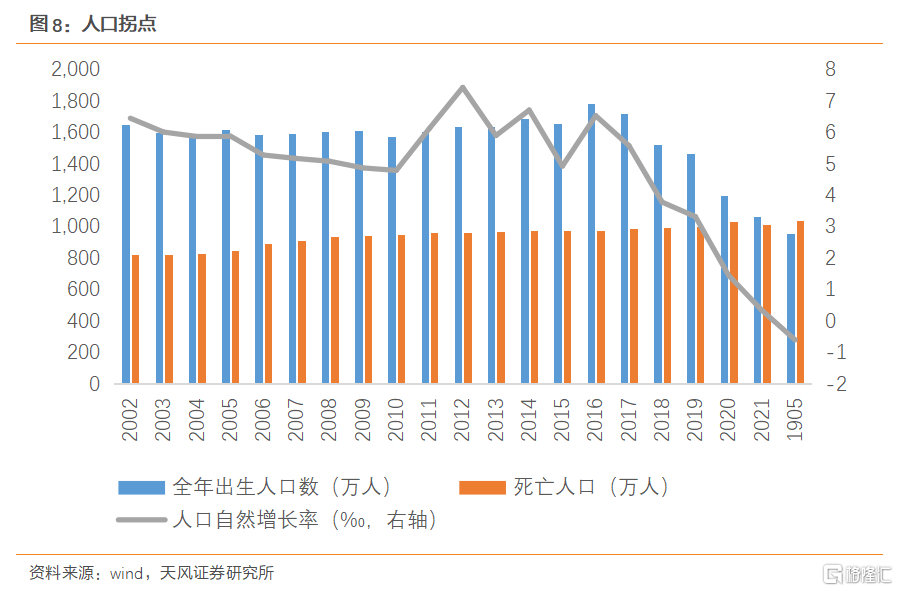

算不上意外的,是2022年中國總人口負增長。

2022年總出生人口降至956萬人,總死亡人口升至1041萬人,總人口減少85萬人。

實際上在2021年,中國出生率就已經接近死亡率,出生率為7.52‰,死亡率為7.18‰,人口自然增長率僅為0.34‰。按照此前趨勢來看,出生率的下降速度快於死亡率的提升速度,2022年總人口出現負增長並不意外。從過去幾年趨勢上看,出生率短期內很難止跌回升,意味此後中國總人口還會進一步減少。

2022年的上半年,部分省份就已經出現了總人口負增長的跡象。例如根據河南省政府披露的新生兒“兩病”篩查數據計算,2021上半年、2022上半年河南省出生人數分別為41.1、37.2萬人,同比下降9.5%,假設下半年出生人口增速與上半年持平、死亡人數與去年持平(實際大概率高於去年),則河南省全年總人口大概率將開始負增長。

根據我們在《地產下行的盡頭:多少億平是終點?——中國房地產市場的長期需求測算》中對中國人口數量的長期測算,2022年統計局公佈總人口數據與我們的人口預測模型僅相差28萬。另外按照統計局此前文章中的表述,人口調查時點開始於11月1日,歷時應該在1個月之內,這意味着12月的人口變化或並未被納入統計口徑之中。

風險提示

經濟增長低於預期,國內疫情演變超預期,海外出現新的黑天鵝事件。

報吿來源:天風證券股份有限公司

報吿發布時間:2023年1月19日

本資料為格隆匯經天風證券股份有限公司授權發佈,未經天風證券股份有限公司事先書面許可,任何人不得以任何方式或方法修改、翻版、分發、轉載、複製、發表、許可或仿製本資料內容。

免責聲明:市場有風險,投資需謹慎。本資料內容和意見僅供參考,不構成對任何人的投資建議(專家、嘉賓或其他天風證券股份有限公司以外的人士的演講、交流或會議紀要等僅代表其本人或其所在機構之觀點),亦不構成任何保證,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主做出投資決策並自行承擔風險。根據《證券期貨投資者適當性管理辦法》,若您並非專業投資者,為保證服務質量、控制投資風險,請勿訂閲本資料中的信息,本資料難以設置訪問權限,若給您造成不便,還請見諒。在任何情況下,作者及作者所在團隊、天風證券股份有限公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。本資料授權發佈旨在溝通研究信息,交流研究經驗,本平台不是天風證券股份有限公司研究報吿的發佈平台,所發佈觀點不代表天風證券股份有限公司觀點。任何完整的研究觀點應以天風證券股份有限公司正式發佈的報吿為準。本資料內容僅反映作者於發出完整報吿當日或發佈本資料內容當日的判斷,可隨時更改且不予通吿。本資料內容不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見。