本文来自格隆汇专栏:天风宏观宋雪涛 作者:宋雪涛 孙永乐

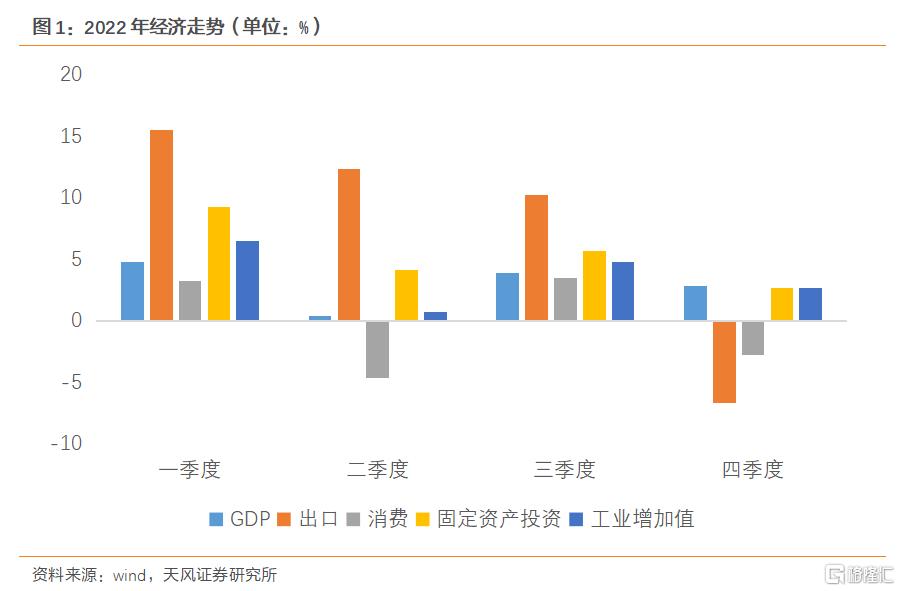

1)4季度GDP增速2.9%,高于一致预期多达1个百分点。2)12月社零同比增速靠汽车和居民囤货反弹。3)服务业生产指数和服务业PMI背离。4)地产当月投资增速反弹不具有持续性。5)人口统计从11月1日开始,1个月内结束,12月人口数据可能未纳入统计口径。

2022年最后一份经济数据并不平淡,创造了诸多“预料之外”。

第一个意外,是4季度GDP增速2.9%,明显高于预期。

wind分析师一致预期4季度GDP增速1.9%,单季度GDP增速结果和一致预期的差距达到1个百分点非常少见,这也直接把全年经济增速拉到了3%。

考虑到4季度净出口同比-6.3%,社会消费品零售同比-2.7%,仅固定资产投资同比实现了2.7%的正增长,在净出口和社会消费品零售同比增速均为负时,实际GDP同比增速还能够实现2.9%的正增长,我们只能从GDP统计口径上找原因。由于GDP核算使用生产法,因此用消费投资等需求数据推算出的GDP增速,存在低估的可能。

第一种可能是社零低估了最终消费,因为最终消费和社零在服务消费、政府消费等统计领域存在不同,往往会导致在社会消费品零售偏低的时候,最终消费还能够实现较高的增长,比如2020年社会消费品零售增速-3.9%,但最终消费增速1.5%。

第二种可能是固投低估了资本形成,因为固定资产投资和资本形成在土地购置费等方面存在差异,土地购置费不计入固定资本形成总额,对GDP并不产生直接的影响,因此即使地产投资增速在土地购置费的拖累下继续下滑,但加快施工竣工也会对GDP产生积极的影响。

第二个意外,是12月社零同比增速-1.8%,相比11月上行4.1个百分点,降幅明显低于预期。

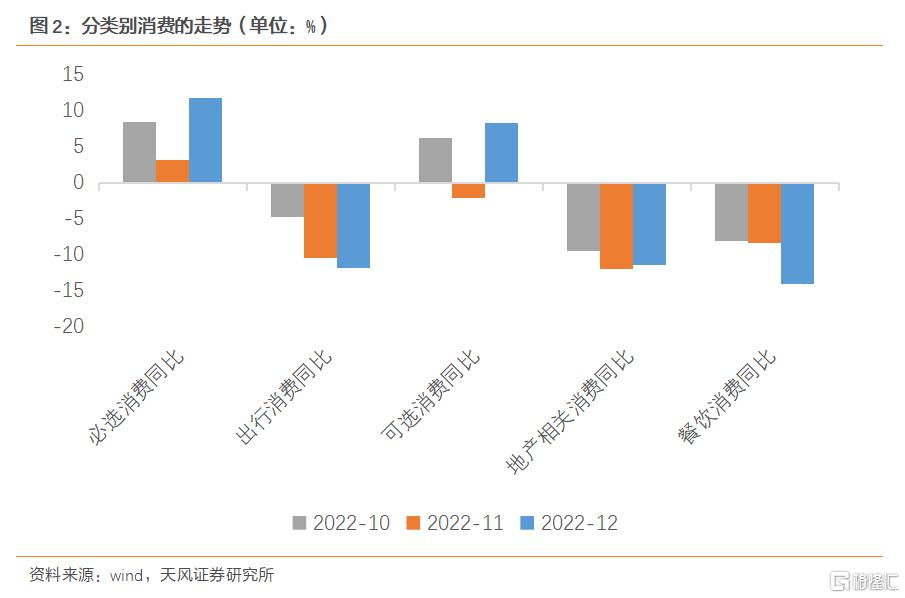

12月正值疫情冲击压力最大的时期,居民出行、线下消费等的意愿明显偏低,对应于12月餐饮类消费进一步下滑5.7个百分点至-14.1%,出行类消费也进一步下滑至-11.9%。12月社零增速反弹的主要原因是汽车消费和生活医疗物资的囤积需求。

12月车展等线下汽车销售场景恢复,叠加燃油车和新能源车购置补贴优惠政策在年底到期,汽车消费同比增速上行8.8个百分点至4.6%。同时,疫情扩散刺激居民囤积生活医疗物资,12月粮油食品类和饮料类消费同比增速明显上行至10.5%和5.5%,前值为3.9%和-6.2%,中西药品类消费同比增长39.8%。

参考2022年社零4月见底、6月转正,餐饮4月见底、8月转正的经验,今年1-2月社零同比增速大概率能够转正。今年居民返乡意愿高涨,春运前10天,全国铁路、公路、水路、民航共发送旅客3.9亿人次,比2022年同期增长45%。大量人口返乡也会带动春节期间聚餐、旅游等线下消费的快速修复。在没有线下消费场景制约后,餐饮业的修复或会快于2020初和2022年4月,在1-2月能够实现转正。

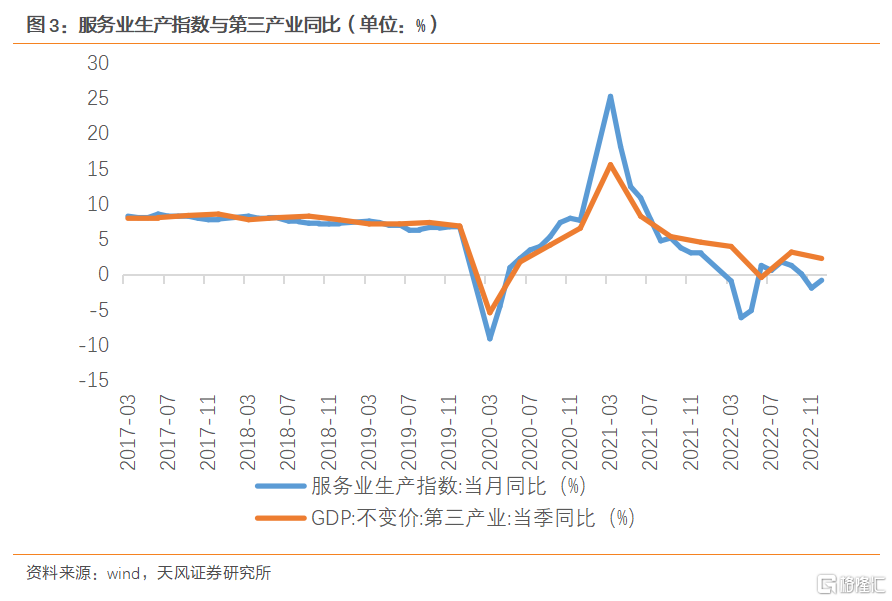

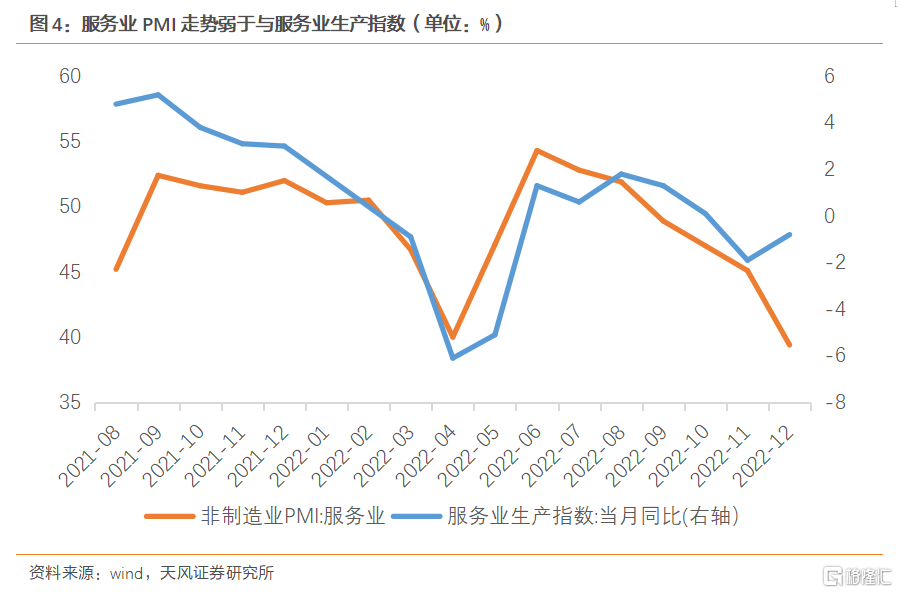

第三个意外,是12月服务业生产指数和PMI背离,超预期上行。

12月受疫情影响,服务业特别是线下服务明显承压,服务业PMI大幅回落至39.4%,统计局也表示零售、道路运输、住宿、餐饮、居民服务等接触性聚集性行业商务活动指数均低于35.0%。但是12月服务业生产指数同比增速上行1.1个百分点至-0.8%,同时四季度第三产业同比增速2.3%,相比于三季度仅下滑0.9个百分点,与前三季度累计增速持平。

12月餐饮住宿行业整体表现偏弱,但航空运输业在防控放开后稳步修复,或许对12月服务业生产指数增速回升起到重要贡献。同时,金融业、信息传输软件和信息技术服务业等行业受疫情影响不明显,全年增速达到5.6%和9.1%。

从12月社零消费增速和服务业生产指数已经有所回升且降幅大幅低于2022年4月的情况来看,第一轮疫情快速过峰对中国消费和生产的影响远低于此前市场预期。2022年12月社零增速和服务业指数明显超市场预期,也揭开了2023年经济修复的序幕。

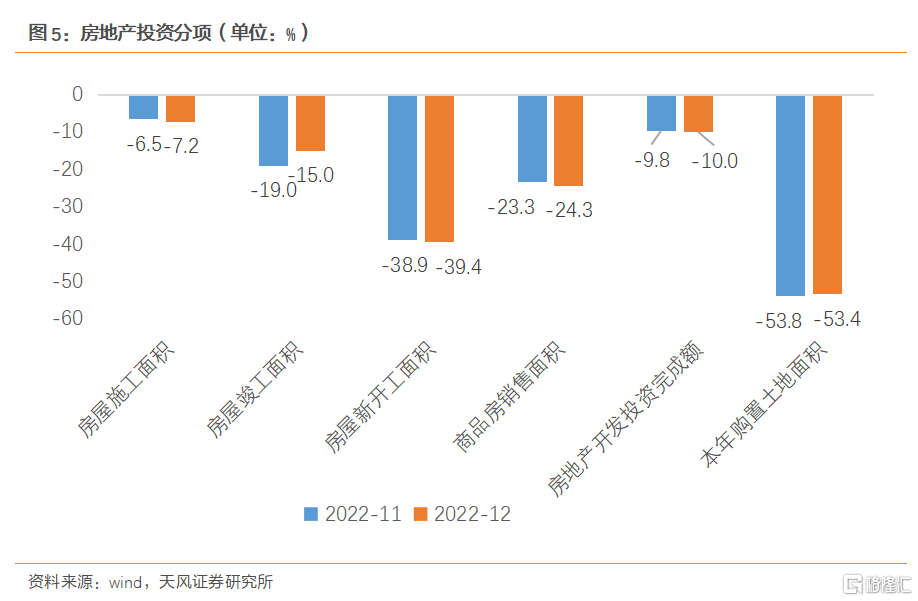

第四个不算太意外的意外,是在房地产销售端未见明确改善的情况下,12月房地产当月投资增速反弹至-12.2%。

和前三点相比,地产投资降幅趋缓也不算很意外。一方面,11月地产投资增速受封控影响大幅跌至-19.9%,12月防疫优化后投资增速算是回归到了11月之前的下行通道中。另一方面,12月支撑房地产投资的主要是竣工,竣工累计同比增速上行4个百分点至-15%。竣工同比增速回升的原因是在“保交楼”政策的推动下,房企加快项目竣工促进资金回笼。

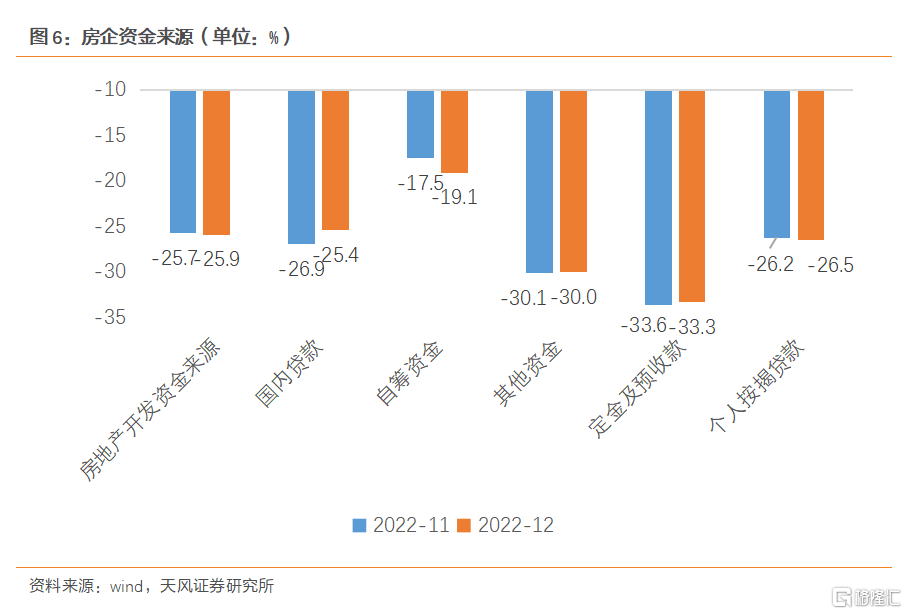

此前“新16条”和“三支箭”等融资端政策频出并开始生效,体现为12月房地产开发企业到位资金中国内贷款同比增速从11月的-26.9%上行至-25.4%,但销售回款依旧偏低,个人按揭贷和定金及预收款仅有-26.5%和-33.3%。原因是商品房销售依旧偏弱,12月商品房销售面积和销售额累计分别同比下滑1个百分点和0.1个百分点至-24.3%和-26.7%。

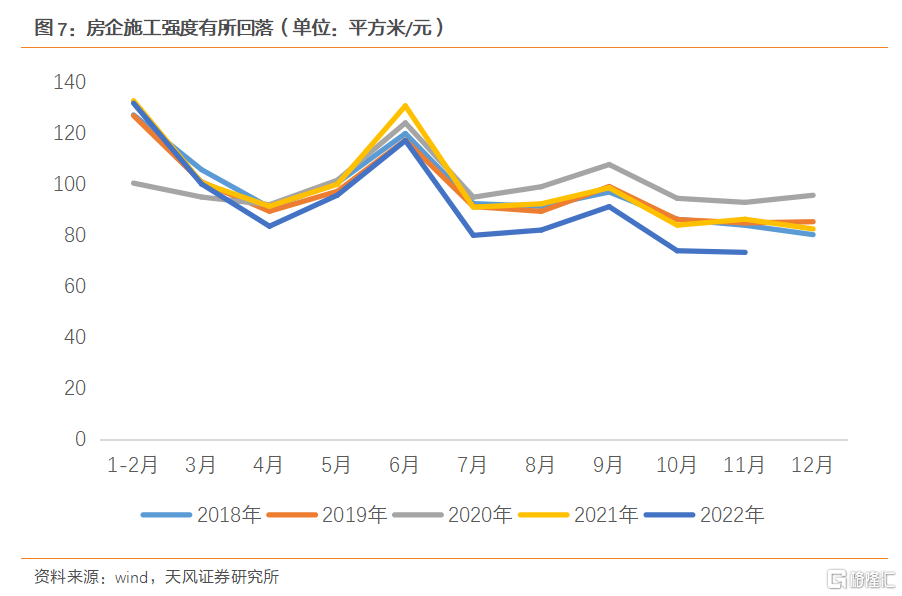

在资金端压力延续的情况下,房企施工面积继续下滑且施工强度也明显低于往年水平。而施工面积和新开工面积累计同比则分别下滑0.7个和0.5个百分点至-7.2%和-39.4%,土地购置面积同比则略上行0.4个百分点至-53.4%。考虑到房地产销售市场未见明确改善,房企融资端修复也尚需时日,我们预计竣工带动房地产开发投资当月增速的回升或并不具有持续性。

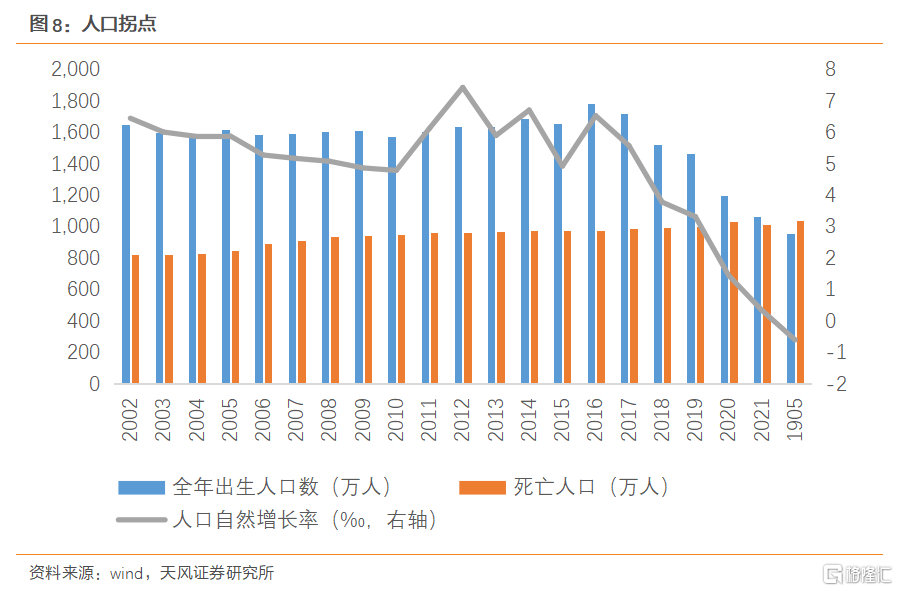

算不上意外的,是2022年中国总人口负增长。

2022年总出生人口降至956万人,总死亡人口升至1041万人,总人口减少85万人。

实际上在2021年,中国出生率就已经接近死亡率,出生率为7.52‰,死亡率为7.18‰,人口自然增长率仅为0.34‰。按照此前趋势来看,出生率的下降速度快于死亡率的提升速度,2022年总人口出现负增长并不意外。从过去几年趋势上看,出生率短期内很难止跌回升,意味此后中国总人口还会进一步减少。

2022年的上半年,部分省份就已经出现了总人口负增长的迹象。例如根据河南省政府披露的新生儿“两病”筛查数据计算,2021上半年、2022上半年河南省出生人数分别为41.1、37.2万人,同比下降9.5%,假设下半年出生人口增速与上半年持平、死亡人数与去年持平(实际大概率高于去年),则河南省全年总人口大概率将开始负增长。

根据我们在《地产下行的尽头:多少亿平是终点?——中国房地产市场的长期需求测算》中对中国人口数量的长期测算,2022年统计局公布总人口数据与我们的人口预测模型仅相差28万。另外按照统计局此前文章中的表述,人口调查时点开始于11月1日,历时应该在1个月之内,这意味着12月的人口变化或并未被纳入统计口径之中。

风险提示

经济增长低于预期,国内疫情演变超预期,海外出现新的黑天鹅事件。

报吿来源:天风证券股份有限公司

报吿发布时间:2023年1月19日

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报吿的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报吿为准。本资料内容仅反映作者于发出完整报吿当日或发布本资料内容当日的判断,可随时更改且不予通吿。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。