本文來自格隆匯專欄:國泰君安證券研究,作者:訾猛、李耀

核心結論

導讀:白酒正邁入新一輪業績、估值週期;高端、區域酒先復甦,次高端後發;短期強調估值及確定性,建議配置高端酒及區域酒,中期強調成長性,建議配置高端及次高端。

投資建議:方向第一,投資三步走。白酒板塊正邁入新一輪業績、估值週期,估值、業績將交替支撐股價,新週期股價空間或大於業績彈性。我們認為:1)復甦上半程,短期維度更強調估值,以及業績確定性,建議增持五糧液、迎駕貢酒、今世緣、洋河股份,以及山西汾酒、貴州茅台、瀘州老窖、古井貢酒等;2)伴隨行業上行趨勢確立,中期維度更強調業績彈性和長期成長空間,建議增持貴州茅台、五糧液、瀘州老窖、山西汾酒、酒鬼酒、捨得酒業、水井坊等。

新週期將至,估值、業績交替貢獻。1)白酒將開啟一輪3-5年維度的業績週期:我們預計,最快從23年下半年開始,白酒有望邁入1-2年的業績上行期,核心驅動因素是居民收入實質性回暖及行業去庫存,板塊在低基數下開啟新一輪業績上行週期;考慮到國內經濟增速將向常態中樞迴歸,產業在回暖後有望進入1-2年的平穩增長階段。2)新週期估值先啟動,業績隨後,股價有支撐。市場對經濟修復預期持續強化,白酒估值體系已領先於業績邁入上行區間,後續景氣預期有望繼續支撐估值;伴隨居民收入實質性修復,板塊業績邁入上行區間,進一步對股價形成支撐;中期維度,估值的權重有望繼續提升,新週期股價空間或大於業績彈性。

新週期需求修復兩步走,先確定,後成長。1)復甦節奏上,依舊是高端、區域酒先起,次高端後發。白酒新週期將迎來兩波需求修復,第一波為消費場景修復帶來的需求回暖,第二波為居民收入實質性修復帶來的需求回暖;復甦上半段區域酒有價格及渠道優勢,在居民收入受損的狀態下需求仍剛性,伴隨信用擴張加速,高端白酒需求彈性也將修復,而次高端價位受益於消費升級,需求彈性將在復甦後半程凸顯。2)交易節奏上,短期買確定,中期配成長。參考上輪白酒週期股價表現,短期內市場或仍以業績確定性為先,高端及區域龍頭標的在復甦上半程超額收益明顯,伴隨產業復甦趨勢確立,高端和次高端標的成長優勢突出,中期維度超額收益更明顯。

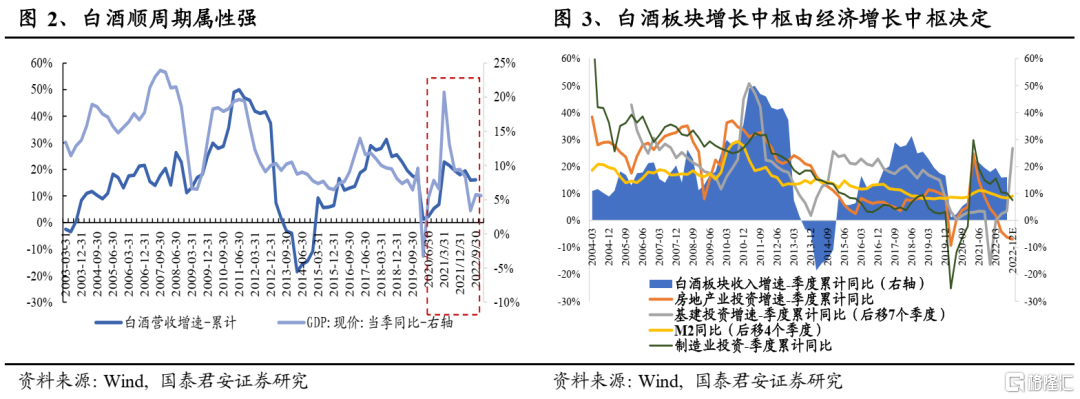

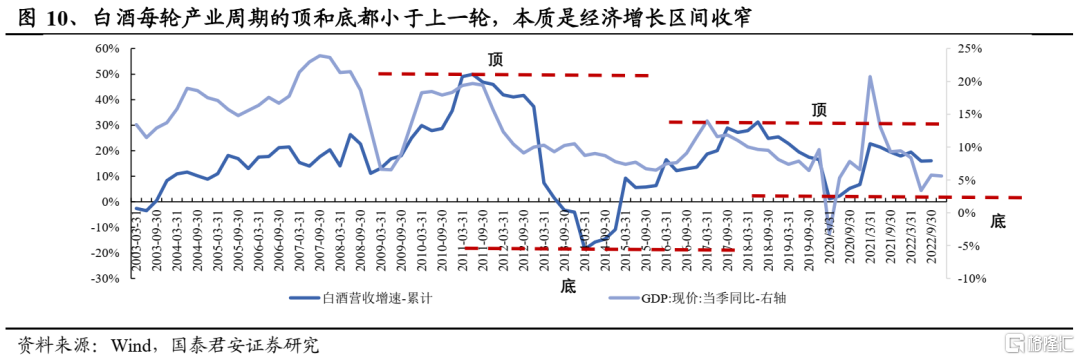

新週期更平穩,既有邏輯迴歸。我們認為,白酒需求增速的區間由經濟增長中樞決定,伴隨經濟迴歸新常態,新週期的業績頂和底大概率弱於上輪週期。我們判斷,結構性繁榮趨勢將延續,高端化、份額集中邏輯迴歸,上市公司份額將持續提升,高端、次高端價位成長空間顯著領先於其他價位。

風險提示:經濟增速二次探底;疫後經濟增長中樞低於預期。

正文

1. 白酒新週期將至,復甦方向第一

1.1. 白酒即將開啟新一輪週期

我們預計,白酒產業最早將在2023年下半年邁入新一輪業績週期(3-5年維度),其中將經歷1-2年的上行期。

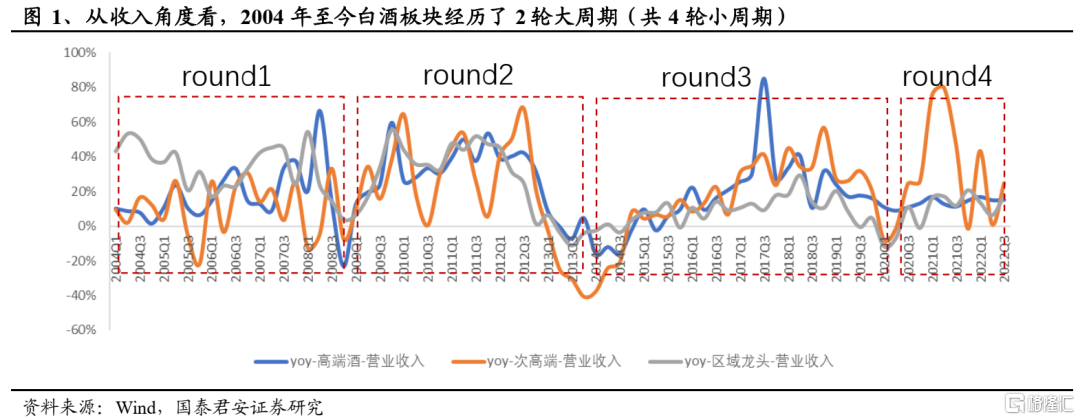

從產業視角看,以行業收入的頂底來劃分,2004年以來白酒共有兩輪大週期:2004-2013年的總量擴張期,以及2014-2022年的結構性增長期;每輪大週期又含有兩個小週期,內部分割點分別為2008、2020年,均以經濟環境劇烈波動為標誌。

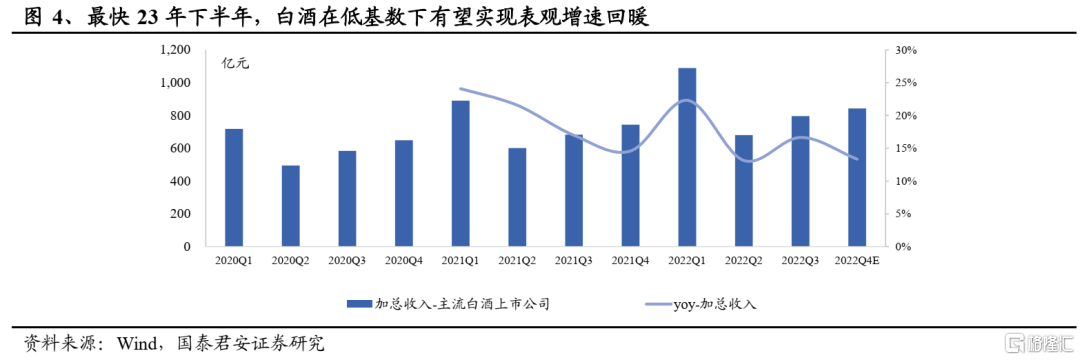

我們預計,最快從23年下半年開始啟動,行業有望邁入 1-2年的業績上行期,核心驅動因素是居民收入實質性回暖以及行業去庫存完畢,23Q3-24Q2白酒有望在低基數下呈現顯著的表觀增速抬升,從而開啟新一輪業績上行週期;考慮到國內經濟增速在疫情防控政策轉變後將向常態中樞迴歸,23-25年GDP複合增速或高於疫下三年(2020-22年),白酒產業在實現回暖後有望進入1-2年的平穩增長階段。

1.2. 估值先起、業績隨後,股價空間有支撐

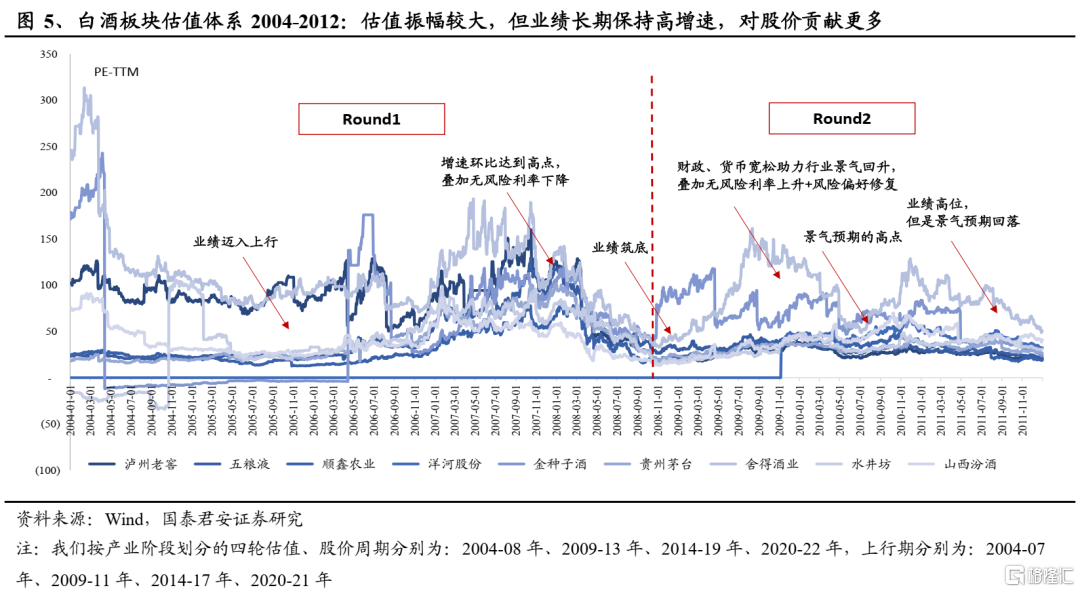

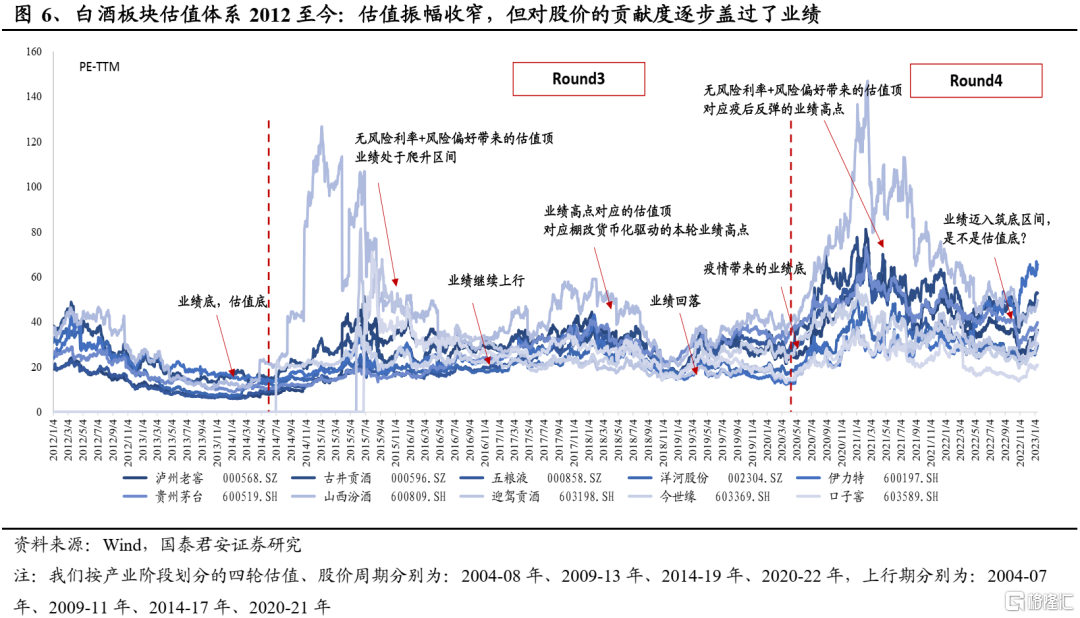

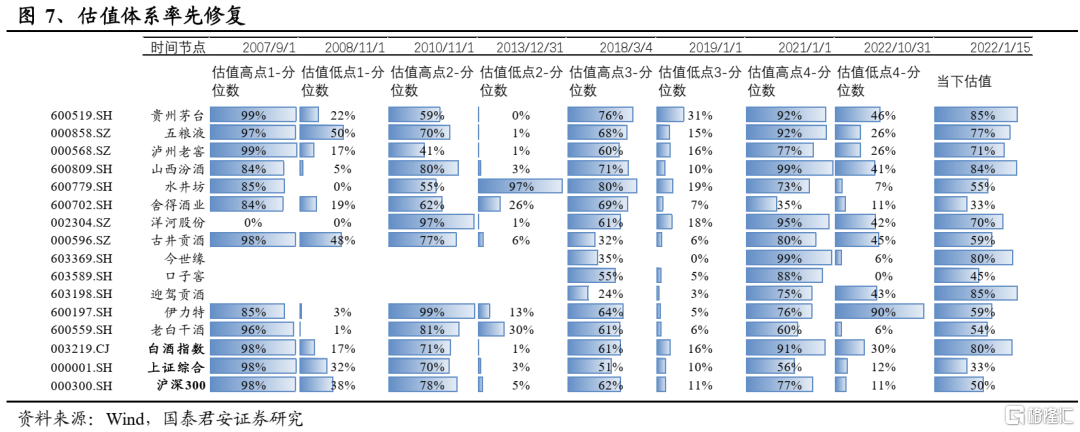

白酒估值亦存在週期性,估值升降與景氣預期正相關。根據我們的產業階段劃分,白酒也可以對應的分成四輪估值週期(2004-08年、2009-13年、2014-19年、2020-22年),我們發現白酒估值中樞的頂和底基本由景氣預期的低點和高點決定,在景氣預期到達高點之前,白酒估值體系將呈現趨勢性攀升,而在景氣預期到達低點之前,白酒估值體系呈現趨勢性回落。

當下估值先行修復,景氣預期將持續支撐估值,業績釋放進一步支撐股價。22年底疫情防控放開後,居民對於經濟修復預期較強,進而對白酒復甦產生較強預期,白酒估值體系領先於業績邁入上行區間,考慮到市場對白酒景氣度向上的預期沒有調整,我們認為景氣預期仍將繼續支撐估值,伴隨居民收入出現實質性修復,白酒板塊業績最快在23年下半年邁入向上區間,有望進一步對股價形成支撐。

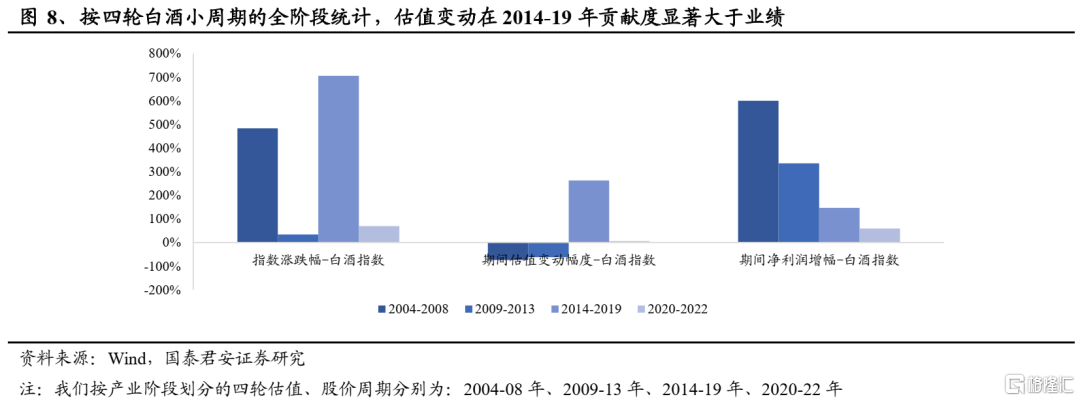

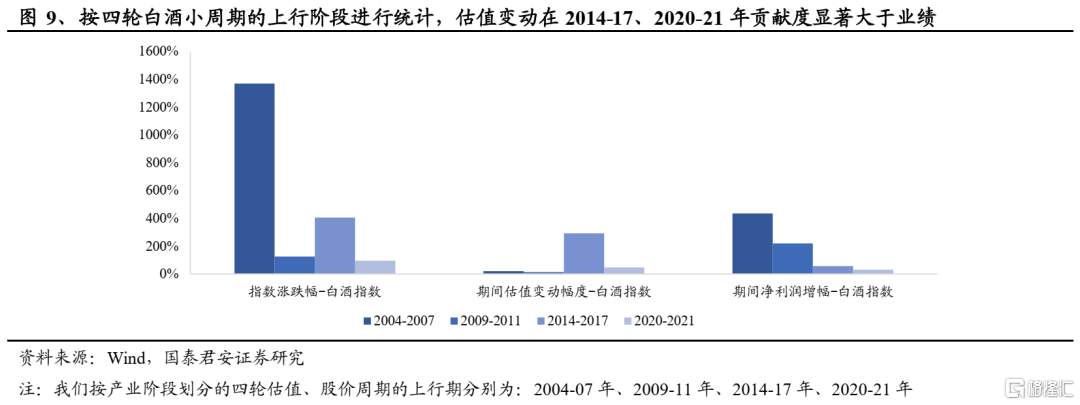

中期維度,估值的權重有望繼續提升,新週期股價空間或大於業績彈性。從全階段(上行期+下行期)的視角看,2004年至今,白酒4輪估值、股價週期中,第三輪週期(2014-19年)的估值對股價貢獻度顯著高於業績。而單純從上行期的視角看,4輪週期中,後兩輪(2014-17年、2020-21年)的估值貢獻度顯著高於業績。我們認為,伴隨經濟進入新常態及外資持續流入,市場在估值方面對行業的業績兑現度和持續性給予更多溢價(特別是在寬貨幣的環境下)。在白酒板塊邁入新週期的過程中,估值對股價的貢獻或繼續大於業績貢獻,新週期的白酒股價空間或大於業績彈性。

1.3. 新週期更平穩,結構性增長延續

我們判斷,該輪白酒週期的業績表現較上輪更平緩。考慮到白酒總需求(量和價)增速的上下限由經濟增長中樞決定,伴隨經濟逐步迴歸新常態,本輪白酒產業新週期的業績頂和業績底大概率弱於2014-22年的週期頂、底。

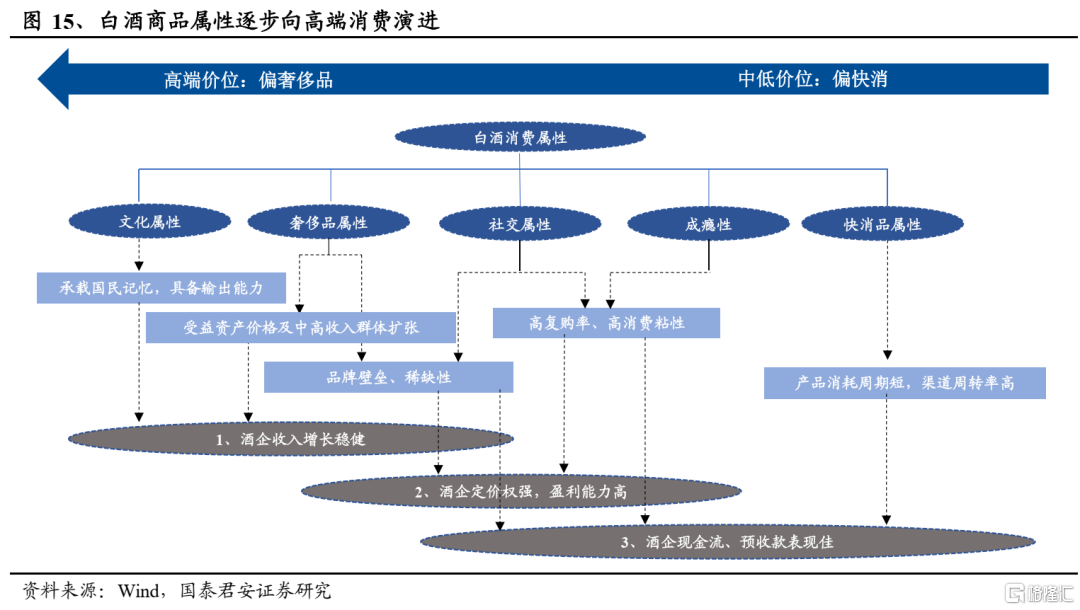

該輪週期將延續上輪週期的消費邏輯,高端化、份額集中邏輯迴歸。消費升級迴歸+信用修復邏輯下,白酒高端化+頭部集中趨勢不變,上市公司成長性仍將領先於行業整體,高端、次高端價位成長空間顯著領先於其他價位。

2. 需求回暖兩步走,先確定、後成長

2.1. 需求修復兩步走,區域酒、高端先起,次高端後發

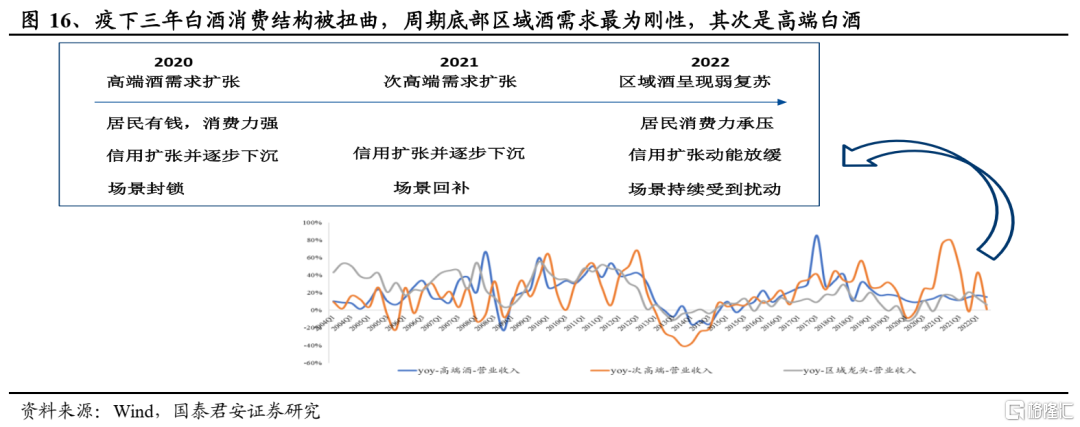

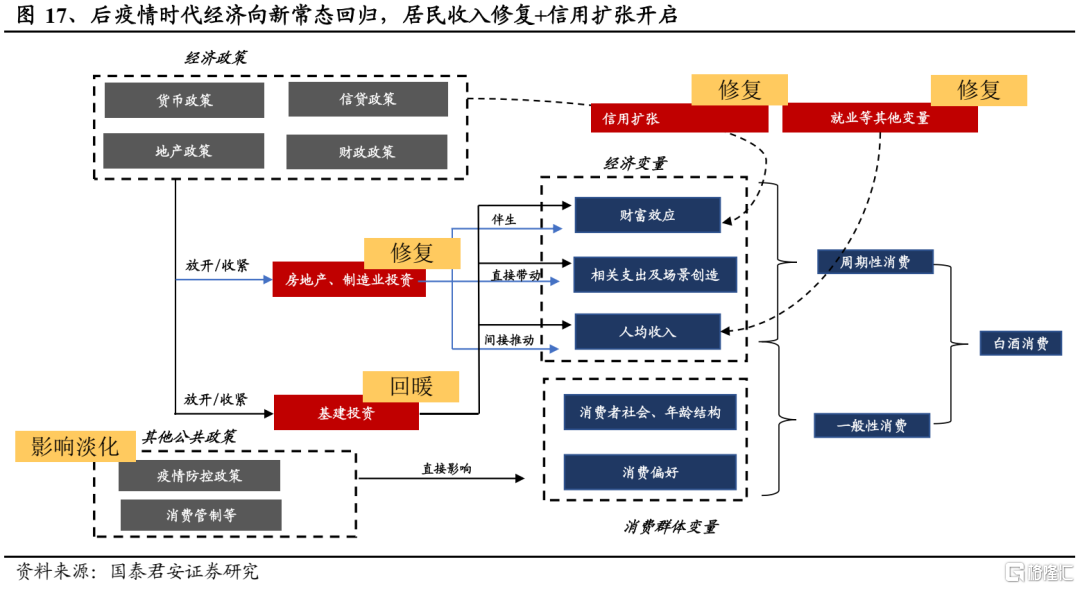

白酒後續將迎來兩波需求修復。我們認為,2020年以來疫情對白酒消費的影響主要來自兩個方面:短期維度下,疫情壓縮消費場景,中期維度下,疫情後導致就業承壓,進而壓制居民收入。基於此,我們判斷白酒新週期將迎來兩波需求修復,第一波為消費場景修復帶來的需求回暖,第二波為居民收入實質性修復帶來的需求回暖。

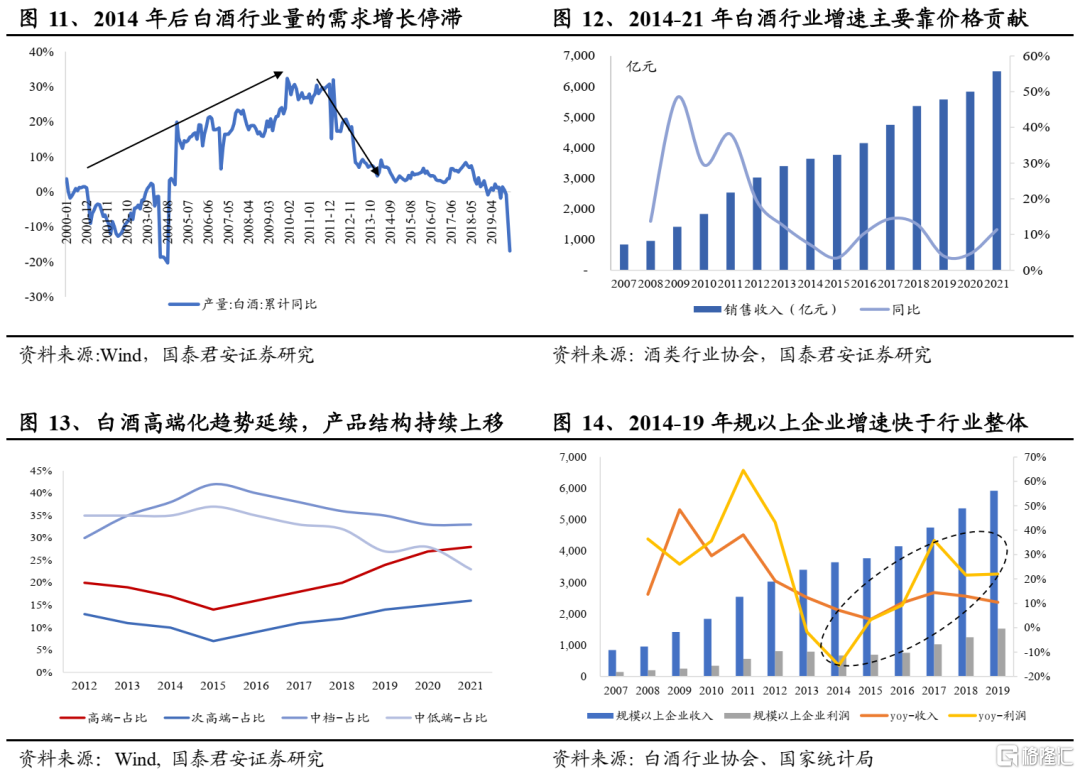

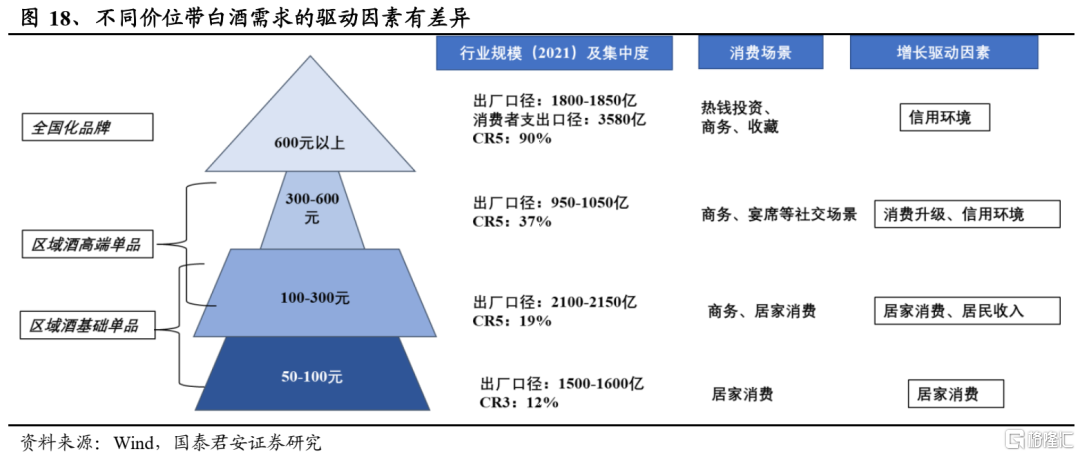

復甦節奏上,區域酒和高端酒率先回暖,次高端價位將在後週期發力。就白酒各價位帶而言,區域酒產品價格以腰部價位帶為核心,在居民收入受損的狀態下仍契合主流消費水平,因而展現較強的需求剛性,新週期下需求彈性率先凸顯;高端白酒屬高端消費,場景依賴度低且與大眾收入水平關聯度低,伴隨信用擴張回暖,高端白酒的需求彈性修復也較快;次高端價位宴席、商務場景依賴度高,且需求擴張較大程度依賴於居民消費升級,因此我們判斷其需求彈性將在復甦的後半程凸顯。

2.2. 上輪週期啟示:短期買確定,中期買成長

我們認為,即將到來的白酒新週期與上輪週期(2014至今)類似,短期內市場或仍以業績確定性為先,高端及區域龍頭標的在復甦上半程超額收益明顯,伴隨產業復甦趨勢確立,高端和次高端標的成長優勢凸顯,中期維度超額收益更明顯。

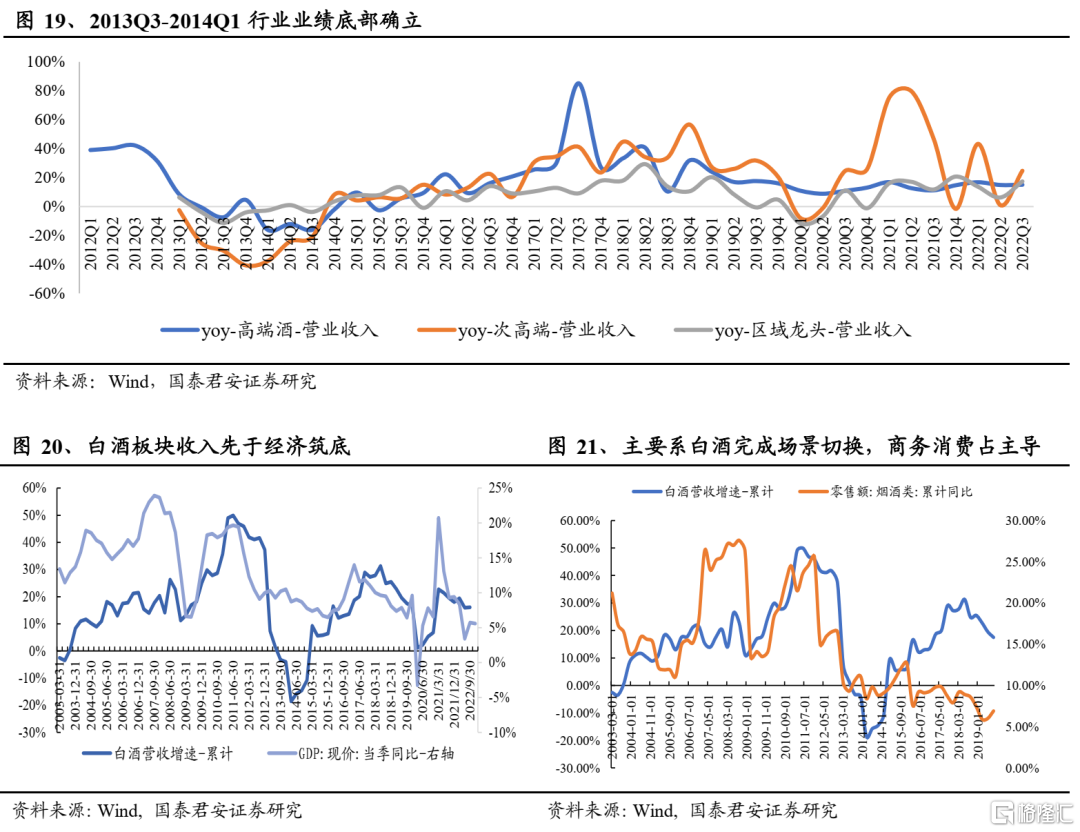

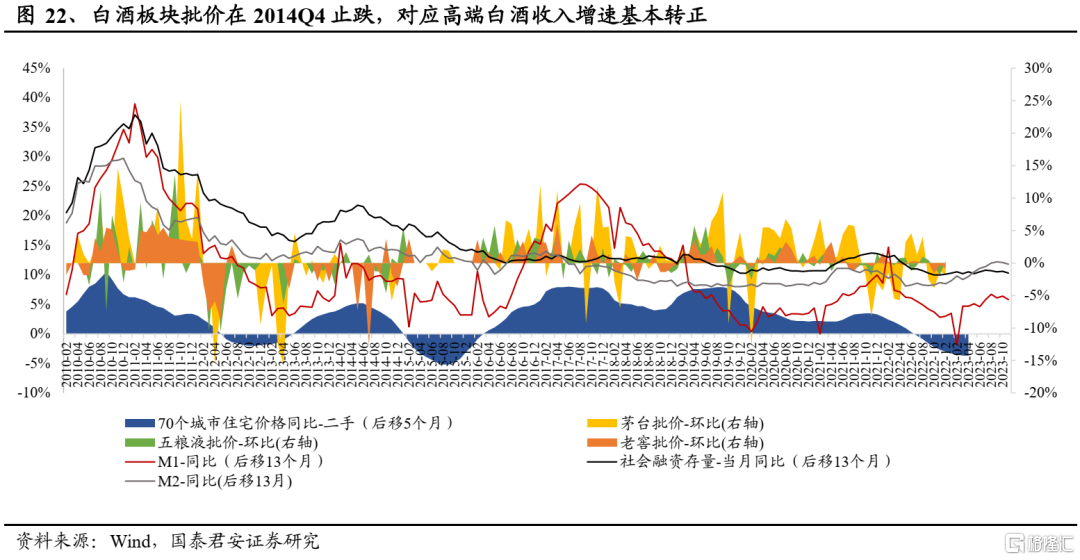

上輪週期場景先修復,量、價表現基本同步。參考2014-2017年上輪產業上行週期,我們發現白酒行業業績在2013Q4-14Q1築底,業績底先於經濟底,我們認為該時期的主要驅動因素為白酒消費完成轉換,消費場景以商務消費為主,伴隨後續居民收入持續抬升,購買力對白酒需求的支撐逐步凸顯。同時,我們發現高端白酒的批價表現與其財報收入表現基本同頻,量、價同步築底、同步回暖。

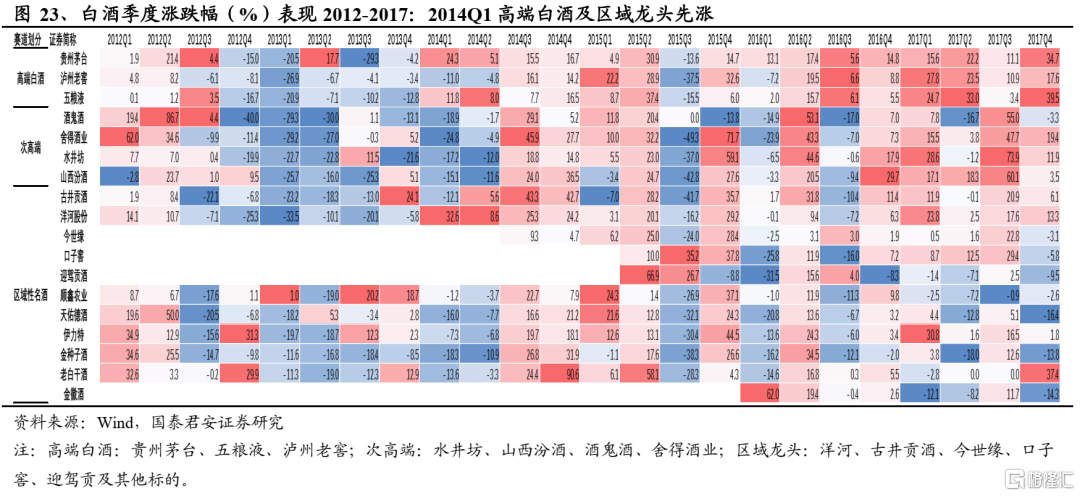

復甦前半程確定性優先,區域龍頭以及高端酒龍頭股價修復最為領先。2013Q3-2014Q1白酒業績底部基本確立,高端酒(茅台、瀘州老窖等)受益於其高端消費屬性,區域酒(洋河、古井等)受益於其紮實渠道基礎,兩者率先邁入業績修復階段,而該時期市場更為強調業績的確定性,高端酒及區域酒股價亦先行邁入上行週期,在2014Q3-Q4行業復趨勢確立後,次高端白酒標的股價亦邁入修復週期。

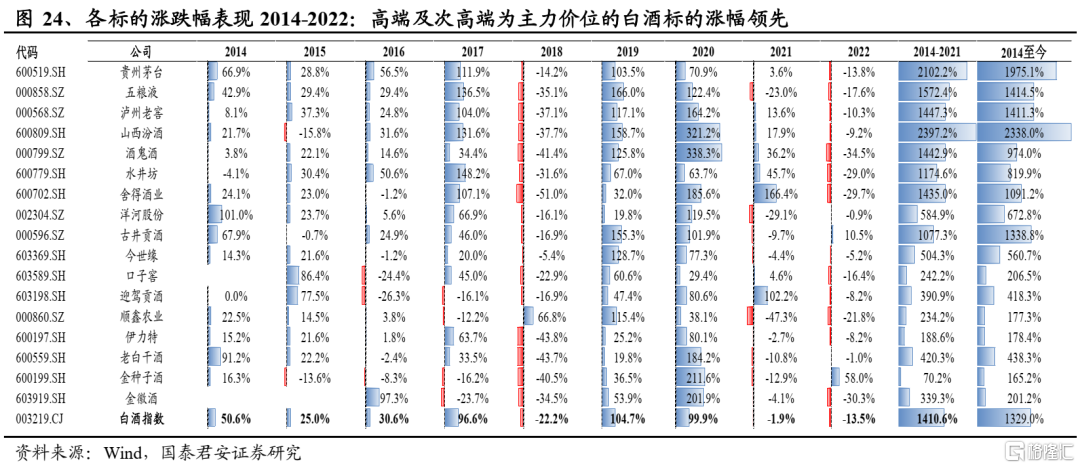

中期維度,白酒結構性增長,次高端及高端價位成長優勢凸顯,超額收益明顯。如果將覆盤的時間序列拉長至全週期(2014年至今),我們發現上輪上週期高端白酒的漲幅最多,其次是次高端價位標的,我們認為主要系本輪週期呈現明顯的結構性增長,白酒需求擴張受消費升級及信用擴張支撐力度更大,高端及次高端價位產品正處風口,對應標的期間收入及利潤增幅更大,成長性優勢凸顯。

3. 投資建議:方向第一,投資三步走

當下維度,儘管各地調研反饋23年上半年將是行業的“至暗時刻”,尤其是23Q1有較大的業績不確定性,市場對白酒的順週期認知沒有動搖,對復甦方向沒分歧;考慮到該輪白酒業績週期的持續時間,我們認為2023年白酒投資應堅持方向第一。

我們認為:1)復甦上半程,短期維度更強調估值,以及業績確定性,建議增持五糧液、迎駕貢酒、今世緣、洋河股份,以及山西汾酒、貴州茅台、瀘州老窖、古井貢酒等;2)伴隨行業上行趨勢確立,中期維度更強調業績彈性和長期成長空間,建議增持在貴州茅台、五糧液、瀘州老窖、山西汾酒、酒鬼酒、捨得酒業、水井坊等。

4. 風險因素

1)經濟增速二次探底。2)受其他變量影響,疫後經濟增長中樞低於預期。。