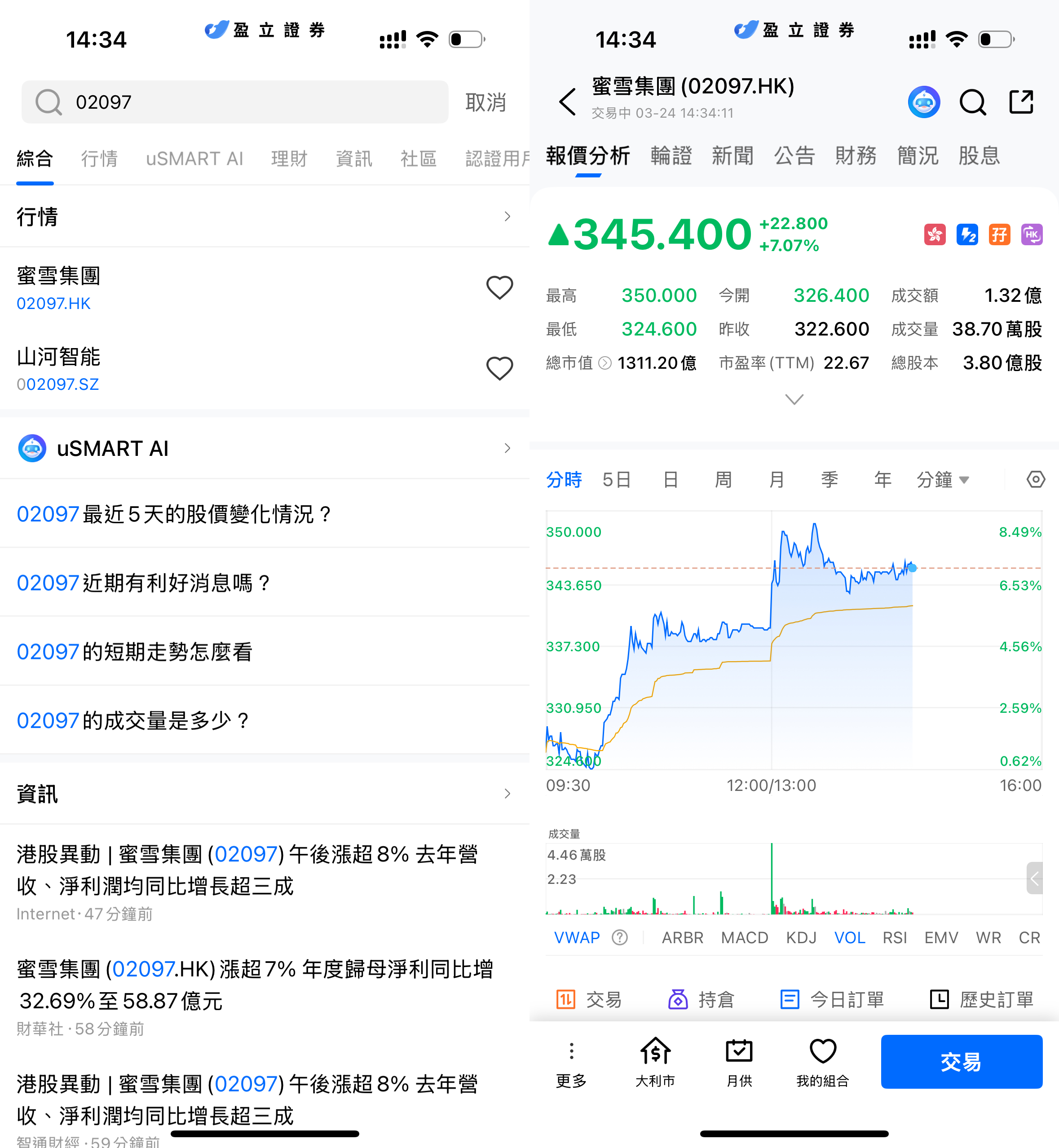

3月24日,蜜雪集團(02097.HK)公佈財報後,股價迅速走強。盤面顯示,早盤股價一度回落至約324港元,隨後震盪上行,午後在業績催化下明顯拉升,盤中最高觸及350港元,漲幅接近8.5%。截至圖示時點,股價報345.8港元,上漲7.19%。

(圖源:uSMART HK app)

(圖源:uSMART HK app)

業績全面增長,盈利能力持續強化

從核心財務數據來看,公司2025年實現收入335.6億元人民幣,同比增長35.2%;毛利104.52億元,同比增長29.7%;年內淨利潤59.27億元,同比增長33.1%;每股基本盈利15.65元,同比增長27%。在原材料價格波動及行業價格競爭加劇的背景下,公司毛利率仍保持相對穩定,顯示其在上游採購及成本控制方面具備較強議價能力。同時,規模效應帶來的費用攤薄,也使得淨利率保持一定韌性。整體而言,蜜雪集團已從單純依賴門店擴張的增長模式,逐步過渡至“規模+效率”雙輪驅動的發展模式。

規模優勢凸顯,門店網絡構築核心壁壘

截至2025年底,公司全球門店數量已接近6萬家,覆蓋中國內地所有線級城市,深入超過300個地級市。這一體量在現制飲品行業中處於絕對領先地位,也意味著其在渠道端已形成較高進入門檻。從商業模式來看,大規模門店網絡不僅提升品牌曝光度,還通過高頻消費場景加強用戶黏性。密集的門店布局有助於提升供應鏈效率,縮短配送半徑,降低物流成本,提高運營效率。此外,完善的加盟體系使公司能快速複製門店模型,在保持標準化運營的同時實現低資本支出擴張。

更為關鍵的是,這種“規模—供應鏈—成本”的正向循環,使蜜雪集團在行業競爭中形成明顯的成本領先優勢,從而在價格端具備更強的主動權。

低價策略與下沉市場邏輯仍是核心支撐

蜜雪集團長期堅持高性價比路線,在當前消費趨於理性的背景下,這一策略優勢愈加凸顯。相比部分主打高端或網紅屬性的品牌,公司通過穩定的低價體系鎖定更廣泛的大眾消費群體,尤其是在價格敏感度較高的三四線城市及縣域市場。此外,隨著城鄉消費差距逐步縮小以及冷飲、茶飲消費習慣普及,下沉市場仍具備較大滲透空間。蜜雪集團憑藉先發優勢及成熟模式,有望持續受益於這一結構性紅利。從資本市場角度來看,這種具備長期確定性的增長路徑,也成為支撐其估值的重要邏輯之一。

如何在 uSMART 上購買蜜雪集團

登入 uSMART HK APP 後,於頁面最右上方點擊「搜索」,輸入標的代碼(02097.HK)並進入詳情頁,瞭解交易詳情與歷史走勢。點擊右下角「交易」,選擇交易類型,最後填寫交易條件後送出訂單即可。

(圖源:uSMART HK app)