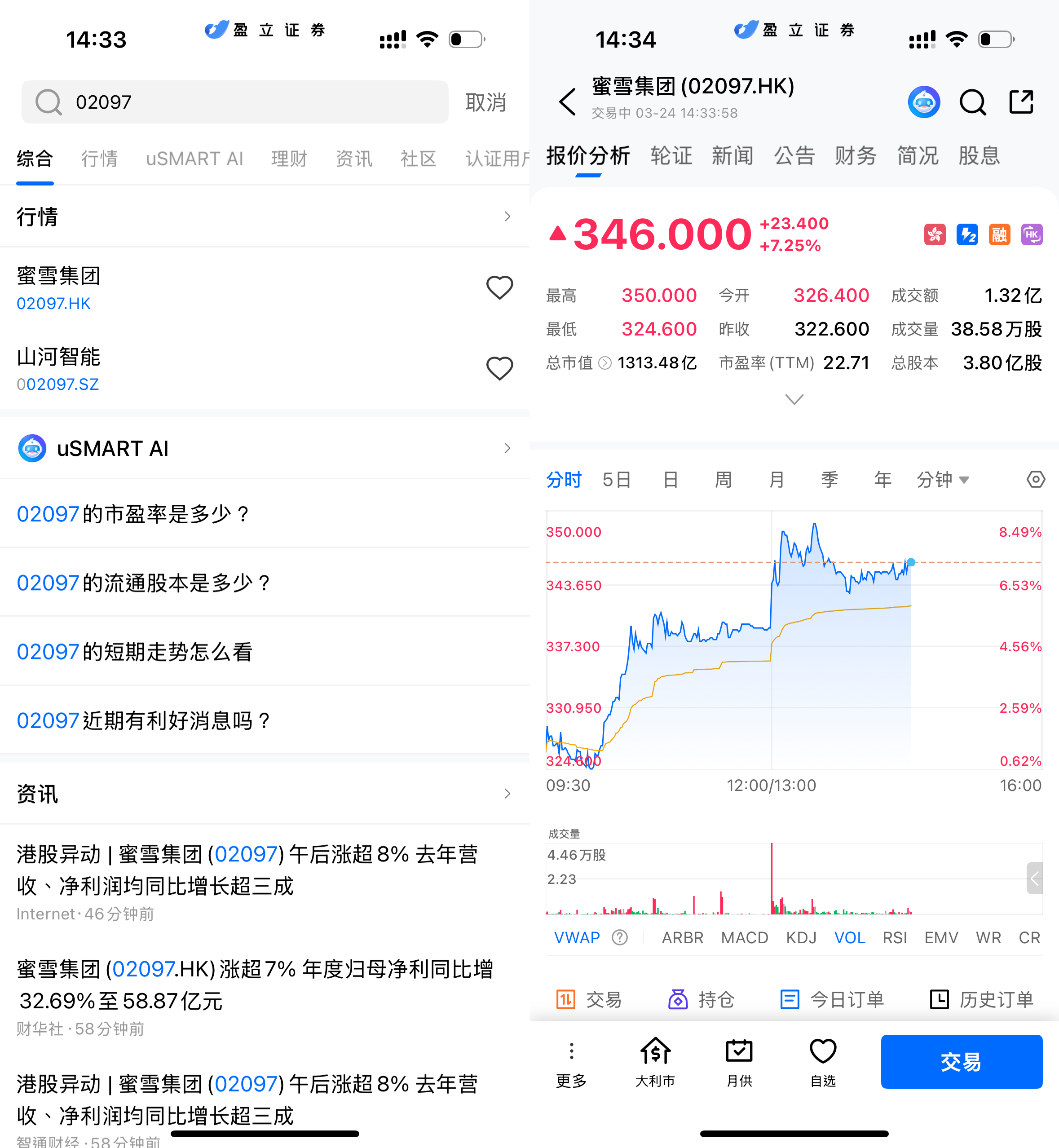

3月24日,蜜雪集团(02097.HK)财报公布后,股价迅速走强。从盘面表现来看,公司股价早盘一度回落至约324港元附近,随后震荡上行,午后在业绩催化下出现明显拉升,盘中最高触及350港元,涨幅接近8.5%。截至图中时点,股价报345.8港元,上涨7.19%。

(图源:uSMART HK app)

(图源:uSMART HK app)

业绩全面增长,盈利能力持续强化

从核心财务数据来看,公司2025年实现收入335.6亿元,同比增长35.2%;毛利104.52亿元,同比增长29.7%;年内利润59.27亿元,同比增长33.1%;每股基本盈利15.65元,同比增长27%。

在原材料价格波动、行业价格竞争加剧的背景下,公司毛利率仍保持相对稳定,反映出其在上游采购与成本控制方面具备较强议价能力。同时,规模效应带来的费用摊薄,也使得净利率水平具备一定韧性。

整体而言,蜜雪集团已从单纯依赖门店扩张的增长阶段,逐步过渡至“规模+效率”双轮驱动的发展模式。

规模优势凸显,门店网络构筑核心壁垒

截至2025年底,公司全球门店数量已接近6万家,覆盖中国内地所有线级城市,并深入超过300个地级市。这一体量在现制饮品行业中处于绝对领先水平,也意味着其在渠道端已形成较高进入门槛。

从商业模式来看,大规模门店网络不仅带来品牌曝光度的持续提升,还通过高频消费场景强化用户粘性。同时,密集的门店布局有助于提升供应链效率,缩短配送半径,从而降低物流成本并提高运营效率。此外,庞大的加盟体系使公司能够快速复制门店模型,在保持标准化运营的同时实现低资本开支扩张。

更为关键的是,这种“规模—供应链—成本”的正向循环,使蜜雪集团在行业竞争中形成明显的成本领先优势,从而在价格端具备更强的主动权。

低价策略与下沉市场逻辑仍是核心支撑

蜜雪集团长期坚持高性价比路线,在当前消费趋于理性的背景下,这一策略的优势愈发凸显。相比部分主打高端或网红属性的品牌,公司通过稳定的低价体系锁定更广泛的大众消费群体,尤其是在价格敏感度较高的三四线城市及县域市场。

此外,随着城乡消费差距逐步缩小以及冷饮、茶饮消费习惯的普及,下沉市场仍具备较大渗透空间。蜜雪集团凭借先发优势与成熟模式,有望持续受益于这一结构性红利。从资本市场角度来看,这种具备长期确定性的增长路径,也成为支撑其估值的重要逻辑之一。

如何在 uSMART 上购买蜜雪集团

登入 uSMART HK APP 后,于页面最右上方点击「搜索」,输入标的代码(02097.HK)并进入详情页,了解交易详情与历史走势。点击右下角「交易」,选择交易类型,最后填写交易条件后送出订单即可。

(图源:uSMART HK app)