本文來自格隆匯專欄:中金研究,作者:李求索 伊真真 等

科創板股票做市交易業務將於10月31日正式啟動

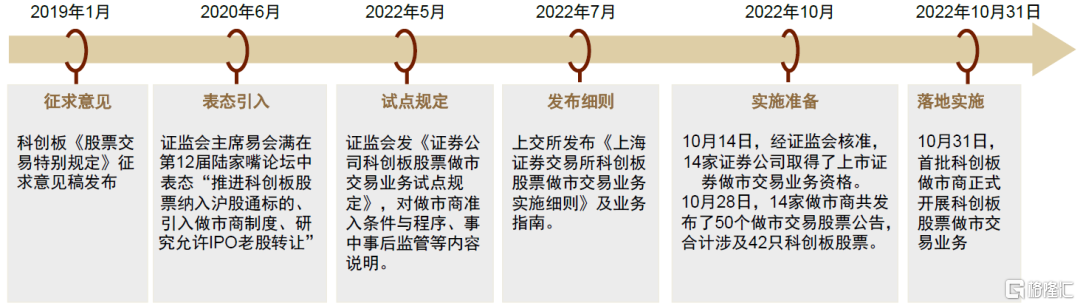

科創板做市業務即將正式落地。2022年初至今科創板做市制度不斷完善。5月13日,證監會發布《證券公司科創板股票做市交易業務試點規定》;7月15日,上交所發佈《上海證券交易所科創板股票做市交易業務實施細則》及業務指南;10月28日,上交所與中證金融、中國結算聯合發佈《科創板做市借券業務細則》,這些制度為科創板做市業務開展指明瞭方向。在此基礎上,科創板股市做市交易各項準備工作穩步推進,9月15日,首批8家券商取得做市商資格;10月14日,第二批6家券商取得做市商資格;截止10月30日,共14家做市商發佈了50只做市交易股票公吿,涉及42只科創板股票。經中國證監會批准,10月31日,首批科創板做市商將正式開展科創板股票做市交易業務,這標誌着科創板做市業務正式落地。

科創板做市制度主要圍繞做市商准入條件與程序、做市業務開展具體要求兩方面展開

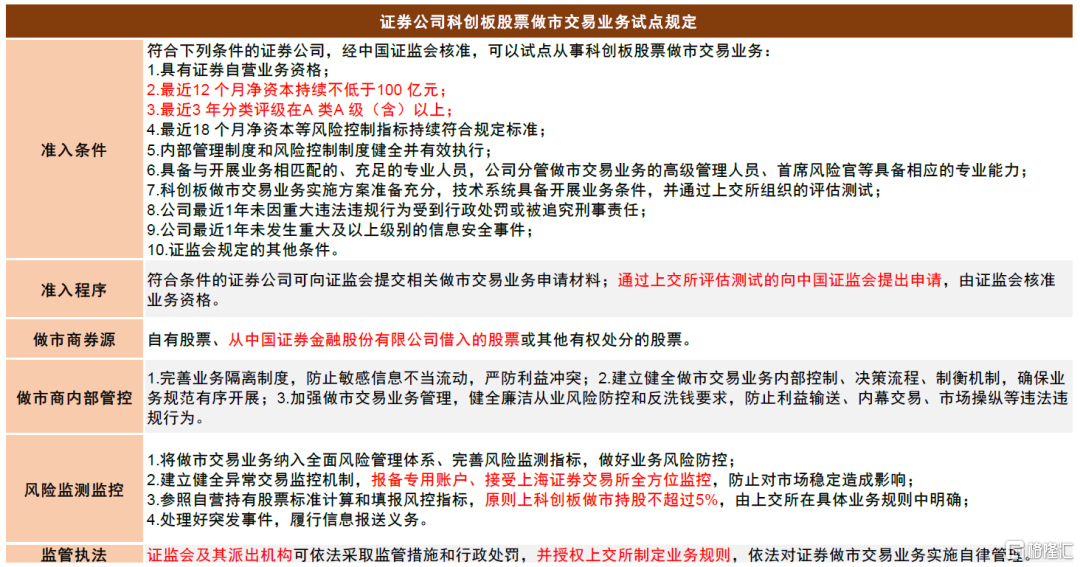

做市商准入條件與程序。1)做市商准入條件:①具有證券自營業務資格;②最近12個月淨資本持續不低於100億元;③最近3年分類評級在A類A級(含)以上;④最近18個月淨資本等風險控制指標持續符合規定,以及其他合法合規、專業人員、技術系統等方面的條件。2)做市商准入程序:符合條件的證券公司可向中國證監會提交相關做市交易業務申請材料,經中國證監會核准取得業務資格的,可以在其他交易所按照規定開展證券做市交易業務。

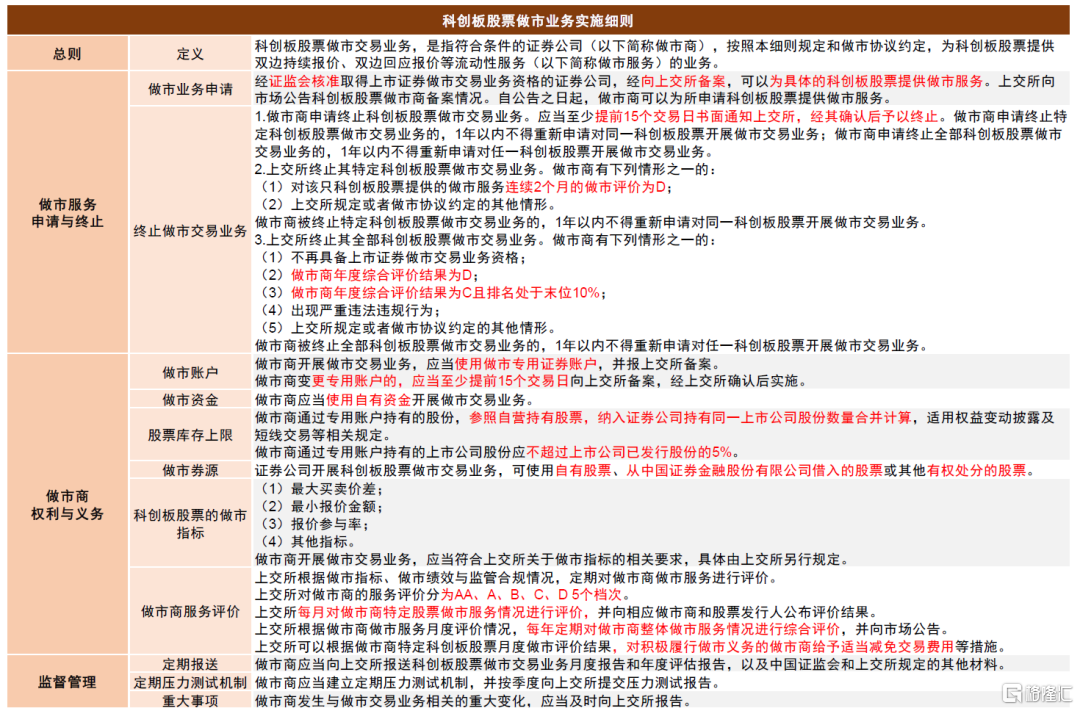

做市業務開展具體要求。主要關注幾個維度:1)做市業務申請:取得做市交易業務資格的證券公司,經上交所所備案,可為具體的科創板股票提供做市服務。上交所向市場公吿科創板股票做市商備案情況。自公吿之日起,做市商可為所申請科創板股票提供做市服務。2)做市標的:全部科創板股票,鼓勵具備上市證券做市交易業務資格的科創板股票保薦機構或者實際控制該保薦機構的證券公司在持續督導期間為其保薦的科創板股票提供做市服務。3)做市賬户:做市商開展做市交易業務,應當使用做市專用證券賬户並報本所備案。4)做市資金:做市商應當使用自有資金開展做市交易業務。5)股票庫存上限:做市商通過做市專用賬户持有的股份,參照自營持有股票,納入證券公司持有同一上市公司股份數量合併計算,適用權益變動披露及短線交易等相關規定;做市商通過專用賬户持有的上市公司股份原則上應不超過上市公司已發行股份的5%。6)做市券源:做市商應當使用自有科創板股票、從中國證券金融公司借入的股票或其他有權處分的股票。當前做市業務開展初期,借券制度暫未落地,做市商券源可能主要來自二級市場買入和其有權處置的庫存券源。7)做市商服務評價:上交所對做市商的服務評價分為AA、A、B、C、D 5個檔次,上交所每月與每年對做市商服務進行評價。

科創板做市業務開展對科創板及資本市場各方參與者具有積極意義

做市業務開展有助於提升科創板流動性。截止10月底科創板已上市公司483家,總市值為6.2萬億元。首批參與做市業務的公司數量42家,佔科創板上市公司家數的8%;這些公司的總市值為15178.8億元,佔科創板市值的24.7%。年初至10月底科創板日均換手率為4.5%;科創板成交額佔全部A股成交額的比重為5.1%,略低於科創板總市值佔全部A股總市值7.7%的比重。從投資者適當性角度出發,科創板目前對個人投資者有開户前賬户不低於50萬元資產、交易經驗必須滿兩年的要求。我們認為做市業務開展有助於改善科創板相關公司的流動性,有助於提升交易活躍度。

做市業務開展有助於發揮市場定價功能,防範股價非理性波動。科創板上市公司中有較多科技創新型中小市值企業,普遍因規模相對較小、專業性較強,可能存在市場認知度不高、股價長期偏離合理價值、股價波動較大等現象。做市制度要求做市商進行長期雙邊報價,結合券商自身的專業性,做市商較其他投資者定價可能更為客觀、理性。我們認為做市業務開展有助於促進上市公司合理定價,提升定價效率,防止上市公司股價大起大落,中期隨着做市制度的不斷成熟,有助於維護科創板市場高質量發展。

科創板做市業務落地有助於完善資本市場制度,更好服務實體經濟。當前我國基金、期權、期貨等市場中均在競價交易的基礎上引入了做市商制度,且取得了較好的效果。股票市場中此前新三板採用了做市商制度,對於改善新三板流動性也發揮了重要作用。作為資本市場改革的“試驗田”,科創板引入做市商制度,有助於在A股積累做市商制度經驗,促進資本市場基礎制度不斷完善,提升資本市場服務實體的經濟能力。

二級市場投資方面,重點關注首批做市標的與做市券商。從投資維度來看,建議重點關注兩個方向:1)受益於做市業務開展,流動性有望提升的科創板做市標的,既包括部分率先被納入做市交易的公司,也包括此前流動性相對較弱、但基本面較好有望成為潛在做市標的的企業;2)部分有望受益於做市業務的券商。

圖表1:《證券公司科創板股票做市交易業務試點規定》內容梳理

資料來源:證監會,中金公司研究部

圖表2:《上海證券交易所科創板股票做市交易業務實施細則》內容梳理

資料來源:證監會,上交所,中金公司研究部

圖表3:10月28日14家做市商共發佈50個做市交易股票公吿,首批42只科創板做市標的股票梳理

資料來源:上交所,Wind,中金公司研究部

注:數據截至2022年10月30日;基於Wind一致預期

圖表4:A股不同板塊基本信息對比

資料來源:上交所,Wind,中金公司研究部(數據截至2022年10月30日)

圖表5:科創板做市交易制度改革歷程

資料來源:證監會,中金公司研究部