貴州茅台股價打響1400元保衞戰,今年跌幅超30%,10月跌超25%,帶崩消費板塊。

10月ETF消費ETF普遍下跌超15%,今年來跌超30%。

消費和醫藥兩兄弟,醫藥已經從谷底有爬起來的跡象,9月底來普遍反彈超10%,消費繼續深陷沼澤地。

偏愛消費的頭部基金經理在三季度減持白酒,部分倉位轉向其他行業。

1、消費基金經理開始買油氣和煤炭

公募基金三季報披露完畢,貴州茅台依舊是公募基金第一重倉股,但持股數量上在減少。

從頭部偏愛消費的基金經理具體動向看,張坤和焦巍減持白酒,加倉油氣股。

張坤管理的易方達藍籌精選最新規模532.31億,在三季度減持瀘州老窖225萬股,減持貴州茅台20萬股,減持洋河股份80萬股。

張坤的易方達亞洲精選基金,三季度增持中國海洋石油,持股量增加46%,倉位也從3.72%提升到5.94%。

焦巍管理的銀華富裕主題基金,最新規模171億,三季報中第一、二大重倉股貴州茅台和山西汾酒均被減持,分別減持3.25萬股和41.67萬股,減持酒鬼酒41.34萬股。

三季度,焦巍增持4493萬股中國海油。另外,兗礦能源新進成為其十大重倉股。

至於為何加倉資源股,焦巍在三季報稱:

1.不排除傳統能源的原油和煤炭行業出現了類似於白酒競爭格局改善並持續的情形;在去年,基於對週期股的把握不足,忽視了這類公司.

2.在本季度,基於對傳統能源行業的學習,我們認為,這種行業競爭格局的改善更多是出自於供給側而不是需求側的短暫刺激。

3.估值低並非買入個股的原因,但當估值低並且相較於其他行業的公司,不需要修復資產負債表,能直接體現在即期分紅能力上的時候,這種投資的格局已經類似於當年的白酒企業,需要加以足夠的重視和研究。

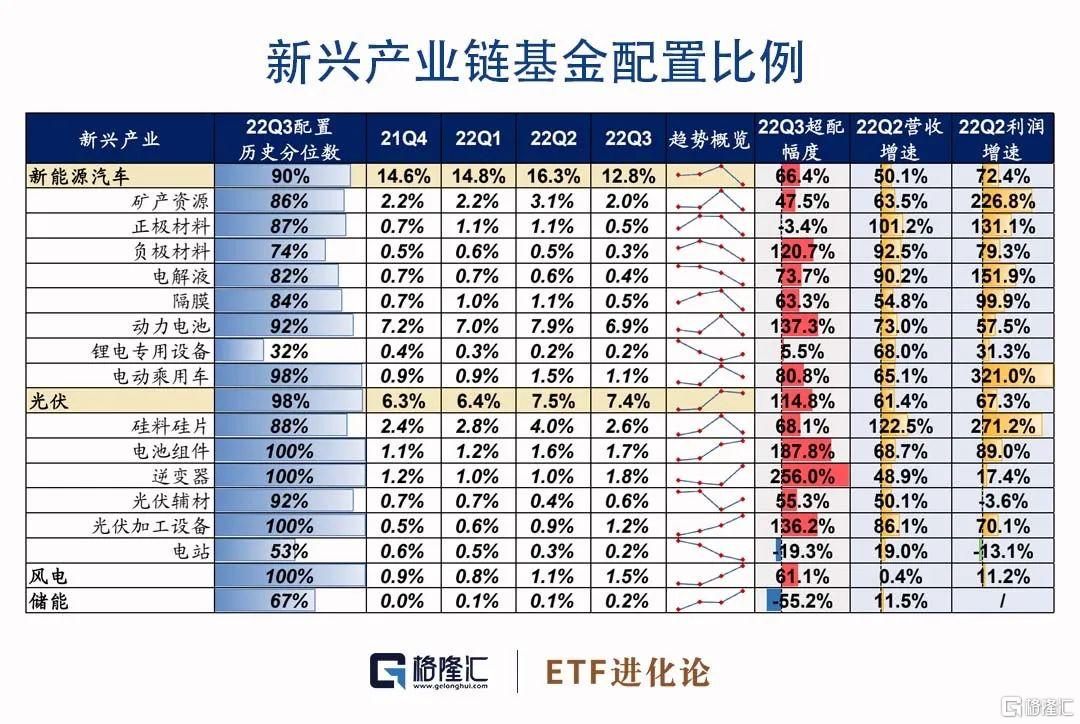

2、主動型基金對新能源配置降温

主動型基金在二季度對“新能源+”的配置比例約達到25%。其中新能源車的配置比例約16.3%、光伏的配置比例約7.5%、風電配置比例約1.1%。

在最新三季報中,主動型基金對新能源車的配置熱度明顯降温,配置比例從二季度末的16.3%降至12.8%,減配礦產資源、動力電池、正負極材料、隔膜、整車等多個產業鏈環節。

(本文內容均為客觀數據和信息羅列,不構成任何投資建議)

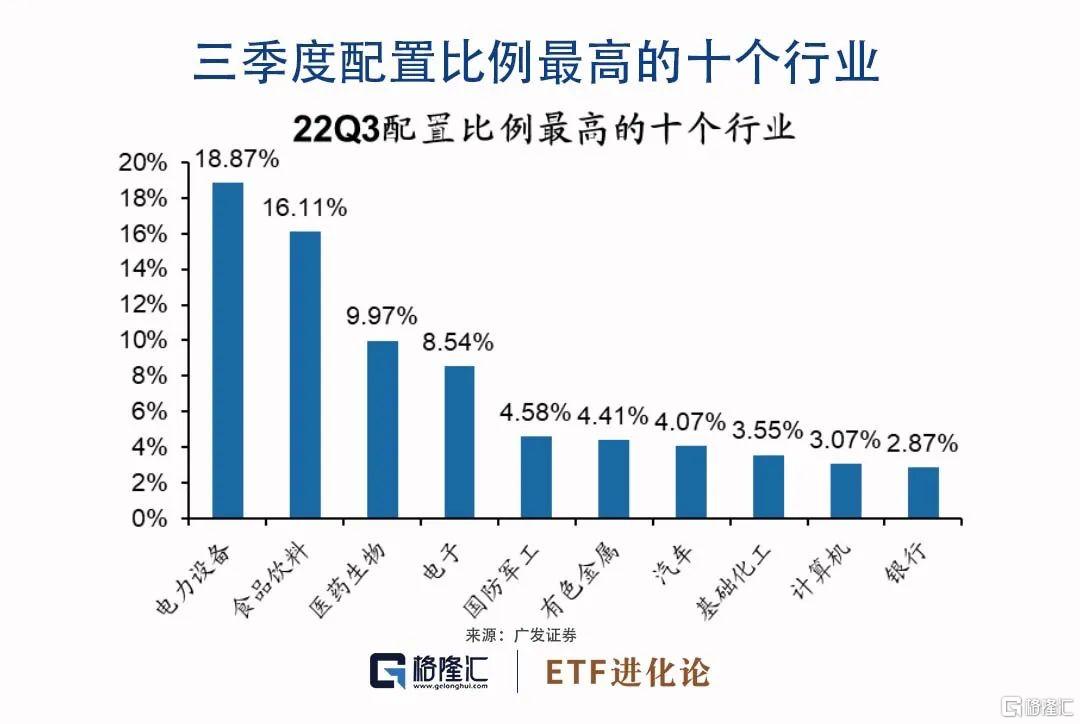

在基金絕對持股比例最高的四個行業中,三季度電力設備、醫藥、電子的配置比例均有所下降,食品飲料本季度的持倉比例和上季度持平。電力設備、食品飲料、醫藥生物的絕對配置比例最高。

三季度加倉最多的行業是國防軍工、交通運輸、房地產、煤炭等。減倉最多的行業是電力設備、醫藥生物、非銀金融、有色金屬等行業。

下跌中,機構對權重熱門行業的配置出現了明顯降温,配置多元化、持股的集中度出現分化。從具體持倉看,新進入前十排名的重倉公司為邁瑞醫療、保利發展,比亞迪、華友鈷業退出前十大。

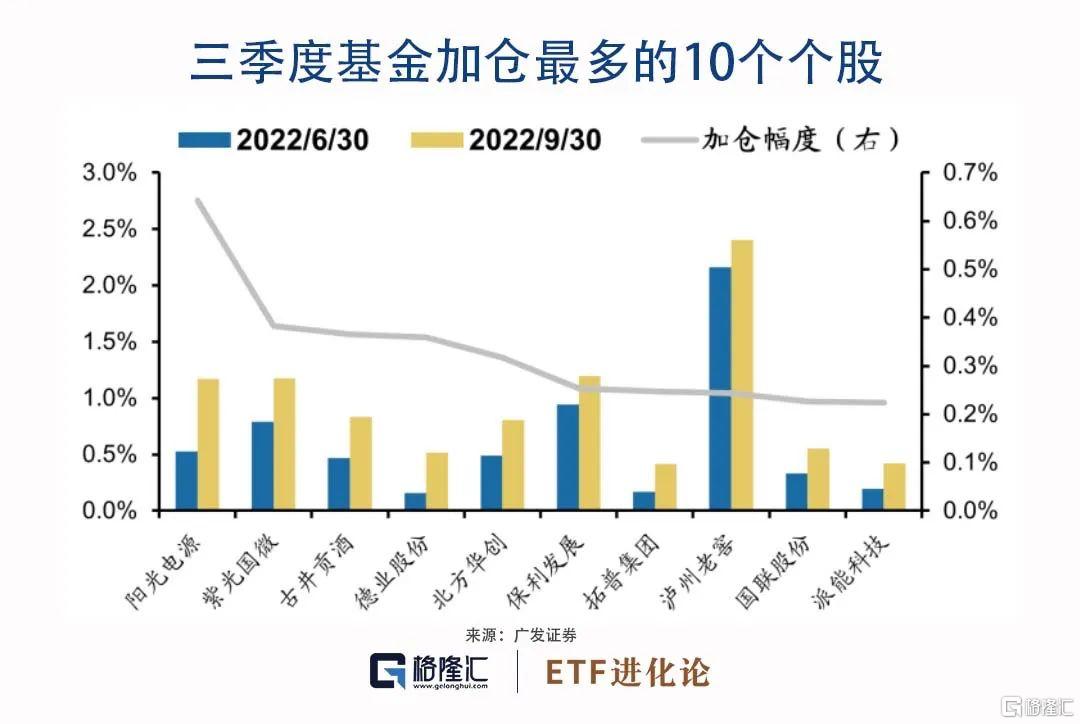

主動偏股型公募基金在三季度加倉最多的公司是陽光電源、紫光國微、古井貢酒、德業股份和北方華創等。

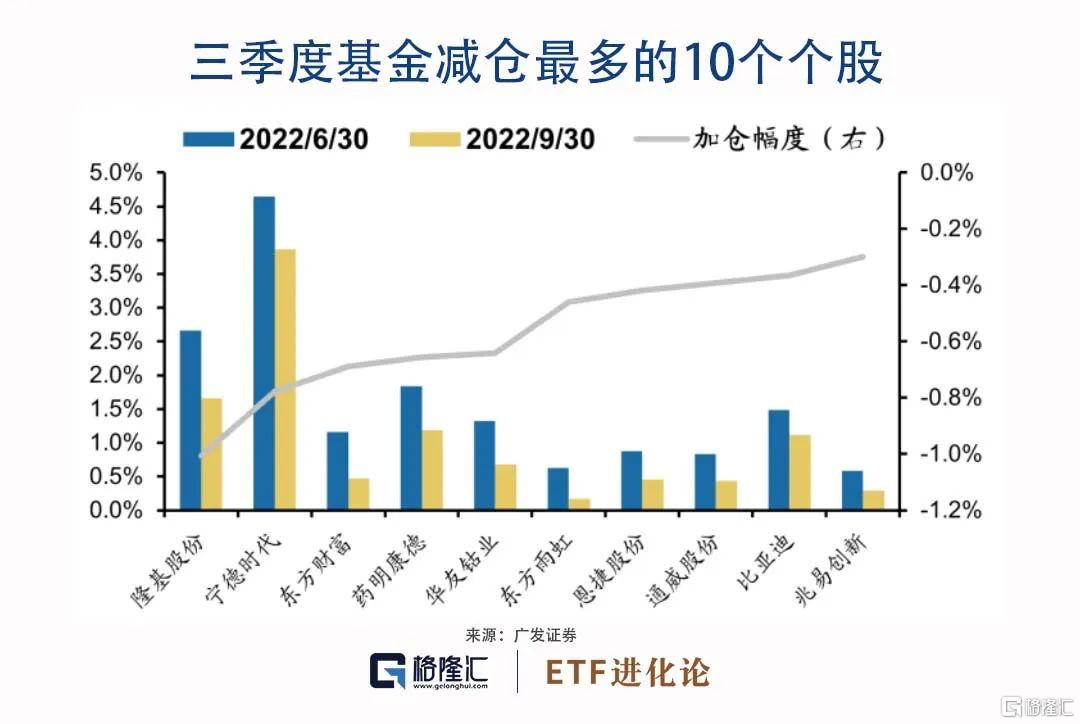

三季度減倉最多的個股是隆基股份、寧德時代、東方財富、藥明康德和華友鈷業等。

景順長城楊鋭文在三季報中談到新能源時表示:

1.今年以來,新能源汽車發生了一定的變化,碳酸鋰的價格超過了50萬/噸,其他的原材料價格也處於高位,這導致了車企面臨巨大的成本壓力。儘管不斷出台各種措施刺激汽車消費,但是由於整體經濟承壓,汽車作為最大的可選消費品也必然會受到影響。

2.新能源汽車的佔比已經超過25%,新能源汽車產業的景氣度下行已經是不可避免,這個週期可能長達半年到一年,這決定了電動化的全面beta性機會已經過去了。這對新能源汽車產業並不是壞事,過去的超高增速本就不是常態,產業鏈的某些環節也需要時間來緩解供需矛盾。

3.經過這次的調整,我們相信新能源汽車產業會更健康發展,還會誕生無數的投資機會。產業的發展從來不是一帆風順的,我們需要耐心和堅持才能收穫好的結果。

3、霍華德:在低位賣出是最糟糕的

滬深300指數在三季度下跌15.16%,跌幅超過一季度。股市下跌,主動型基金(偏股型、混合型和靈活配置型基金)持股市值縮水,基金份額下降。

主動型基金在三季度持股市值約3.9萬億元,較二季度末縮水6510億元,比2021年末縮水近萬億元。其中偏股混合型基金持股市值下降15.2%,普通股票型基金持股市值下降13.8%,靈活配置型基金持股市值下降12.1%。

市值下滑主要受股價下跌拖累,三季度新發基金乏力疊加贖回壓力凸顯,基金份額下降超過200億份,下降比例0.7%。偏股混合型基金份額下降0.7%,靈活配置型基金份額下降1.5%,而普通股票型基金份額上升1.2%。

9月私募規模也在縮水。據中基協數據,9月新備案3402只私募基金,新備案規模691.77億元。截至9月末,存續私募基金規模20.39萬億元,較上月減少104.27億元。

當下,無論是從新基金髮行量、股票換手率、市場估值水平、破淨率等定量指標,還是從投資對消息反應的敏感程度、市場恐慌情緒等定性指標,數據都處於歷史數值底部區域。

每隔一段時間,上漲或下跌到達一定極限時,市場開始説:“這次不一樣。”開始引用地緣政治、制度、技術或行為方面的變化,來證明“舊規則”過時了,然後根據最近的趨勢做出投資決策。

然而事實證明,舊規則仍然適用,循環繼續。樹長不到天上去,很少有東西會歸零。相反,大多數現象被證明是週期性的,市場不可能永遠朝着一個方向發展。

應對週期並不容易,但必須為之努力。我們可能永遠不知道未來要去哪裏,或者什麼時候趨勢會改變,但最好知道我們現在在哪裏。在當下這個時點上,可以樂觀一點。

霍華德·馬克斯還説:在高位買入並下跌並不是世界上最糟糕的事情,在低位賣出而錯過上漲才是最糟糕的。