今日晚間,多隻白酒股齊刷刷披露前三季度的經營數據,從”成績單“來看,確實都表現不俗;其中,龍頭大哥茅台預計前三季度淨利同比要增長19.1%左右。

今年上半年,多家白酒上市公司的第二季度業績增速出現了近年來少有的放緩或下滑,也曾引發了市場的擔憂。不過現在看來還是”賣的動“的。

都表現怎樣?

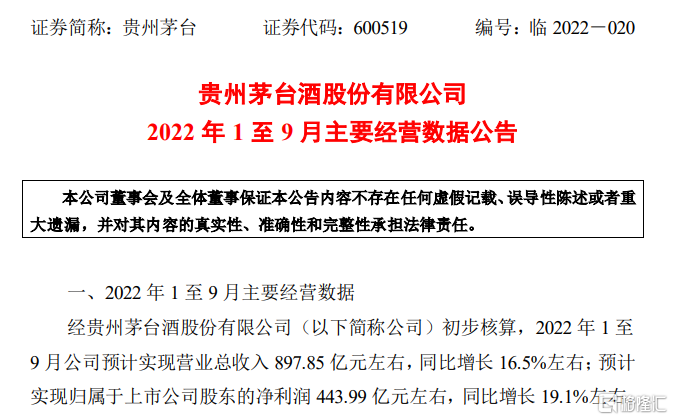

據貴州茅台披露的前三季度經營數據顯示,2022年1至9月公司預計實現營業總收入897.85億元左右,同比增長16.5%左右;預計實現歸屬於上市公司股東的淨利潤443.99億元左右,同比增長19.1%左右。

今年上半年,貴州茅台實現營業收入576.17億元,同比增長17.38%;實現歸母淨利潤297.94億元,同比增長20.85%。總體而言,貴州茅台的淨利潤增速仍然保持20%左右的水平。

回看在今年6月份貴州茅台2021年年度股東大會的時候,貴州茅台董事長丁雄軍也曾提出公司2022年的經營目標是營業總收入較上年度增長15%左右,達到1259億元;完成基本建設投資69.69億元。他還説公司提出的總營收目標較去年增速目標提高4.5個百分點,增長額164億元。

除了茅台外,其他白酒股都表現如何?

山西汾酒公吿,1-9月,公司預計實現營業總收入221億元左右,同比增長28%左右;預計實現淨利潤70億元左右,同比增長42%左右。

今世緣公吿,經公司預測,1-9月,公司預計實現營業總收入65.18億元左右,同比增長22.18%左右;預計實現歸屬於上市公司股東的淨利潤20.81億元左右,同比增長22.53%左右。

水井坊公吿,初步核算,1-9月公司預計實現營業收入38億元左右,同比增長10%左右;預計實現歸屬於上市公司股東的淨利潤11億元左右,同比增長5%左右。

老白乾酒發佈業績預吿,預計2022年1-9月盈利約5.33億元,同比上年增113%左右。

數據來看,除水井坊外,山西汾酒、今世緣、老白乾酒前三季度淨利潤預增均超過了20%,老白乾酒更是同比大增113%左右。

白酒股後市如何?

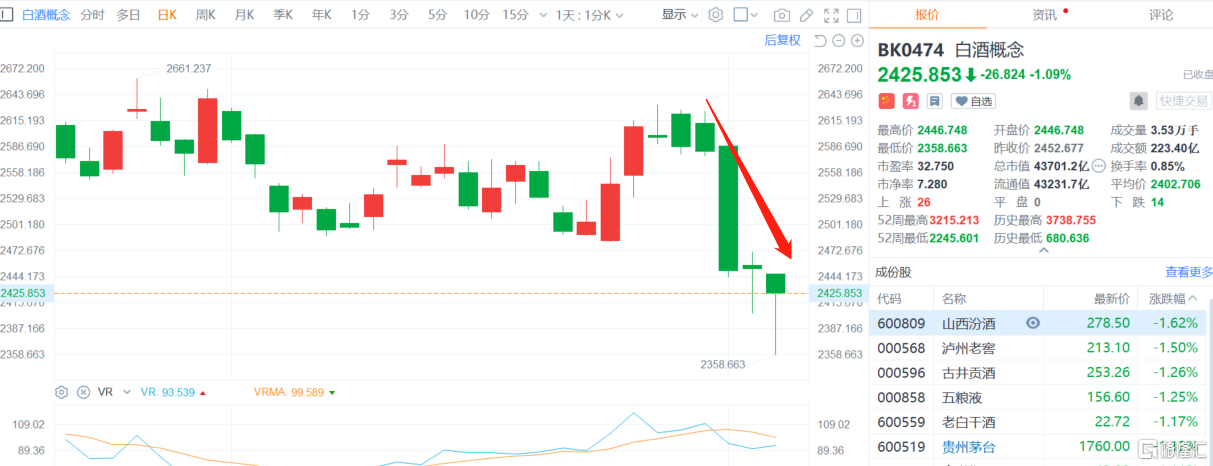

業績雖然預喜,但白酒板塊近來確實”寒氣“逼人。此前”禁酒令“一聞引發市場恐慌,整體白酒板塊出現了明顯回調,且已經連連下跌數日。

不過,中泰證券對此表示,白酒板塊基本面持續恢復,傳言擾動無傷大體。該機構表示,白酒行業主要驅動力切換至大眾及商務消費,政務消費影響較小。目前行業基本面持續恢復,全年來看韌性仍在。從估值角度來看,目前多數白酒企業估值回落至歷史較低位置,本輪白酒板塊估值修復已演繹較為充分,終端動銷持續邊際改善,信心提振帶動板塊回升。

對於後市白酒板塊的走向,多家機構也表示基本面整體向好,全年來看韌性仍在。

華鑫證券表示,國慶假期反饋來看,各地對婚喜宴政策不一致,部分地區動銷受影響,區域繼續分化。整體反饋繼續分化,高端酒茅五瀘亦分化,茅台批價出現正常回落,五糧液批價相對堅挺,國窖加快回款進度;次高端和地產酒亦分化,主要與自身動銷節奏及消費場景有關。考慮節後1-2周迎三季報披露期及目前主要酒企批價和庫存均可控,繼續看好白酒板塊進入反彈階段。

天風證券認為,白酒旺季動銷整體仍呈現弱復甦,但板塊基本面整體向好。需求環比改善,且目前估值合理偏低,未來隨着經濟復甦、需求進一步回暖,或迎來估值修復。高端白酒需求韌性強,預計動銷平穩向上,並促進酒企端全年增速向上,且在近期調整後估值性價比高。次高端板塊目前估值合理,短期在宴席等場景回補下環比改善,且長期全國化發展空間可期,有望迎來估值回升。

中信建投也表示,經歷過上半年的場景衝擊後,白酒需求在6-8月份逐步恢復。然而8月中旬以來受到新一輪衝擊,部分城市嚴格管控再次衝擊需求並引起投資者關於中秋動銷及居民消費能力的擔憂。9月中旬以來疫情對消費的衝擊逐漸下降。中秋國慶假期是宴席市場的重要時間窗口,總體上較為平穩,並未體現出2020年的強勢回補。疫情雖有擾動,但龍頭企業憑藉系統化運營優勢擴大市場份額持續成長,行業景氣逐步修復,多數酒企三季報有明顯回升。