資本市場寒氣逼人。

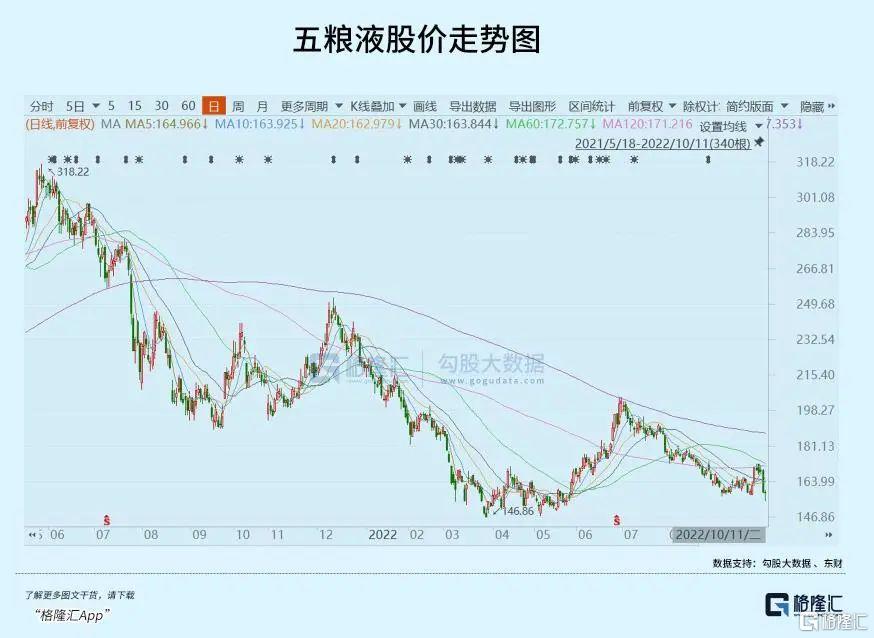

A股在今年第二次下破3000點,上證50大跌22%,滬深300大跌25%,眾多白馬股跌得稀里嘩啦,包括白酒。昨日,白酒整個板塊大跌5%,貴州茅台跌4.6%,五糧液和山西汾酒均跌超6%,捨得酒業跌超7%,瀘州老窖跌超8%。

昨日傳言即將在機關體系內實施禁酒令。

在我看來,該消息並不可靠,鬼故事的可能性更大。自從2012年八項規定出台後,政務高端白酒消費佔比大幅萎縮,目前聚焦在商務消費與個人消費,比例大致一半一半。

白酒行情整體追隨大盤,從4月底反彈到7月初,後再度下跌探底至今。如何看待當前白酒的機會與風險?

01

疫情

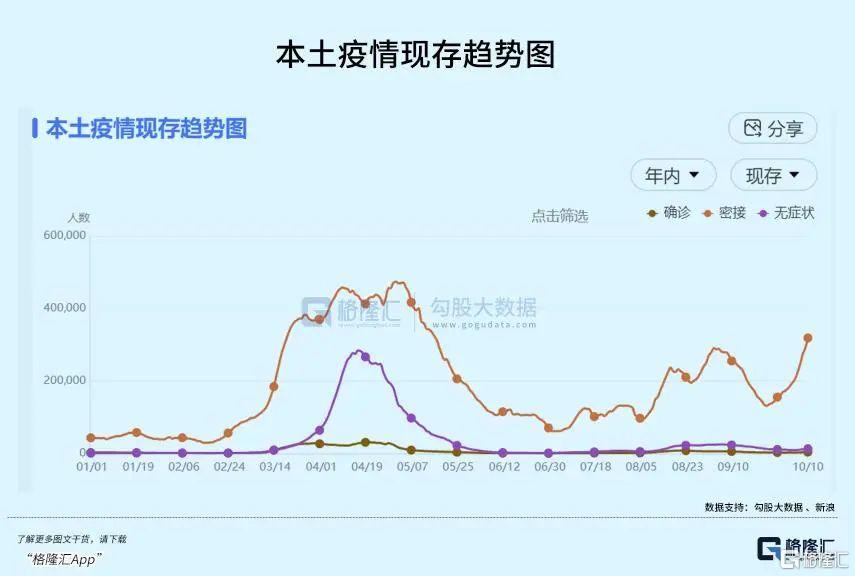

中秋、國慶所在月份是歷年來白酒消費的旺季,但今年明顯趨冷。據東吳證券報吿,各地區庫存持平或增加,國慶消費回補不明顯,渠道反饋宴席有回補的主要是安徽、四川地區,其餘地區宴席恢復有限,22Q3整體動銷達不到同比持平。

其實,今年以來白酒動銷都不怎麼好,從高端白酒的批價就能夠看出端倪來。先看茅台,飛天整箱批價和散瓶啤酒都較2021年高點回撤不小。除此之外,掉價最狠的是茅台1935,從年初推出時1700元回落至目前的1220元,逼近零售指導價的1188元,不到10個月時間大跌28%。雖然跟i茅台大比例直銷有關,但批價下跌如此之大,跟新品炒作以及下游動銷均有一定關聯。

此外,五糧液最新批價為980元,與去年基本持平,維持比較疲軟的狀態。該酒廠目前計劃內外的綜合平均出廠價為969元,渠道利潤相當微薄。國窖1573最新批價為905元,較近期920元回落15元,也較為疲軟。

白酒消費場景與餐飲深度捆綁,但今年疫情散點爆發,對線下消費場景產生了不小衝擊——想消費但無法消費,被動減少。

一説疫情,包括不少券商在內的機構均把它看成短期脈衝式的影響。不管是寫報吿,還是做投資,均暗含着疫情短期影響的前提假設。

但在我看來,疫情整整已經持續將近3年,對於各行各業的影響早已經不能處理成一箇中短期的脈衝事件了。對於一些行業,已經實實深刻改變原有運行軌跡,比如航空機場業。對於白酒、啤酒等消費行業的影響也正在從短期往中期的階段去演化,不能把疫情因素排除在定價邏輯之外。

今年7月28日,政治局會議再次對疫情防控定調。今日,人民日報發文《“動態清零”可持續而且必須堅持》,其中明確提到:

必須清醒看到,我國是一個有着14億多人口的大國,加上地區發展不平衡,醫療資源總量不足,放鬆防控勢必令易感人羣感染風險加大,一旦形成規模性反彈,疫情蔓延勢必會對經濟社會發展造成嚴重衝擊,最終付出的代價會更高,損失會更大。

如果疫情是一場持久戰,在定價模型裏面不應處理為短期因素。這也意味着疫情將一定程度上傷害白酒行業良好的業績基本面。

02

宏觀消費

當前,宏觀經濟總體承壓,消費較為萎靡。這將影響白酒的消費,屬於主動性減少,跟疫情防控被動減少有所不同。

從歷史擬合看,地產、基建同白酒的營收高度相關。因為高端白酒消費有一半在商務宴請,而這些行業中,房地產是大户。

樓市向好,對白酒消費起到不小的推動作用。據媒體援引鄭州某位經銷商表示,樓市輝煌的時候,他60%以上的業績來源於房地產企業和圍繞着房地產的上下游行業,房地產下行,客户流失了四分之三。他還表示,房地產帶動了中高端白酒消費,房地產向好對名酒品牌的高端產品消費幫助很大,是名酒一個新的增長點。不過,今年樓市承壓較為明顯。

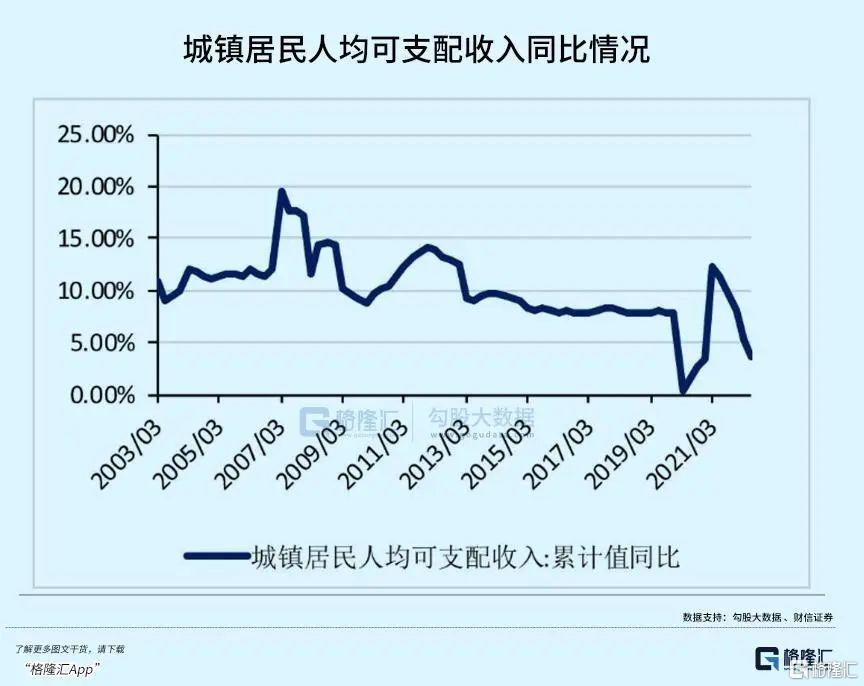

個人消費方面,高端酒針對的是高淨值人羣,受到的影響會相對小一些。但對於中高端以及低端酒影響比較明顯,主要受人們可支配收入的增長以及對未來收入的預期。因為疫情等因素,居民部門的資產負債表長達3年受創且對於未來收入預期有較大下滑。

縱觀歷史數據,我們也發現白酒存在週期,與經濟活躍度密切相連。2008年、2013-2015年、2018年,中國經濟在這些時間段內均有一些降速,而同期白酒也迎來了非常糟糕的行情表現。

2008年那一波,白酒整體估值從90倍下滑至20倍,跌幅高達73%。其中,茅台估值從100倍下挫至18.5倍,跌幅62%,五糧液、瀘州老窖均從120倍左右下挫至26.3倍、16.3倍,跌幅高達74%、78%。另外,汾酒、捨得、酒鬼酒、古井估值倍數分別下挫78%、74%、88%、78%。

2013那一波,行業遭遇塑化劑、三公消費禁令、宏觀經濟下行等眾多因素,白酒板塊估值從40倍下滑至10倍以下。其中,茅台從27.7倍下挫至8.8倍,跌幅高達55%。五糧液、瀘州老窖則從20倍左右下挫至5.95倍、6.61倍,跌幅均超過62%。汾酒、洋河、捨得、酒鬼酒均回撤70%-80%。

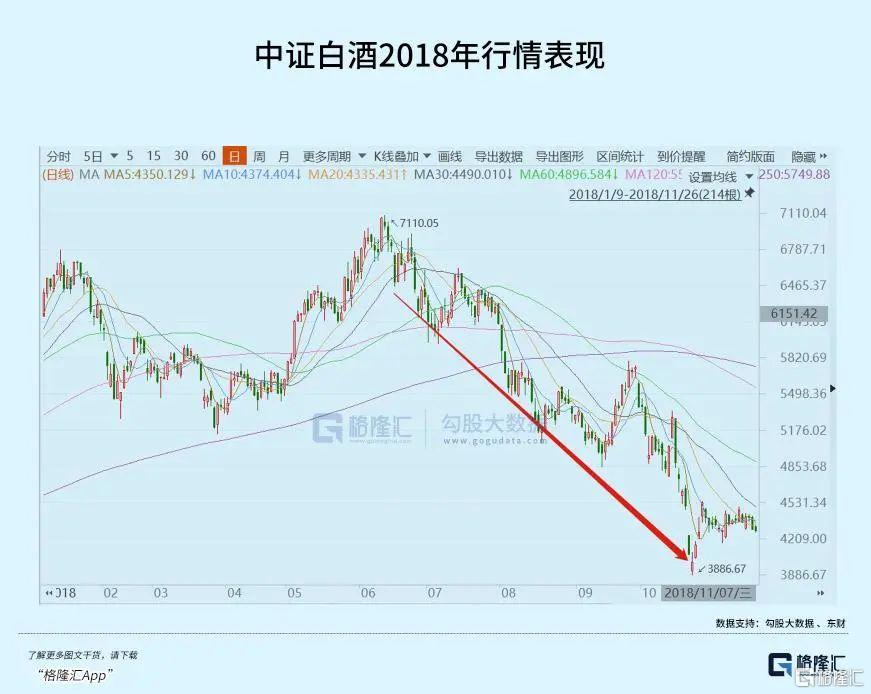

2018年那一波,從6月至10月,白酒整體下跌44%。茅台也在三季報個位數增長後被市場幹到跌停。

今年呢,白酒在第二季度已經呈現了不小的業績壓力。山西汾酒、洋河股份、酒鬼酒、捨得酒業Q2歸母淨利潤同比為-4.33%、6.07%、-18.74%、-29.67%。而茅五瀘相對堅挺,利潤同比增速17.29%、10.3%、28.97%。但整體與較去年全年以及去年Q2相比相去甚遠。這也印證了疫情以及經濟下行對於白酒消費的影響。

接下來,白酒動銷不佳將反應在業績報表上。

03

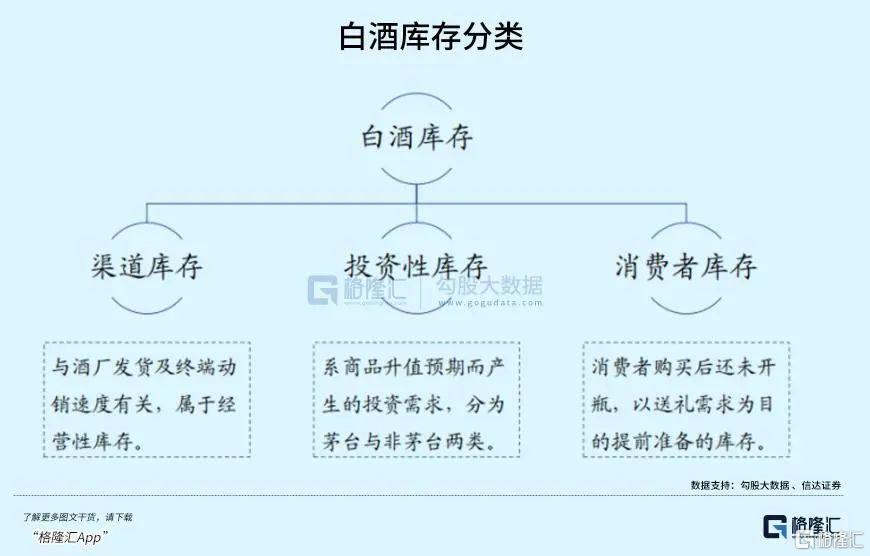

庫存

白酒批價疲軟,反應動銷不佳,同時渠道庫存壓力明顯上升,尤其是消費旺季的中秋國慶落空之後。

有一組數據,中酒展在今年8月發佈的《2022年度酒商現狀及發展報吿》顯示,今年1至6月,80%的白酒經銷商庫存嚴重。其中,約39.7%酒商庫存在5個月以上,33.6%酒商庫存在3至5個月。

面對渠道很大的庫存壓力,龍頭酒企已經開始有所行動。五糧液就是明顯的一例。截止6月末,五糧液的應收票據高達253.72億元,較年初繼續增加13.9億元,相較於2021年同期增加70億元,增幅高達38%。

另外,五糧液Q2末合同負債僅為18.77億元,環比一季度大幅下滑17.3億元,相較於2021年同期下滑44.5億元,驟降70%(如果扣除合同負債對利潤調節,Q2利潤直接負增長6.8%)。合同負債大幅鋭減,很大程度意味着經銷商在去庫存,進而説明終端需求萎靡,動銷很不佳。

從2016年到2021年,白酒開啟了轟轟烈烈的長達數年的漲價潮。這有利於經銷商渠道以及消費者手裏捏有更多的貨,而這些貨並沒有被實際消費掉。但現在由於各種因素,動銷不佳,酒企漲價將變得非常之難。打掉這個漲價預期之後,形成負反饋,渠道中捏的貨風險較大(資金有機會成本,且庫存有存貨成本),存在低價甩貨給市場的動機。

這樣會加劇白酒批價的疲軟,酒企發貨量也將走低,業績將承壓明顯。中酒展公佈的酒商調查顯示,今年上半年,受訪酒商的銷售額平均下滑5.7%,其中63.6%的酒商業績同比下滑,只有27.2%的酒商與同期持平,8%的酒商實現銷售增長。

經銷商的業績以及庫存壓力很大,自然也會傳導至上游的酒廠。雖然上半年一些龍頭還不能明顯看出這種庫存壓力,但下半年這種壓力會陸續浮出水面。

04

尾聲

白酒應該是A股商業模式最好的賽道。未來幾年,多數牛股會依舊牛下去。但站在當下,酒企確實面臨不小的挑戰,包括疫情、宏觀經濟、庫存等問題,業績下行趨勢較為明顯(除茅台)。

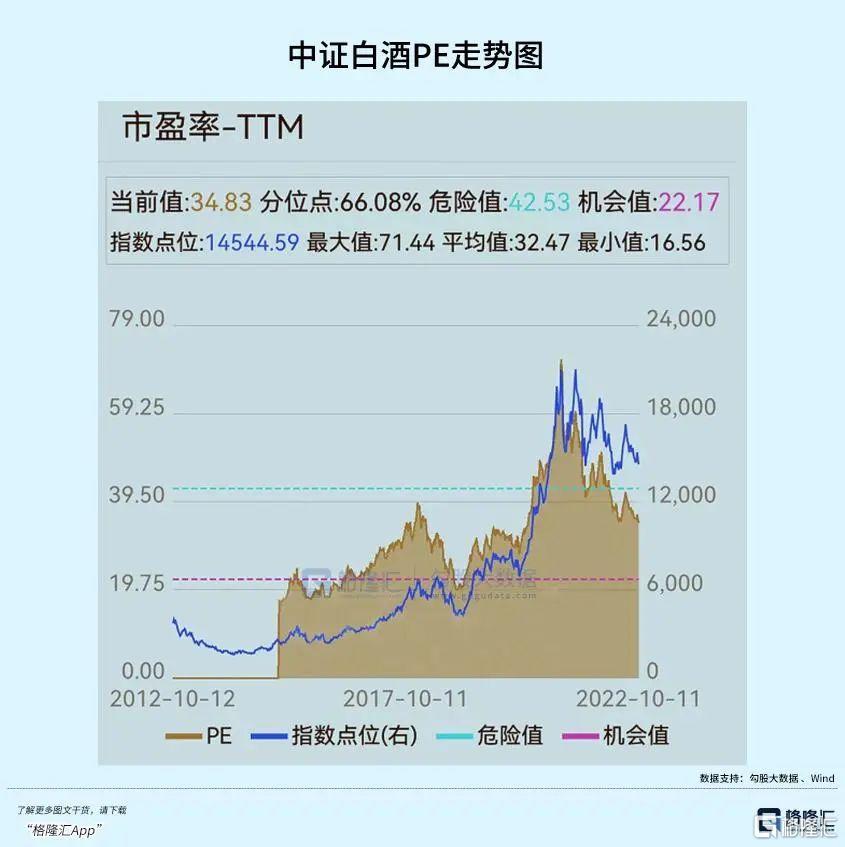

目前,中證白酒PE-TTM為34.83倍,位於最近8年估值中位數,不算貴,但也不算便宜。

普通的投資行為,除了考慮企業本身的α,還要考慮大盤市場的β。鑑於業績與大盤的壓力,目前板塊整體表現在今年還會有一些壓力。但對於中長期投資者,在大盤低於3000點,總體來説,機會是大於風險的,包括估值相對合理的酒企龍頭。同時,需做好鬼故事越來越多的心理壓力。

最後,以一句簡單樸素的話結束今日的推文:風險是漲出來的,機會是跌出來的。