本文來自:晨明的策略深度思考,作者:天風策略團隊

在7月初的中期策略報吿《牛熊轉換三部曲》中,我們提出:

牛熊轉換大致需要三個步驟,當前可能處於第一步的尾聲,後續進入第二步的驗證窗口,與20年武漢疫情前後的經濟週期性因素相反,本次疫情前經濟處於衰退週期,疫後的經濟非週期性因素回彈以後,經濟的強勢復甦和中長期貸款的回升都可能需要一定時間——

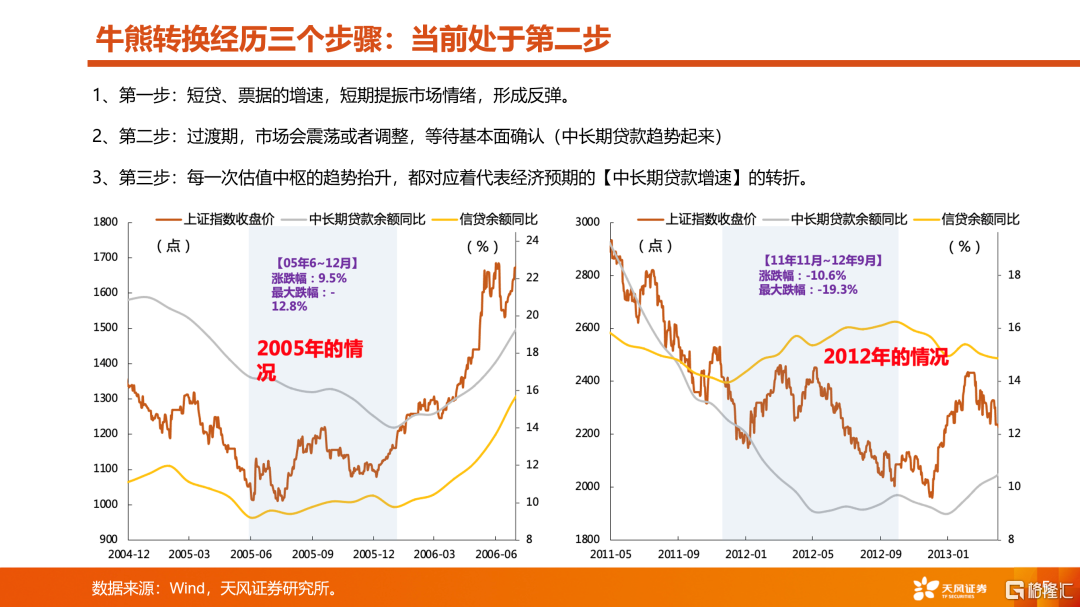

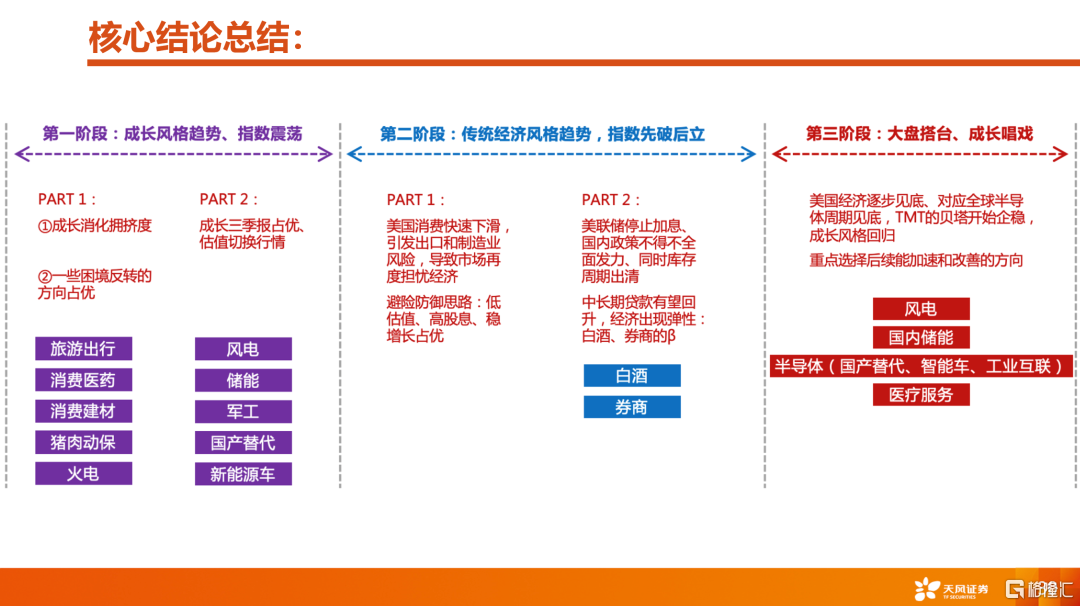

第一步:短貸、票據的增速,短期提振市場情緒,市場形成超跌反彈;

第二步:過渡期,市場會震盪或者調整,等待基本面確認(等待中長期貸款趨勢起來);

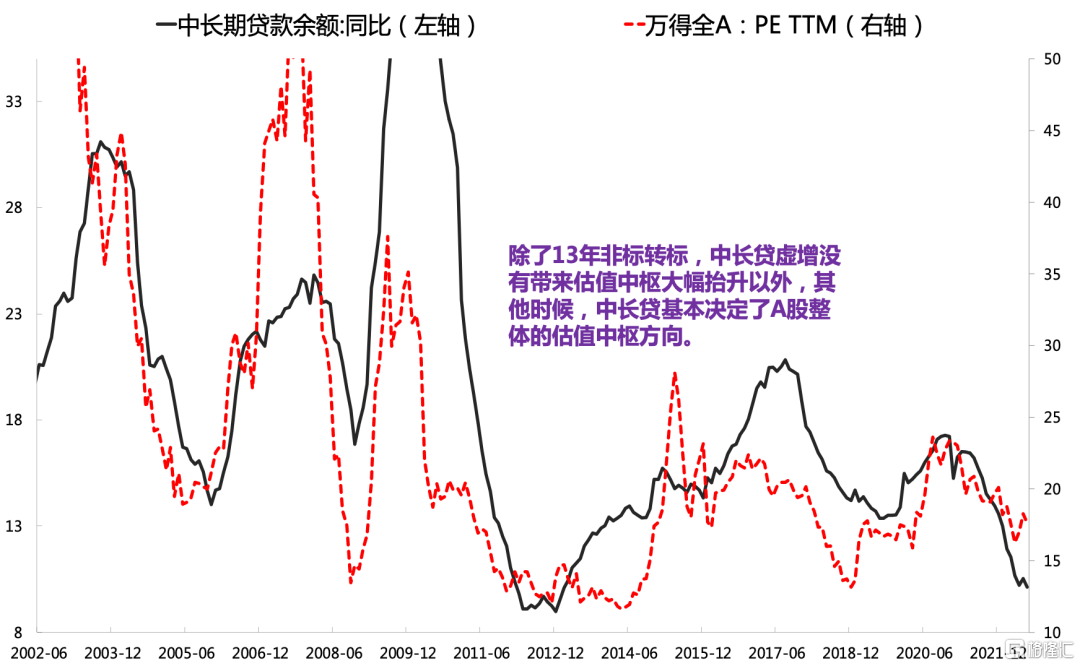

第三步:每一次估值中樞的趨勢抬升,都對應着代表經濟復甦強度的【中長期貸款增速】的轉折,這也是各個板塊實現景氣度輪動、推動整體估值中樞不斷上台階的基礎。

以上經濟邏輯和市場邏輯的判斷在7-8月的兩個月時間裏幾乎完全驗證。

後續展望來看:

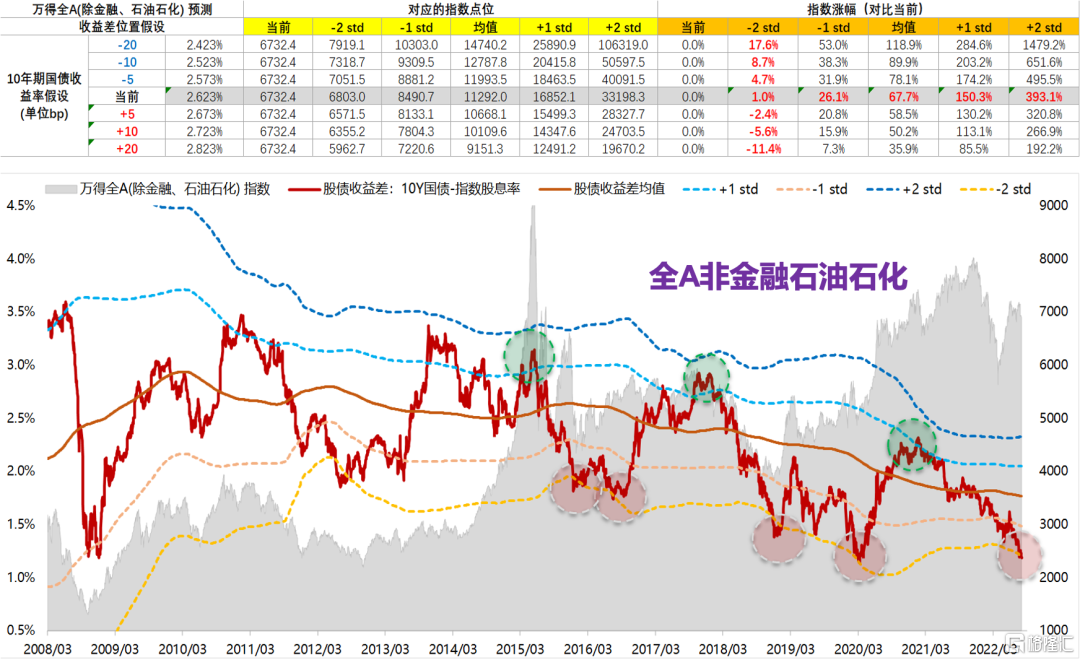

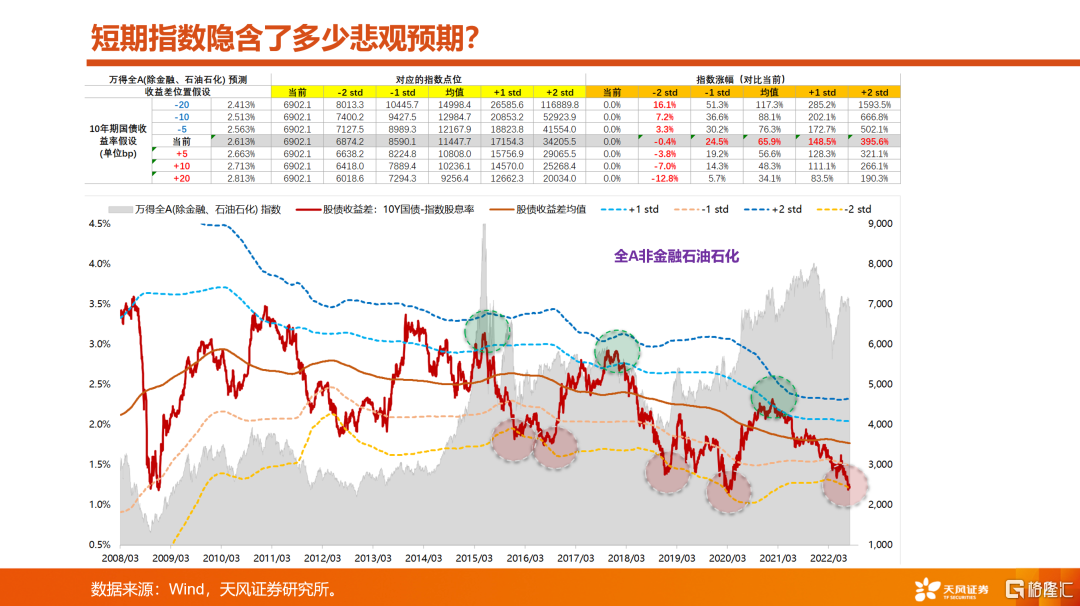

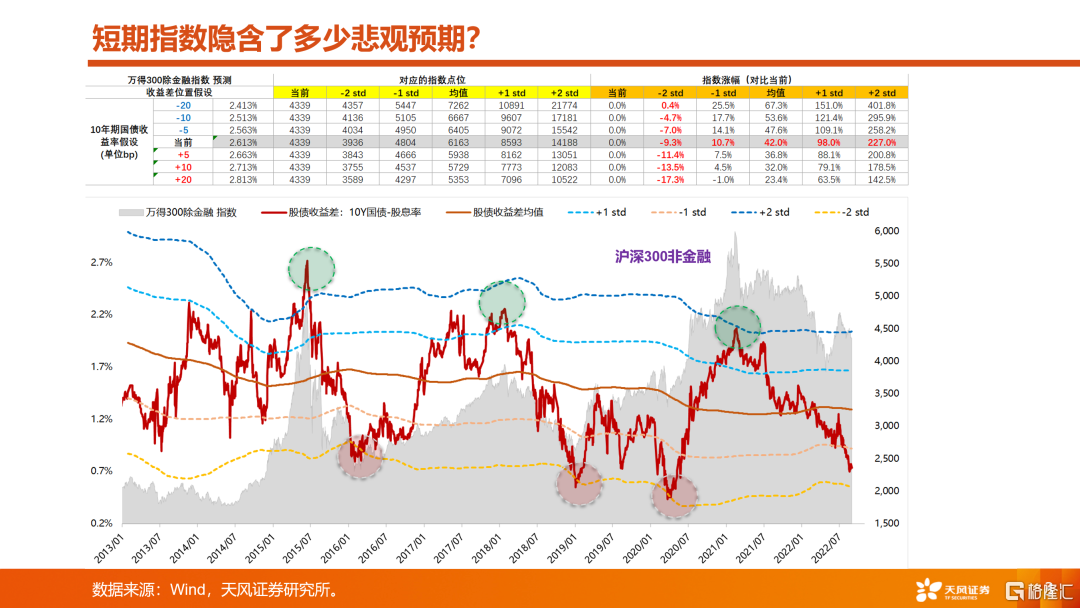

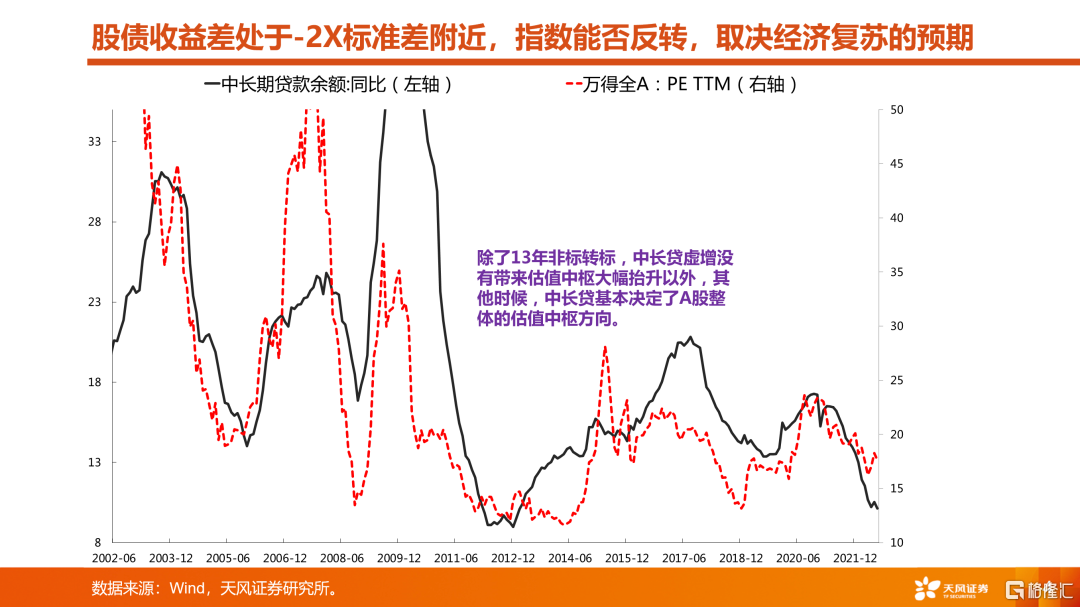

1、短期悲觀預期反應較多,從股債性價比的角度,非金融A股處於-2X標準差,市場大幅下跌的風險相對可控。

2、股債收益差處於-2X標準差附近,指數能否反轉,取決於經濟能否全面復甦,也就是中長期貸款能否趨勢向上,但中長期貸款半年內有韌性、沒彈性。

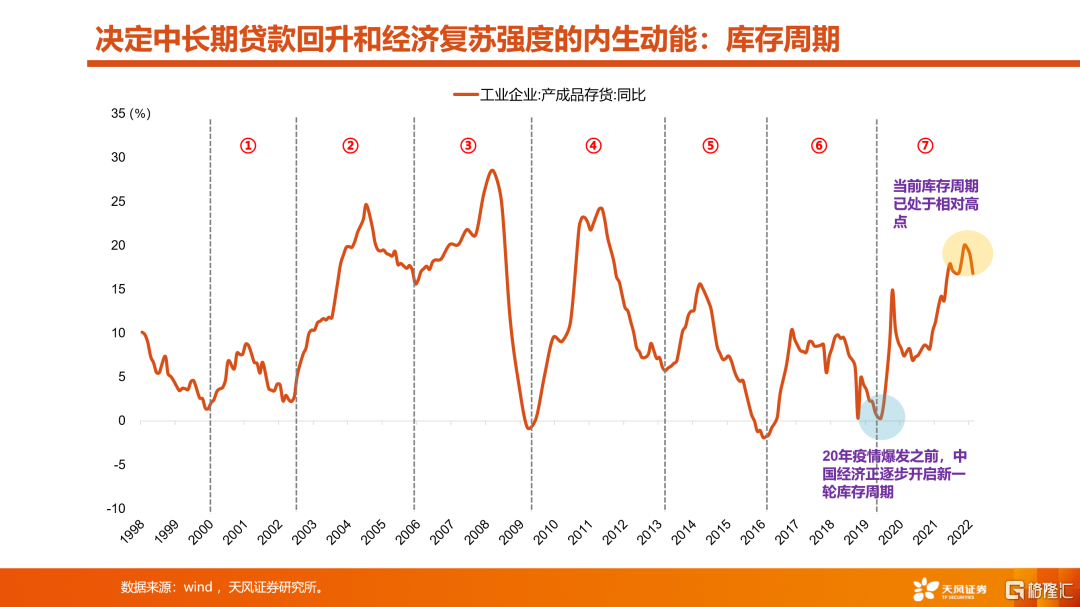

3、經濟的強復甦,可能需要等待三個因素的出清和共振:

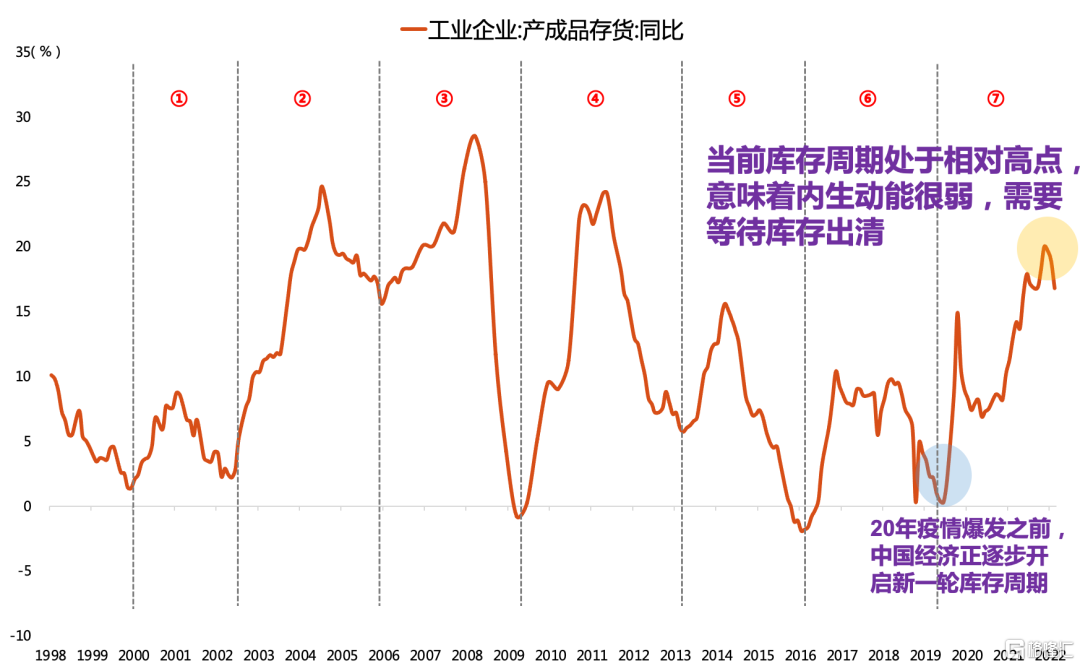

(1)等待庫存週期出清,從5-7月的數據來看,目前仍然處於主動去庫存的階段,且絕大部分細分行業的庫存都處於過去10年的相對高位。

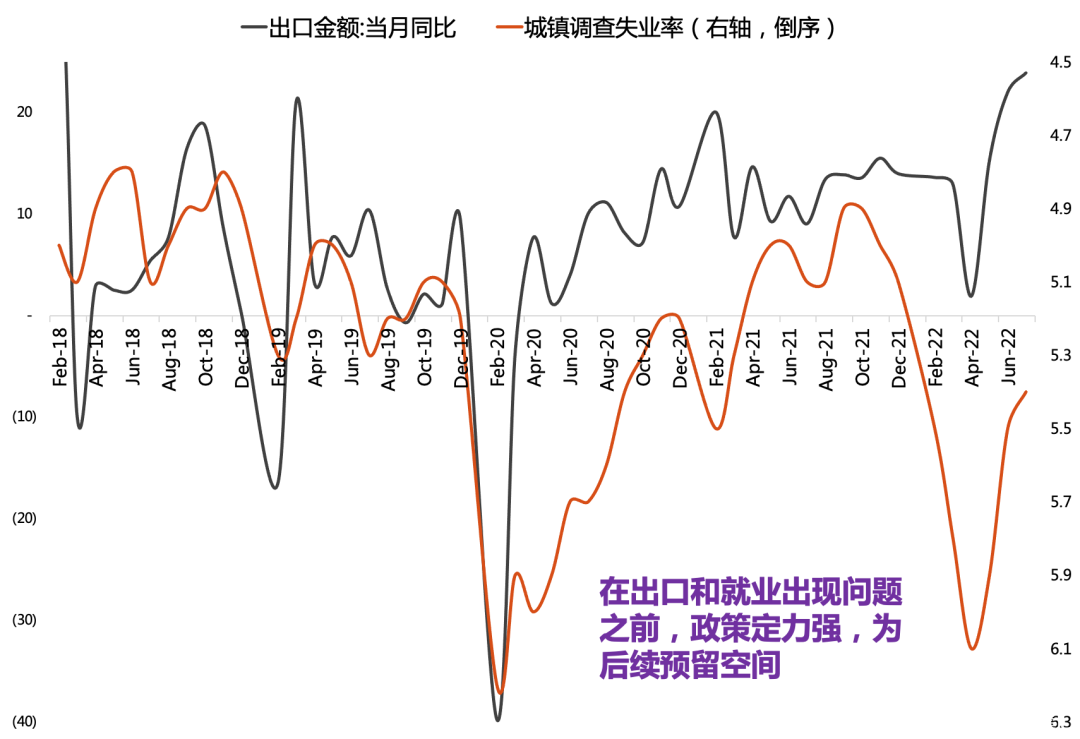

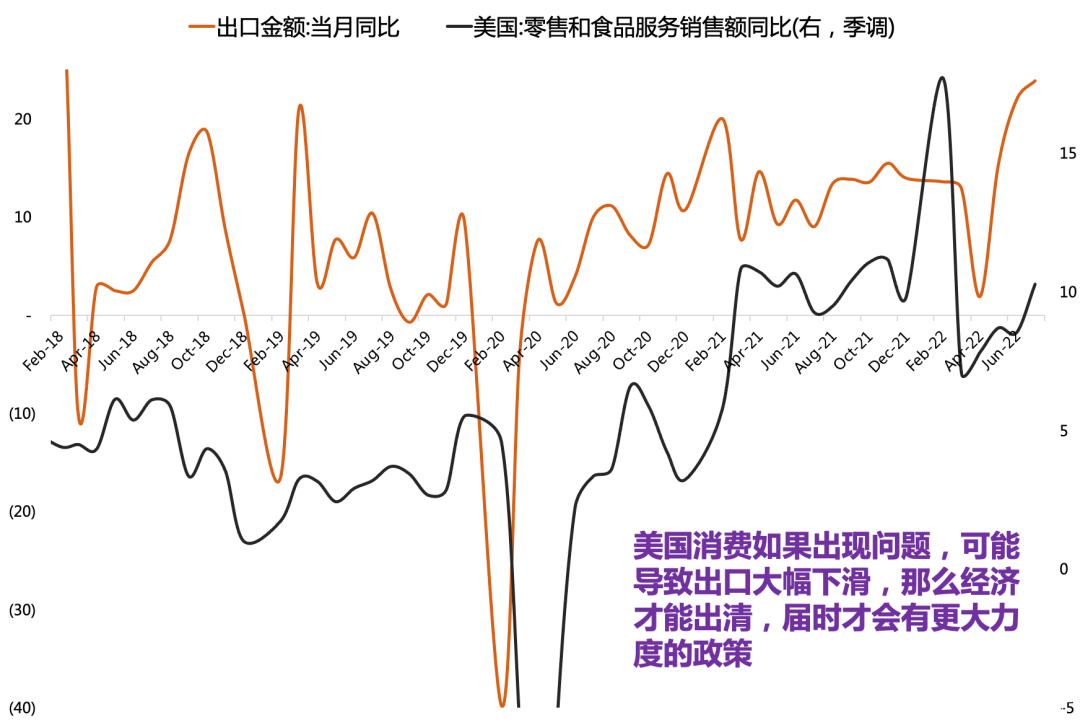

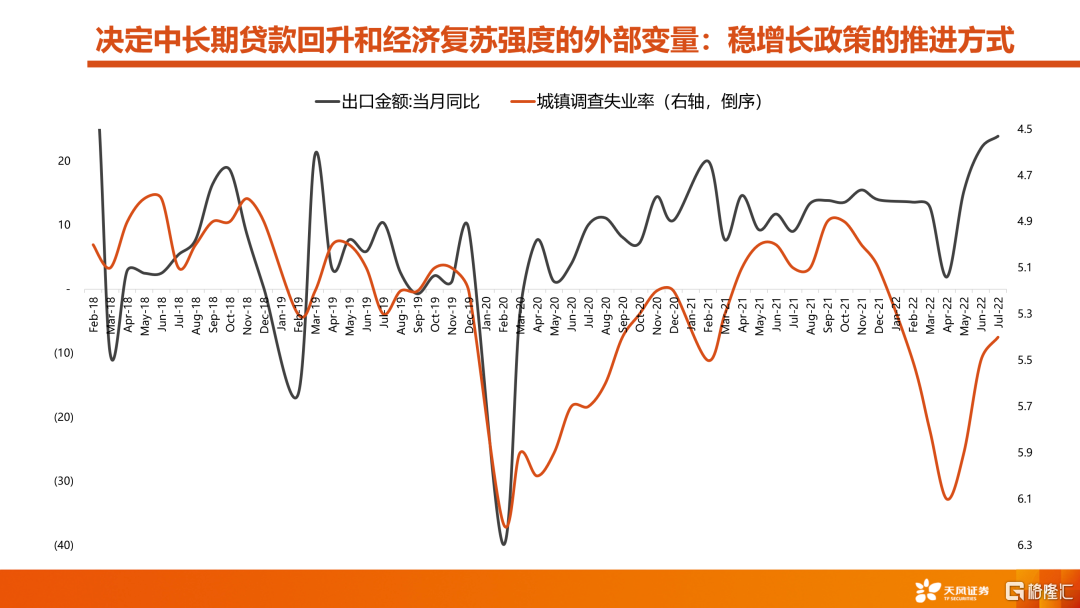

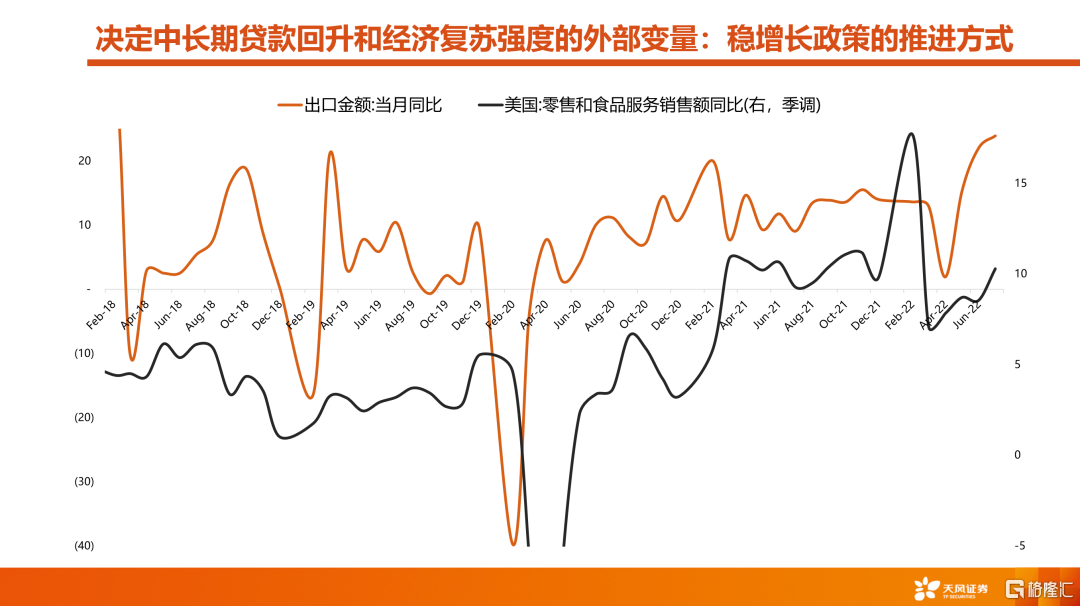

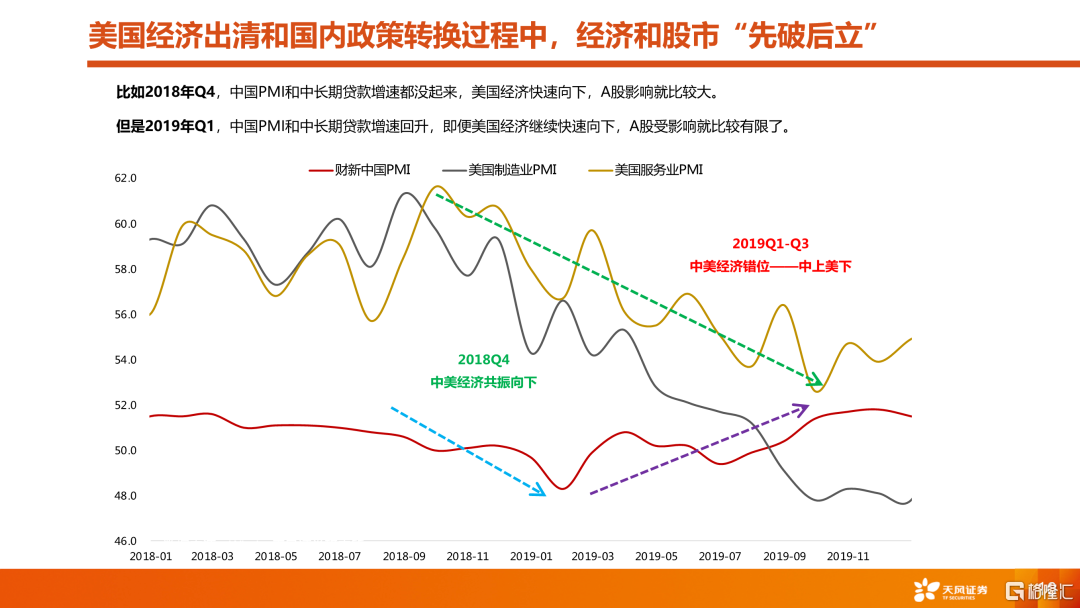

(2)等待全球經濟出清,美國經濟雖然在高位回落,但是其消費仍然具備韌性(7月季調同比10%,仍然高於疫情前的大部分時候),這也使得我們的出口和製造業具備一定的支撐。但是如果後續美聯儲繼續收緊金融條件,以壓制需求的方式來抑制通脹,那麼美國消費未來會有一個快速回落的階段,也是全球經濟最後出清的階段。

(3)等待國內地產出清,最終可能以國企央企大面積收購民企地產公司為標誌。

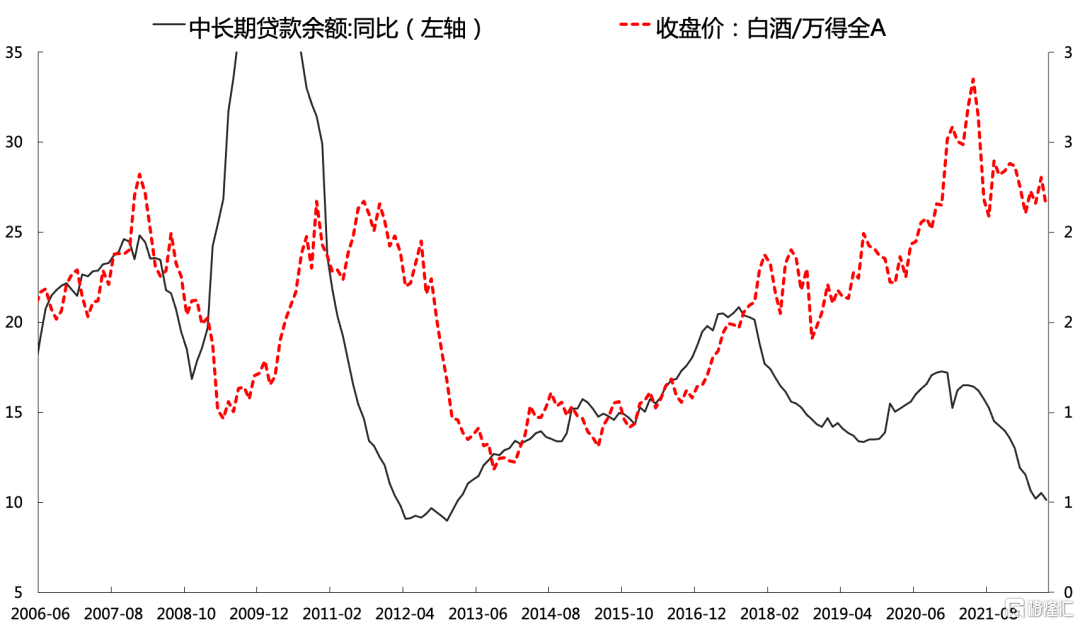

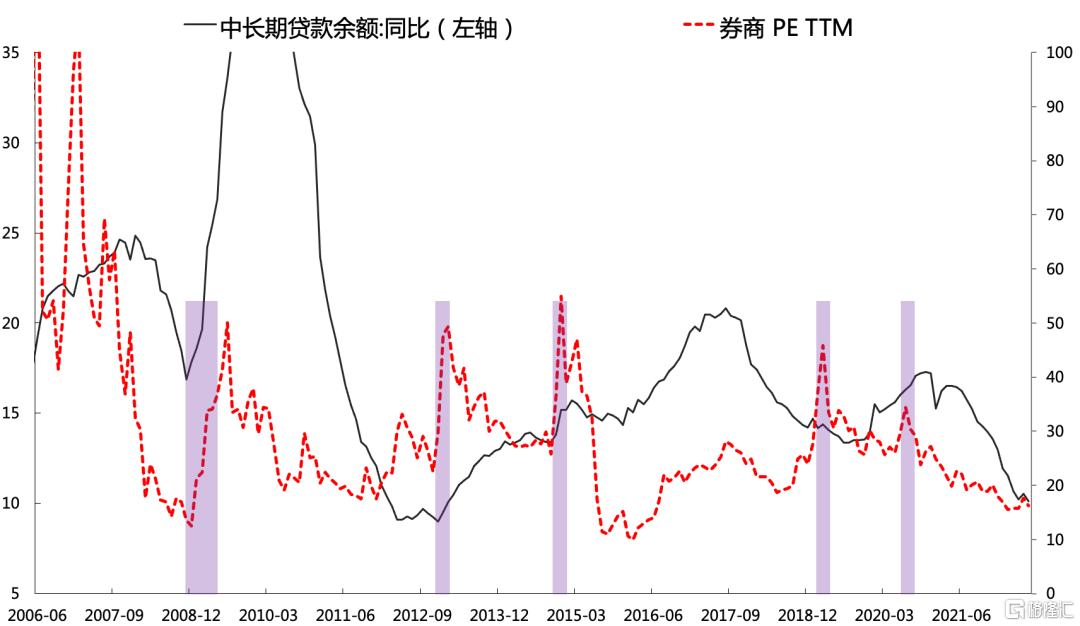

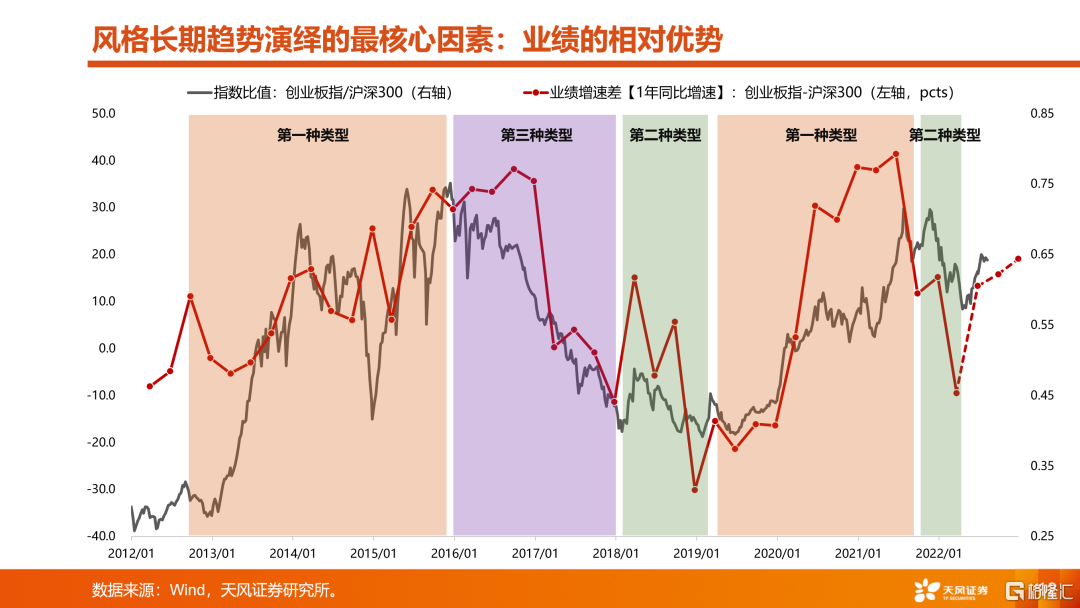

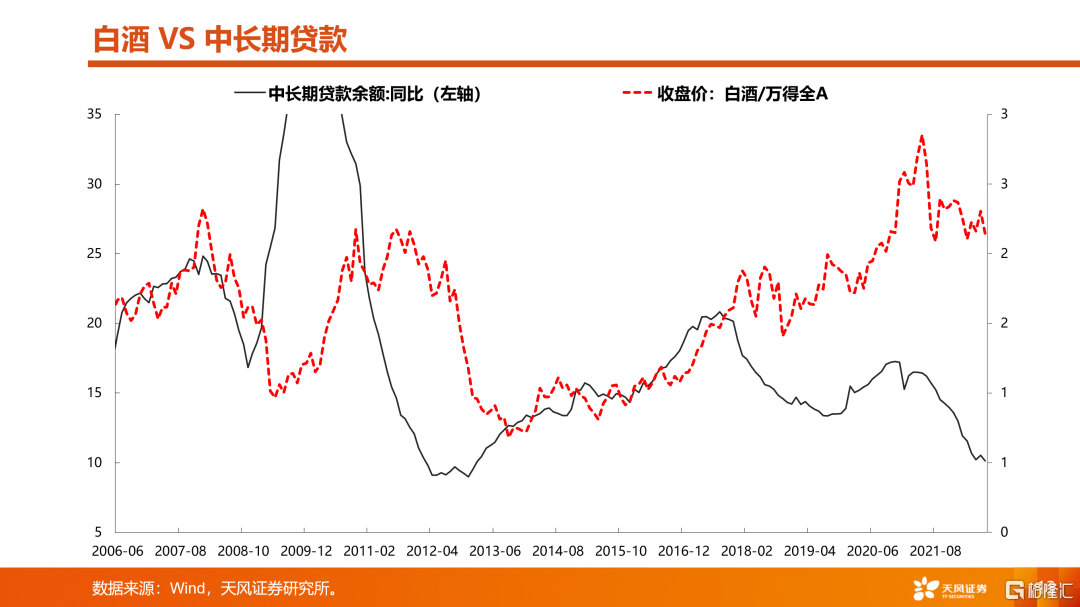

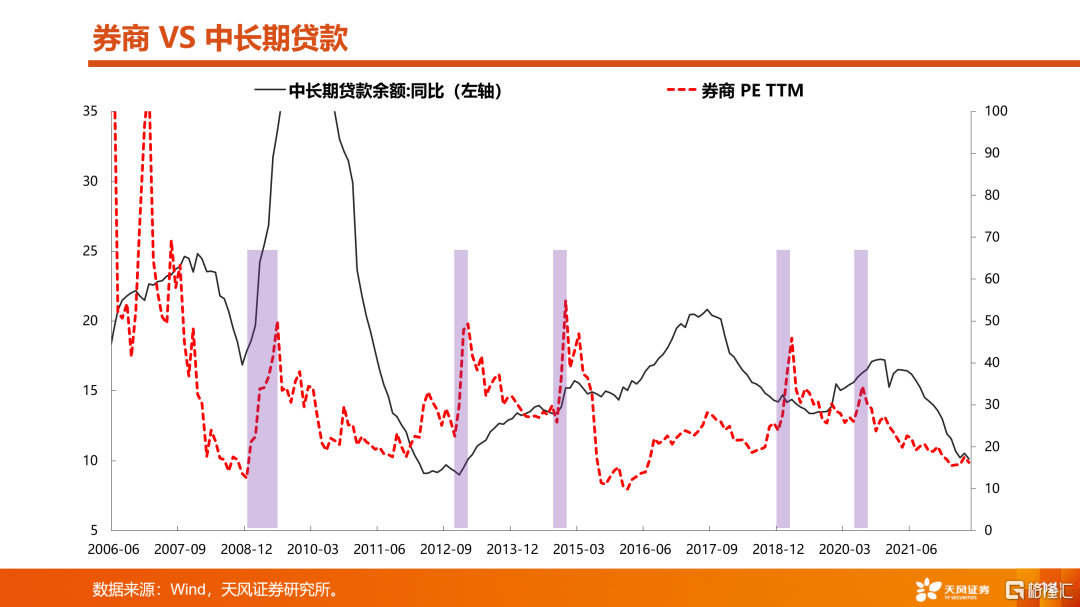

4、中長期貸款是否有彈性,決定了傳統經濟板塊的業績彈性,也決定了市場風格能否切向大金融、大消費。(白酒和券商的超額收益都取決於中長期貸款)

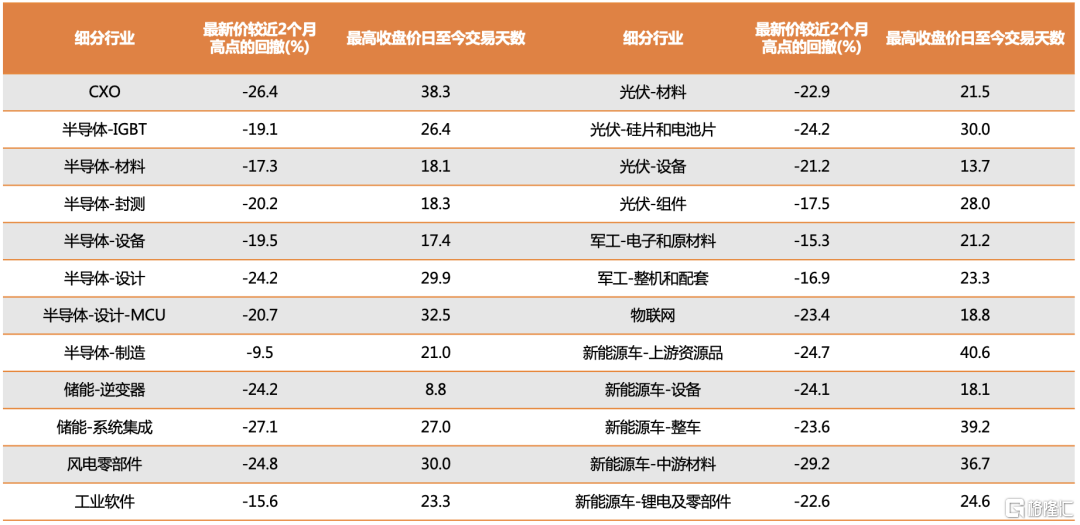

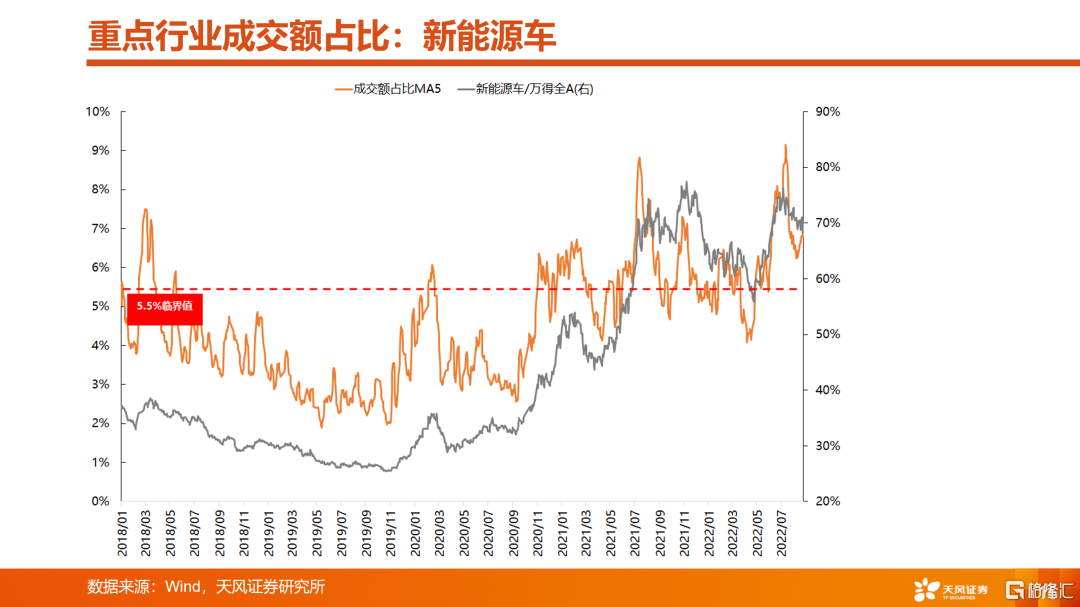

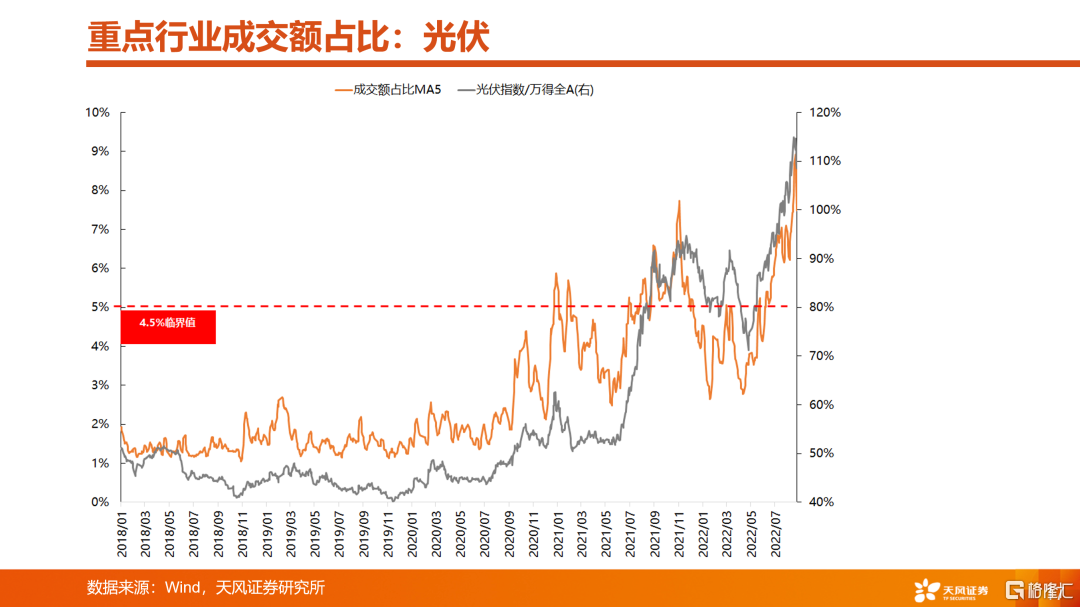

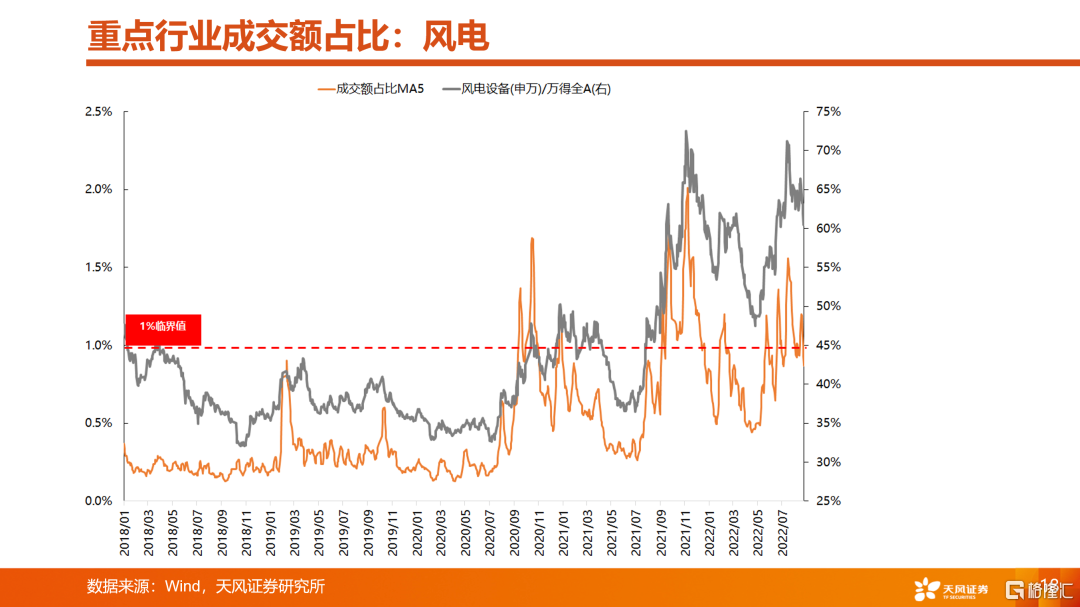

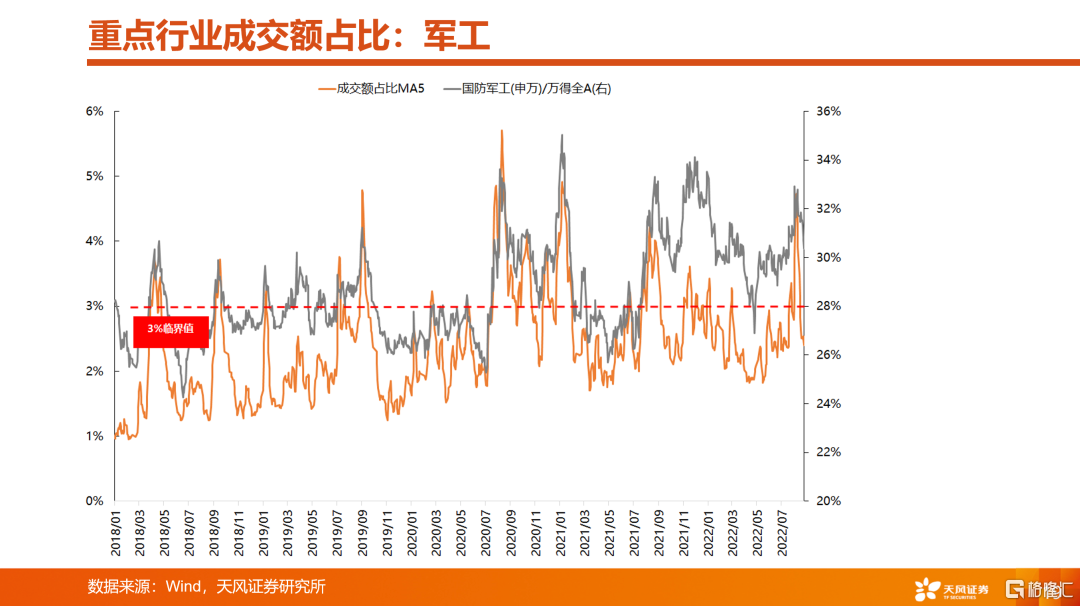

5、7月初開始,汽車、光伏、新能源車等賽道的成交額佔比(擁擠度)快速提升,對應這些板塊的龍頭開始下跌,對利好鈍化、對利空敏感。覆盤歷史上的主要高景氣賽道,階段性調整的時間大多是40-60個交易日,幅度在20%左右。當前大部分賽道消化的空間基本夠了,但是時間不夠。從成交額佔比(擁擠度)的角度,目前汽車、光伏、新能源車還在半山腰,但是風電和軍工已經逐步降到安全區域。

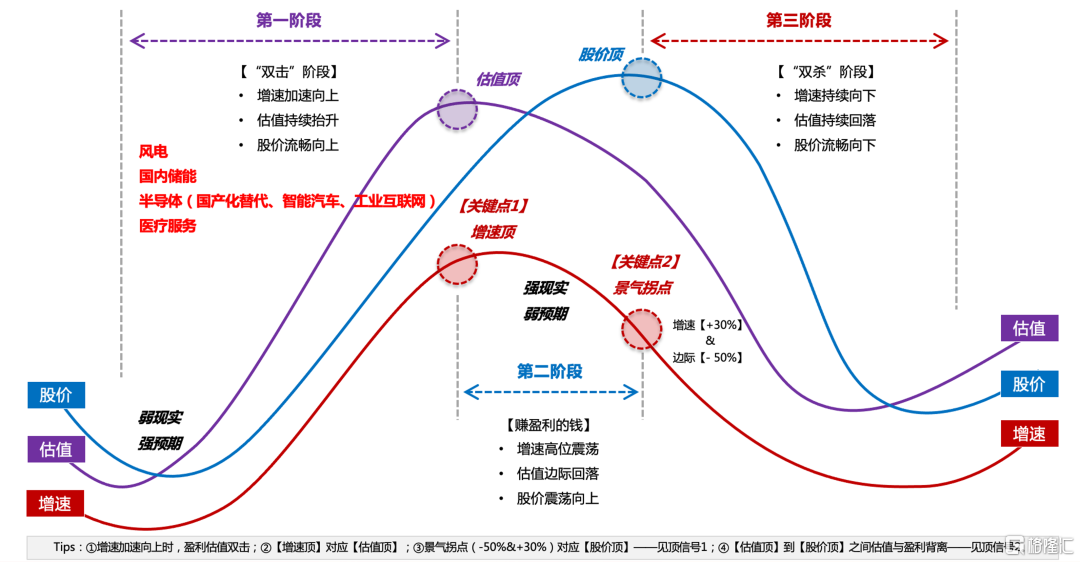

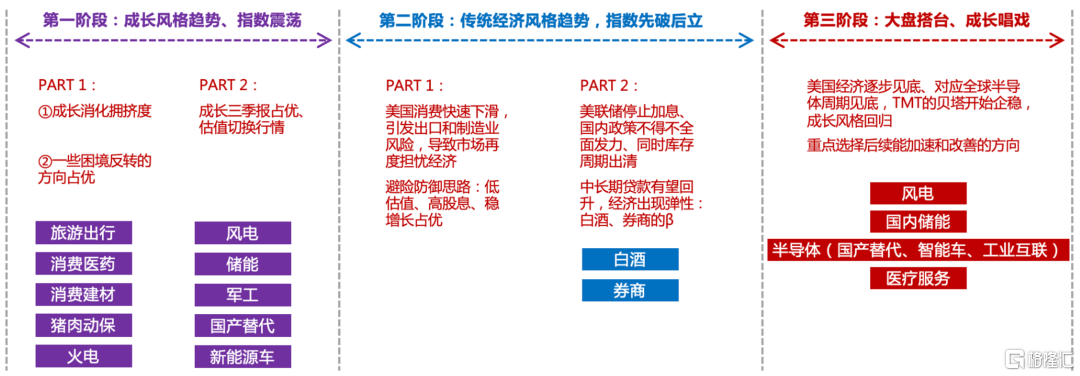

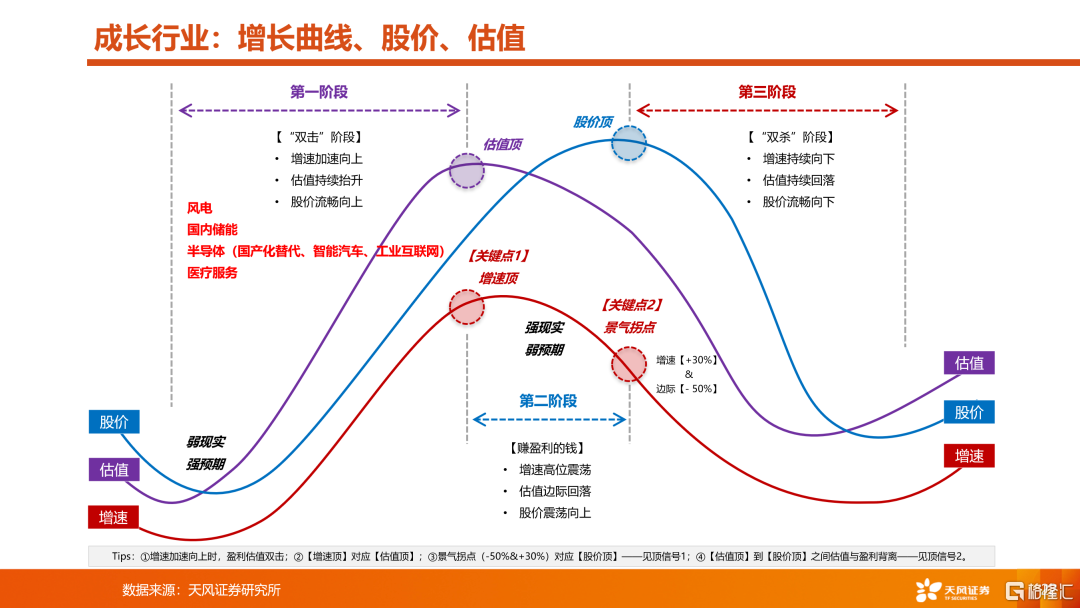

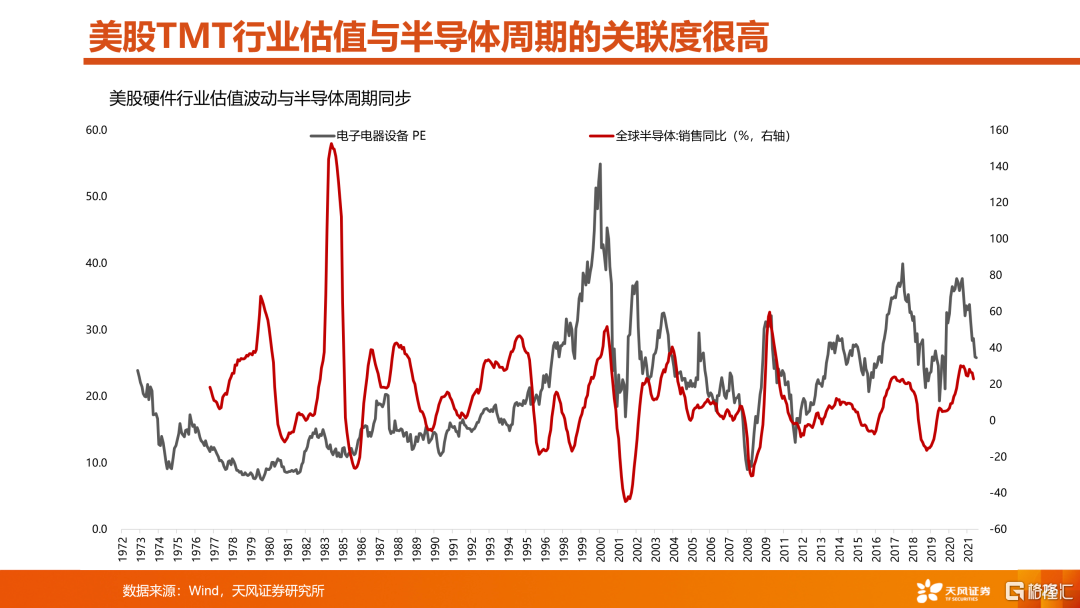

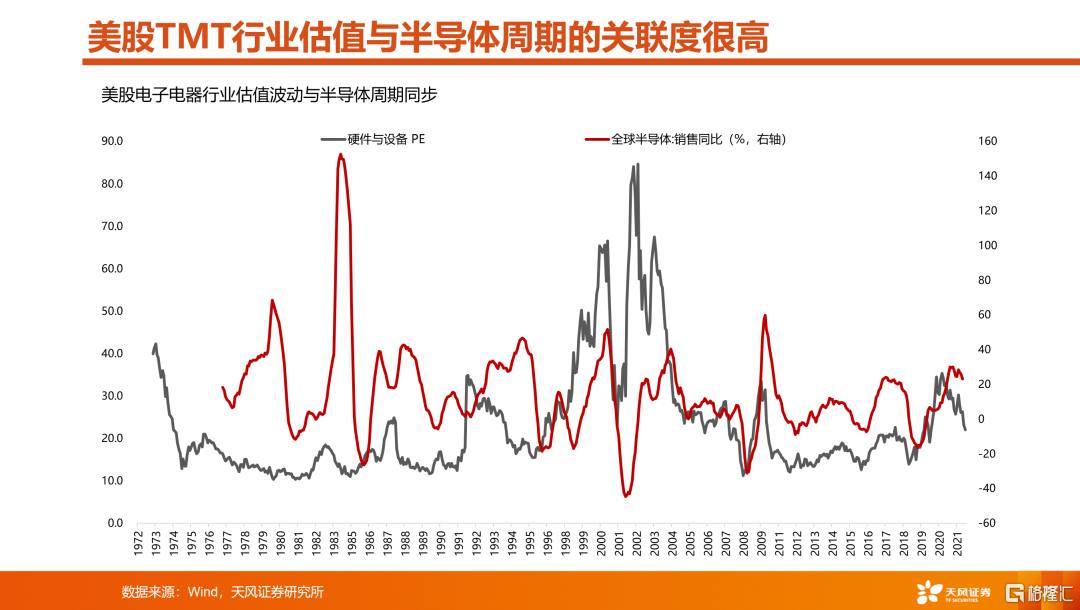

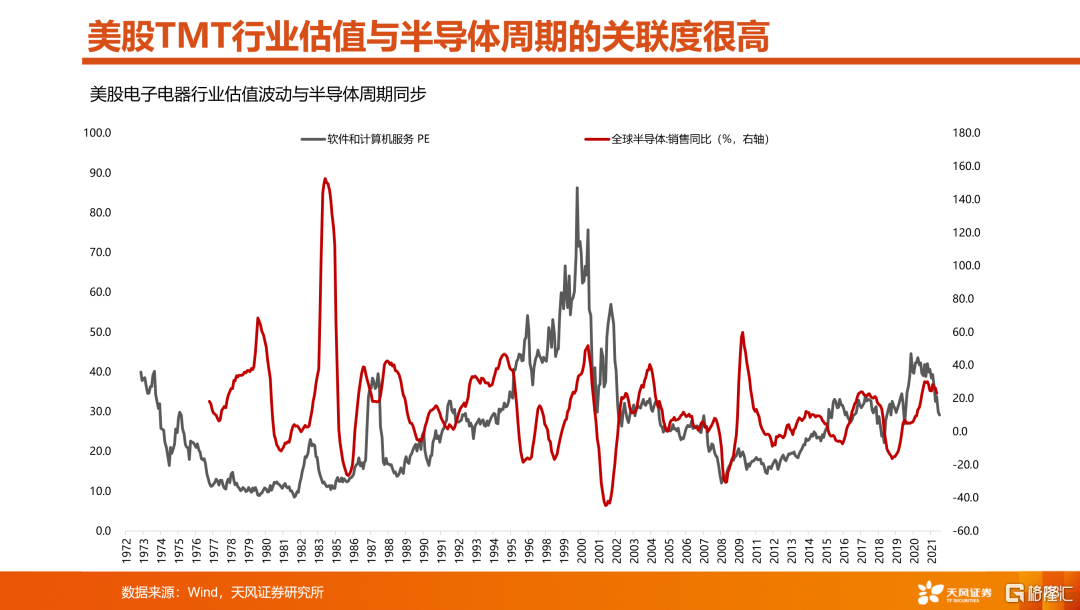

6、中期看,選擇未來半年到一年可能屬於第一階段(業績加速或者改善)的板塊:比如風電、國內儲能、半導體(國產替代、智能車、物聯網)、醫療服務等。

7、關於未來中長期風格演繹的核心結論:

風險提示:宏觀經濟風險,政策風險,公司業績不及預期風險。

報吿來源:天風證券股份有限公司

報吿發布時間:2021年8月2日

本資料為格隆匯經天風證券股份有限公司授權發佈,未經天風證券股份有限公司事先書面許可,任何人不得以任何方式或方法修改、翻版、分發、轉載、複製、發表、許可或仿製本資料內容。

免責聲明:市場有風險,投資需謹慎。本資料內容和意見僅供參考,不構成對任何人的投資建議(專家、嘉賓或其他天風證券股份有限公司以外的人士的演講、交流或會議紀要等僅代表其本人或其所在機構之觀點),亦不構成任何保證,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主做出投資決策並自行承擔風險。根據《證券期貨投資者適當性管理辦法》,若您並非專業投資者,為保證服務質量、控制投資風險,請勿訂閲本資料中的信息,本資料難以設置訪問權限,若給您造成不便,還請見諒。在任何情況下,作者及作者所在團隊、天風證券股份有限公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。本資料授權發佈旨在溝通研究信息,交流研究經驗,本平台不是天風證券股份有限公司研究報吿的發佈平台,所發佈觀點不代表天風證券股份有限公司觀點。任何完整的研究觀點應以天風證券股份有限公司正式發佈的報吿為準。本資料內容僅反映作者於發出完整報吿當日或發佈本資料內容當日的判斷,可隨時更改且不予通吿。本資料內容不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見。