本文來自格隆匯專欄:華泰固收張繼強,作者:張繼強 吳宇航 仇文竹

2022年8月15日,央行進行20億7天逆回購和4000億MLF操作,中標利率雙雙下調10BP,時隔7個月之後再度降息。我們對此點評如下。

本次降息超出市場預期,畢竟美聯儲加息以來貨幣政策就進入“空窗期”。而在剛剛發佈的二季度執行報告中央行也表達了對於結構性通脹、內外平衡等擔憂,使得市場對MLF降息期待不高。不過貨幣政策永遠在多目標之間動態平衡,央行顯然有更高層次的考慮。但我們在上週判斷,LPR降息勢在必行。

今年財政、貨幣政策靠前發力,但下半年以來經濟修復情況比預想的慢,是本次降息的直接觸發劑:

第一,地產潛在風險是核心,目前仍處於下行當中。目前房企主體面臨生存危機,居民對期房信任度降低。地產銷售同比已經連續三個季度維持在負區間,銷量下滑顯然會對穩信貸和穩投資形成極大拖累,7月房地產投資同比在年內首次降至兩位數。在此背景下,貨幣政策在盛會之前、經濟修復尚需鞏固、地產尚未企穩之際,需要保持偏寬鬆爲經濟保駕護航。MLF降息有助於帶動5年期LPR下調,穩定房地產市場需求。

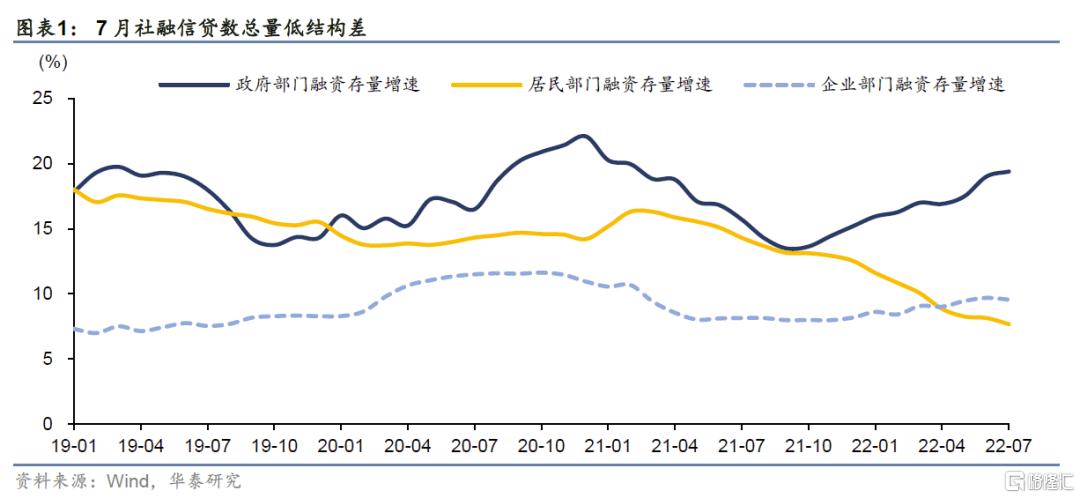

第二,7月社融信貸數據全方位走弱,呈現總量低、結構差的特徵。尤其是居民和企業的中長期貸款同比大幅少增,只有政府部門在加槓桿,反映出微觀主體預期低迷的現實,實體經濟出現了“資產負債表”衰退的風險。儘管當前經濟的問題不能全靠貨幣政策解決,但降息客觀上有助於引導實體融資成本下行。

第三,經濟數據繼續全面走弱,基建消費等並不足以對衝地產下行。今日公佈的7月經濟數據全面低於市場預期,其中地產投資同比-12.3%,較6月繼續下行,基建和製造業也從高位回落。社零消費同比增長2.7%,較6月下滑0.4個百分點。“三駕馬車”中只有出口還維持相對高增長。三季度是全年經濟趕超的關鍵窗口,目前看修復力度距離政策層和市場的預期都有距離。

第四,穩增長壓力已經傳導到就業,結構性壓力加劇。7月失業率整體維持穩定,但結構性壓力加劇,16-24歲人口失業率已經攀升到19.9%。保持經濟運行在合理區間主要是穩就業、穩物價,需求端政策要有所作爲。

總之,5月國內疫情企穩之後,加上地產在6月份銷量好轉,推動貨幣政策進入了效果觀察期,但從實際看經濟修復力度並沒有預想中強,當前經濟還在潛在增速之下、修復速度不及預期,需要需求端發力,爲降息創造了客觀條件。

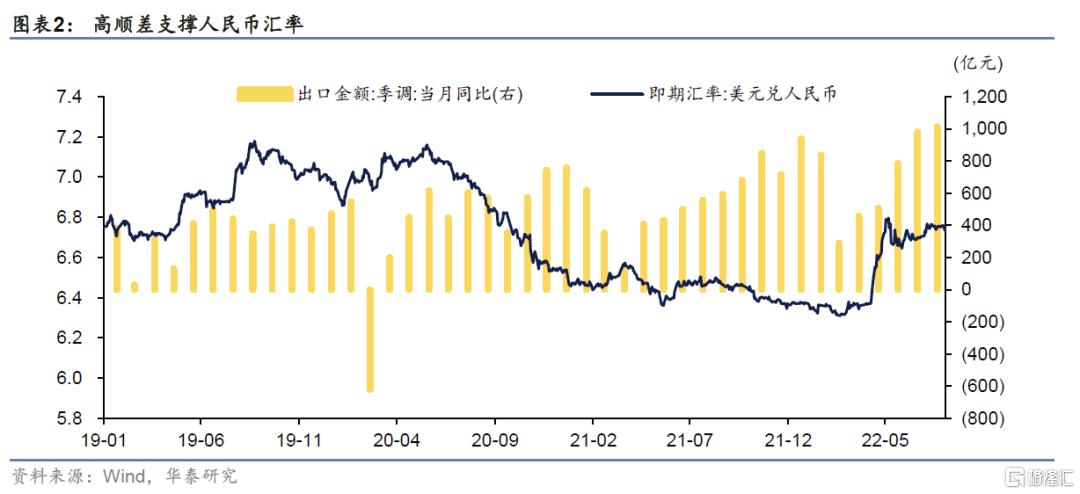

而之前市場之所以對於降息期待不高,主要源於匯率和通脹的潛在制約。但目前看,二者至少在短期內壓力都不大。匯率方面,中美基準利率已經正式倒掛,但匯率表現似乎波瀾不驚,背後的一個重要原因在於出口高增長,鉅額順差支撐了人民幣穩中偏強的走勢。美國通脹拐點隱現也降低了短期的匯率壓力。不過,下半年歐美加息可能對外需形成一定拖累。通脹方面,國內需求仍弱,下半年CPI有單月破3%可能,但更多源於供給因素,對貨幣政策制約也有限。因此匯率和通脹都是“短期無憂,長期有慮”的局面。

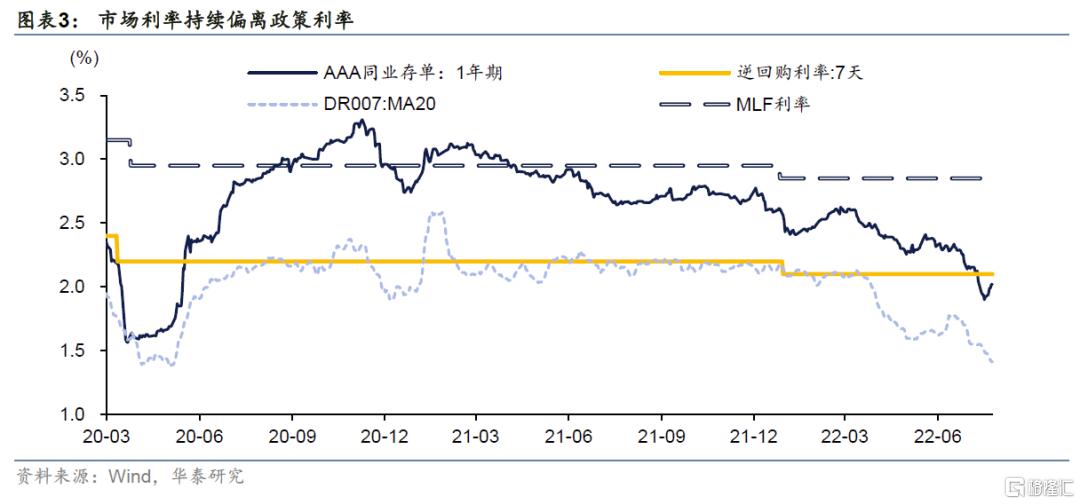

更重要的是,4月以來市場利率已經與政策利率脫錨,央行已經完成了“實質性”降息。今年4月以來,資金面從之前的均衡轉向寬鬆。7月開始,市場利率進一步與政策利率脫鉤。當前DR007在1.2%-1.4%左右,一年期存單利率在2%左右,與OMO和MLF利率偏離幅度較大,政策利率實際上已經失去了引導作用。另外,4-5月央行通過降存款利率-降LPR利率的方式,已經完成了“實質性降息”,因此OMO和MLF利率是否下行對市場利率的影響其實不大,更重要的意義在於引導LPR。我們此前在中期策略中也提示過,市場利率圍繞政策利率波動長期看還需要堅持,而這一問題的解決要麼通過政策利率向下靠攏,要麼通過市場利率向上收斂,此前市場普遍認爲後者概率更大。

此外,當前銀行間流動性水平充裕,超儲率偏高,MLF本身有縮量的必要,MLF利率降低也有助於穩定市場預期,避免市場對“縮量”產生恐慌。

我們之前判斷降息尤其是LPR降息勢在必行,原因主要有三點。(1)降LPR才能推動地產需求端恢復。(2)降低居民存量貸款負擔,緩解新舊信貸利率不同引發的“提前還貸”壓力。(3)相比於1年期,5年期LPR本身有調整空間。

本次MLF利率下調之後,8月LPR降息已經沒有懸念,只是幅度問題。以往MLF降10BP,對應1年期LPR降10BP,5年期LPR降5BP。考慮到目前穩地產的優先級最高,且房地產貸款需求持續不振,不排除5年期降低10或15BP的可能。

除了價以外,量的操作也值得關注,但小幅縮量在普遍預期內。本次MLF淨回籠2000億,很大程度上源於當前流動性缺口不大,尤其同業存單利率更低,銀行等申報意願可能不強。但考慮到MLF是來自央行的資金,對LMR等流動性指標有正向作用,完全用同業資金替代會增加監管成本,因此僅小幅縮量。而對於資金面而言,量縮價降,意味着流動性實際影響可能不大。

對市場而言,7月PMI和社融數據、近日的高頻數據、今日的經濟數據都顯示出經濟修復速度偏慢,降息是順勢而爲。考慮到市場利率之前就已經與政策利率“脫鉤”,MLF量還出現了小幅回籠,因此本次降息未必能帶來資金利率的進一步下行。當前資金利率定價的邊際成本還不是逆回購和MLF,不過至少不擔心資金面收緊的風險,緩慢收斂但不收緊。

久期策略到了收穫的時點,做平阻力最小。我們在8月7日的報告《從曲線分析框架看牛平博弈》中最早提出了曲線牛平、久期策略爲主的判斷。儘管我們也沒有預料到央行會降息,但是從地產危機+資金面寬鬆+機構欠配的組合來看,債市機會仍在延續,期限利差是唯一可以挖掘的空間。往後看,資金面進一步寬鬆的概率不大,對應短端空間有限。短期建議偏長信用債(建倉難度大)加槓桿做底倉,交易5、10年曲線平坦機會。本輪平坦過程中,債市將進入“魚尾行情”,關注後續房地產政策的累積效應,政策性金融、地方債發力、盛會召開帶來的擾動,換屆後需要留出流動性出口。鑑於資金面等不同,利率還難以企及2020年低點。無論如何,在當前息差水平下,信用下沉仍是最差選擇,部分賬戶可以淺嘗地產龍頭品種。

風險提示

(1)房地產政策效果超預期:近期江蘇多地出臺首付比下調政策,可能改善地產銷售情況。

(2)通脹超預期:目前通脹仍多源於供給因素,但警惕供給端向需求端傳導引發全面通脹,制約後續貨幣政策。