這兩週來,隨着宏觀局勢變化,股市行情也在冰與火之間飛速切換。

局勢未明,信心不足之下,A港股的交易情緒都比較差,儘管近兩天指數在小幅上漲,但除了少數熱門板塊,大部分行業的個股回撤動作都很明顯。

比如今日A股,新能源汽車全產業鏈概念再度崛起,很多個股漲出了牛市的氣勢,但上週大漲的半導體產業全線被拋棄到了角落。

切換幅度之大,頻率之快,令很股民都有點暈車,一不小心,就被割了韭菜。

資金現在除了抱團外也暫時不敢有別的想法,要麼抱團成長賽道,要麼抱團政策一日遊。

成長賽道還好,基本都是在高拋低吸,最慘的其實是那些在資金眼中曾經是頭牌的行業,比如食品飲料這兩個月來就幾乎一直無人問津,在一邊默默消化之前的估值泡沫和利空影響,默默等地重新見光時機。

所幸,從當前基本面和資金面的變化趨勢看,這個時機或許也不遠了。

01

基本面:利空消化終有時

這幾天股民們最擔心的影響因素無疑是兩岸問題,如今幾天過後,事件對市場的衝擊在可見地邊際減弱,市場開始重新迴歸原來主線。

從宏觀視角看,當前整個國家經濟增長壓力確實存在,但逆週期政策一直很給力,尤其“上半年靠擴投資託底,下半年通過促消費發力”是當前政策主流方向,所以我們看到近兩個月來,各地政府在汽車、家電、電子等領域的補貼花樣越來越多,刺激力度越來大。

對大消費來説,最大的負面因素在於疫情變數,但這種擔心已越來越被證明沒有必要。

自從全面實行常態化核酸檢測以來,核心城市疫情已得到明顯控制,儘管其他城市偶爾會有一些反彈,但大體上對經濟活動的影響已經越來越弱。

現在疫情唯一對大家去消費帶來不大方便的,也就只剩下需要隔一兩天去檢測了。

這段時間,電影票房、觀影人次等數據均出現明顯上漲,沈騰主演的《獨步月球》已經突破20億,很多餐館火鍋店排隊的人也多了起來,這些並非只是個案。

數據上,7月以來國內食品價格快速上漲,尤其肉蛋類、 禽類、 水果價格連續明顯上漲現象明顯,近兩月CPI邁向3%是大概率事件,這背後反應的是消費力的真實釋放。

就食品飲料行業,從實際情況看,的景氣度確實也有回暖趨勢。

這可以從兩個面去窺探。

一是原料成本端壓力改善。

在前幾月,市場對全球糧食危機的炒作過激,導致主要糧食的價格不斷飆升,如今隨着熱度下降,價格也跟着回落了不少。

比如啤酒用的進口國際大麥的價格已經逐步回落,玻璃或者易拉罐鋁錠的價格二季度以來的降幅更大,即使是包裝用的瓦楞紙價格也出現了相當的回落。

醬油食用油的原料大豆已相對一季度下降了不少,同時,調味品企業都在一季度陸續提價了很多,應對漲價壓力。

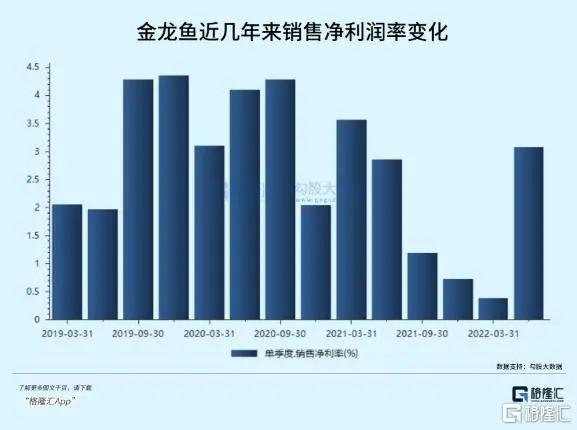

上週金龍魚披露的中期業績顯示,二季度利潤總額24.1億元,環比上升266.1%。雖然其中套期保值佔了不少功勞,但產品提價也是個重要原因。反映到二季度的銷售淨利潤率一下子重新回到了3%以上。

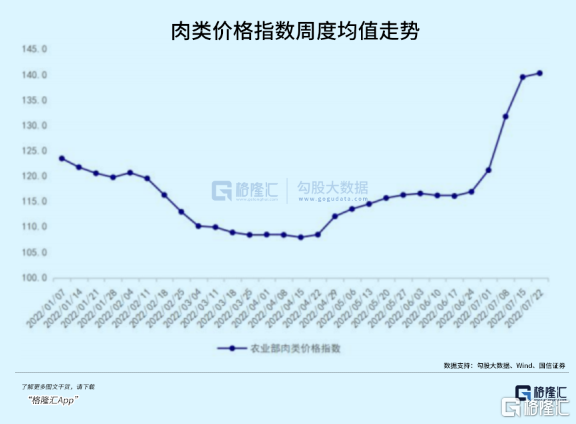

還有豬肉,現在大家越來越確認新的豬週期開啟,未來數月肉價確定性進入上漲週期。豬肉漲價,也是需求提振的反映,也是擼串,喝酒,聚會的線下消費提升的反映。

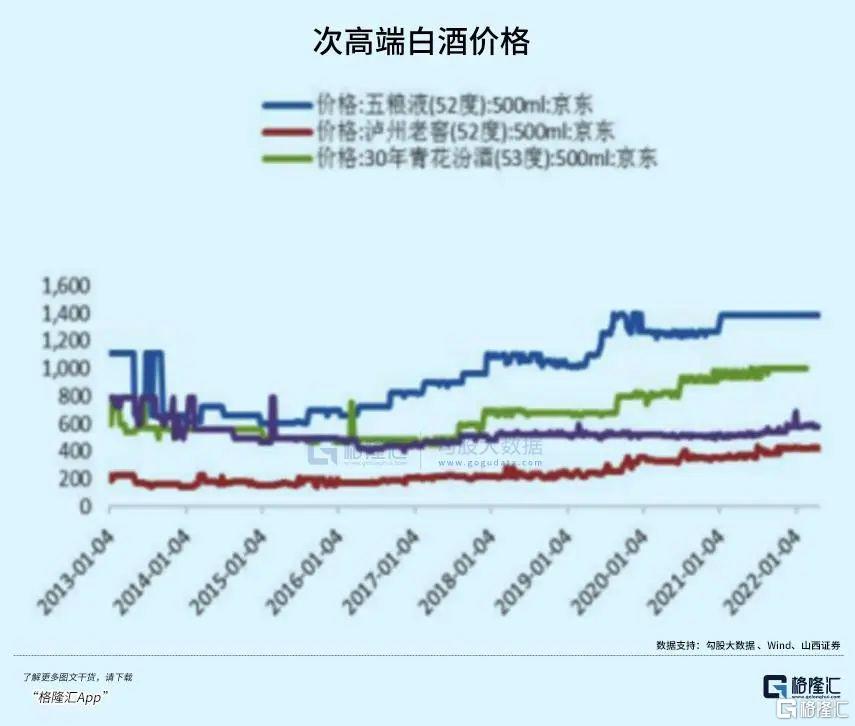

二是白酒銷價再起。

二季度以來,高端白酒的批發價陸續上台,動銷也不錯,茅台普茅散瓶/整箱批發價連續幾周小幅上漲,五糧液的發貨節奏稍慢,但價格堅挺,老窖的情況也差不多。

次高端的白酒,截止目前,汾酒全年任務已經完成進度超70%,玻汾的批價小幅上漲,洋河的業績走量也維持平穩。

到現在為止,一些白酒還在陸續提價,比如酒鬼酒近期發佈通知,自9月1日起上調52度酒鬼(傳承)30元/瓶,上調39度和42度酒鬼(傳承)10元/瓶。

業績方面,頭部的白酒上半年業績多數有超預期,茅台淨利潤增長20.84%給整個行業奠定信心基礎。古井測算單Q2實現收入37.3億元,同增29.5%,歸母淨利潤8.2億元,同增45.3%,同樣超預期,水井坊測算單Q2實現總營收6.59億元同增10.4%,歸母淨利潤0.07億元,由負轉正。。。

在二季度線下疫情還頻頻影響的大環境下,白酒行業能出現如此穩健甚至超預期的表現,這就是白酒具有強大業績韌性的表現。

到現在,很快又到了中秋和國慶節黃金雙節,白酒行業的備貨期陸續開啟,疊加疫情有效防控,餐飲行業報復性修復是可以預期的。

02

資金面:風水輪流,入場者增多

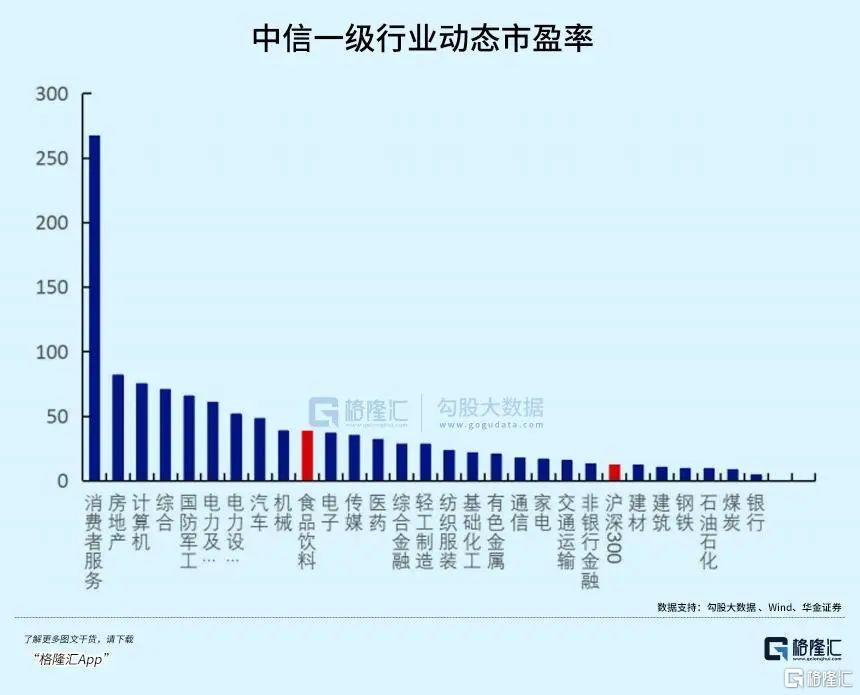

如果從當前賽道優劣等級劃分,食品飲料板塊現在算是中等偏上,讓步於新能源和科技,但整體因為週期使然還沒等到資金的重新關注。

目前在資金持續抱團下,整個市場的存在兩極分化問題。最好的那些賽道,其擁擠交易已經極其嚴重,如光伏、新能源車產業、電氣設備、計算機等行業是後面稍冷門一點的行業的換手率高出很多倍,更別説交易額是後者的幾十上百倍差距。

現在股民對這些行業都異常樂觀,導致過度投資未來預期,短期的泡沫化越來越明顯,它們的市盈率普遍都超過了50倍,是以前沒有出現過的。

而那些實際上業務和未來業績增長都較為穩健的板塊,比如食品飲料,估值水平反而已大不如前。

但實際上,越來越擁擠的賽道,資金博弈過度,賺錢概率反而大幅下降,所以也有資金選擇尋找跟穩健的領域,然後在一邊等待機會。

這些相對新能源這種成長賽道的備胎領域,就包括食品飲料。

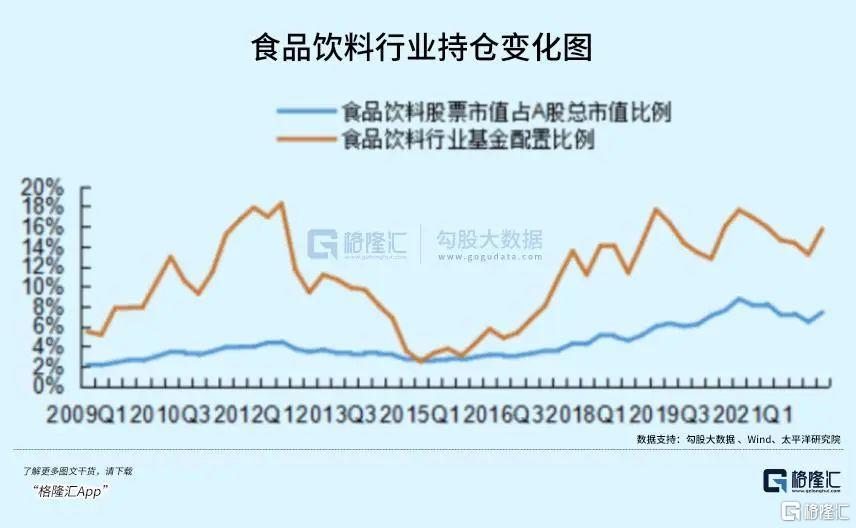

有機構數據顯示,近期A股的基金對食品飲料行業的持倉配置比例開始重新出現大幅抬升,明顯強過行業市值佔A股總市值的比例。

細心的投資者也發現,當前越來越多的機構也在轉頭看好各種大消費,尤其是“吃肉喝酒”行情的預期。

一個巨大變化是,儘管7月以來白酒行業的股價不斷下行,但白酒的ETF的份額在不斷增加,説明有人在越跌越買,入場資金越來越多。

這可能就是春江水暖鴨先知。

03

比較合適的策略

客觀來説,新能源這種成長賽道從長期看肯定還是好過食品飲料行業,但這不代表後者沒有投資價值。

再性感的賽道,能容納的資金和短期的業績增長都是有限的,一不小心就會泡沫巨大化,以後變成高來高走的博弈場也不一定。

半導體、軍工和之前的生物醫藥就是這樣的局面。

在食品飲料行業自身的週期來臨,或者估值足夠出現吸引力的時候,資金還是會回來的。

比如現在。

從投資策略看,接下來肯定是關注上述各大消費行業的龍頭,尤其那些披露業績繼續非常穩健的龍頭是首選。

比如白啤,盯住一二線頭部,配合一些重組預期的小種子就差不多了。

豬肉、調味品、預製菜等也是這樣,基本都是有規模優勢、成本優勢和渠道優勢的行業龍頭在反彈中佔據最有利的低位。

但另一方面,A股的投機氣氛非常濃厚,每到題材來臨,大票很難推的動,並不是短線資金的菜,炒小炒妖反而是主流。所以這種情況下,業績很穩的龍頭不一定跑得過小票,尤其是市場大體走好的背景下,資金往往更喜歡彈性更大的小股。

所以為了應對這種情況,配置相關領域的基金是最合適的,尤其是哪些在大消費裏摸爬滾打十年以上的老牌基金產品。

當然,更直接的是挑一些ETF基金,直接跟行業一起等風來,也不失為一個好的選擇。

現在的消費ETF已經切得很細,很多細分概念都有,並不愁跟不上。原理上,各機構的產品都是被動跟蹤指數所以差別不大,但選擇行業知名的會讓人心安多一點。比如下面這些。

鑑於目前白酒啤酒行業的未來預期更強一點,這裏為大家介紹一個相當不錯酒ETF——鵬華中證酒ETF(512690),該ETF是目前市面上唯一一隻純酒ETF。該基金2019年4月成立,最新規模92.96億元,配置的都是白酒和啤酒中最被機構一致看好的頭部企業,並且配置比例較為均衡。

在業績上,成立至今累計收益129.31%,遠遠跑贏同期滬深300(2.33%),反映出非常好的成長性。

所以如果你長期同時看好白酒和啤酒行業,那麼它能很好匹配你的投資訴求,值得長期關注。

04

結語

這兩年來,食品飲料行業確實是在消化疫情和經濟雙重衝擊導致的估值下殺,但基於大消費強大的剛需屬性和穩健業績,這種估值下殺情況總有到頭的時刻。

隨着國家對促消費政策全面大力推進,已經酒類、豬肉、預製菜、糧油調味品等行業的消費回暖,業績出現改善,這種時刻其實越來越近了。

查理·芒格曾説:做投資,走正道,路會越走越寬,人一生有太多的機會可以抓,但只要能抓住少數幾個機會,就夠了,即使慢一點,也不要在乎。

現在的是食品飲料相對的新能源來説,確實是成長優勢不夠明顯,但雖然慢,卻不失價值,長期視看,未來依然是值得期待的。