麥格理:上調理想汽車(02015.HK)目標價至142.6港元 評級跑贏大市麥格理髮表評級報告指,理想汽車上半年銷量爲6萬輛,按年上升100%,更相信平價奢華市場需求具韌性,由於其新旗艦車型L9將於今年8月交付,預期公司下半年銷量達10.7萬輛,按年上升77%,且表現優於同業;又料其新能源汽車市佔率將會由2.4%提高至3.5%,以致其全年市場佔有率爲3%。該行補充,將集團今年銷量預測下調4,000輛,以反映近期Li ONE的疲弱訂單勢頭和L9對ONE的潛在蠶食效應,故今年收入預測下調3%,純利則降11%,惟料2023至2024年度業績表現穩健。該行將其目標價由126.3港元上調至142.6港元,維持跑贏大市評級。

麥格理:下調小鵬汽車(09868.HK)評級至中性 下調目標價至98港元麥格理髮表報告指,由於已有達32%的高滲透率,小鵬汽車在覈心的高檔中型新能源車市場,於上半年出現最低增長率。由於核心市場增長放慢、競爭劇烈及低線城市銷售未見改善,該行將集團今年至2024年銷量預測分別下調11%、14%及18%。麥格理同時將小鵬今明兩年盈利預測分別調低9%及10%,2024年預測由原來的賺1.38億元人民幣,下調至料錄虧損19.17億元人民幣。至於股份目標價由150港元降至98港元,評級由跑贏大市降至中性。

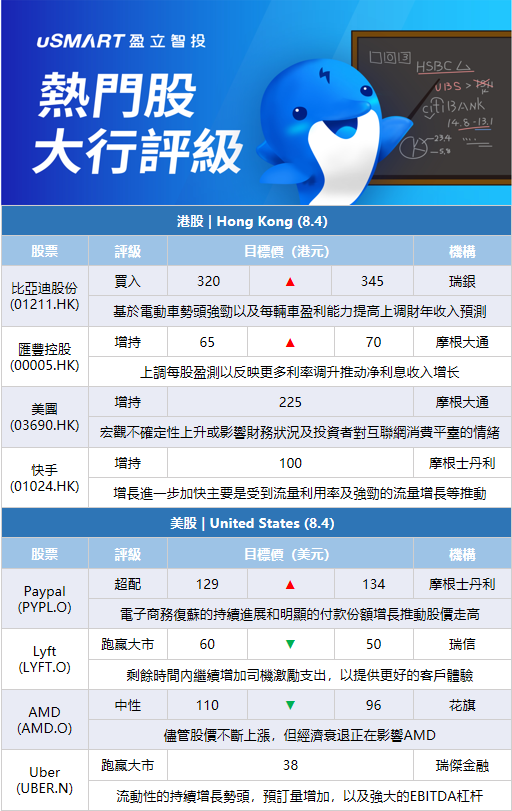

瑞銀:上調比亞迪股份(01211.HK)目標價至345港元 評級買入瑞銀髮表研究報告指出,瑞銀證據實驗室拆解比亞迪刀片電池,顯示電芯與電池包的成本分別約爲每千瓦時136及151美元,較寧德時代的磷酸鐵鋰(LFP)電芯成本高4%,但較寧德時代NCM811電池的電芯與電池包水平低6%及14%,反映比亞迪具成本競爭力。另外,該行認爲比亞迪汽車銷量銷量快速增長、持續的技術創新和透過推出新車型而擴大價格範圍,預期公司於今年下半年及2023財年的盈利能力週期將有所改善。基於其電動車勢頭強勁,以及提高每輛車的盈利能力,該行對比亞迪的2022至2024財年收入預測上調19%至36%,純利預測升27%至53%。目標價由320港元上調至345港元,維持買入評級。

麥格理:上調比亞迪股份(01211.HK)目標價至357港元 評級跑贏大市麥格理髮表報告指,比亞迪上半年內地新能源車市場份額增長8個百分點至26%,在覈心市場的穩健增長和全面的產品組合支持下,預計下半年市場份額將升至30%,並在明年達到32%。麥格理亦將比亞迪2022至2024財年的銷量預測提高30至66%,收入預測提高19至35%,純利預測提高20至44%。目標價由276港元上調至357港元,評級跑贏大市。

摩根大通:上調匯豐控股(00005.HK)目標價至70港元 評級增持摩根大通發表報告,因應匯豐今年第二季業績更新其模型預測,將集團今年至2024年經調整每股盈測分別上調11%、13%及4%,反映更多利率調升推動淨利息收入增長。該行又將匯豐目標價由65港元上調至70港元,維持增持評級,同時調低集團股份回購規模預測20億美元,最新料明年及2024年只會分別回購10億及20億美元,但可被今年至2024年預測派息比率升至45%至50%抵消。

摩根大通:重申美團(03690.HK)增持評級 目標價225港元摩根大通發表報告,指由於消費於次季末開始復甦、競爭格局更趨良性以及集團致力優化成本,料市場有機會上調對美團次季預測;該行表示,宏觀不確定性上升,或影響近期財務狀況及投資者對內地互聯網消費平臺的情緒。該行相信,美團憑着執行能力、競爭格局及監管環境改善,能提供最清晰的可見度,以捕捉內地今年次季疫後的消費復甦趨勢。該行預計,美團總收入按年增11%至484億元人民幣,大致上符合市場預測,並預料美團次季淨虧損錄得26億元人民幣,高於市場預測淨虧損21億元人民幣;摩通予其目標價225港元,重申其評級爲增持。

美銀證券:將嗶哩嗶哩(09626.HK)目標價下調至394港元 料次季業績符預期美銀證券發表報告指,認爲嗶哩嗶哩業務將逐步恢復,第二季業績料大致符合預期,月活躍用戶數量將按年增長26%至2.98億,用戶參與度將保持在第一季的高水平。美銀證券預計,嗶哩嗶哩第二季收入爲49.1億元,按年增長9%,與市場預期的49億元一致,並在公司指引範圍內,主要受直播業務按年增長29%和廣告業務按年增長9.5%所支持。由於新的遊戲有限,移動遊戲收入料將按年下降13%。而第二季利潤率可能是今年最低的季度,預測毛利率爲15%。該行認爲,下半年嗶哩嗶哩廣告業務料反彈,按年升幅或有20%以上,因此輕微提高今年的收入預測,而2023和2024年收入預測就因宏觀環境和遊戲行業挑戰而降低3%至4%。H股目標價由478港元下調至394港元。

摩根士丹利:維持快手(01024.HK)增持評級,目標價100港元摩根士丹利發表報告指,快手將於本月底公佈今年第二季業績,預料其表現將會好過市場預期,當中商品成交金額(GMV)及毛利估計會令市場有驚喜。該行預期,集團6月電商GMV按年增長超過30%,且7月初增長進一步加快,主要是受到公司特定因素,例如更高公共領域流量利用率及強勁的流量增長等推動。至於次季基礎情境的毛利率預期按季增長1個百分點,下半年料進一步提高至按季增1.5至2個百分點。大摩維持對快手股份增持評級,目標價100港元。

摩根士丹利:將Paypal(PYPL.O)目標價從129美元上調至134美元 維持超配評級摩根士丹利分析師James Faucette將PayPal目標價從129美元上調至134美元,並保持對該股的超配評級,他告訴投資者,PayPal品牌交易的增長速度明顯快於電子商務,活躍賬戶的持續使用頻率以及他所說的“合理的利潤擴張/投資計劃”讓他感到鼓舞。Faucette認爲電子商務增長復甦的持續進展和明顯的付款份額增長應該會推動股價走高。

瑞士信貸:將Lyft(LYFT.O)目標價從60美元下調至50美元 維持跑贏大市評級瑞士信貸分析師Stephen Ju將在Lyft公佈季度業績前將其目標價從60美元下調至50美元,並保持跑贏大市評級。就美國的相對復甦速度而言,西海岸繼續落後於美國大部分地區,Lyft更偏重於這些市場,而在3月底,舊金山市場恢復了50%,而整體平均水平爲70%。此外,鑑於關鍵地區的需求恢復較慢,他選擇假設在2023年初將加速。Ju還預計Lyft將在2022年剩餘時間內繼續增加司機激勵支出,以提供更好的客戶體驗。

富國銀行:將Paypal(PYPL.O)目標價從97美元上調至123美元 維持超配評級富國銀行分析師Jeff Cantwell在Paypal(PYPL.O)本季度進行“推動力改革”之後,將PayPal的目標價從97美元上調至123美元,並保持對該股的超配評級。該分析師指出,在管理層發佈了一系列戰略公告後,2023年前景似乎更加強勁。Cantwell補充,在宣佈的變更中,節約成本是最重要的內容,150億美元的股票回購也將產生重要作用。

花旗:將星巴克(SBUX.O)目標價從84美元上調至90美元 維持中性評級花旗銀行分析師Jon Tower在星巴克公佈第三財季財報後,將星巴克的目標價從84美元上調至90美元,並保持中性評級。由於投資支出的大幅增加,以及沒有提供補償的具體細節,該分析師認爲第四財季和2023財年的共識預測將會下調。

花旗:將AMD(AMD.O)目標價從110美元降至96美元 維持中性評級花旗銀行分析師Christopher Danely將對AMD的目標價從110美元降至96美元,並保持對該股的中性評級。Danely在研報中稱,該公司公佈的業績喜憂參半,但指引低於共識,因爲儘管股價一再上漲,但經濟衰退正在影響AMD。該分析師說,“當數據中心市場放緩時,AMD可能會經歷更多的下跌,儘管這可能爲我們提供一個升級股票的機會。”

瑞傑金融:將Uber(UBER.N)評級從與大市同步提升至跑贏大市 目標價38美元瑞傑金融的分析師Aaron Kessler將Uber的評級從與大市同步提升至跑贏大市,目標價爲38美元,因其Q2業績“強勁”。Kessler在研報中稱,上調評級的依據是流動性的持續增長勢頭,預訂量增加,以及Uber的“強大的EBITDA槓桿”——得益於業務量的恢復和運營效率的提高。該分析師補充說,Uber對其2024財年50億美元的EBITDA目標仍有信心,其自由現金流預計將比之前的預期表現更好。他認爲該股的估值在目前的水平上很有吸引力。

伯恩斯坦:將卡特彼勒(CAT.N)評級從跑贏大市下調至與大市同步 目標價195美元伯恩斯坦分析師Chad Dillard將卡特彼勒的評級從跑贏大市下調至與大市同步,目標價爲195美元。Dillard在研報中稱,“一些跡象表明,訂單增長將在2022年下半年明顯放緩”,然後在2023年轉爲負增長,卡特彼勒“在當前環境下過於依賴定價來推動增長”。該分析師認爲,2023年和2024年的盈利預期分別有16%和39%的負面修正風險。他認爲這並沒有被完全計入股價。

Piper Sandler:將愛彼迎(ABNB.O)目標價從174美元下調至121美元 維持中性評級Piper Sandler分析師Thomas Champion將愛彼迎的目標價降至121美元,並保持對該股的中性評級。Champion在研報中稱,該公司第二季度的業績總體上超出預期,但指引“略顯疲軟”。分析師說,由於宏觀經濟因素和疫情影響,愛彼迎的增長正在減速。此外,Champion表示,該公司在首次公開募股僅兩年後就實施了股票回購計劃,“這表明其業務比預期的成熟得更快”。

Piper Sandler:AMD(AMD.O)Q2表現“特別好” 重申超配評級Piper Sandler的分析師Harsh Kumar在研報中稱,儘管許多市場條件艱難,但AMD在第二季度“表現得特別好”。分析師說,該公司第二季度業績略高於預期,但第三季度指引略低於預期。然而,Kumar補充,對投資者來說重要的部分——數據中心和嵌入式業務將繼續表現良好,而客戶端和遊戲方面預計將在第三季度疲軟。他重申了對AMD的超配評級,目標價爲140美元。