本文來自格隆匯專欄:中金研究,作者:郭朝輝 李林惠

8月3日晚,OPEC+產量會議落幕,會議表示出於對剩餘產能的謹慎態度,決定在今年9月小幅增產10萬桶/天,並將基於對石油市場的持續評估制定後續的產量計劃,於9月5日進行下次產量會議。

由沙特、阿聯酋為代表的OPEC 10國和俄羅斯、哈薩克斯坦等非OPEC國家組成的石油產出同盟OPEC+於2020年5月正式開始聯合減產,嚴格的產量政策成為了疫情後全球原油供應維持“漸進式”線性修復的主要約束之一。2021年4月,OPEC+正式達成復產協議,並於同年7月開啟了長達14個月(原定於2022年9月結束)的每月增產40萬桶/天的產出恢復週期。2022年俄烏衝突的發生進一步拖累了OPEC+產量協議的執行效果,但OPEC+並未如期在5月將減產基準提高至4548.5萬桶/天,而是在4月和6月的產量會議上決定邊際加快增產步伐,將5-6月和7-8月的增產幅度分別提高至43.2和64.8萬桶/天,即於8月將協議產量提高至4385.3萬桶/天的舊減產基準,提前結束本輪增產週期。而為緩解高企的通脹壓力,促成沙特等國石油產出的進一步釋放,美國總統拜登於7月中旬出訪中東,但並未實現增產決定的立即落地,也使得本次OPEC+會議成為其中東之行成果的驗證關鍵。

目前來看,OPEC+選擇繼續增產,但態度相對謹慎,且從實際產量來看或仍為疫情後產出缺口的修復,對俄羅斯供應潛在減量的抵消效果或較為有限,因而往前看,我們認為供應風險帶來的原油溢價或仍將持續存在。

OPEC+產量計劃:9月謹慎增產,後續相機抉擇

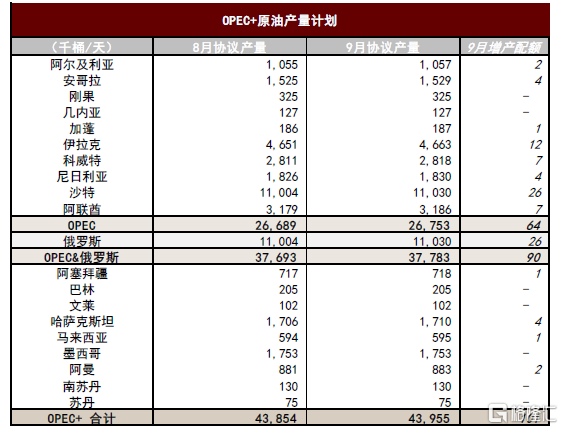

在連續4個月加快增產步伐過後,OPEC+協議產量在今年8月回到了4385.4萬桶/天的減產基準,提前完成了原定於9月結束的本輪增產週期。據8月產量會議結果,OPEC+當前決定在9月繼續小幅增產10萬桶/天,產量配額則基本集中在OPEC 10國及俄羅斯,其中沙特、俄羅斯分別增產2.6萬桶/天,伊拉克增產1.2萬桶/天,阿聯酋、科威特分別增產0.7萬桶/天。

此外,本次OPEC+會議並未制定下一週期的產量計劃,而是表示將基於對石油市場的持續評估制定進行產量決策(The Meeting noted the dynamic and rapidly evolving oil market fundamentals, necessitating continuous assessment of market conditions),為未來產量決策預留調整空間。

圖表:2022年8-9月OPEC+產量計劃

資料來源:OPEC,中金公司研究部

OPEC 10國實際產量不及協議目標,疫後產出缺口修復尚未完成

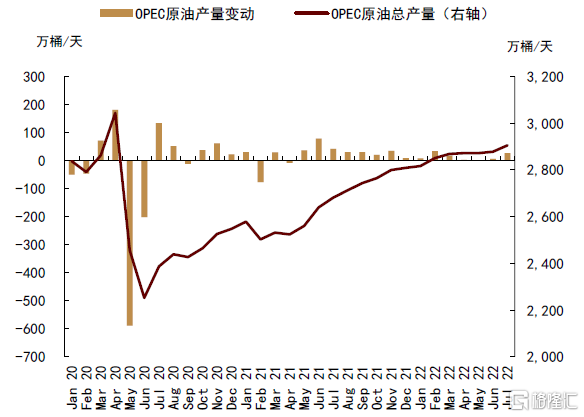

由沙特、阿聯酋為代表的OPEC 10國和俄羅斯、哈薩克斯坦等非OPEC國家組成的石油產出同盟OPEC+於2020年5月正式開始聯合減產,OPEC 10國原油產量在同年6月降至2008萬桶/天的疫後最低水平,與2020年4月2768萬桶/天的最高點相比,存在約760萬桶/天的產出缺口,而嚴格的產量政策成為了疫情後全球原油供應維持“漸進式”線性修復的主要約束之一。

圖表:疫情後OPEC原油產量漸進式修復

資料來源:彭博資訊,中金公司研究部

圖表:7月OPEC原油增產幅度加大

資料來源:彭博資訊,中金公司研究部

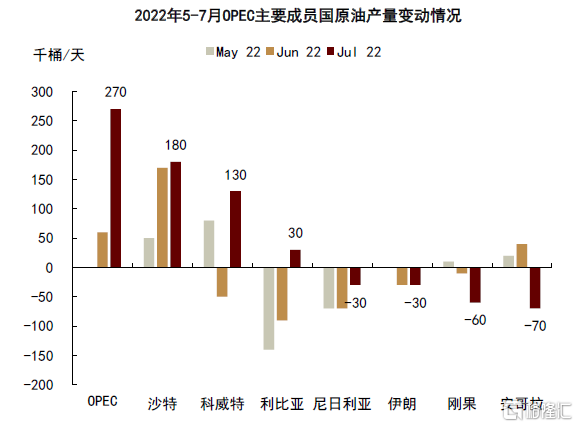

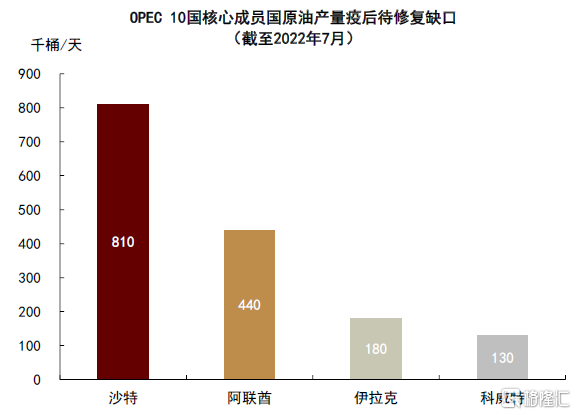

2021年4月,OPEC+正式達成復產協議,並於同年7月開啟了長達14個月(原定於2022年9月結束)的產出恢復週期。截至2022年7月,OPEC+成員國原油總產量為4189.5萬桶/天,低於協議目標約131萬桶/天,除了受地緣局勢擾動的俄羅斯,OPEC 10國的產量修復也慢於協議節奏,當前尚未完成疫後缺口填補。OPEC 10國7月原油總產量為2512萬桶/天,低於協議目標116萬桶左右,其中尼日利亞和安哥拉為主要拖累。與疫情後產量低點相比,OPEC 10國已累計修復504萬桶/天的原油產出,其中沙特增產325萬桶/天,佔據了總增量的64%;阿聯酋增產81萬桶/天,貢獻總增量中的16%;而伊拉克和科威特也分別貢獻了13%和12%的產出修復。

圖表:沙特為OPEC 10國產量修復主力

資料來源:彭博資訊,中金公司研究部

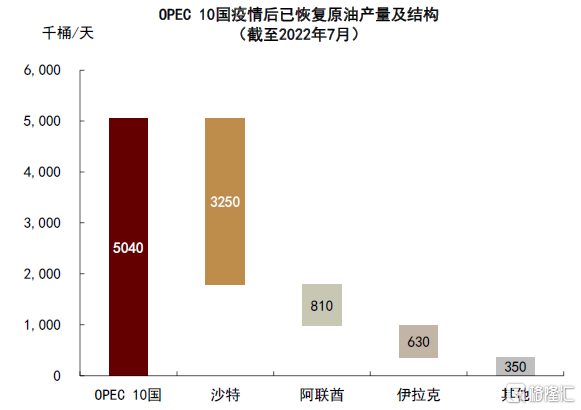

從9月OPEC+產量計劃中也可以看出,沙特、阿聯酋、伊拉克和科威特仍為OPEC 10國繼續增產的主力。當前來看,在OPEC 10國較疫情前產量高點剩餘的表觀修復空間中,除了尼日利亞、安哥拉等國的修復能力存在較大不確定性,沙特和阿聯酋合計仍有約125萬桶/天的產量可以修復,而伊拉克和科威特則可以合計額外貢獻30萬桶/天的增量。因而從實際產量來看,我們認為在沙特、阿聯酋等增產主力的主導下,OPEC的原油產出仍將繼續增加,但實際上為疫情後缺口的修復,而非新增量的貢獻。

圖表:OPEC核心成員國仍餘產量修復空間

資料來源:彭博資訊,中金公司研究部

俄羅斯原油供應仍為最大不確定性因素,OPEC繼續增產或也難補缺口

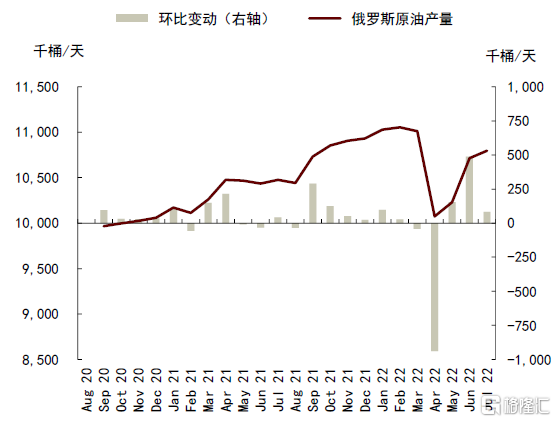

除OPEC 10國外,俄羅斯也是OPEC+成員國中十分關鍵的一員,其也是9月增產配額的主要分配主體之一。7月參與OPEC+產量協議的非OPEC國家原油總產量為1678萬桶/天,環比增加28.2萬桶,其中哈薩克斯坦(+18.1萬桶/天)和俄羅斯(+8.2萬桶/天)為主要貢獻。根據當前增產計劃,9月俄羅斯原油協議產量增加至1103萬桶/天,保持與沙特持平,而其餘非OPEC國家產量則較8月基本維持不變。

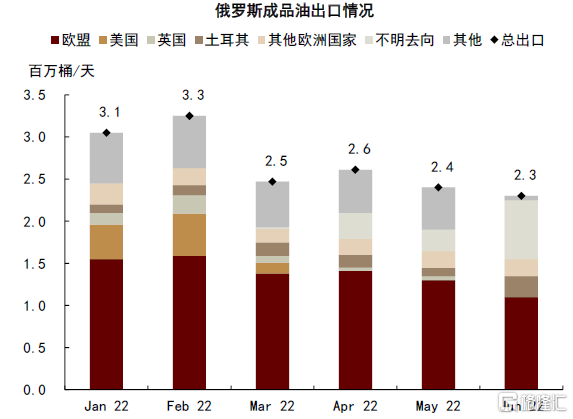

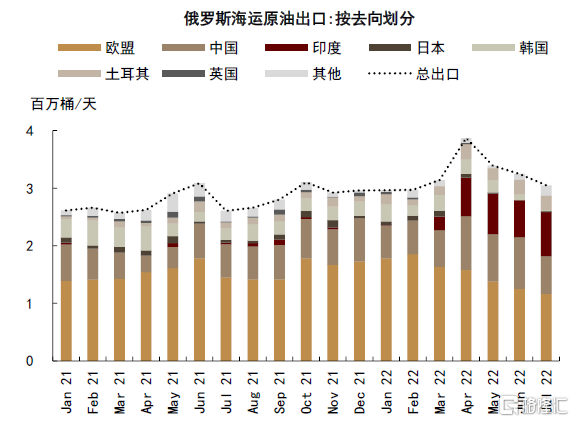

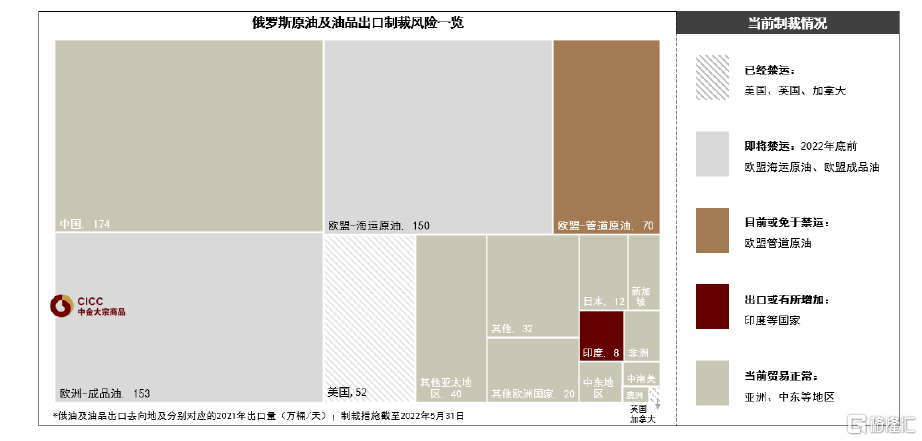

當前來看,俄烏衝突發生以來,俄羅斯石油產出在4月環比重挫95.5萬桶,降至1005萬桶/天附近,其中成品油出口需求下滑和俄國內煉廠投入減量為主要原因。截至6月,俄羅斯成品油出口已較俄烏衝突前減少了約100萬桶/天。據路透船期數據,近期俄原油出口也出現環比下滑,2022年7月俄羅斯海運原油出口總量為305萬桶/天,環比減少20萬桶左右,但仍處於歷史正常水平。雖然俄羅斯原油產量近期持續環比修復,據彭博數據,7月產量已增至1073萬桶/天,但隨着美國、加拿大、英國和歐盟相繼加入俄油制裁行列,往前看,俄油及油品出口仍將面臨300-350萬桶/天的“表觀減量”。我們認為雖然OPEC+決定在9月繼續小幅增產,但實際產量上大概率仍為疫情後缺口的繼續修復,或難以填補俄羅斯原油的潛在缺口。

圖表:俄羅斯原油產量不確定性仍存

資料來源:彭博資訊,中金公司研究部

圖表:俄成品油出口減少約100萬桶/天

資料來源:路透社,中金公司研究部

圖表:俄海運原油出口環比下滑,但仍處正常區間

資料來源:路透社,中金公司研究部

圖表:歐美對俄製裁帶來300-350萬桶/天的表觀制裁量

資料來源:IEA,中金公司研究部

往前看,供應風險持續,原油價格或仍由“基本面+溢價”組成

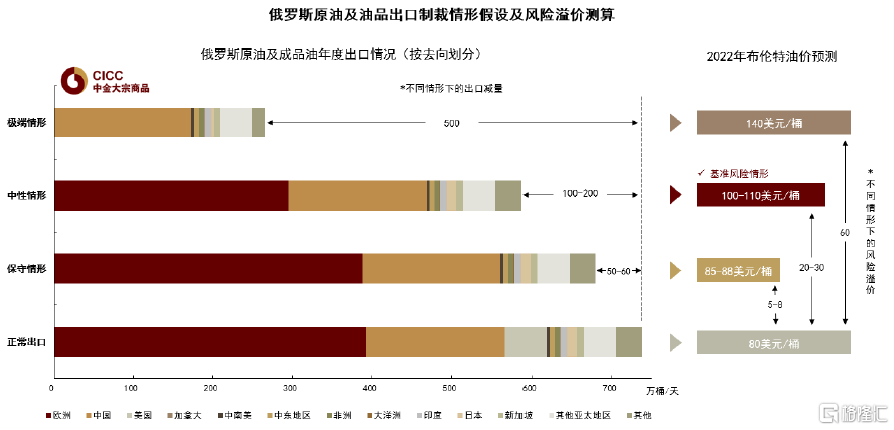

從基本面來看,我們認為OPEC繼續增產或仍為疫情後產量缺口的修復,而非貢獻新的增量,石油市場供需緊平衡、甚至小幅短缺的格局尚未改變,當前布倫特原油期貨近遠月升水也仍處於較高水平。往前看,在下半年、特別是需求旺季階段,對俄製裁導致的原油供應風險仍將對風險溢價形成支撐,而OPEC+選擇在9月繼續增產或難以抵消溢價,原油價格或仍將由“基本面+溢價”組成,2H22布倫特油價中樞或仍位於100-110美元/桶區間(詳見我們於2022年5月31日發佈的研究報吿《2H22能源展望:從斷供恐慌到減量平衡》。此外我們提示,目前來看歐洲對可替代能源的選擇空間仍較為有限,因此供給側方面,歐盟對俄製裁措施的實際執行力度或將成為2H22原油價格的重要不確定因素。

圖表:俄油供應風險仍存,2H22原油價格或仍維持“基本面+溢價”模式

資料來源:IEA,中金公司研究部