中金:上調匯豐控股(00005.HK)目標價至62.32港元 維持中性評級中金髮表研究報告指出,匯控第二季收入127.72億美元,按年增長1.6%;歸屬母公司普通股股東淨利潤54.86億美元,按年增長61.5%,大幅高於該行預期,主要來自利率上升帶動淨利息收入改善、經營費用控制良好、撥備計提好於預期以及遞延所得稅資產的一次性因素。該行認爲,匯控成本削減計劃目前尚有10億美元削減和24億美元達標支出有待完成,預計下半年達標支出與出售法國零售業務會給公司營業費用帶來一定短期壓力,但中長期看,當前匯控成本紀律性顯着好於歷史水平。另外,中金分別上調對匯控的2022及2023年盈利預測43.4%及12.4%,至132.24億及186.47億美元。維持對其中性評級,上調目標價8.9%至62.32港元。

中金:下調信義光能(00968.HK)目標價至17.5港元 評級跑贏行業中金髮表報告指,信義光能上半年業績符合預期,下半年盈利能力有望提升,維持跑贏行業評級,但考慮到上半年光伏玻璃盈利能力下降,下調目標價8%至17.5港元。報告指,隨着下半年硅料產能釋放,硅料價格處於高位局面改善,認爲下半年光伏裝機需求有望大幅提升,利好光伏玻璃需求。考慮到上半年光伏玻璃毛利承壓,該行分別下調信義光能今明兩年盈利預測26%和8%,至分別54.13億和84.65億元,相信成本壓力下降後,下半年光伏玻璃盈利能力將改善。

瑞士信貸:下調小米集團(01810.HK)目標價至14.2港元 維持跑贏大市評級瑞信發表評級報告,預料小米次季收入按年跌20%至700億元人民幣,低於彭博預測的12%;毛利率爲17%,與市場預期一致。而基於較低銷量、較高支出及較少的非營運收入,該行料經調整淨利潤按年跌68%至21億元人民幣,亦低於彭博預測。該行將集團今年、明年及2024年智能手機交貨量預測分別由1.78億部下調至1.65億部、由1.96億部下調至1.82億部以及由2.06億部下調至1.91億部,以反映海外市場的影響遜於預期。該行又將集團今年、明年及2024年調整後每股盈測下調23%、13%及14%,以反映較低的銷量或平均售價,及較高的營運支出,並將其目標價由15.5港元下調至14.2港元,維持其評級爲跑贏大市。

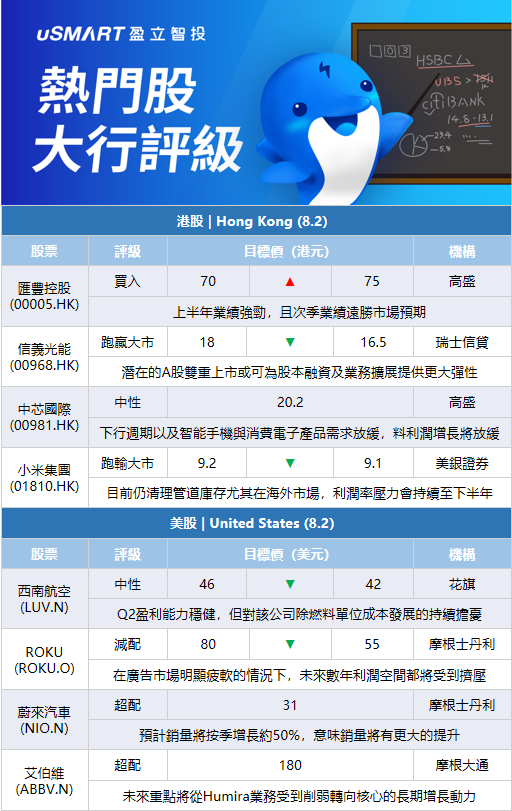

瑞士信貸:下調信義光能(00968.HK)目標價至16.5港元 評級跑贏大市瑞信發表報告指,信義光能今年上半年純利爲19億元,按年下跌38%,符合早前盈警公佈的料跌33%至43%。盈利倒退主要由於太陽能玻璃毛利率由去年同期51%的高基數,回覆正常至今年上半年的27%。該行表示,信義光能公佈計劃於A股上市,而集團目前有淨現金,相信潛在的A股雙重上市,或可爲股本融資及業務擴展提供更大彈性。瑞信下調信義光能股份目標價,由18港元降至16.5港元,評級維持跑贏大市,並調低集團今年至2024年每股盈利預測3%至19%,反映成本假設提高。

高盛:上調匯豐控股(00005.HK)目標價至75港元 評級買入高盛發表報告,指出匯豐控股上半年業績強勁,且次季業績遠勝該行和市場預期,將匯控2022至2025年各年每股盈測分別上調11%、6%、3%及4%,每股派息預測分別上調4%、3%、4%及8%,將目標價由70港元上調至75港元,評級買入。相比起集團預計有形股本回報率(ROTE)自2023年起至少可以達到12%,高盛預期,匯控2023和2024年ROTE分別可達12.1%和12.8%。高盛估計,匯控下一次回購將在2023年第四季進行,金額5億美元。

高盛:下調信義能源(03868.HK)目標價至5.9港元 維持確信買入名單內高盛發表報告指,信義能源今年上半年業績遜預期,純利按年上升0.4%至6.23億元,較該行預測低26%,主要由於稅率上升及項目併購放慢。該行表示,集團的發電量穩定增長,但部分項目的稅收優惠到期,令有效稅率提高。受疫情影響,預期集團今年的新增項目或會延遲,但明年可能會加快。高盛下調信義能源股份目標價,由6.3港元降至5.9港元,維持買入評級,續列確信買入名單內,並調低集團今年至2025年各年盈利預測介乎2%至12%,反映最新的有效稅率。

高盛:下調中芯國際(00981.HK)評級至中性 目標價下調至20.2港元高盛發表研究報告指,雖然仍然看好中芯國際長期增長前景,但由於行業進入下行週期,以及智能手機與消費電子產品需求放緩,預期公司近期利潤增長將放緩,預測收入將從今年第二至第三季的按年增長40%及29%,放緩至第四季的增長10%,明年首季料下跌6%,至明年第二季才恢復增長6%。高盛預測,中芯今年營業利潤將按年升30%,明年則跌5%。鑑於市場需求疲軟,高盛將中芯2023至2028年收入預測削減1%,毛利率預測下調0.4至0.7個百分點,2023至2028年的營業利潤和淨利潤預測亦下調3%至5%,目標價下調至20.2港元,評級由買入降至中性。

美銀證券:下調小米集團(01810.HK)目標價至9.1港元 評級跑輸大市美銀證券發表報告,將小米次季經調整純利預測下調28%至19億元人民幣,意味按季跌33%,按年跌70%,以反映次季智能手機出貨量放緩、銷售均價或利潤在促銷期間承壓、庫存清理,以及電動車營運支出不斷上升。該行料集團銷售錄得696億元人民幣,意味按季跌5%,按年跌21%,同時實際營運利潤率或進一步按季跌至2.5%,意味按季跌1.2個百分點,按年跌3.5個百分點。該行表示,集團目前仍清理渠道庫存,尤其在海外市場,意味其銷售均價或利潤率的壓力會持續至下半年。該行表示,將集團在2022至2024年調整後盈利預測下調7%至15%,以反映前景展望疲軟,並將其目標價由9.2港元下調至9.1港元,重申其評級爲跑輸大市。

摩根大通:維持艾伯維(ABBV.N)超配評級 目標價180美元摩根大通分析師Chris Schott認爲上週五艾伯維股價在財報後的走低是增持的機會。該分析師認爲,未來6-9個月,公司的重點將從Humira業務受到削弱轉向核心的長期增長動力。Schott在研報中稱,上週五的疲軟主要反映了2023年和2024年Humira的削弱曲線缺乏額外的清晰度。分析師指出,艾伯維公司仍然是他最看好的公司之一,對其評級爲超配,目標價爲180美元。

花旗:將西南航空(LUV.N)目標價從46美元降至42美元 維持中性評級花旗銀行分析師Stephen Trent將西南航空的目標價從46美元降至42美元,並保持對該股的中性評級。特倫特在研報中稱,西南航空股票的風險/回報“似乎相當平衡”,一方面是因爲第二季度盈利能力穩健,資產負債表“屬行業領先”,另一方面,也考慮到對該公司除燃料單位成本發展的持續擔憂,以及管理層關於6月是創收高峯月的言論。

古根海姆:將百思買(BBY.N)目標價從100美元下調至85美元 維持買入評級古根海姆分析師Steven Forbes將百思買的目標價從100美元下調至85美元,並保持對該股的買入評級。Forbes告訴投資者,雖然他在該公司公佈了“令人失望”的第二季度初步業績報告之後降低了預期,但他認爲該公司更新的2022年前景的增量風險有限,部分原因是下半年淨銷售額現在低於2019年水平。他仍然認爲風險/回報狀況良好,特別是考慮到管理層承諾每年派發4.6%的股息。

Summit Insights:將安森美半導體(ON.O)評級從買入降至持有Summit Insights分析師KinNgai Chan將安森美半導體的評級從買入下調至持有,但沒有設定目標價格。該分析師現在預計安森美半導體的財務表現在近期到中期內會有所減緩。Chan在研報中稱,消費和計算終端市場已經進入“調整模式”,而汽車和工業終端市場的“全行業雙訂單”將在未來幾個季度有所減緩。

Atlantic Equities:將艾伯維(ABBV.N)評級從超配下調至中性Atlantic Equities分析師Steve Chesney將艾伯維評級從超配下調至中性,目標價從178美元下調至162美元。該分析師表示,該公司核心業務的“漸進式疲軟”暗示上調預期的步伐放緩。隨着抗炎藥Skyrizi/Rinvoq的大多數新增適應症已被批準,Chesney認爲艾伯維的免疫藥物方面的長期增長前景並不樂觀。

摩根士丹利:將ROKU(ROKU.O)目標價從80美元下調至55美元 維持減配評級摩根士丹利分析師Benjamin Swinburne將Roku目標價從80美元降至55美元,並保持減配評級。分析師在對該公司的財報回顧中說,雖然他預計增長將放緩,但這種放緩的速度,加上毛利率下降和即將出現的息稅前利潤方面更大的損失“帶來了更多的問題,包括Roku庫存對廣告商的相對價值,以及如何確定股價的估值下限”。Swinburne補充說,Roku今年大幅增加運營費用的決定“被證明是不合時宜的”,因爲在廣告市場“明顯疲軟”的情況下,在未來數年裏利潤空間都將受到擠壓。

巴克萊:將賽默飛世爾(TMO.N)目標價從630美元上調至685美元 維持超配評級巴克萊分析師Luke Sergott將賽默飛世爾目標價從630美元上調至685美元,並保持對該股的超配評級。Sergott在研報中稱,該公司本季度的業績繼續“打出全壘打,而且我們看到了進一步的發展空間”。該分析師稱,該企業有“有很多方面的業務可以抵消許多宏觀上的不利因素,並創造一個非常穩定的增長局面。”

摩根士丹利:預計蔚來汽車(NIO.N)銷量環比增長將達50%摩根士丹利分析師Tim Hsiao指出,蔚來7月銷量達到10,052臺,同比增長27%,環比降22%,處於他預測的1萬-1.1萬的低端。分析師補充說,蔚來一直在與供應鏈合作夥伴密切合作,並預計在未來幾個月裏加快汽車產量。Hsiao預計蔚來銷量將按季增長約50%,達到3.6-3.8萬輛,這意味着8月/9月的銷量將有更大的提升,這主要是由ET7和ES7以及改進後的ES8、ES6和EC6驅動。另有消息稱蔚來或將推出另一個子品牌,但在其進一步明確戰略之前,這並不算重要事件。該分析師對該股的評級爲超配,目標價31美元。