本文來自格隆匯專欄:劉煜輝

本篇為中國社會科學院教授劉煜輝在天風證券“馭勢而為”2022年中期策略會上作題目為《牛熊存乎一念間》的致辭。

劉煜輝認為A股估值驅動的核心是分母而非分子,其實就是參與資本市場的每個投資者對周邊的人和事以及對這一套系統的滿意度和信任度,最終形成一個合力方向的結果。

可以用三個字表達最近整體氛圍上流動的變化,即“隨、和、寬”,最終形成牛熊的狀態空間。

牛熊存乎一念間,過去2個月系統中這種“隨、和、寬”的氣氛不是一種策略性的,可能是一種方向性的。如果是方向性的,中國的牛市趨勢沒有結束,依然在這個趨勢中。

會議實錄

大家下午好,歡迎大家參加天風2022年中期策略會。

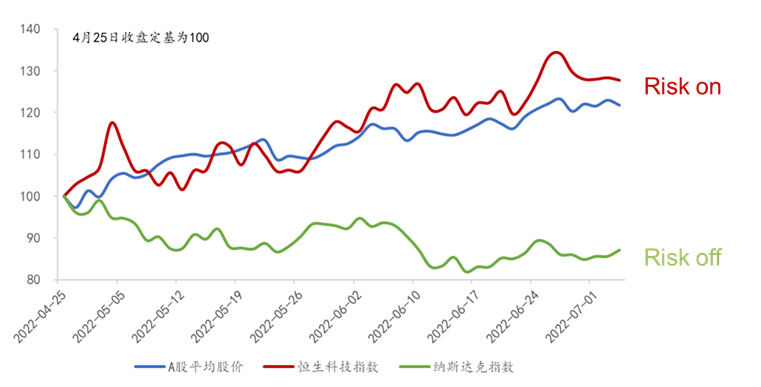

今年的市場非常動盪,過去半年多經歷了兩次牛熊翻轉,去年12月發生過一次牛熊翻轉,一直延續到今年4月底,整個市場處於一個負向情緒疊加的狀態,逐漸演變成熊市的risk off,其實就是因為受到俄烏衝突和疫情兩個變量的衝擊,分母發生了變化。4月底5月初市場又發生了一次翻轉。這麼短時間翻轉兩次非常罕見,也使投資者風險偏好波動加大,市場多空焦灼。

如何看待這個市場?

我個人認為一定要抓住市場的核心問題,才能看出端倪,核心問題就是“背離”。5月初開始逐漸企穩以後,市場形成了一波明顯的向上趨勢。然而國內外市場出現明顯背離,因為美國抓住有利的時間窗口大規模加息縮表,調整財政貨幣赤字化帶來的巨大效應,付出的代價就是美國帶領的全球金融市場進入Risk-off模式,5-6月納斯達克指數下跌11%,然而與此同時A股平均股價漲幅相較四月底低點上漲25%。

有同志説這是因為中國資本項管制境內外隔開的,也不盡然,港股中概股和美股中概股的漲幅,也和美股其他股票出現明顯的背離,因為他們代表了中國資產,港股中概股的漲幅甚至比A股平均估價的漲幅還要更高一點,這一漲一跌背離接近40%,背後發生了什麼?

A股估值驅動的核心是分母而非分子

回到我們A股估值驅動的靈魂,資深投資者都有感覺,A股估值驅動的核心是分母而非分子,其實就是參與資本市場的每個投資者對周邊的人和事以及對這一套系統的滿意度和信任度,最終形成一個合力方向的結果。

2019年到2022年走了一波牛市,就是一個整體風險偏好拾階而上的過程,平均股價指標形成了完美的均線上升趨勢,從19年1月的11.5上漲到去年11月的高點26.89,長達三年升幅達到了150%。這對應的三年是國家運勢比較順,從18年的貿易戰、科技戰,到20年新冠疫情,之前全球大流行的時候,中國得益於治理的優勢成為安全的孤島享受到外部供應鏈斷裂的紅利,經濟三駕馬車中出口一枝獨秀,中國的進出口總額從4.5萬億美元擴大到6萬億美元,是全球第一大貿易體。

這一段時間股票市場拾階而上,實際上反應的就是市場對這一套治理和系統的認可,也就是這個系統裏面絕大多數人投了滿意的票,用投資股票的方式,最終形成一個向上的合力。

但是這個條件在去年12月開始出現了變化,去年12月到今年4月長達5個月時間,熊市情緒愈演愈烈,分母受到兩大非線性因素衝擊。

首先是俄烏戰爭,不論戰場上誰勝誰負,核心在於地緣政治的牌局一下子把歐洲打垮了,美國大獲其利。美元的信用本位基礎在長達十年的量化寬鬆和過去三年的財政赤字貨幣化下岌岌可危,因此中國在過去三年中美博弈過程當中逐漸佔上風,從去年我們外交和沙利文的交鋒,包括我們領導人對外的語境,都能夠感覺到美國是相對吃力的。

但是因為俄烏戰爭,美國重拾政策轉身的空間,G2之前形成的“共存共治”均衡格局被打破,這個天平開始明顯傾斜,歐元資產大量資金流向美元,重新夯實美元信用本位,快速修復美元資產市場。回頭看今天美國能夠下這麼大的決心,甚至有人用30年前的沃爾克時刻來形容美國退出量化寬鬆退出MMT的強大決心,正是來自於地緣政治改變的外部環境。所以天平的傾斜,對我們而言壓力很大。

第二個是疫情的翻轉,病毒變異為奧密克戎以後,西方迅速放開建立抗體優勢,一時間對我們來説確實相對被動,甚至上海作為中國全球化產業鏈、供應鏈的樞紐被影響近3個月,整個長三角都受到系統性波及。在兩個非線性因素的衝擊下,我們看到周邊的人焦慮的情緒愈演愈烈,最後演變成市場的劇烈調整,刀削斧劈,勢如破竹。

整體氛圍的流動變化:“隨”,“和”,“寬”

回頭看最近兩個月市場企穩拾階而上,重新找回信心,背後一定是分母發生了變化,根據我的歷史經驗感知,能夠體會到整體氛圍有一個流動的變化。我用三個字表達:“隨”,“和”,“寬”。

“隨”,我覺得隨字代表中國儒釋道思想智慧的精華,就是隨便,不較勁,隨時而變,實事求是。放到我黨工作的精髓就是實事求是,過去兩個月體會到周邊的人和事“隨”的因素越來越高,從防疫、到外交、經濟,隨的感覺越來越深了。我最近在大江南北集中跑了五六個城市,感覺防疫管理有明顯變化,方便程度極大提升,更加科學精準,貼近客觀事實。

“和”,中文講的“和”就是一團和氣,和諧、和順、和美,降低鬥爭性,平和安撫系統內各種矛盾。

“寬”,我們投資專業的第一反應是政策寬鬆,財政、貨幣放水,剛才姚老師給我們用數據描繪了中國經濟受疫情的衝擊,經歷過去4個月這麼強烈的疫情衝擊,政策寬鬆,才能更快從坑裏面爬出來,這是必要的。

我覺得更形而上的高度講的“寬”是“寬容”,寬容的內涵更豐富了,寬容意味着對整個系統內每一個主體採取包容的態度,允許每個主體進一步發揮自己的主觀能動性,激發市場主體的活力,這方面包括對民營經濟發展,也包括對我們每一個個體的言行更加寬容。正是因為以上幾點事實上構築了A股風險偏好的變化。

與此同時,外部環境也在發生變化,G2某種程度形成“暗合”。我7月4號講,美國在加緊清除MMT“排毒”,6月15日國常會提出穩經濟“不透支未來”,習主席最近在武漢考察時講到“爭取今年我國經濟發展達到較好水平”,也就是説中國不會用對經濟中長期發展有傷害性的短期政策。

近期G2之間的互動,雙方目標只有一個,對美國而言是降低通脹,對於中國而言是成本的下降,因為我們是全球化供應鏈的世界工廠。近期一眾大宗商品價格下跌,之前我説油是大宗商品的最後一個堡壘,昨晚(7月5日)價格下跌,這都是G2雙方“暗合”治理通脹。

牛熊存乎一念間

我們現在看到的就是內外形成合力的結果,如果這個狀態能延續下去,市場的牛熊存乎一念間。因為5月初的時候看這個市場,這些起化學變化的trigger還不明顯,我們講市場發生熊市的反彈,經歷了5個月的熊市,我們“5窮6絕7翻身”,過去三年的平均股價11.5漲到26.89,4月25日跌破了19-20中樞位置,市場處於這個點位的時候掙扎的慾望是最強烈的,那時候我講從交易上講熊市反彈的物理條件已經具備,但trigger還有待觀察。隨着系統“隨、和、寬”氣氛越來越濃,物理條件疊加化學變化,最終形成了當前的狀態。

如果“隨、和、寬”這樣一個氣氛變化的趨勢能夠延續,大家也完全可以回過頭來看,市場還處在2019年開始的牛市當中,過去5個月(2021年12月至2022年4月)可能只是一箇中途調整。牛、熊就是一個心態的變化,關鍵在於觀察分母。

5月初我的心態也是比較焦慮的,懷着好奇的心態觀察5-8月這個時間窗口,認為是今年最有可為的時間窗口,不知道反彈能夠持續多長。然而現在是一個很放鬆、對未來存在期許甚至抱有很大憧憬的積極心態,過去2個月系統中這種“隨、和、寬”的氣氛不是一種策略性的,可能是一種方向性的。如果是方向性的,中國的牛市趨勢沒有結束,依然在這個趨勢中。牛熊存乎一念間,境隨心轉,看你的心是什麼樣的狀態。

另一個角度,從市場的微觀結構來看,因為這個市場在短期內經歷了兩次牛熊翻轉,大量的“踏空者”的存在,意味着市場很難深跌。今年是中國的關鍵時間點,隨着確定性逐步明晰,場外的踏空者是最焦慮的,他們要尋求一個合適的時點重新回來,這樣的狀態下注定這一輪的趨勢會走得更遠。

當下如何形成有效率的交易結構,取得更好的投資業績?

這也會發生動態的變化,我在5月初的時候説關注兩個方向,一個是不受虐的股票,剔除情緒因子影響後經受住了五個月下落市考驗的股票,“板蕩識真金”,其背後一定有不一樣的條件和基本面。

另外一個是過度受虐的股票,飽受情緒虐的股票,由於市場的微結構,賽道過度擁擠,市場從牛轉到熊的時候,大家奪路而逃的時候形成踩踏,往往非常血腥。特別是一些去年下半年做了定增的公司,在今年前4個月中被腰斬,甚至膝展、踝斬。這樣的股票就像被摁在地板上的彈簧,一旦按在上面的力出現松馳,就會發生強力反彈,誰被壓得最狠,誰就反彈最多。回頭去看過去的2個月,在市場從熊轉牛的過程中,以風光電為代表的新能源一躍而起,快速填平深坑。

到了當下中游擊水的位置,境隨心轉,環境和條件都發生變化,策略也相應的會發生動態調整。場外那麼多的踏空者會進來接那些已經把坑填平的風光電嗎?這就決定了市場大概率會從第一階段非常鮮明的結構化狀態向着一個結構發散的階段轉化。

即便是賽道的方向,也會向細分領域轉化。比如新能源的方向,一定是圍繞技術迭代、結構創新等方向尋找有效率的資產,元素週期表的認知會進一步昇華,一定是沿着這個方向去淘金。比方説磷酸鐵鋰龍頭德方納米很快創出新高,正是因為材料技術的創新,圍繞着能量密度的形成,磷酸鐵鋰在競爭飽和的情況下,一定是發生了核心技術的升級。未來在技術升級的過程中,可能會不斷出現漲5倍、10倍的公司,市場都是這麼走出來的。

其次是元素週期表的再認知昇華:過去兩年最火的元素是鋰鈷鎳硅,今年最火的元素無疑是磷和錳,未來可能還有鈦……資本追逐的永遠是能量密度和能源轉換效率。比如市場對磷元素的發掘,原本市場對磷的認知是傳統農業週期農藥化肥的週期股,現在疊加了新能源的第一工業元素,供給端不可再生的資源,高環保的門檻,所有磷礦到磷相關的產品供給的平衡,意味着他的護城河提高,這就是分母變化的條件。

第三是轉基因。這是我去年看得比較多的分母有可能發生劇變的領域,因為靠分子只能享受分子盈利的週期,如果分母處在一個裂變的時間窗口,就是5倍股、10倍股,要沿着這個領域去發掘股票。

中國是世界上最必要也最迫切需要推進轉基因技術的國家,沒有之一。習主席去年多次提到能源安全和糧食安全,這就是歷史性的戰略前瞻,俄烏戰爭發生以後,馬上就變成現實的危機。

轉基因就是農業的工業化過程,必然帶來過去傳統農業中一系列元素的重估,這個過程要去對標美國,我最近請教了很多農化的專家,農藥在美國安全認證的標準遠高於醫藥,因為農藥對應的是食品,面對的是廣大健康族羣。而醫藥對應的是小部分病患,所以農藥公司在美國估值很高,農藥的技術門檻更高,是生物合成化學,為什麼不能予以成長股的估值?這個就是機會。我覺得中國轉基因處於從0到1的時間窗口,中國一定會出中國人主導的現象級的農化產品,這是一個必然,這就是機會。

第四是國企改革,資產注入正當時。我們必須認知到中國是一個特殊的體制經濟,龐大的國有資產如何提高效率?一定是藉助資本市場,所以國有企業改革值得關注。

從產業方面的視角來看,我認為電力和航天軍工是國企改革機會最大的兩個領域。中國的電力能源公司主體資產是煤電,煤電的市場估值很低,如果把體外大量可再生能源資產通過資產注入的方式進行置換,具有巨大的機會空間。如果置換完成,再回頭看國有能源公司,可能上千億市值也不罕見,國資委有強大的動力驅動置換。

航天軍工對應的是中國科研體制改革的問題,很多人質疑中國這麼一個體制下面,我們搞不好科研、搞不好創新,我們的科研生產力從哪來?最終還是要回到資本市場,我們着力點背後是軍工企業背後所依託的龐大的科研院所,怎麼把科研院所,中國最一流的知識資本、人力資本都集中在科研院所裏面,利用資本市場把這些人力資本和知識資本最後轉化成中國科技的生產力,這是一個很大的命題。這兩個板塊在國企改革中具有較大機會。

最後,在市場中保持一個安定的心態,必須牢牢把握一些基本的觀念。

中國的長期經濟狀態恐怕就是一個“滯”和“脹”長期並存的狀態,關鍵是能否找到一套有效的治理方式去遏制滯脹的邊際惡化。股票是看邊際的變化,並不是滯漲決定牛熊,而是根據能否解決滯脹決定牛熊。

再談談美股,我個人認為大家看美股一定要參照美股的恐慌指數,可能更有意義。我們看到美股這回的技術性熊市下跌近30%,但是恐慌指數波瀾不驚,沒有形成鏈式傳染反映模式。背後是華爾街對美國清理財政貨幣赤字化的認可,這對美國是一種良性的治療,儘早清算過去的財政赤字貨幣化或者更長期的量化寬鬆給美元信用本位的基石所造成的損害。美國今天之所以能夠承受這樣一個陣痛,下這麼大的決心去撤退,正是因為地緣政治的牌局,歐洲垮掉了,美國大獲其利,這是天賜良機,這是我關於美股的看法。