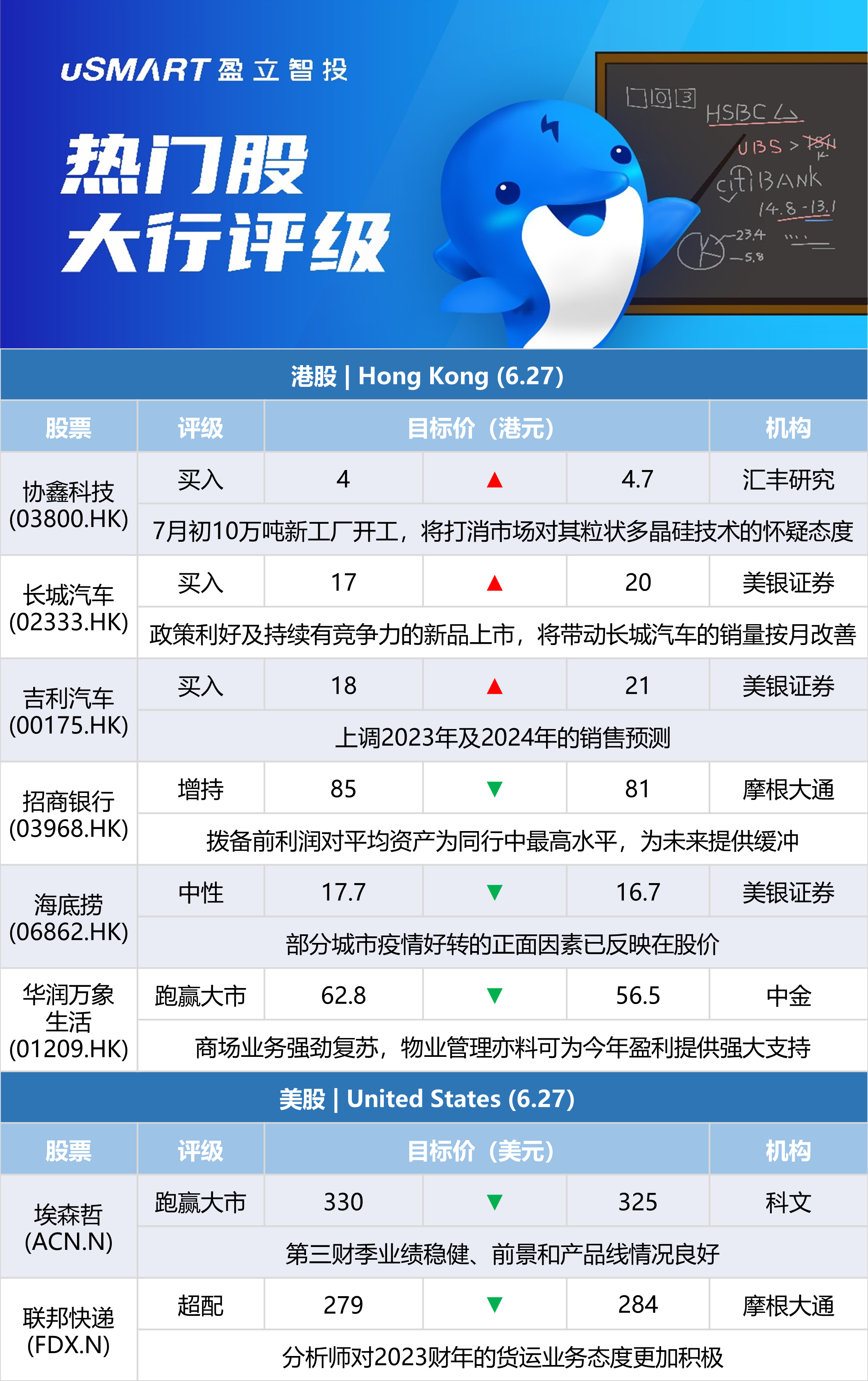

匯豐研究:將協鑫科技(03800.HK)目標價由4港元升至4.7港元 評級買入

匯豐環球研究發表報告指,與其他太陽能股比較,協鑫科技股價近期表現良好,可見只作長倉的投資者興趣上升。但部分投資者仍對其粒狀多晶硅技術持懷疑態度,部分關注點包括拓展能力、成本優勢和質量問題。該行預期,隨着其下一裏程碑,即7月初位於四川樂山的10萬噸新工廠開工,將解決市場對這個問題的憂慮,樂山的生產也可更好證明顆粒狀聚合物的成本優勢和質量。匯豐上調協鑫目標價,評級維持買入。

瑞士信貸:將中國燃氣(00384.HK)目標價由15港元下調至14.5港元 評級跑贏大市

瑞信發表評級報告指,由於農村燃氣接駁業務下跌,中國燃氣今年核心盈利爲80.5億港元,按年跌22%,符合該行預期;總股息按年持平,核心盈利派息比率由28%升至38%。該行指,受合約量增加和更快的成本轉嫁,2023年有信心單位毛利每立方米可維持0.5元;零售氣量有望按年增長10-13%。考慮到人民幣匯率下跌及公司最新指引,將公司23年至25年每股盈測稍微下調3%至5%。

中金:下調中國燃氣(00384.HK)目標價至17港元,評級跑贏行業

中金髮表報告,下調中國燃氣目標價23%至17港元,以反映盈利預測下調。中金指,中燃2022財年核心純利按年跌22%至80.5億港元,符合預期,公司指引2023財年業務穩定,零售燃氣銷售按年料升10%至13%,零售單位毛利每立方米0.5元,並料自由現金流將轉正,2023財年純利恢復正增長。另公司未來擬分拆智能生活服務業務,中金料或推動中燃獲潛在估值重評。考慮到中燃2023財年天然氣採購成本上升,中金將23財年淨利潤預測下調35%至90.8億港元,並料24財年盈利預測爲102億港元。目前估值相當於預測23和24財年市盈率分別7倍和6.2倍。

美銀證券:將長城汽車(02333.HK)目標價由17港元上調至20港元,評級買入

美銀證券發表報告表示,將長汽22年銷量預測下調6%,但將23和24年銷量上調0.5%和0.7%,因產品組合改善,上調對其22年毛利率預測,將22年、23年、24年EPS預測分別降1%、升0.3%和升0.4%。該行將其目標市盈率由16倍更新至18倍,上調H股目標價,因其持續推出產品和估值有吸引力。鑑於其A股估值過高,該行重申其長汽A股評級跑輸大市。該行預計,供應鏈將復甦,“汽車下鄉”和購置稅政策,以及持續有競爭力的新品上市,將帶動長城汽車的銷量按月改善。

美銀證券:將吉利汽車(00175.HK)目標價由18港元上調至21港元,評級買入

美銀證券發表評級報告指,考慮到吉利今年首五個月的銷量及最新車型銷售渠道,該行將公司今年銷量預測下調7%,惟將明年及2024年的銷量預測分別上調1%及2%。該行表示,由於原材料成本上升、疫情以致使用率低於預期、以及芯片供應受阻,故將公司今、明及2024年每股盈測分別下調21%、1%及1%,將其目標價上調至21港元,重申買入評級。

摩根大通:將招商銀行(03968.HK)目標價由85港元下調至81港元,評級增持

摩根大通發表報告指,計及招行首季表現及疫情對業務的影響,將2022至2024年盈利預測各上調1.85%、1.67%及2.3%,指其去年零售存款水平明顯高於同行的平均水平,不良貸款覆蓋率亦在全國性銀行中較高,撥備前利潤對平均資產亦爲同行中最高水平,爲未來提供緩衝。摩通指,將招行目標價下調至81港元,維持增持評級。

美銀證券:將海底撈(06862.HK)目標價由17.7港元下調至16.7港元,評級中性

美銀證券發表報告,將海底撈目標價下調至16.7港元。該行將海底撈今明兩年每股盈測分別下調67%和19%,至0.08元和0.38元,以反映疫情影響。同時預計今年上半年將出現虧損,但能被海外市場復甦和虧損門店已於去年關閉部分抵銷。該行認爲海底撈是疫情影響改善的受益者,但考慮到短期復甦路徑或顛簸,及目前估值合理,因部分城市疫情好轉的正面因素已反映在股價,重申中性評級。

中金:下調華潤萬象生活(01209.HK)目標價至56.5港元,評級跑贏行業

中金髮表報告指,華潤萬象生活管理層參加了該行早前舉行的投資策略日,分享了集團的經營更新。集團的商場業務見底並於5月反彈,商場零售銷售錄得1%按年增長,對比4月爲下跌17%;而同店銷售亦由4月按年下跌25%,收窄至5月下跌11%,顯示業務有強勁復甦。但該行認爲集團在實施租金回扣方面有不明朗性,但相信對整體盈利影響有限,而物業管理亦料可爲今年盈利提供強大支持。下調華潤萬象生活股份目標價10%至56.5港元,並下調集團今明兩年核心盈利預測各4%,分別至21.2億元及27.6億元,反映今年上半年受疫情影響,於部分省份及城市實行租金扣減。

科文:將埃森哲(ACN.N)目標價從330美元下調至325美元 維持跑贏大市評級

科文分析師Bryan Bergin將埃森哲的目標價從330美元降至325美元,並保持對該股的跑贏大市評級。該分析師說,該公司的財報顯示,第三財季業績穩健、前景和產品線情況良好,反映出儘管有宏觀市場的擔憂,但公司需求沒有受到幹擾。Bergin表示,該公司堅實的長期定位、持久的模式和財務能力可能會使經濟放緩(如果發生)對每股收益的任何實質性影響有限;然而,由於估值爭論持續,他承認股價可能會保持區間波動,直到其2023年增長軌跡得到解決。

摩根大通:將聯邦快遞(FDX.N)目標價從279美元上調至284美元 維持超配評級

摩根大通分析師Brian Ossenbeck將聯邦快遞的目標價從279美元上調至284美元,並保持對該股的超配評級。該分析師預計,“在另一個混亂的季度之後,該股將有適度的超額表現”。Ossenbeck告訴投資者,貨運強勁抵消了地面業務的持續低迷,而燃料是收益率的最大貢獻者。該分析師對2023財年的貨運業務態度更加積極。Ossenbeck認爲,聯邦快遞將需要表現並實現TNT快遞的協同效應,同時展示其在結構性提高陸運利潤率方面取得的進展,以獲得更高的市盈率。