來源:華創宏觀

第八期海外論文雙週報圍繞「美國通脹嚴峻形勢」這一主題展開,共選擇三篇論文。第一篇是NBER(美國全國經濟研究所)工作論文(作者包括美國前財政部長薩默斯),核心結論是:當前美國的通脹水平比官方數據顯示的更接近上世紀70年代末的水平,要使當下的核心CPI同比回到2%,幾乎需要與沃爾克時期相似的政策力度;第二篇是BIS(國際清算銀行)工作論文,核心結論是:迄今爲止表明大多數發達經濟體正在陷入工資-價格螺旋的證據不足,但不應低估這種風險。第三篇是PIIE(彼得森國際經濟研究所)的報告,核心結論是:如果取消中美兩國之間關稅、取消對所有國家的鋼鋁和加拿大軟木木材的關稅,美國的CPI通脹將較基準水平下降1.3個百分點。

1、比較過去和現在的通脹

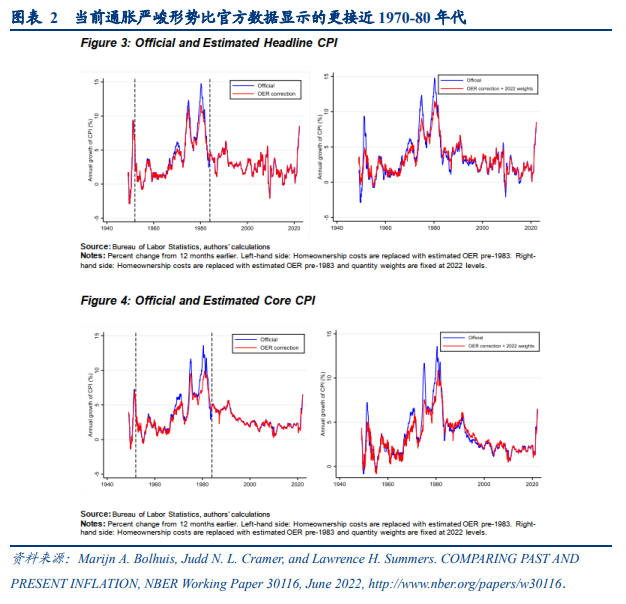

1980年3月,美國CPI同比峯值達到14.8%,在沃爾克大幅收緊貨幣政策之後,1983年7月CPI同比回落到了2.5%,這被認爲是鷹派貨幣政策的力量。美國一些評論人士認爲,與1980年代相比,目前要回到趨勢水平,需要的CPI下降幅度要小得多,因此,政策制定者或許可以在避免產生嚴重宏觀經濟後果的前提下,把通脹降到正常水平。但作者認爲:

1)由於美國消費支出份額變化和住房統計方法差異,直接利用官方數據進行通脹的跨期對比,得出的結論並不穩健。

2)使用重估後的CPI數據表明,當前的通脹水平比官方數據顯示的更接近上世紀70年代末的水平。

3)沃爾克時期的政策緊縮,降低的核心通脹幅度僅有5個百分點,要遠小於官方數據顯示的11個百分點。換而言之,要使當下的核心CPI同比回到2%,幾乎需要與沃爾克時期相似的政策力度。

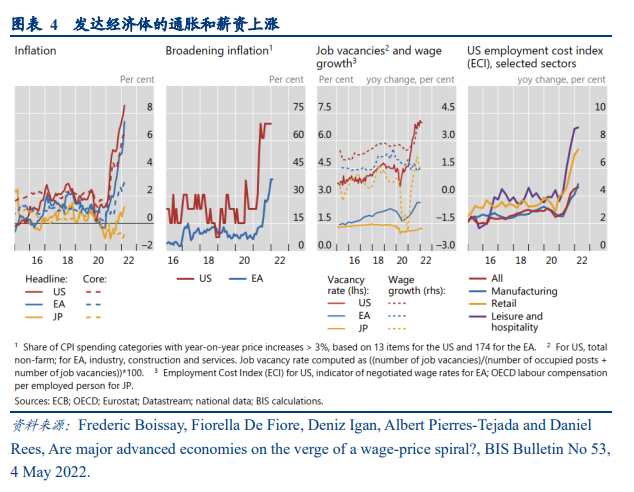

2、發達國家是否處於工資-價格螺旋的邊緣?

本文討論了去年以來市場非常關注的發達經濟體工資-價格螺旋問題,主要結論是:

1)迄今爲止,表明大多數發達經濟體正在陷入工資-價格螺旋的證據不足。

2)但是目前不應低估出現工資-價格螺旋的風險,一些國家的工資增長明顯加快,即使在工資增長低於價格的地方,如果企業在制定價格時考慮到更高的通脹和競爭對手的行爲,通脹也可能上行,並可能帶來更高的工資增長。

3)政策制定者應該適應通脹預期的變化、正視勞動力市場機制(工資指數化、COLA條款等)變化的潛在壓力,這些機制在過去曾使發達經濟體更容易出現工資-價格螺旋。

3、貿易自由化能否降低美國CPI通脹?

隨着美國通脹迭創新高,美國國內關於通過取消關稅、實行貿易自由化來降低通脹的討論也越來越多。觀點主要分爲兩類:一種是降低關稅有利於減輕通脹,美國應該取消特朗普時期以來實行的關稅措施;另一種觀點認爲,降低關稅無益於通脹下行,這類觀點要麼認爲關稅降低只能減輕很少部分的通脹壓力,要麼認爲關稅與通脹無關,並且考慮到美國供應鏈安全,取消關稅是不明智的。

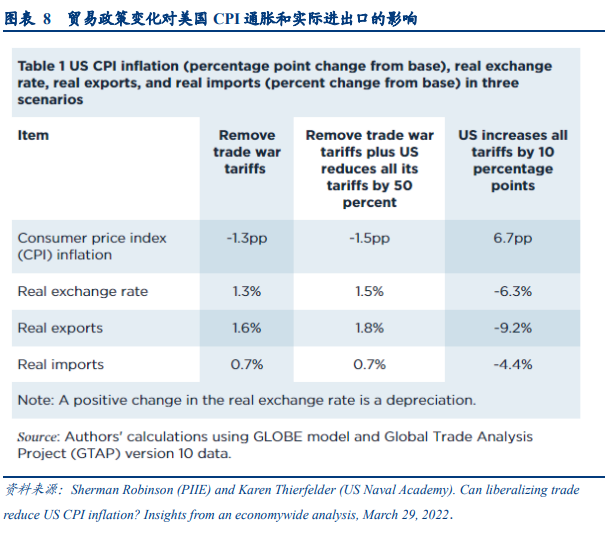

我們選取一篇今年3月美國PIIE發佈的報告,這也是近期支持關稅能夠降低通脹時引用較多的一篇報告。該報告認爲,

1)如果中美兩國取消關稅、美國取消對所有國家的鋼鋁和加拿大軟木木材的關稅,美國的CPI通脹將較基礎水平下降1.3個百分點。

2)價格變化將是一次性事件,取消關稅只會在取消的那一年降低價格。

3)儘管取消關稅不會解決與持續或加速過剩需求相關的宏觀經濟問題,但它可能會對價格造成暫時的下行衝擊,這可能有助於抑制通脹預期。