来源:华创宏观

第八期海外论文双周报围绕「美国通胀严峻形势」这一主题展开,共选择三篇论文。第一篇是NBER(美国全国经济研究所)工作论文(作者包括美国前财政部长萨默斯),核心结论是:当前美国的通胀水平比官方数据显示的更接近上世纪70年代末的水平,要使当下的核心CPI同比回到2%,几乎需要与沃尔克时期相似的政策力度;第二篇是BIS(国际清算银行)工作论文,核心结论是:迄今为止表明大多数发达经济体正在陷入工资-价格螺旋的证据不足,但不应低估这种风险。第三篇是PIIE(彼得森国际经济研究所)的报告,核心结论是:如果取消中美两国之间关税、取消对所有国家的钢铝和加拿大软木木材的关税,美国的CPI通胀将较基准水平下降1.3个百分点。

1、比较过去和现在的通胀

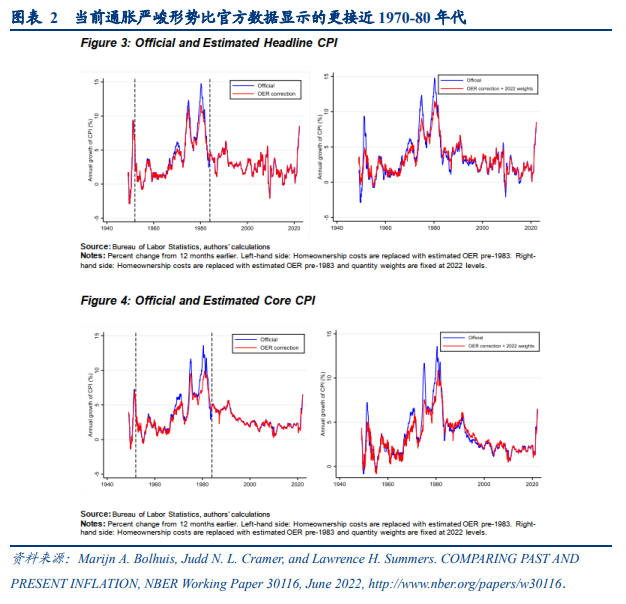

1980年3月,美国CPI同比峰值达到14.8%,在沃尔克大幅收紧货币政策之后,1983年7月CPI同比回落到了2.5%,这被认为是鹰派货币政策的力量。美国一些评论人士认为,与1980年代相比,目前要回到趋势水平,需要的CPI下降幅度要小得多,因此,政策制定者或许可以在避免产生严重宏观经济后果的前提下,把通胀降到正常水平。但作者认为:

1)由于美国消费支出份额变化和住房统计方法差异,直接利用官方数据进行通胀的跨期对比,得出的结论并不稳健。

2)使用重估后的CPI数据表明,当前的通胀水平比官方数据显示的更接近上世纪70年代末的水平。

3)沃尔克时期的政策紧缩,降低的核心通胀幅度仅有5个百分点,要远小于官方数据显示的11个百分点。换而言之,要使当下的核心CPI同比回到2%,几乎需要与沃尔克时期相似的政策力度。

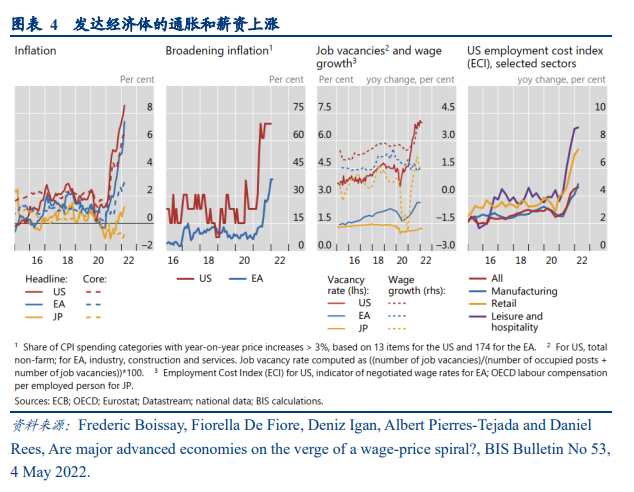

2、发达国家是否处于工资-价格螺旋的边缘?

本文讨论了去年以来市场非常关注的发达经济体工资-价格螺旋问题,主要结论是:

1)迄今为止,表明大多数发达经济体正在陷入工资-价格螺旋的证据不足。

2)但是目前不应低估出现工资-价格螺旋的风险,一些国家的工资增长明显加快,即使在工资增长低于价格的地方,如果企业在制定价格时考虑到更高的通胀和竞争对手的行为,通胀也可能上行,并可能带来更高的工资增长。

3)政策制定者应该适应通胀预期的变化、正视劳动力市场机制(工资指数化、COLA条款等)变化的潜在压力,这些机制在过去曾使发达经济体更容易出现工资-价格螺旋。

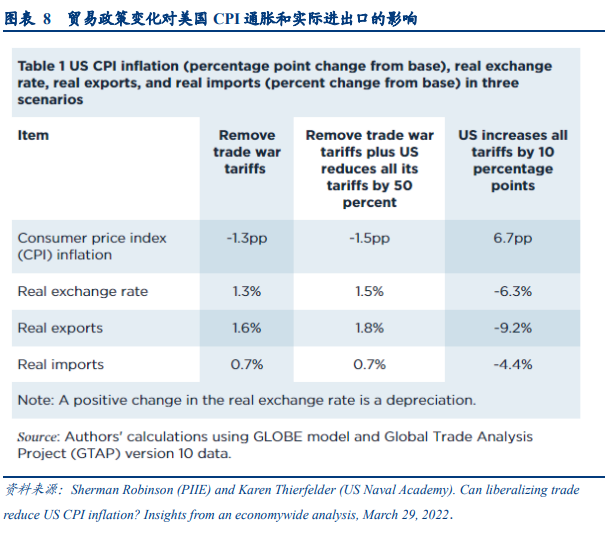

3、贸易自由化能否降低美国CPI通胀?

随着美国通胀迭创新高,美国国内关于通过取消关税、实行贸易自由化来降低通胀的讨论也越来越多。观点主要分为两类:一种是降低关税有利于减轻通胀,美国应该取消特朗普时期以来实行的关税措施;另一种观点认为,降低关税无益于通胀下行,这类观点要么认为关税降低只能减轻很少部分的通胀压力,要么认为关税与通胀无关,并且考虑到美国供应链安全,取消关税是不明智的。

我们选取一篇今年3月美国PIIE发布的报告,这也是近期支持关税能够降低通胀时引用较多的一篇报告。该报告认为,

1)如果中美两国取消关税、美国取消对所有国家的钢铝和加拿大软木木材的关税,美国的CPI通胀将较基础水平下降1.3个百分点。

2)价格变化将是一次性事件,取消关税只会在取消的那一年降低价格。

3)尽管取消关税不会解决与持续或加速过剩需求相关的宏观经济问题,但它可能会对价格造成暂时的下行冲击,这可能有助于抑制通胀预期。