當鉅額流動性被抽走,會發生什麼?

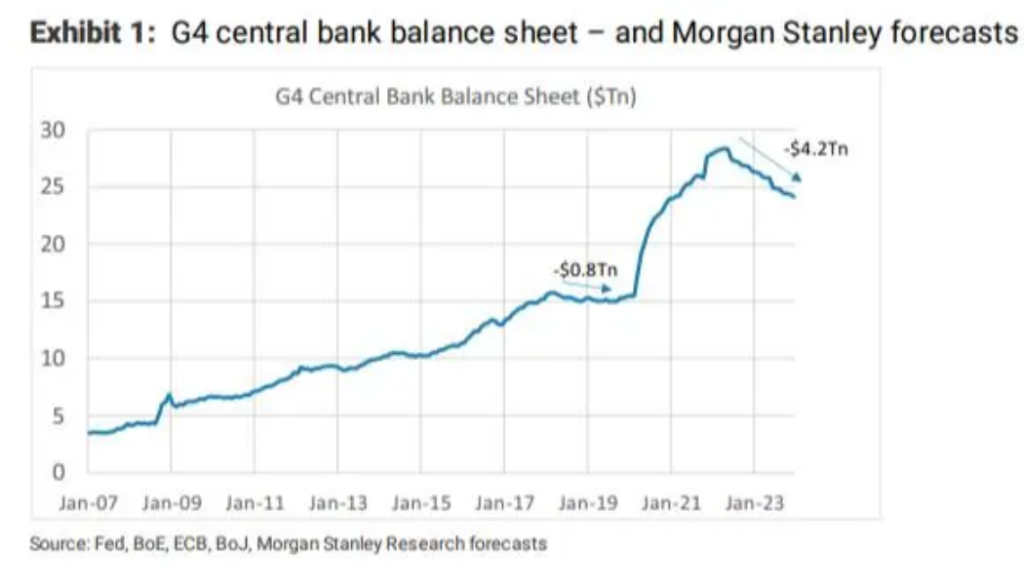

以史爲鑑,2018-2019年時,美聯儲、英國央行、歐洲央行和日本央行將其資產負債表總共縮減了約0.8萬億美元。耶倫在當時打趣道,「這就像看着油漆變幹一樣,平平無奇。」

但那隻是當時,目前隨着通脹的加劇,摩根士丹利預計,到明年年底,四國央行的資產負債表將縮水4萬億美元。

而在本週,加息和縮表將雙管齊下,瑞士信貸策略師Zoltan Pozsar警告稱,情況可能會變得更糟:

如果用電影中的一幕描述當前的貨幣緊縮狀況,《現代啓示錄》中的經典場景十分符合,漫天飛翔的HUEY直升機載着全副武裝的大兵和導彈機槍,伴着直升機揚聲器播放着的《女武神騎行》。

摩根士丹利分析師近期向那些想知道市場會如何應對歷史上最大規模的縮表的人發出一個簡單但有些令人不安的信息,「我跟你一樣也不知道。」

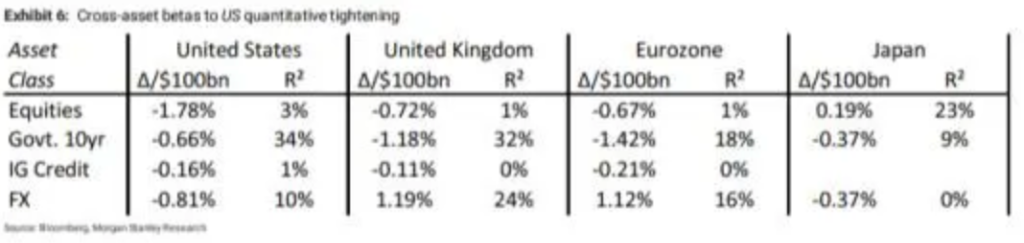

摩根士丹利報告指出,量化寬鬆(QE)和量化緊縮(QT)對各類金融資產的影響「有限且不確定」。

具體來看,大摩通過統計分析得出,在這四個地區,美聯儲此前的QT影響範圍如下,9%至35%的10年期美債收益率波動,1%至23%股票收益率變動,5%以下信貸息差變動,相關性低於70%。

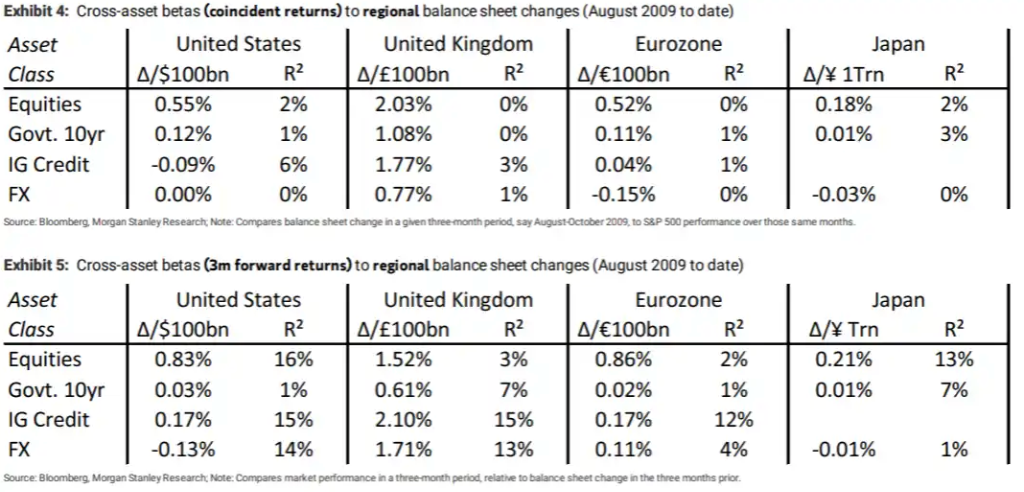

摩根士丹利還調查了這四個地區的資產表現與2009年8月(金融危機後推出量化寬鬆政策)以來各自央行資產負債表變化的關係。

從長期來看,各類資產回報變化與資產負債表變化的相關性較低。例如,美聯儲負債表每1000億美元變化僅與標準普爾500指數0.55%的收益相關,僅解釋了2%的股市方差。從10年的時間長度來看,這兩個數字分別爲+0.12%和1%。從過去13年來看,資產負債表的變化並不能解釋多大的資產收益變動。

這是否意味着隨着美聯儲等央行開啓QT,投資者沒有什麼可擔心的了?Harvest Volatility研究和交易主管Mike Zigmont認爲,不一定如此,過去不再是未來的可靠指南:

現在,人們對衰退的恐懼已經成爲了一個因素,這一點發生了很大的變化。無論結論是什麼,都是有爭議的。如果他們得出「A」的結論,那麼「A」就沒有有力的支撐。如果他們得出「非A」的結論,也沒有得到強烈支持。這實際上更像是僅有一點數據支撐的觀點。

此外,有觀點指出可能整個QT的預期已經落地?法國興業銀行的Solomon Tadesse認爲,市場對QT的關注有助於減弱其影響,因爲只有計劃的宣佈纔會產生影響,而不是實際的實施。

QT政策的一個獨特之處是,如果宣佈了縮表的時間表和規模,那麼未來的政策不確定性似乎就沒有多少了,從而允許市場對該政策做出預先反應。