來源:申萬宏源香港

據彭博社的最新數據顯示,海外規模最大的中國股票ETF突然被投資者爆買,買入金額接近2.7億美元 (約合人民幣18億元),直接刷新了該基金成立以來單日資金流入的最高紀錄。

「零售+科技」戰略深化,22Q1業績超預期

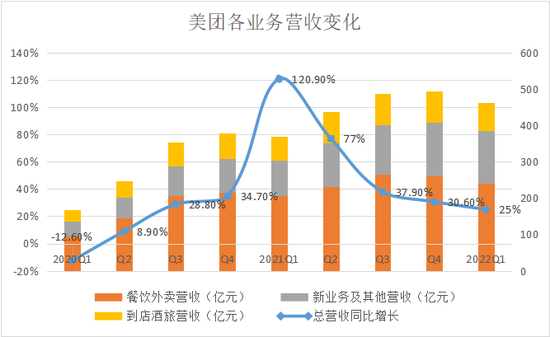

22Q1,公司實現營業收入463億元,同比增長25%;實現經調整EBITA及經調整淨利潤分別爲-18億元和-36億元,同比和環比均有顯著改善,超市場預期。

22Q1餐飲外賣及到店酒店和旅遊合計22Q1實現經營盈利51億元,比 2021年同期的39 億元有所提升;新業務及其他板塊經營虧損90億,環比收窄明顯。

餐飲外賣健康增長,訂單量客單價均有所提升

22Q1餐飲外賣交易筆數同比增長15.8%至33.62億,交易用戶數同比增長21.7%至6.93億,活躍商家同比增長26.6%至900萬。

22Q1餐飲外賣收入同比增長17.4%至242億元,佔總收入的52.2%,主因訂單量及客單價增加,平臺在春節期間積極拓寬消費選擇,高訂單價格的訂單在總訂單量中的佔比有所提升。

22Q1經營利潤同比增長41.3%至15.77億元,經營利潤率同比提升1.1pct至6.5%,單均UE爲0.47元,環比改善。

我們認爲疫情推動消費者線上購物,商戶線上率將進一步提升,外賣長期仍保持未來一天一億單、一單盈利一塊錢的戰略目標。

本地服務消費心智持續強化,後疫情時期到店酒旅有望強勁復甦

22Q1到店酒旅收入同比增長15.8%至76億元,主因到店業務擴大服務類別、推出促銷活動並利用假期刺激消費,年度活躍商家數和年度交易用戶數均增加;

酒旅業務3月受疫情傳播和抗疫管控等負面因素影響較大,國內酒店間夜量22Q1同比下降個位數百分比,但本地住宿的服務質量進一步提升,高星酒店間夜量佔比17.4%,創歷史新高。

22Q1到店酒旅經營利潤同比增長26.4%達到34.74億元,經營利潤率同比上升3.9pct至46%,主因經營利潤率較低的酒旅業務受疫情短期影響收入佔比下滑以及公司爲應對宏觀環境及疫情影響進一步降本提效。

同時,公司不斷開拓完善本地生活服務,加強美團作爲本地服務首選平臺的消費者心智,疫情好轉復工復產後的到店酒旅業務有望實現強勁復甦。

疫情加速即時零售,美團閃購「萬物到家」心智加深

22Q1新業務及其他收入同比增長47%至145億元,佔總收入的31.3%,主因商品零售業務的擴張驅動。

22Q1新業務及其他經營虧損爲90.25億元,環比減少88%;經營利潤率爲-62.3%,環比虧損率收窄7.2pct,主因商品零售業務加強成本管控,經營槓桿效用顯著。

美團優選提高數字化運營和履約核心能力,拓展各類商家合作,提供更加優質的 SKU 以及更加廣泛的產品和服務選擇,實現高質量增長;美團閃購由於用戶數及交易頻次的增加繼續保持增長,訂單量同比增加近70%,目前已覆蓋全國2800多個城鎮;美團買菜訂單量同比增加近120%,日單量達歷史新高。

分析

考慮核心業務盈利能力改善,新業務顯著減虧,疫情緩和後業務預計快速修復,我們上調盈利預測,預計22-24年調整後盈利預測爲-1.24元、1.57元和2.28元 (原值-2.40元、1.51元和2.27元)。

風險提示:宏觀消費疲軟;局部疫情反覆;新業務增長不及預期。