本文來自格隆匯專欄:華創宏觀張瑜,作者:張瑜、殷雯卿

事項

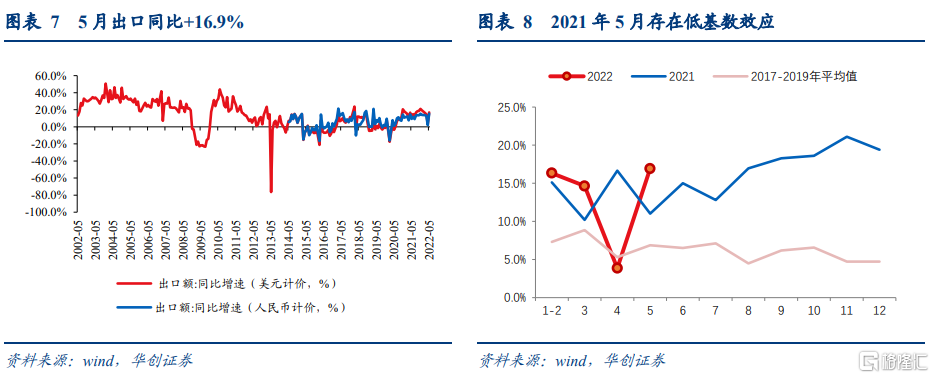

以美元計價,5月出口同比+16.9%,預期+7.3%,前值+3.9%;以人民幣計價,5月出口同比+15.3%,前值+1.9%。以美元計價,5月進口同比+4.1%,預期+0.6%,前值為+0%;以人民幣計價,5月進口同比+2.8%,前值-2%。

主要觀點

5月出口為何超預期?主要原因與5月疫情緩和後的海關通關恢復關係較大,同時部分商品可能存在前期積壓訂單集中釋放的現象。不過儘管5月出口超預期修復,但考慮到我國出口份額下行壓力仍存、全球需求結構性回落壓力仍大,或仍難改出口放緩的趨勢。

1、疫情對海關通關的衝擊或在加速恢復

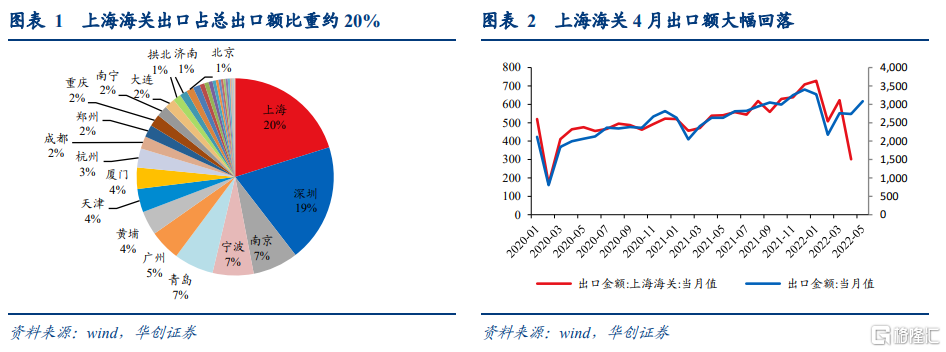

5月隨着復工的逐步推進,上海海關出口或加速恢復,疊加寧波港對貨物吞吐的分擔,疫情對海關通關的衝擊或在加速恢復。上海海關出口額佔全國總出口額的比重約20%,而歷史數據也可見上海海關出口走勢與整體出口走勢基本一致。4月受上海疫情影響,上海海關出口同比-44%,而2021年以來的均值在+33%左右,4月上海海關出口對整體出口增速形成-9個百分點的拖累,相較2021年以來均值5%左右的正向拉動則回落了約14個百分點(即如果4月上海海關出口增速維持去年以來均值水平,則4月出口同比增速可達近18%)。

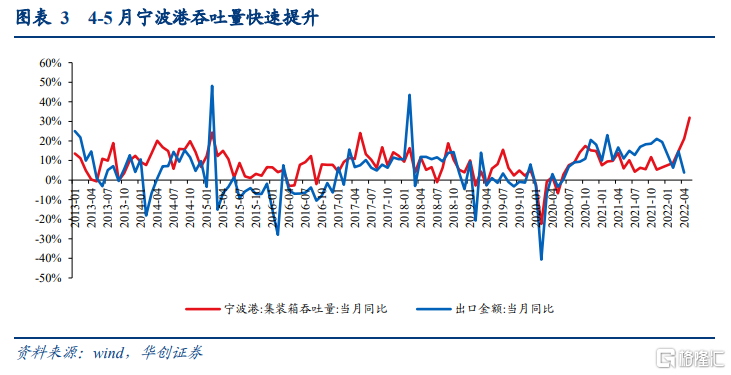

而5月以來,海關通關或有加速修復的跡象:據上海海關統計,5月1日至5月13日期間上海海關審核通過0.9萬份出口原產地簽證申請,環比4月同期+57%,5月下旬不排除進一步加速。另外,寧波海關也佔到全國總出口額近7%的比重,上海疫情後寧波海關吞吐量快速提升,4、5月寧波港集裝箱吞吐量同比增速分別錄得21%、32%(2021年均值為8%),分擔了一部分上海海關的貨物吞吐,為出口額外帶來約2個百分點的拉動。

2、商品層面:呈現結構性修復

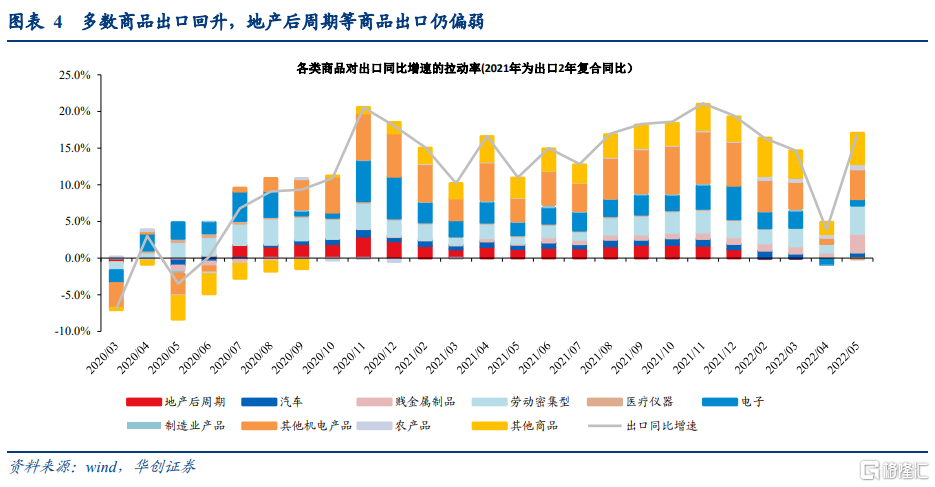

5月出口商品結構中,其他機電產品、勞動密集型產品、賤金屬製品、電子產品對整體出口同比增速的拉動率最強,合計達到9.4個百分點,可解釋5月出口增量部分的72%。5月出口商品結構的變化可分為3類。

第1類為賤金屬製品、勞動密集型產品等,5月對出口同比增速的拉動率不僅回升且大幅強於4月疫情前的水平:賤金屬製品、勞動密集型產品5月對出口同比增速的拉動率分別為2.5%、3.9%,今年1-3月的拉動率則為1%、2.3%,由於此類商品均具有出口強競爭優勢,出口走強背後的原因猜測或與4月疫情期間有部分積壓訂單因物流原因無法出口而集中在5月釋放有關。

第2類為汽車、其他機電產品(剔除電子、機械、家電等商品後的機電產品),此類產品5月對出口的拉動率基本回升至4月疫情前均值水平,説明疫情對行業的衝擊基本消退。

第3類為地產後週期、電子、醫療設備等產品,此類產品5月對出口的拉動率環比4月雖有回升,但相較今年1-3月出口增速的均值仍在下行,這則反映了全球電子、耐用消費品等貿易需求仍在回落,對我國出口增長仍構成下行壓力。

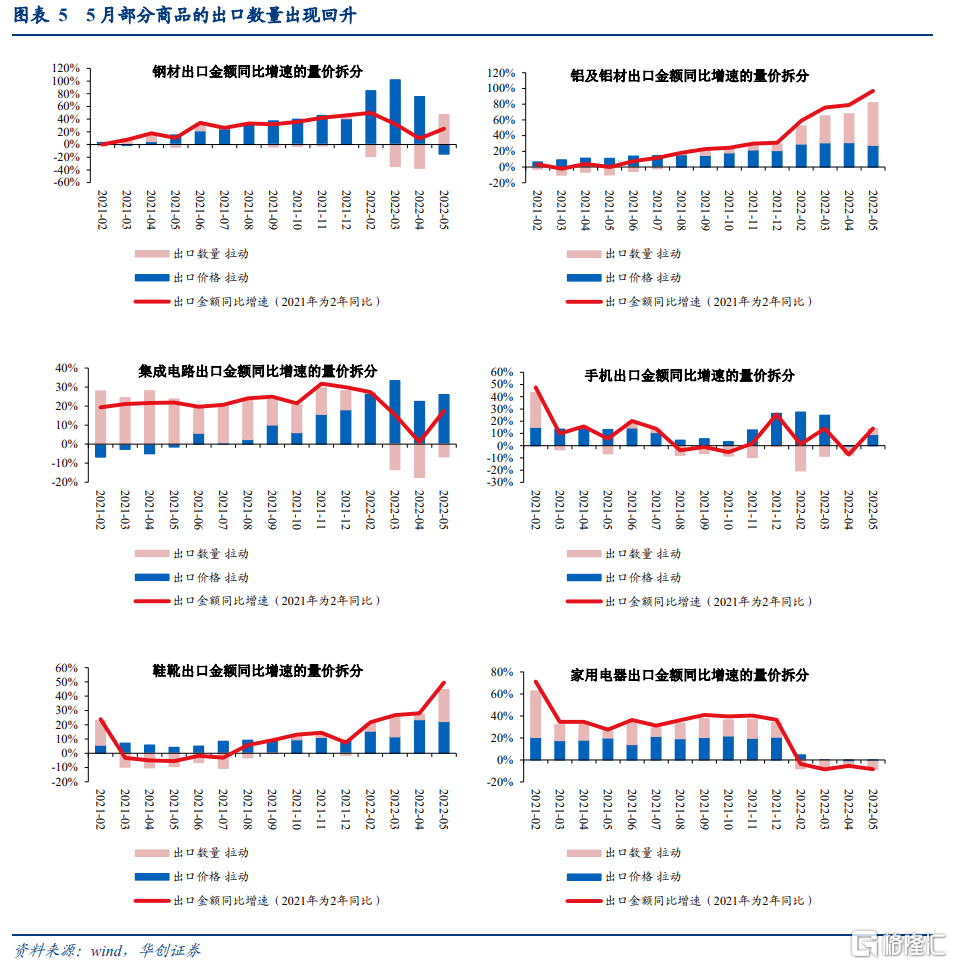

3、量價層面:5月出口數量有所修復,同樣反映了出口受物流恢復的積極影響較大。由於出口價格指數通常滯後2周左右發佈,此處我們利用統計快報中發佈的商品出口額/出口量來估算出口價格。可以看到,多數商品在5月出口數量都有所回升,同時出口價格依然維持在偏高水平。

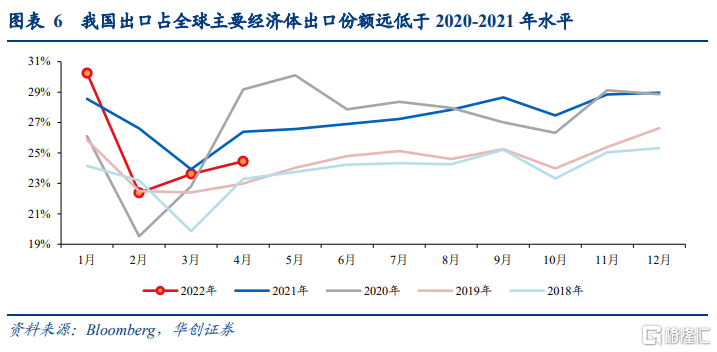

4、5月出口超預期後,未來怎麼看?5月出口雖超預期修復,但或仍難改出口結構性走弱跡象。在《疫情之外,4月出口還反映了什麼?——4月進出口數據點評》中我們梳理目前我國出口面臨份額回落、電子等商品需求回落的壓力,而這些壓力並未緩解:一則,5月出口雖超預期,但商品結構層面,電子、地產後週期、醫療物資等產品出口仍在下滑,全球需求的結構性回落仍在發生。二則,以目前可獲得的數據來估算,4月我國出口份額遠低於2020-2021年水平,出口份額回落壓力仍存。

風險提示:外需強勢程度超預期

報吿正文

一

5月出口為何超預期?

(一)疫情對海關通關的衝擊或在加速恢復

5月隨着復工的逐步推進,上海海關出口或加速恢復,疊加寧波港對貨物吞吐的分擔,疫情對海關通關的衝擊或在加速恢復。上海海關出口額佔全國總出口額的比重約20%,而歷史數據也可見上海海關出口走勢與整體出口走勢基本一致。4月受上海疫情影響,上海海關出口同比-44%,而2021年以來的均值在+33%左右,4月上海海關出口對整體出口增速形成-9個百分點的拖累,相較2021年以來均值5%左右的正向拉動則回落了約14個百分點(即如果4月上海海關出口增速維持去年以來均值水平,則4月出口同比增速可達近18%)。

而5月以來,海關通關或有加速修復的跡象:據上海海關統計,5月1日至5月13日期間上海海關審核通過0.9萬份出口原產地簽證申請,環比4月同期+57%,5月下旬不排除進一步加速。另外,寧波海關也佔到全國總出口額近7%的比重,上海疫情後寧波海關吞吐量快速提升,4、5月寧波港集裝箱吞吐量同比增速分別錄得21%、32%(2021年均值為8%),分擔了一部分上海海關的貨物吞吐,為出口額外帶來約2個百分點的拉動。

(二)商品層面:呈現結構性修復

5月出口商品結構中,其他機電產品、勞動密集型產品、賤金屬製品、電子產品對整體出口同比增速的拉動率最強,合計達到9.4個百分點,可解釋5月出口增量部分的72%。5月出口商品結構的變化可分為3類。

第1類為賤金屬製品、勞動密集型產品等,此類產品是我國具有強出口競爭優勢的商品品類,5月對出口的拉動率不僅回升且大幅強於4月疫情前的水平:賤金屬製品、勞動密集型產品5月對出口同比增速的拉動率分別為2.5%、3.9%,今年1-3月的拉動率則為1%、2.3%,這背後的原因或與4月疫情期間有部分積壓訂單因物流原因無法出口而集中在5月釋放有關。

第2類為汽車、其他機電產品(剔除電子、機械、家電等商品後的機電產品),此類產品5月對出口的拉動率基本回升至4月疫情前均值水平,説明疫情對行業衝擊基本消退。

第3類為地產後週期、電子、醫療設備等產品,此類產品5月對出口的拉動率環比4月雖有所回升,但相較今年1-3月出口增速的均值仍在下行,這也反映了全球電子、耐用消費品等貿易需求仍在回落。

(三)量價層面:5月出口數量有所修復

5月部分商品的出口數量出現回升,也同樣反映了出口受物流恢復的積極影響較大。由於出口價格指數通常滯後2周左右發佈,此處我們利用統計快報中發佈的商品出口額/出口量來估算出口價格。可以看到,多數商品在5月出口數量都有所回升,同時出口價格依然維持在偏高水平。

(四)5月出口超預期後,未來怎麼看?

5月出口雖超預期修復,但或仍難改出口結構性走弱跡象。在《疫情之外,4月出口還反映了什麼?——4月進出口數據點評》中我們梳理目前我國出口面臨份額回落、電子等商品需求回落的壓力,而這些壓力目前並未緩解。一則,5月出口雖超預期,但商品結構層面,電子、地產後週期、醫療物資等產品出口仍在下滑,全球需求的結構性回落仍在發生。二則,以目前可獲得的數據來估算,4月我國出口份額遠低於2020-2021年水平,出口份額回落壓力仍存。

二

進出口分項數據

(一)出口:5月出口超預期回升

1、出口走勢

5月出口增速超預期回升,出口額重回3000億美元以上。以美元計價,5月出口同比+16.9%,預期+7.3%,前值+3.9%;以人民幣計價,5月出口同比+15.3%,前值+1.9%。

2、出口區域

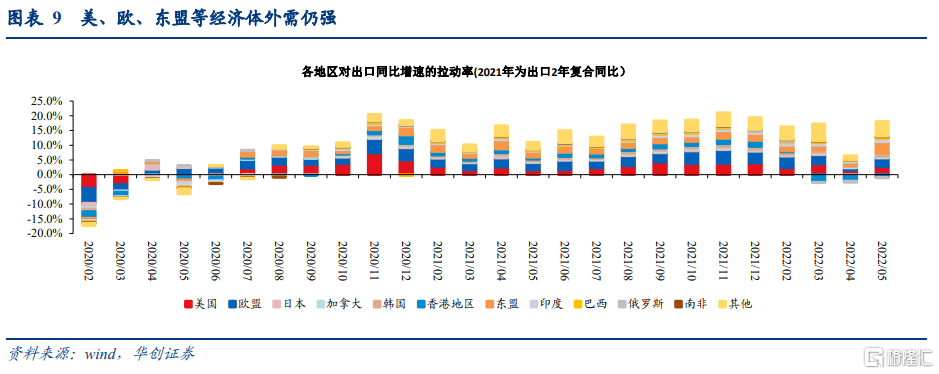

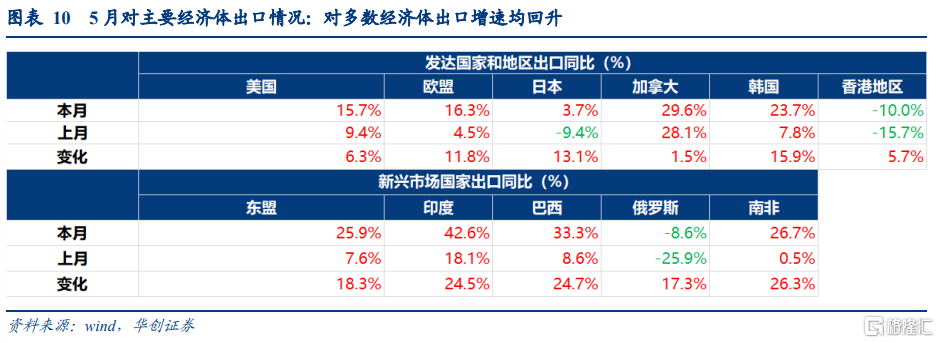

5月我國對多數經濟體出口增速均回升。5月我國對美國、歐盟、東盟、印度、巴西、南非等經濟體出口同比增速均回升,分別錄得+15.7%、+16.3%、+25.9%、+42.6%、33.3%、+26.7%。

3、出口商品

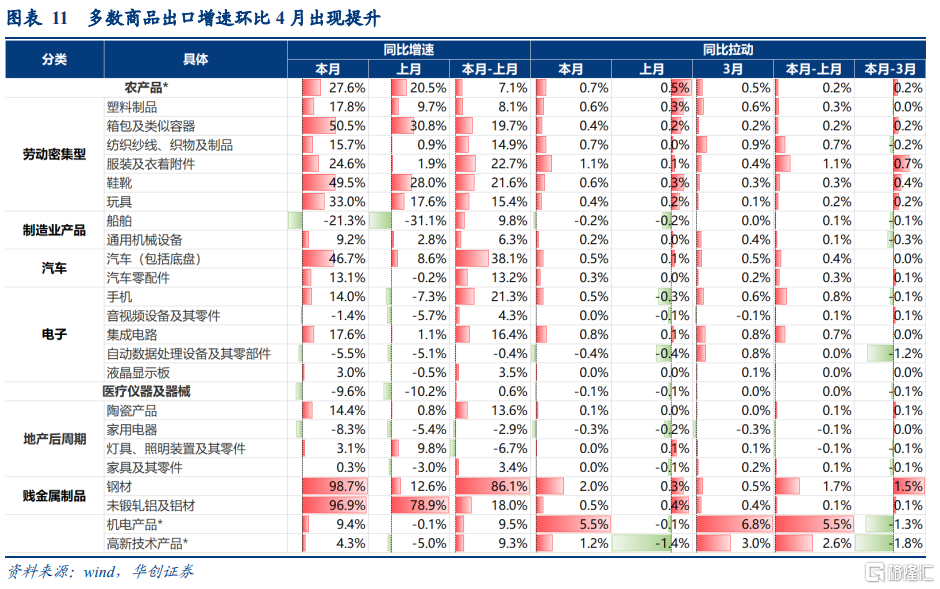

勞動密集型產品整體對5月出口同比增速拉動率為3.9%,環比4月提升2.7個百分點。其中服裝、紡織紗線、鞋靴、塑料製品、箱包對5月出口同比增速拉動率分別為1.1%、0.7%、0.6%、0.6%、0.4%,環比4月均有提升。

賤金屬製品整體對5月出口同比增速拉動率為2.5%,環比4月提升1.8個百分點。其中,鋼材、鋁材對5月出口同比增速拉動率分別為2%、0.5%,環比4月均有提升。

電子產品整體對5月出口同比增速拉動率為0.9%,環比4月提升1.6個百分點。其中,手機、集成電路、電腦對5月出口同比增速拉動率分別為+0.5%、+0.8%、-0.4%,電子類產品出口環比4月有所改善,但相較3月則多數繼續回落。

地產後週期、醫療儀器對5月出口同比增速拉動率分別為-0.1%、-0.1%,與4月環比持平,反映海外疫情緩和背景下此類產品出口需求回落。

(二)進口:進口增速有所改善

1、進口走勢

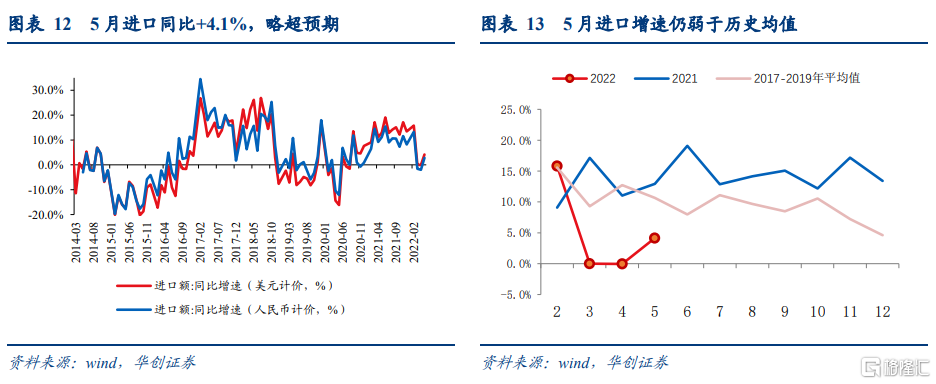

5月進口增速略超預期,但仍弱於歷史均值。以美元計價,5月進口同比+4.1%,預期+0.6%,前值為+0%;以人民幣計價,5月進口同比+2.8%,前值-2%。

2、進口區域

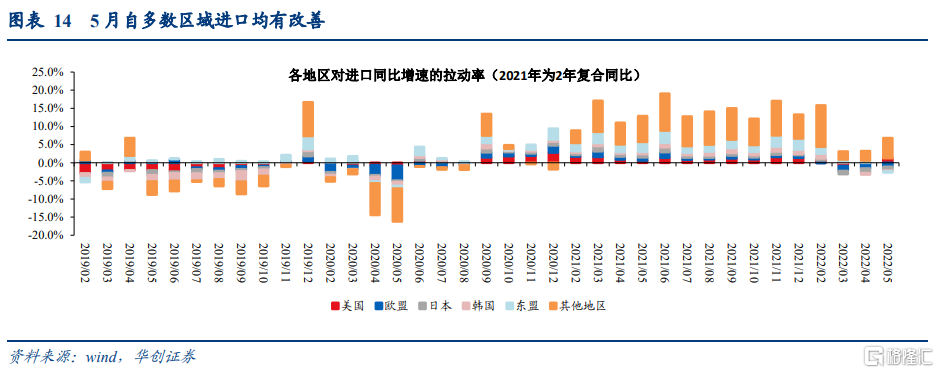

5月自多數區域進口均有改善。5月我國自美國、歐盟、日本、韓國、東盟和其他地區進口同比拉動率分別為+1.3%、-1.1%、-1%、-0.2%、-0.3%、+5.6%,前值分別為-0.1%、-1.5%、-1.3%、-0.4%、0.6%、2.6%,隨着復工推進進口環比4月均有提升。

3、進口商品

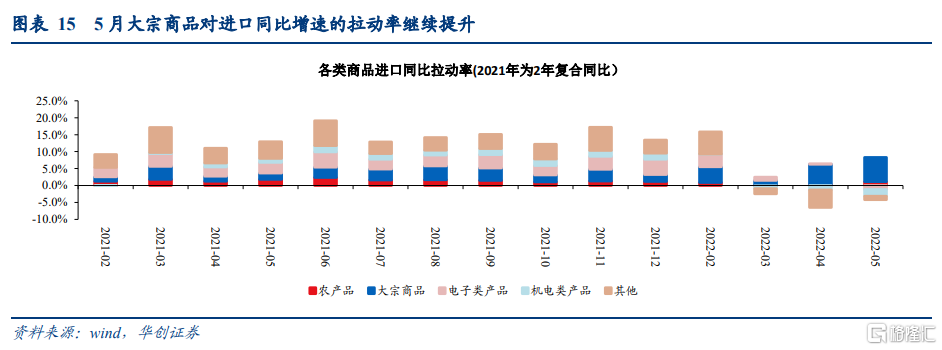

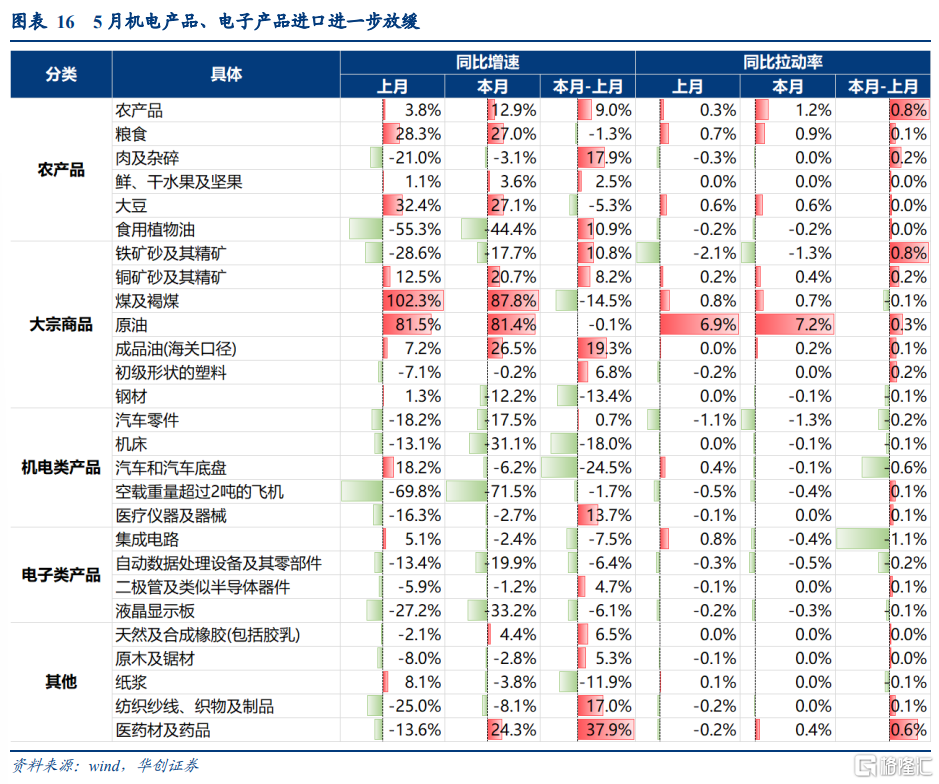

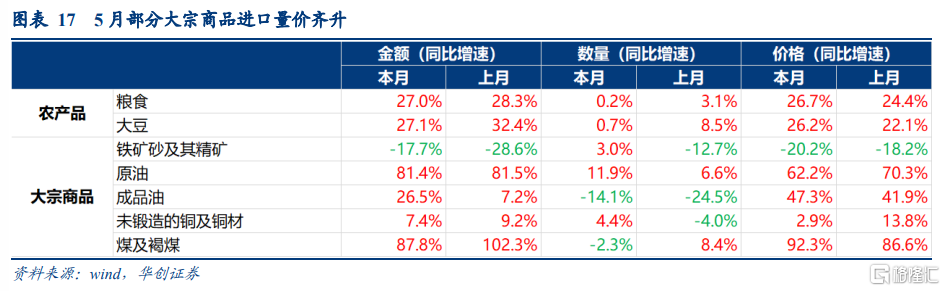

5月大宗商品對進口同比增速的拉動率繼續提升,錄得+7.2%,前值為6%,部分大宗商品呈現量價齊升。其中,原油、煤及褐煤、鐵礦砂、銅礦砂進口對整體進口增速的拉動率分別為+7.2%、+0.7%、-1.3%、+0.4%。拆分來看,原油、鐵礦砂、銅礦的進口數量均出現回升,同比增速分別錄得+11.9%、+3%、+4.4%,煤及褐煤進口增速回落至-2.3%,同時除鐵礦砂外,其餘大宗商品進口價格維持高增。

不過電子類產品進口繼續回落,對5月整體進口同比增速的拉動率錄得-1.2%,前值+0.2%。分商品來看,集成電路、電腦及零部件、液晶顯示板對5月進口拉動率分別為-0.4%、-0.5%、-0.3%,前值為+0.8%、-0.3%、-0.2%。

機電產品進口增速繼續下行,機電產品對5月進口同比增速的拉動率為-1.9%,前值為-1.3%;飛機、汽車零件對5月進口拉動率分別為-0.4%、-1.3%,前值為-0.5%、-1.1%。

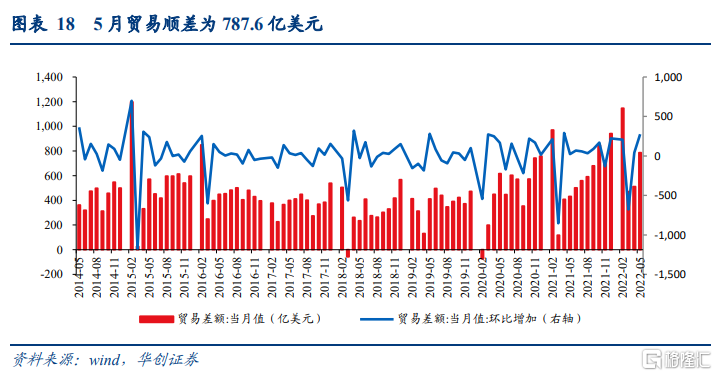

(三)貿易差額:5月貿易順差繼續走闊

5月貿易順差繼續走闊,以美元計價的貿易順差為787.6億美元,預期601.8億美元,前值511.2億美元。以人民幣計價的貿易順差為5028.9億元,前值3250.8億元。