本文来自格隆汇专栏:华创宏观张瑜,作者:张瑜、殷雯卿

事项

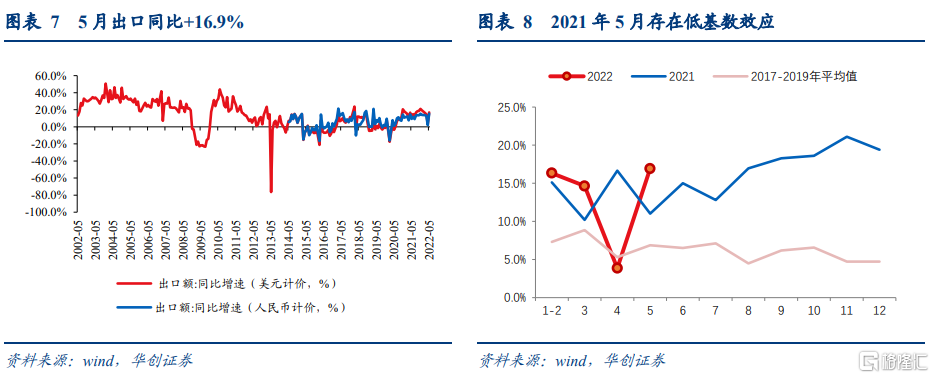

以美元计价,5月出口同比+16.9%,预期+7.3%,前值+3.9%;以人民币计价,5月出口同比+15.3%,前值+1.9%。以美元计价,5月进口同比+4.1%,预期+0.6%,前值为+0%;以人民币计价,5月进口同比+2.8%,前值-2%。

主要观点

5月出口为何超预期?主要原因与5月疫情缓和后的海关通关恢复关系较大,同时部分商品可能存在前期积压订单集中释放的现象。不过尽管5月出口超预期修复,但考虑到我国出口份额下行压力仍存、全球需求结构性回落压力仍大,或仍难改出口放缓的趋势。

1、疫情对海关通关的冲击或在加速恢复

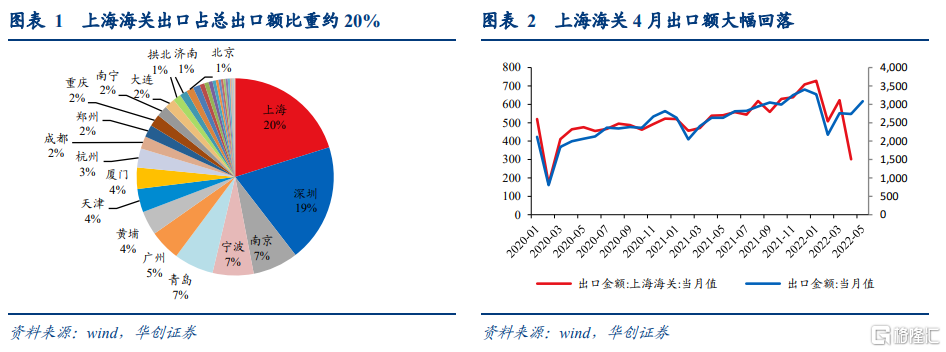

5月随着复工的逐步推进,上海海关出口或加速恢复,叠加宁波港对货物吞吐的分担,疫情对海关通关的冲击或在加速恢复。上海海关出口额占全国总出口额的比重约20%,而历史数据也可见上海海关出口走势与整体出口走势基本一致。4月受上海疫情影响,上海海关出口同比-44%,而2021年以来的均值在+33%左右,4月上海海关出口对整体出口增速形成-9个百分点的拖累,相较2021年以来均值5%左右的正向拉动则回落了约14个百分点(即如果4月上海海关出口增速维持去年以来均值水平,则4月出口同比增速可达近18%)。

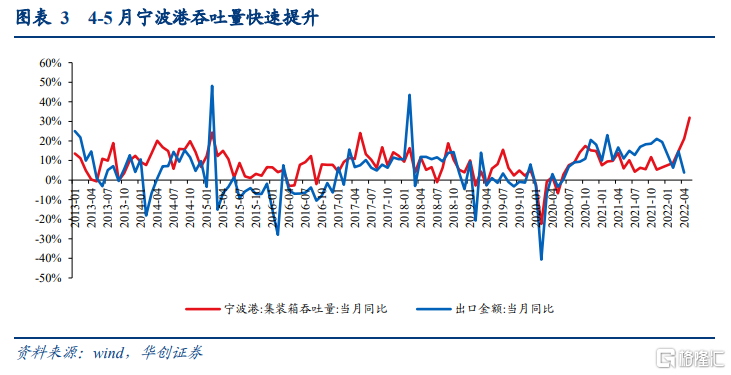

而5月以来,海关通关或有加速修复的迹象:据上海海关统计,5月1日至5月13日期间上海海关审核通过0.9万份出口原产地签证申请,环比4月同期+57%,5月下旬不排除进一步加速。另外,宁波海关也占到全国总出口额近7%的比重,上海疫情后宁波海关吞吐量快速提升,4、5月宁波港集装箱吞吐量同比增速分别录得21%、32%(2021年均值为8%),分担了一部分上海海关的货物吞吐,为出口额外带来约2个百分点的拉动。

2、商品层面:呈现结构性修复

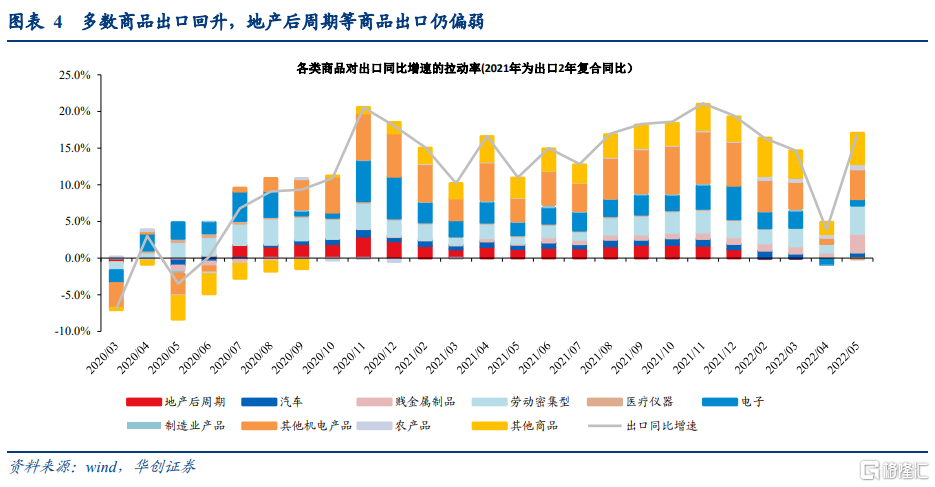

5月出口商品结构中,其他机电产品、劳动密集型产品、贱金属制品、电子产品对整体出口同比增速的拉动率最强,合计达到9.4个百分点,可解释5月出口增量部分的72%。5月出口商品结构的变化可分为3类。

第1类为贱金属制品、劳动密集型产品等,5月对出口同比增速的拉动率不仅回升且大幅强于4月疫情前的水平:贱金属制品、劳动密集型产品5月对出口同比增速的拉动率分别为2.5%、3.9%,今年1-3月的拉动率则为1%、2.3%,由于此类商品均具有出口强竞争优势,出口走强背后的原因猜测或与4月疫情期间有部分积压订单因物流原因无法出口而集中在5月释放有关。

第2类为汽车、其他机电产品(剔除电子、机械、家电等商品后的机电产品),此类产品5月对出口的拉动率基本回升至4月疫情前均值水平,说明疫情对行业的冲击基本消退。

第3类为地产后周期、电子、医疗设备等产品,此类产品5月对出口的拉动率环比4月虽有回升,但相较今年1-3月出口增速的均值仍在下行,这则反映了全球电子、耐用消费品等贸易需求仍在回落,对我国出口增长仍构成下行压力。

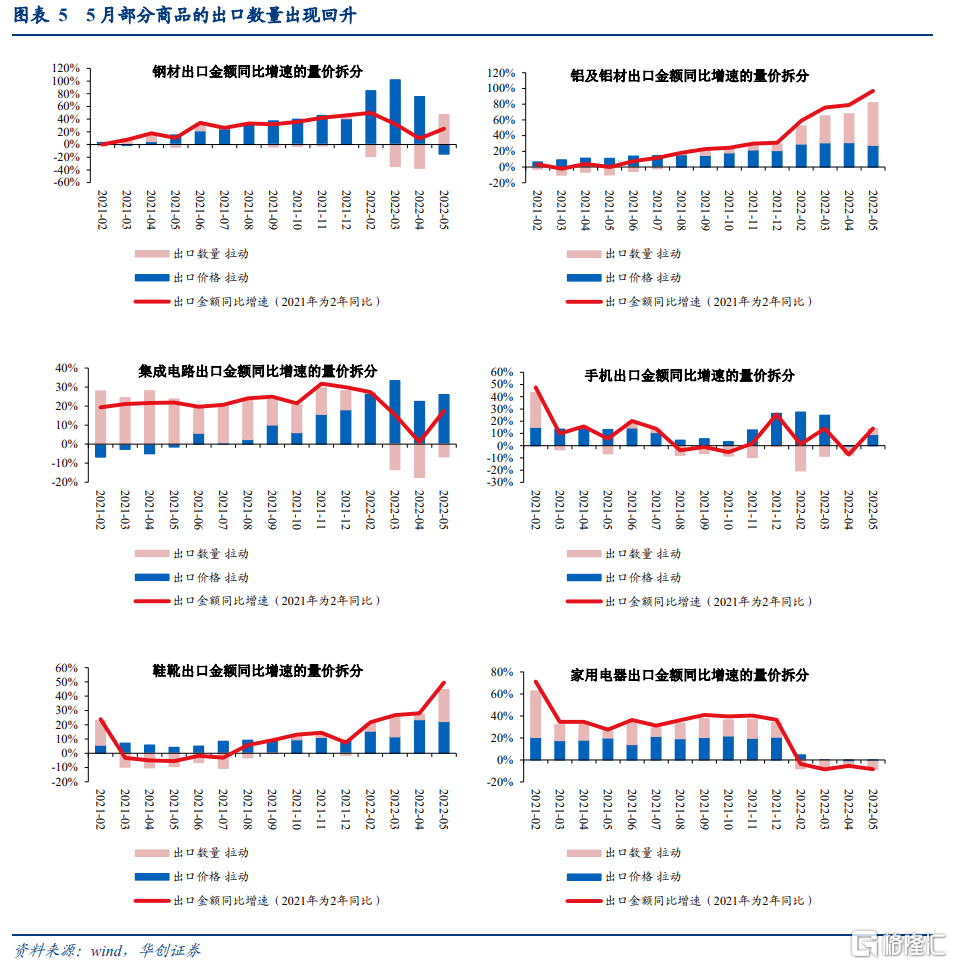

3、量价层面:5月出口数量有所修复,同样反映了出口受物流恢复的积极影响较大。由于出口价格指数通常滞后2周左右发布,此处我们利用统计快报中发布的商品出口额/出口量来估算出口价格。可以看到,多数商品在5月出口数量都有所回升,同时出口价格依然维持在偏高水平。

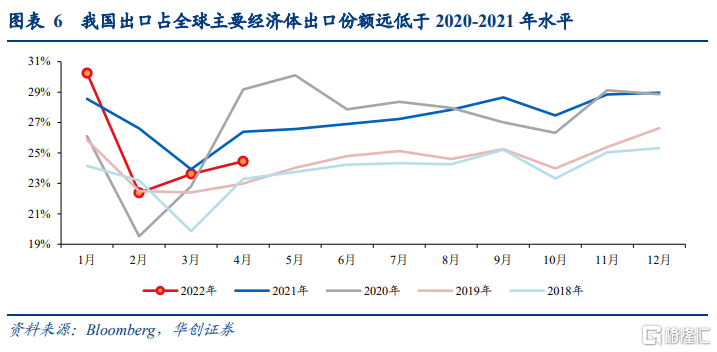

4、5月出口超预期后,未来怎么看?5月出口虽超预期修复,但或仍难改出口结构性走弱迹象。在《疫情之外,4月出口还反映了什么?——4月进出口数据点评》中我们梳理目前我国出口面临份额回落、电子等商品需求回落的压力,而这些压力并未缓解:一则,5月出口虽超预期,但商品结构层面,电子、地产后周期、医疗物资等产品出口仍在下滑,全球需求的结构性回落仍在发生。二则,以目前可获得的数据来估算,4月我国出口份额远低于2020-2021年水平,出口份额回落压力仍存。

风险提示:外需强势程度超预期

报吿正文

一

5月出口为何超预期?

(一)疫情对海关通关的冲击或在加速恢复

5月随着复工的逐步推进,上海海关出口或加速恢复,叠加宁波港对货物吞吐的分担,疫情对海关通关的冲击或在加速恢复。上海海关出口额占全国总出口额的比重约20%,而历史数据也可见上海海关出口走势与整体出口走势基本一致。4月受上海疫情影响,上海海关出口同比-44%,而2021年以来的均值在+33%左右,4月上海海关出口对整体出口增速形成-9个百分点的拖累,相较2021年以来均值5%左右的正向拉动则回落了约14个百分点(即如果4月上海海关出口增速维持去年以来均值水平,则4月出口同比增速可达近18%)。

而5月以来,海关通关或有加速修复的迹象:据上海海关统计,5月1日至5月13日期间上海海关审核通过0.9万份出口原产地签证申请,环比4月同期+57%,5月下旬不排除进一步加速。另外,宁波海关也占到全国总出口额近7%的比重,上海疫情后宁波海关吞吐量快速提升,4、5月宁波港集装箱吞吐量同比增速分别录得21%、32%(2021年均值为8%),分担了一部分上海海关的货物吞吐,为出口额外带来约2个百分点的拉动。

(二)商品层面:呈现结构性修复

5月出口商品结构中,其他机电产品、劳动密集型产品、贱金属制品、电子产品对整体出口同比增速的拉动率最强,合计达到9.4个百分点,可解释5月出口增量部分的72%。5月出口商品结构的变化可分为3类。

第1类为贱金属制品、劳动密集型产品等,此类产品是我国具有强出口竞争优势的商品品类,5月对出口的拉动率不仅回升且大幅强于4月疫情前的水平:贱金属制品、劳动密集型产品5月对出口同比增速的拉动率分别为2.5%、3.9%,今年1-3月的拉动率则为1%、2.3%,这背后的原因或与4月疫情期间有部分积压订单因物流原因无法出口而集中在5月释放有关。

第2类为汽车、其他机电产品(剔除电子、机械、家电等商品后的机电产品),此类产品5月对出口的拉动率基本回升至4月疫情前均值水平,说明疫情对行业冲击基本消退。

第3类为地产后周期、电子、医疗设备等产品,此类产品5月对出口的拉动率环比4月虽有所回升,但相较今年1-3月出口增速的均值仍在下行,这也反映了全球电子、耐用消费品等贸易需求仍在回落。

(三)量价层面:5月出口数量有所修复

5月部分商品的出口数量出现回升,也同样反映了出口受物流恢复的积极影响较大。由于出口价格指数通常滞后2周左右发布,此处我们利用统计快报中发布的商品出口额/出口量来估算出口价格。可以看到,多数商品在5月出口数量都有所回升,同时出口价格依然维持在偏高水平。

(四)5月出口超预期后,未来怎么看?

5月出口虽超预期修复,但或仍难改出口结构性走弱迹象。在《疫情之外,4月出口还反映了什么?——4月进出口数据点评》中我们梳理目前我国出口面临份额回落、电子等商品需求回落的压力,而这些压力目前并未缓解。一则,5月出口虽超预期,但商品结构层面,电子、地产后周期、医疗物资等产品出口仍在下滑,全球需求的结构性回落仍在发生。二则,以目前可获得的数据来估算,4月我国出口份额远低于2020-2021年水平,出口份额回落压力仍存。

二

进出口分项数据

(一)出口:5月出口超预期回升

1、出口走势

5月出口增速超预期回升,出口额重回3000亿美元以上。以美元计价,5月出口同比+16.9%,预期+7.3%,前值+3.9%;以人民币计价,5月出口同比+15.3%,前值+1.9%。

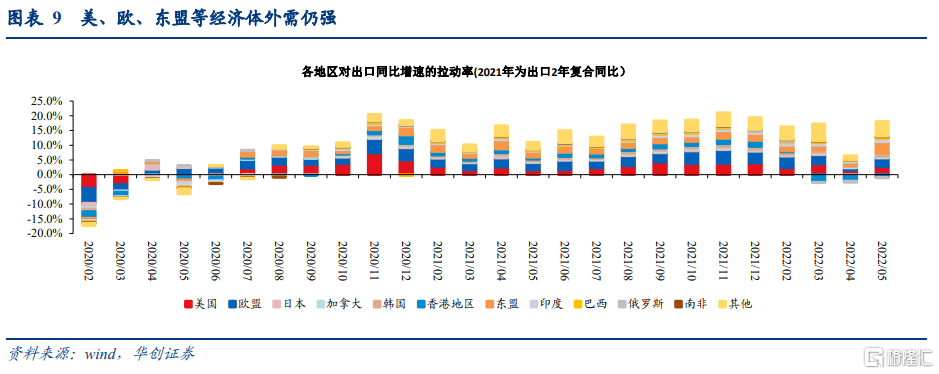

2、出口区域

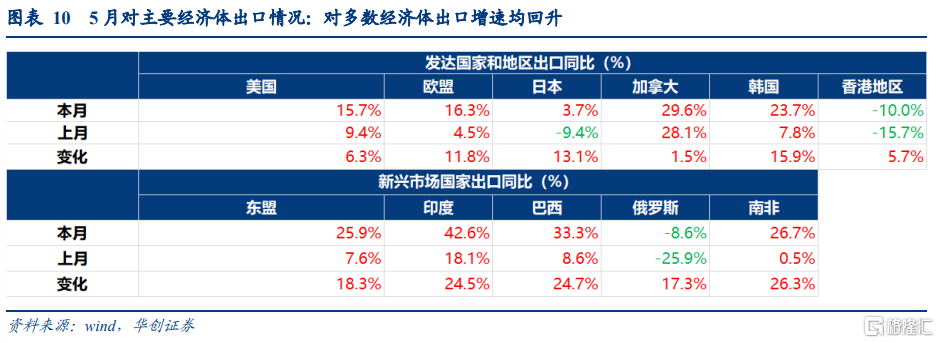

5月我国对多数经济体出口增速均回升。5月我国对美国、欧盟、东盟、印度、巴西、南非等经济体出口同比增速均回升,分别录得+15.7%、+16.3%、+25.9%、+42.6%、33.3%、+26.7%。

3、出口商品

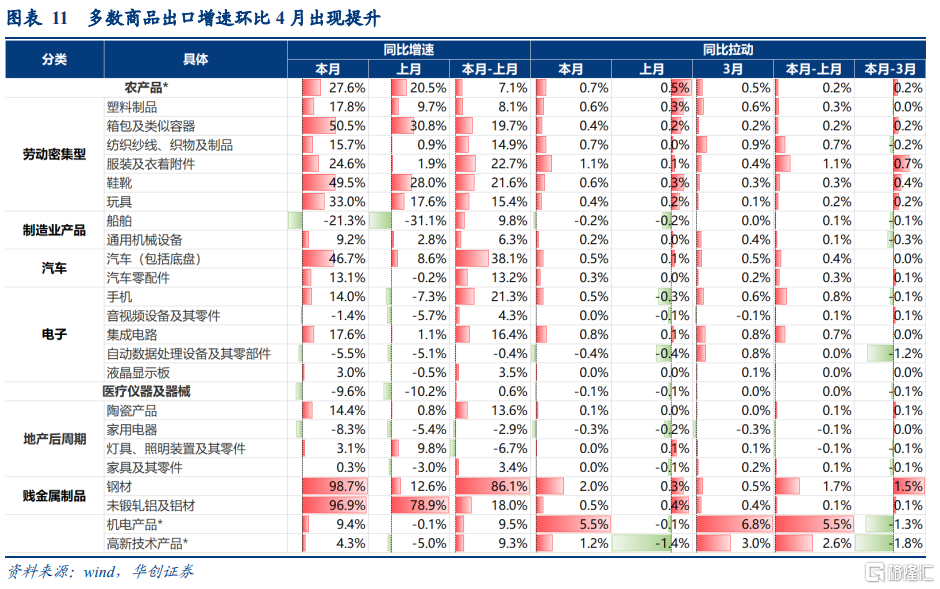

劳动密集型产品整体对5月出口同比增速拉动率为3.9%,环比4月提升2.7个百分点。其中服装、纺织纱线、鞋靴、塑料制品、箱包对5月出口同比增速拉动率分别为1.1%、0.7%、0.6%、0.6%、0.4%,环比4月均有提升。

贱金属制品整体对5月出口同比增速拉动率为2.5%,环比4月提升1.8个百分点。其中,钢材、铝材对5月出口同比增速拉动率分别为2%、0.5%,环比4月均有提升。

电子产品整体对5月出口同比增速拉动率为0.9%,环比4月提升1.6个百分点。其中,手机、集成电路、电脑对5月出口同比增速拉动率分别为+0.5%、+0.8%、-0.4%,电子类产品出口环比4月有所改善,但相较3月则多数继续回落。

地产后周期、医疗仪器对5月出口同比增速拉动率分别为-0.1%、-0.1%,与4月环比持平,反映海外疫情缓和背景下此类产品出口需求回落。

(二)进口:进口增速有所改善

1、进口走势

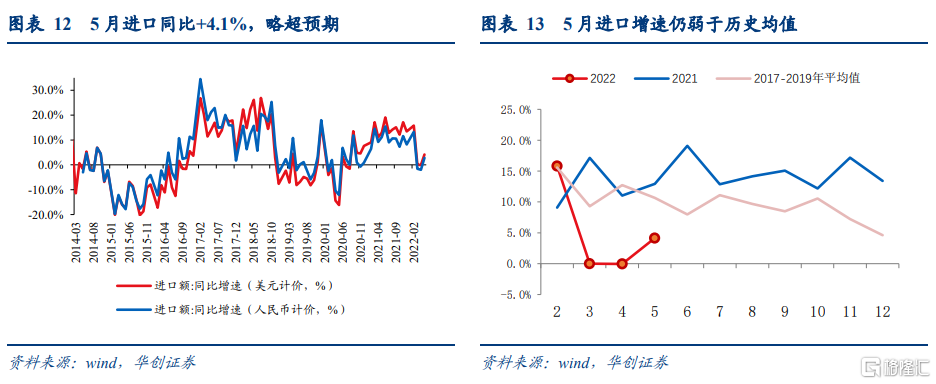

5月进口增速略超预期,但仍弱于历史均值。以美元计价,5月进口同比+4.1%,预期+0.6%,前值为+0%;以人民币计价,5月进口同比+2.8%,前值-2%。

2、进口区域

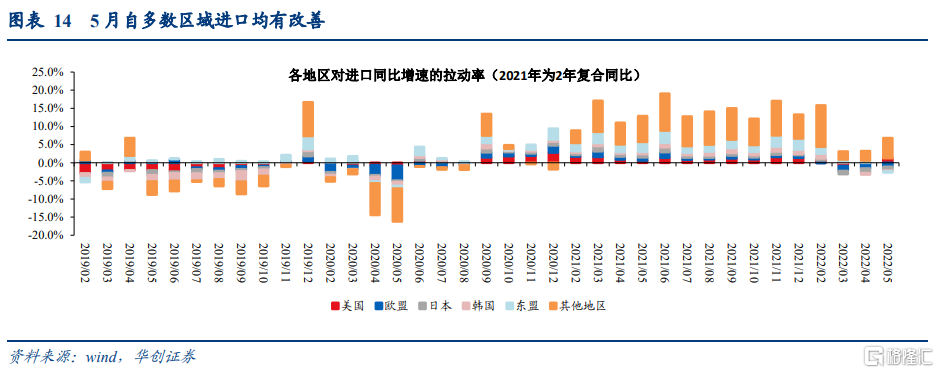

5月自多数区域进口均有改善。5月我国自美国、欧盟、日本、韩国、东盟和其他地区进口同比拉动率分别为+1.3%、-1.1%、-1%、-0.2%、-0.3%、+5.6%,前值分别为-0.1%、-1.5%、-1.3%、-0.4%、0.6%、2.6%,随着复工推进进口环比4月均有提升。

3、进口商品

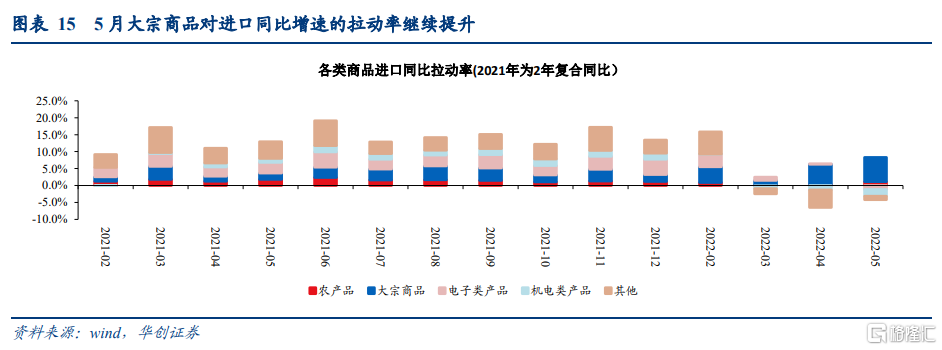

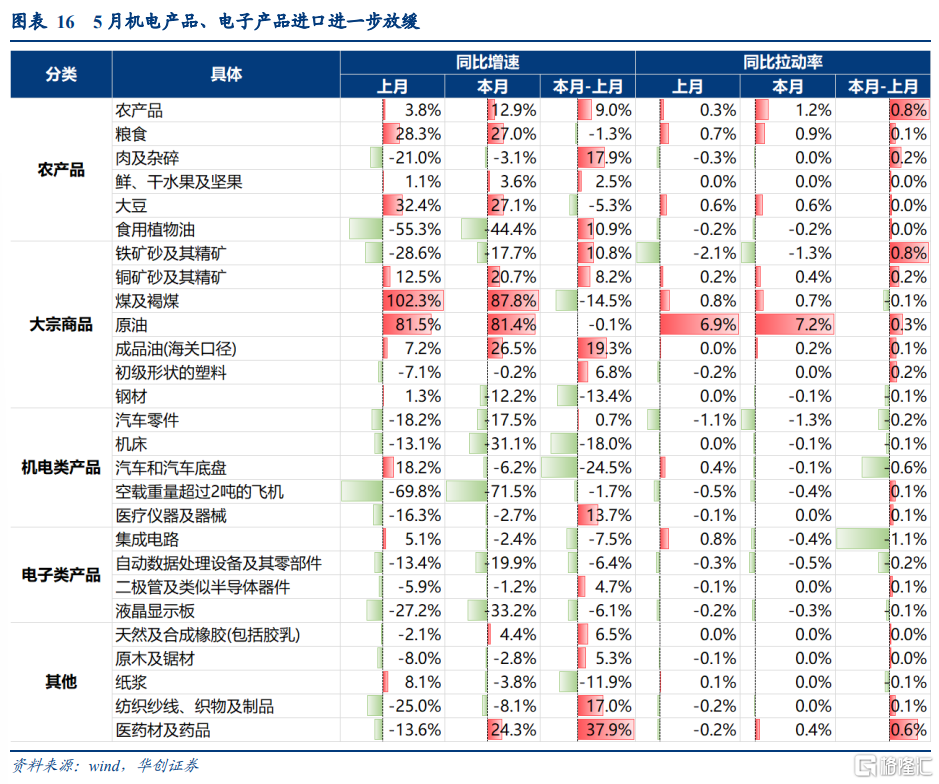

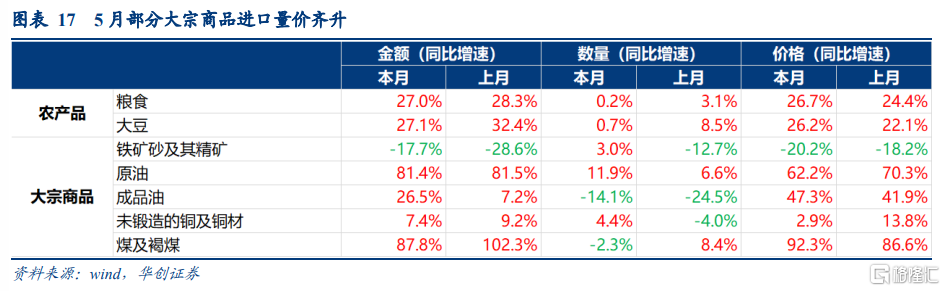

5月大宗商品对进口同比增速的拉动率继续提升,录得+7.2%,前值为6%,部分大宗商品呈现量价齐升。其中,原油、煤及褐煤、铁矿砂、铜矿砂进口对整体进口增速的拉动率分别为+7.2%、+0.7%、-1.3%、+0.4%。拆分来看,原油、铁矿砂、铜矿的进口数量均出现回升,同比增速分别录得+11.9%、+3%、+4.4%,煤及褐煤进口增速回落至-2.3%,同时除铁矿砂外,其余大宗商品进口价格维持高增。

不过电子类产品进口继续回落,对5月整体进口同比增速的拉动率录得-1.2%,前值+0.2%。分商品来看,集成电路、电脑及零部件、液晶显示板对5月进口拉动率分别为-0.4%、-0.5%、-0.3%,前值为+0.8%、-0.3%、-0.2%。

机电产品进口增速继续下行,机电产品对5月进口同比增速的拉动率为-1.9%,前值为-1.3%;飞机、汽车零件对5月进口拉动率分别为-0.4%、-1.3%,前值为-0.5%、-1.1%。

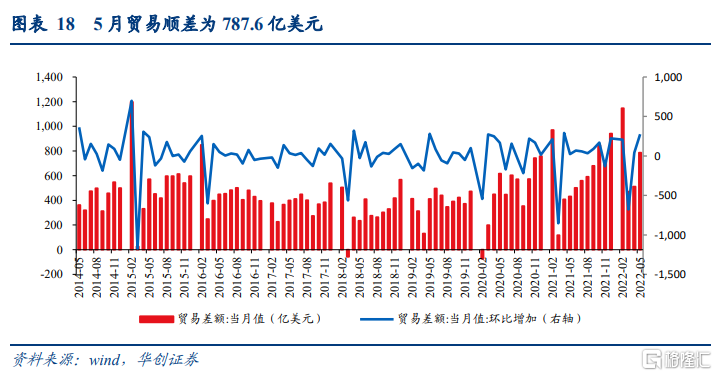

(三)贸易差额:5月贸易顺差继续走阔

5月贸易顺差继续走阔,以美元计价的贸易顺差为787.6亿美元,预期601.8亿美元,前值511.2亿美元。以人民币计价的贸易顺差为5028.9亿元,前值3250.8亿元。