疫情得到控制後,更多針對性的政策或迎來集中落地起效的窗口,穩增長將成爲更加重要的目標,判斷6月是集中落地和起效窗口。

“復工復產”主線投資的核心邏輯是超跌反彈。首先,復工復產相關的製造業主線,特別是其中的成長製造受內外風險共振的負面影響本輪反彈前累計跌幅很大,本輪超跌反彈特徵明顯。其次,市場堅定了奧密克戎可以被有效控制的信心,局部疫情和復工復產的數據可驗證性更及時。再次,該主線中的出口製造同時迴避了國內需求不足和海外供給不足的缺點,短期盈利還受益於人民幣貶值。相關行業,建議重點關注智能汽車及零部件、半導體、光伏風電設備、鋰電設備、工業自動化、工程機械、家電等。

全年維度看,基建和地產決定了國內經濟的“大盤”,也是穩增長政策發力的主要方向。這兩條主線4月以來相對錶現較弱,年初以來累計表現靠前,主要原因是局部疫情反覆導致開工和銷售節奏延後。政策落地和數據改善相互驗證下,預計現代化基建和地產完工主線確定性最強,全年都有底倉配置價值。

復工復產在即,判斷6月是政策集中落地和起效窗口

上海復工復產和復商復市持續推進,6月1日即進入恢復常態進程的第三階段。截至5月28日,北京單日新增本土陽性病例數已連續6天出現下降,本次疫情得到全面控制。較早出現規模性疫情的長春實現了連續14天“雙清零”,宣佈從5月28日起各類生產經營主體全面恢復營業。

疫情得到控制後,更多針對性的政策或迎來集中落地起效的窗口,穩增長將成爲更加重要的目標,判斷6月是集中落地和起效窗口。

據中信證券研究部宏觀組預計,步入6月,疫情對經濟的影響基本消退,國務院部署的6方面33項一攬子措施逐漸顯現效果,帶動當月經濟增速恢復至5%以上,二季度單季GDP增速預計實現1%左右。進入第三季度,預計房地產銷售下探趨勢逐漸企穩、房地產投資逐步回正,專項債等大量資金到位推動基建建設進入快速形成實物量階段,製造業盈利改善,製造業投資增速延續高位,PPI和CPI的剪刀差更加收斂,上遊漲價對中下遊的擠壓問題有效緩解,貸款、社融增速恢復正常,穩增長政策在各領域充分發力,值得注意的是,去年三季度GDP增速基數也較低(4.9%),綜合各方面因素都支撐三季度GDP實現較高的增速。

季度維度關注“復工復產”主線

“復工復產”主線投資的核心邏輯是超跌反彈。首先,復工復產相關的製造業主線,特別是其中的成長製造受內外風險共振的負面影響本輪反彈前累計跌幅很大,本輪超跌反彈特徵明顯。其次,市場堅定了奧密克戎可以被有效控制的信心,局部疫情和復工復產的數據可驗證性更及時。再次,該主線中的出口製造同時迴避了國內需求不足和海外供給不足的缺點,短期盈利還受益於人民幣貶值。相關行業,建議重點關注智能汽車及零部件、半導體、光伏風電設備、鋰電設備、工業自動化、工程機械、家電等。

全年維度看,基建和地產決定了國內經濟的“大盤”,也是穩增長政策發力的主要方向,前者的彈性和後者的修復是今年國內實現既定經濟目標的基礎。這兩條主線4月以來相對錶現較弱,年初以來累計表現靠前,主要原因是局部疫情反覆導致開工和銷售節奏延後。政策落地和數據改善相互驗證下,預計現代化基建和地產完工主線確定性最強,全年都有底倉配置價值。

製造產業:將迎來修復行情

本輪疫情主要影響吉林、遼寧、北京、上海、江蘇、安徽和浙江7個省市,影響範圍正處於我國主要工業區,傳統四大工業區中多數受累。分析各受影響省市主要製造業和相關產品佔全國比重,最主要的中遊製造行業是汽車,產品除汽車外主要包括船舶、機牀、挖掘機、摩託車和集成電路等。除上述行業和產品外,新能源相關產品、部分專用設備、3C相關TMT設備等受損程度較小。船舶、金屬成形機牀等產品雖是疫情地區主要產品,但因生產特殊性並未受到影響,有些設備反而逆勢增長,具有較高景氣度。

穩增長政策率先託底地產、基建類產業鏈,工程機械和家電同屬相關產業鏈上的製造行業,目前工程機械加速週期築底,家電受影響有限。光伏、風電和電氣設備板塊市場表現4月底以來觸底反彈,投資者信心逐步修復,我們認爲隨着復工復產的進程加快,製造業上市公司將迎來全年維度的修復行情:

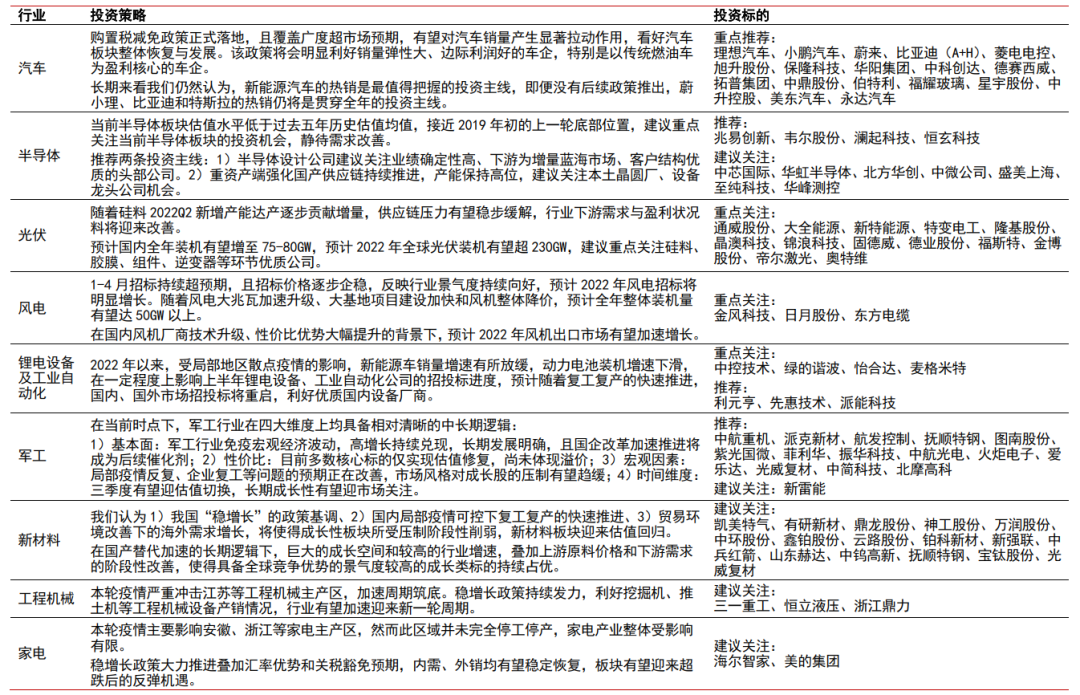

1)內外需共振下,受疫情影響較小的新能源賽道景氣度維持高位,建議聚焦2022年全年新增裝機有望持續超預期的光伏、風電以及後疫情時代機器替人進程提速的鋰電設備和工業自動化。建議關注光伏領域中受益於供需格局持續緊張的硅料龍頭通威股份,大尺寸硅片放量帶來業績增長的雙良節能,金剛線龍頭美暢股份等,風電領域建議重點關注受益於風電技術升級而成長性強的金風科技以及有望受益於全球份額替代、長期競爭力凸顯的新強聯、金雷股份等。工業自動化領域建議關注具備長期投資價值的中控技術、綠的諧波、怡合達、麥格米特等,動力電池設備領域建議關注訂單飽滿、國際化業務持續推進的利元亨、先惠技術以及未來有望受益於行業爆發的家儲龍頭派能科技等。軍工行業建議關注高增長持續兌現,長期發展明確的派克新材、新雷能等。

2)穩增長政策組合拳持續落地,人民幣貶值和關稅豁免預期帶動下,內需邊際改善,外銷保持強勁的工程機械、家電等板塊有望迎來超跌後的反彈機遇。建議關注恆立液壓、三一重工、浙江鼎力、海爾智家、美的集團等。

表1:製造產業及相關產業鏈投資機會

房地產:基本面底部已現,政策發力重塑市場信心

各地加大力氣復工復產,全國日新增感染者數量也在下降,重點城市房地產市場交易秩序正在恢復。我們認爲,基本面的底部已經在4-5月出現,二手銷售同比降幅已經明顯收窄,核心城市二手房市場房價不再繼續下降。隨着政策進一步累積,我們相信部分低線城市市場信心也有望恢復。

看好房屋交易服務平臺貝殼,看好高信用高效率的地產開發藍籌,包括保利發展、金地集團、萬科A、招商蛇口、美的置業、濱江集團、華髮股份、綠城中國、龍湖集團和華潤置地。

風險因素

▪ 宏觀經濟增速下行;國內經濟復甦進度不及預期;抗疫紓困政策不及預期;

▪ 國內外疫情反覆;地緣政治衝突加劇;美聯儲量化寬鬆收縮引發全球系統性風險;

▪ 新能源裝機增長不及預期;產業鏈配套能力受限;產品價格大幅下降;利好政策落地不及預期等;電網投資不及預期;特高壓覈準節奏不及預期;工業景氣度不及預期;用電增速放緩;國產替代不及預期;

▪ 半導體板塊下遊需求不及預期,行業競爭加劇;

▪ 局部疫情反覆引起的區域性停工停產和物流限制;新材料需求不及預期的風險;原材料價格波動風險;政策波動不確定性;擴產不及預期;產品價格調整的風險;

▪ 軍隊武器裝備建設節奏低於預期;軍民融合政策支持低於預期;軍工領域國企改革進度慢於預期等;

▪ 汽車行業銷量不及預期;缺芯情況加劇;

▪ 地產部分地產開發企業縮表風險,以及盈利能力下降的風險。