Salesforce(CRM.N)公司將於5月31日美股盤後時間公佈其2023財年Q1財報。鑑於其在過去六個月的疲軟表現,這次的財報電話會議倍受期待。做市商一直在消化其顯着的增長溢價,而Salesforce調整後的盈利能力掩蓋了這些增長溢價。

市場上已有共識——預計Salesforce的增速會在23財年放緩。市場研究機構JR Research認爲起碼它的放緩會體現在估值上,同時,該機構表示,鑑於Salesforce的增長溢價,應該對在現今水位增加頭寸保持謹慎態度。此外,JR Research的價格分析表明,Salesforce的股票已經失去了其關鍵支撐位。因此,在股價跌入谷底前,該股可能會進入較低的支撐位。

考慮到Salesforce的技術弱、低增速和明顯的增長溢價,JR Research通常會建議投資者出手該股。然而,該機構相信,Salesforce強勁的自由現金流利潤會讓它扛過持續的拋售壓力,儘管這種拋售壓力打擊了Salesforce的很多有增長卻無利可圖的同行。因此,在該股的Q1財報發佈前,JR Research重申了其對Salesforce的“持有”評級。

華爾街看好Salesforce的23財年表現

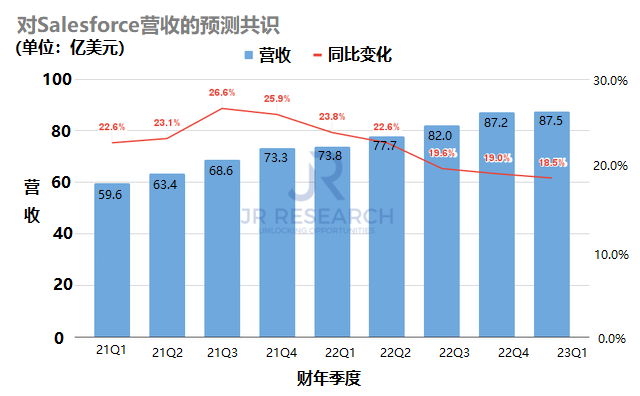

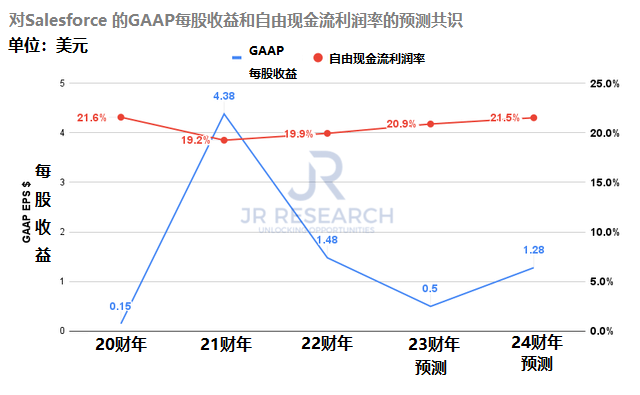

市場預計Salesforce過去23財年Q1的營收爲73.8億美元,飆升23.8%。然而,Salesforce管理層指導預期的GAAP每股收益爲-0.045美元,而調整後每股收益爲0.935美元。市場一直認爲財報真正給出的數據會優於公司的指導預期,GAAP每股收益估計爲-0.03美元,調整後每股收益估計爲0.94美元。

不僅如此,Salesforce的增速放緩了,並且很有可能整個23財年都在放緩。然而,相比起22財年的18.7%,儘管其利潤在放緩,其管理層指導的調整後息稅前利潤率卻爲20%。因此,是否期望宏觀壓力以減少公司的信息技術支出?Salesforce的管理層會怎樣回答,想來一定很有意思。

渠道檢查後,華爾街對Salesforce一季度的表現褒貶不一。瑞銀強調“宏觀大背景下Salesforce表現下滑”。相比之下,摩根士丹利強調,通過渠道檢查,發現Salesforce的23財年繼續保持穩健。(渠道檢查:channel check,是使用獨立資源而不是依靠該公司提供的信息來調查這家公司。)

因此,還不能確定Salesforce的一季度財報會有怎樣的表現,但多頭認爲亮眼的股價已經反映了一切。JR Research表示,這種說法不無道理,但仍然對其每股收益表現疲軟感到擔憂。

所有的預測趨向一個共識——在23財年Q1財報上,Salesforce可能會給出每股收益爲0.50美元的答卷,這明顯高於管理層0.47美元的預期。因此,華爾街認爲,Salesforce可能是故意下調指導預期再用遠高於預期的表現給市場一個好印象。因此,對於Salesforce來說,滿足華爾街的樂觀情緒至關重要。否則鑑於其增長溢價,其股價可能會繼續受到打擊。

不容忽視的顯著溢價

雖然Salesforce遭受重創,但其自由現金流的收益率已提高到驚人的4.28%。然而,即使在GAAP標準下,其近期市盈率也有明顯的溢價(33.77)。而未來12個月市盈率則高達316.此外,如果用24財年的預估數據去計算,其市盈率高達到123.44.因此,考慮到溢價,投資者需要對Salesforce的持續增長充滿信心。

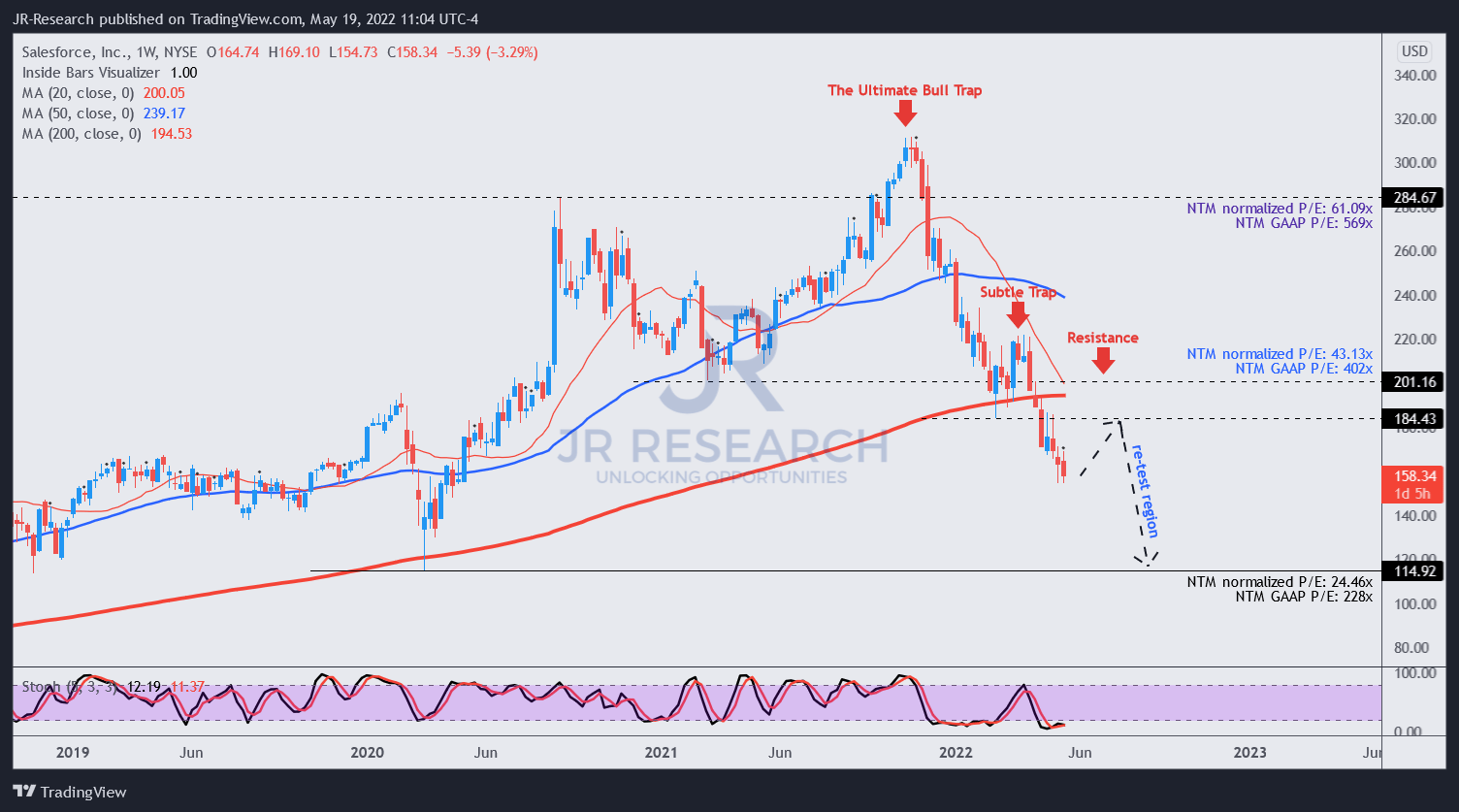

股價變動表示近期需謹慎

JR Research表示,Salesforce的股價走勢分析表明近期需謹慎,該股面臨一系列可能阻礙其復甦勢頭的重大阻力位。然而,去年11月的大規模牛市陷阱所造成的拋售已經重創了Salesforce.JR Research敦促投資者在該股增加敞口前找到盤整區域。該機構只建議在Salesforce處於谷底時增加其頭寸,這意味它的市盈率爲更合理的24.46.JR Research重申了自己的觀點,給予Salesforce“持有”評價。