本文來自: 天風研究,作者:範張翔團隊

天風研究所輕工範張翔團隊根據市場情況從三方面總結回答了輕工地產鏈投資機會:

1、家居板塊受疫情影響短期承壓,看好疫後家裝剛需持續釋放

2、中長期看,品類滲透率及行業集中度仍有較大提升空間

3、行業供給端進入整合期,龍頭髮揮規模優勢、逐步擠出地方品牌

如何看輕工地產鏈投資機會

1. 家居板塊受疫情影響短期承壓,看好疫後家裝剛需持續釋放

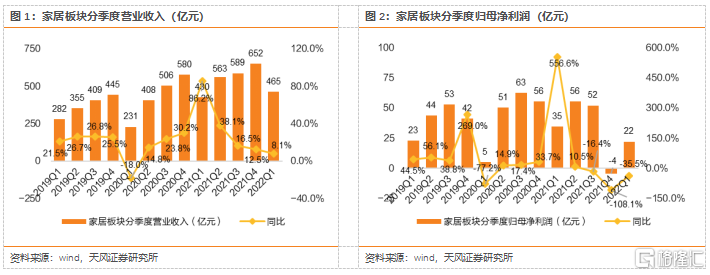

22Q1家居板塊表現受疫情影響短期承壓,參考20年情況,伴隨疫情逐步控制有望逐季度恢復。由於家居消費重視線下體驗,後續訂單完成高度依賴現場安裝、交付,因此本次疫情對一季度家居板塊收入及利潤端的整體表現造成了一定影響。參考20年情況,20Q1受疫情影響收入同比顯著下滑,二季度起頭部企業迅速修復,顧家家居、喜臨門、歐派家居、志邦家居20Q2收入增速分別為0.91%、3.98%、6.91%、22.22%,均由負轉正,此後呈現逐季度改善趨勢。

顧家家居、歐派家居一季度超預期,龍頭經營穩健、韌性彰顯。22Q1顧家家居、歐派家居收入同比分別+20.05%、+25.60%,歸母淨利潤同比分別+15.1%、+3.88%,疫情影響下經營依舊穩健,牀墊龍頭喜臨門一季度收入亦錄得雙位數增長。收入確認、終端銷售及開店短期或受疫情影響有所推遲,家裝多為剛性需求,疫後有望持續釋放。我們認為突發疫情一定程度上影響了公司收入確認節奏,部分訂單或由於物流受阻無法及時確認收入;另一方面,疫情影響對線下門店銷售,以及新開店速度產生短期影響,部分已簽約門店或因疫情影響推遲裝修/開業時間,門店增量以及重裝進度同樣有望在疫情後加速釋放,疊加物流改善後訂單逐步確認收入,收入端有望迎來修復。

預收賬款及合同負債為零售端表現前瞻性指標,或可為後續零售收入確認提供一定參考。由於會計準則調整,為統一可比口徑,我們統計各公司預收賬款及合同負債合計金額,22Q1喜臨門、歐派家居、索菲亞、志邦家居預收賬款及合同負債總額同比分別+24.31%、+39.30%、+55.29%、+21.93%。與20年疫情爆發初期比較,頭部公司紛紛佈局新零售,更加重視多元渠道的拓展,採取更多線上營銷方式為線下蓄積流量,雖然暫時無法確認為當期收入,但是通過抖音、微信視頻號、小紅書等平台的營銷宣傳一方面有利於持續擴大品牌影響力、搶佔消費者心智,另一方面通過交訂金、填預訂信息表等方式提前鎖定潛在客流,或可為未來轉化為訂單收入奠定基礎。

2. 中長期看,品類滲透率及行業集中度仍有較大提升空間

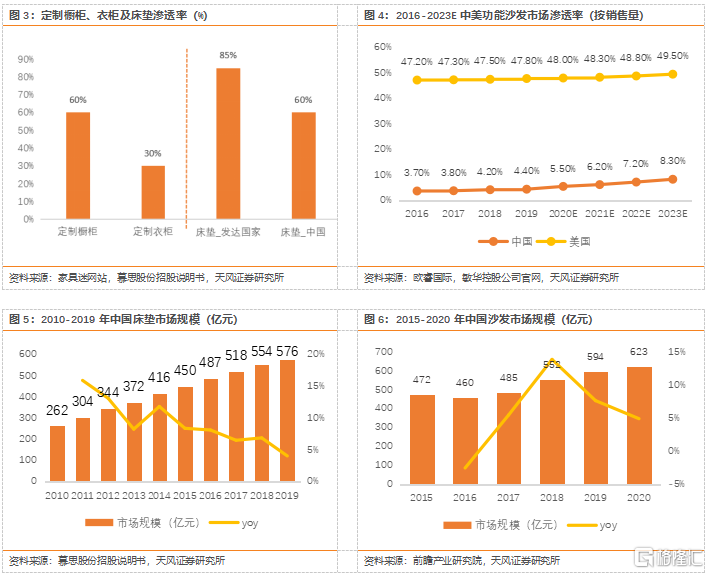

定製及軟體品類依舊具備滲透空間:(1)定製:2017年定製櫥櫃滲透率約為60%,衣櫃約為30%,我們假設5-6年後滲透率已經提升至65%、35%,定製產品依舊具備滲透空間。(2)牀墊:根據 CSIL 的統計,發達國家牀墊滲透率達到85%,而中國牀墊滲透率僅60%。(3)功能沙發:從量的角度2019年國內功能沙發銷售量滲透率約4.4%,從銷售額角度國內功能沙發滲透率約為12%,而2019年美國功能沙發滲透率為41.5%。

家居行業規模大,龍頭市佔率低。從量的維度,保守預計國內每年裝修需求約為~1550萬套(新房+存量市場)。定製傢俱:根據我們測算,中性假設下,合理櫥櫃行業規模~1009億元(其中工程業務290億元),合理衣櫃規模約~1358億元(其中工程業務預計佔10%),2020年零售市場歐派廚櫃、索菲亞衣櫃市佔率分別為6%、5%,2020年工程櫥櫃市場志邦、歐派市佔率分別為4%、6%。軟體傢俱:根據前瞻產業研究院數據,2020年沙發行業規模約為623億元,保守假設行業規模維持平穩,2020年顧家、敏華內銷沙發市佔率分別為5%、6%。根據慕思股份招股説明書,2019年牀墊行業規模576億元,保守假設行業規模維持平穩,2020年喜臨門、慕思內銷牀墊市佔率分別為4%、7%。

3. 行業供給端進入整合期,龍頭髮揮規模優勢、逐步擠出地方品牌

龍頭資源投放充分,全渠道佈局、精細化管理、經銷商賦能的能力遠超同行,渠道集中度持續提升。渠道下沉和空白市場佈局依舊在進行,我們認為在家居物業自然客流下滑的背景下,龍頭企業的流量將持續增加、份額加速提升,原因是:

– 物業中龍頭品牌門店數量/面積增加:疫情客觀上加速了地方性及中小品牌逐步退出賣場,為頭部品牌迅速搶佔空間提供了可能;龍頭現有產品矩陣完善,可以支撐以多品類模式在同一賣場開設系列店,發揮並不斷增強不同系列門店間的互相導流能力,滿足消費者一站式購物需求;

– 對經銷商持續賦能:幫助經銷商提升運營管理能力,由傳統坐商轉變為主動營銷,持續優化服務鏈條中的各個環節,信息化、物流、安裝等過程也在持續精進;

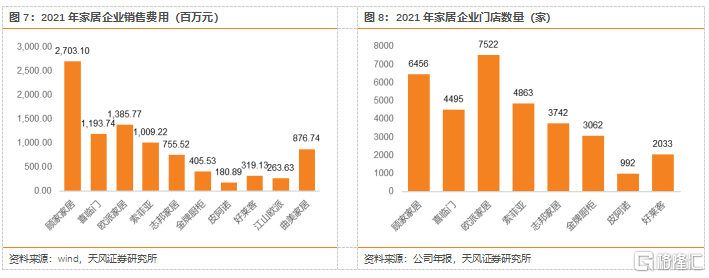

– 與賣場形成戰略合作伙伴關係:2021年顧家家居、歐派家居、喜臨門、索菲亞、志邦家居的銷售費用分別為27.03/13.86/11.94/10.09/7.56億元,加大銷售費用的投入有望獲取更多營銷資源,如:活動時段、廣吿位置等。

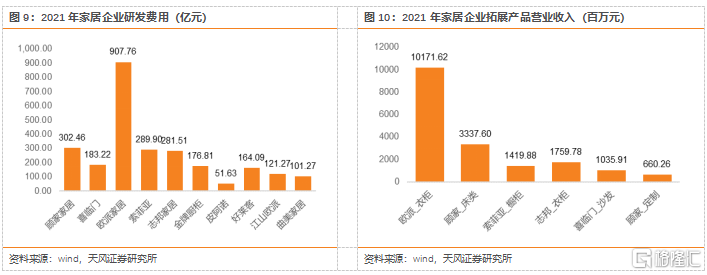

產品拓展方面,一方面,消費者對品牌認知度持續提升,頭部品牌設計研發投入多,智造能力強,品類拓展更順利。21年歐派家居衣櫃收入101.72億元,同比+49.53%,顧家家居牀墊收入33.38億元,同比+42.75%,品類間協同效應逐步體現。另一方面,行業從單品競爭走向多品類、一體化的競爭趨勢,頭部企業供應鏈、規模化集採優勢逐步凸顯。頭部企業陸續推出包含了定製、軟體、家電等多元品類的套餐,例如,歐派家居推出19800/29800/39800/49800不同等級的套餐,除19800套餐僅包含衣櫃外,其餘套餐均包含定製衣櫃、成品傢俱、背景牆,其中29800/39800套餐可免費升級為芝華仕沙發,49800套餐可免費升級M&D沙發;索菲亞推出39800整家套餐,包含芝華仕沙發、舒達軟牀及牀墊,以及加價可配卡薩帝、東芝、海爾等品牌家電;顧家家居推出79800整家高配輕奢套餐,包括24㎡定製環保櫃和價值6萬的軟體傢俱。家居家電品牌強強聯合,既符合消費升級趨勢下消費者對品牌的需求,同時也體現了頭部企業規模化集採的優勢、以及對供應鏈的整合能力。

伴隨地產調控政策逐步放鬆、調節力度持續加大,地產預期有望向上修復,地產鏈或將持續受益。目前家居板塊估值處於歷史底部區間,我們認為家居標的合理PE區間為20-30X,估值或具備回升空間。堅定看好“內銷+2C”為主的家居龍頭,通過加密零售網絡佔據終端流量入口,運用精細化管理能力及數字化工具助力渠道效率逐步提升,持續深耕零售渠道;憑藉優秀的製造能力和供應鏈優勢,不斷豐富產品矩陣,通過套系化銷售或將推動客單價提升。得益於渠道端、產品端優勢不斷鞏固,龍頭企業份額有望持續提升。軟體板塊推薦顧家家居、喜臨門,定製板塊推薦歐派家居、索菲亞、志邦家居。

報吿來源:天風證券股份有限公司

報吿發布時間:2022年5月22日

本資料為格隆匯經天風證券股份有限公司授權發佈,未經天風證券股份有限公司事先書面許可,任何人不得以任何方式或方法修改、翻版、分發、轉載、複製、發表、許可或仿製本資料內容。

免責聲明:市場有風險,投資需謹慎。本資料內容和意見僅供參考,不構成對任何人的投資建議(專家、嘉賓或其他天風證券股份有限公司以外的人士的演講、交流或會議紀要等僅代表其本人或其所在機構之觀點),亦不構成任何保證,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主做出投資決策並自行承擔風險。根據《證券期貨投資者適當性管理辦法》,若您並非專業投資者,為保證服務質量、控制投資風險,請勿訂閲本資料中的信息,本資料難以設置訪問權限,若給您造成不便,還請見諒。在任何情況下,作者及作者所在團隊、天風證券股份有限公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。本資料授權發佈旨在溝通研究信息,交流研究經驗,本平台不是天風證券股份有限公司研究報吿的發佈平台,所發佈觀點不代表天風證券股份有限公司觀點。任何完整的研究觀點應以天風證券股份有限公司正式發佈的報吿為準。本資料內容僅反映作者於發出完整報吿當日或發佈本資料內容當日的判斷,可隨時更改且不予通吿。本資料內容不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見。