本文來自格隆匯專欄:國海策略胡國鵬,作者:胡國鵬

核心觀點

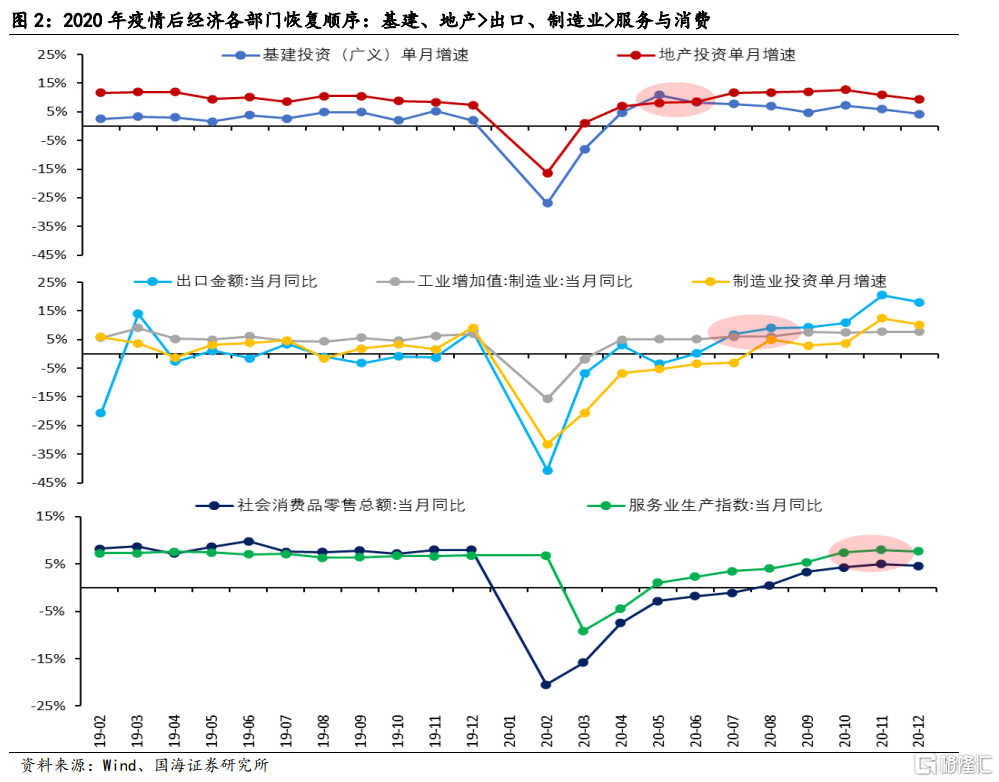

1、2020年疫後經濟各部門的修復,遵循着先基建與地產、後出口與製造業,消費與服務最後低位企穩的過程。財政、貨幣政策雙寬等逆週期調節的發力是2020年Q2基建與地產驅動經濟實現V型反轉的關鍵,海外供需缺口的放大疊加國內復工復產的優勢決定了出口-製造業鏈條從2020年Q3接力成為經濟復甦的主引擎。而受制於疫情對消費場景和居民收入預期的雙重抑制,消費與服務業在疫後恢復相對滯緩。

2、在貨幣政策施展空間有限的背景下,財政政策有望成為本輪疫後經濟修復的主要抓手,但仍需依託增發特別國債等增量工具的配合。一方面通過加快專項債發行與落地的方式可以更好地拉動有效投資,另一方面刺激消費也要倚靠財政端發力,減税降費、發放消費券、鼓勵新能源車與家電下鄉大概率仍是後續擴大內需的關鍵舉措。近期穩地產政策的加碼同樣是經濟實現企穩的重要支撐,未來房地產市場出現實質性改善可期。

3、展望疫後各經濟部門的修復強度,穩增長一致預期下,基建增速有望重新回到之前高點,以起到託底經濟的作用。房地產、消費與服務業最差的階段將逐步過去,但復甦的斜率與高度取決於政策的支持力度,後續地產大概率將實現困境反轉,而消費與服務業受制於疫情反覆,大幅度好轉仍不現實,但在政策刺激下邊際改善可期。外需向下將抑制過去兩年出口-製造業鏈條的高景氣,二者增速回落的方向確定,但仍有望保持韌性。

4、伴隨着經濟悲觀預期的逐步修復,市場的結構性機會也將進一步顯現。儘管悲觀預期的扭轉並非一蹴而就,但政策的加力提供了一個好的開始,經濟高頻數據的好轉將得到逐步驗證,而經濟復甦的斜率決定了後續市場能否延續超跌反彈、拾級而上。A股的交易主線有望從以擴大投資為核心的穩增長方向逐步轉移到以刺激消費為核心的復工復產方向。

5、行業配置方面,消費有望成為下一階段最具相對收益的風格,重點關注三個細分領域,一是調整比較充分且受益於疫情邊際好轉的食品飲料、餐飲旅遊、酒店等行業;二是政策重點扶持與刺激的新能源車、家用電器等可選消費板塊;三是受益於產品漲價與通脹上行的農林牧漁,以及估值處於低位的醫藥生物等。

摘要

1、2020年疫後經濟各部門的修復,遵循着先基建與地產、後出口與製造業,消費與服務最後低位企穩的過程。財政、貨幣政策雙寬等逆週期調節的發力是2020年Q2基建與地產驅動經濟實現V型反轉的關鍵,海外供需缺口的放大疊加國內復工復產的優勢決定了出口-製造業鏈條從2020年Q3接力成為經濟復甦的主引擎。而受制於疫情對消費場景和居民收入預期的雙重抑制,消費與服務業在疫後恢復相對滯緩。2020年疫情全面爆發後我國穩增長政策多力並舉,基建、地產投資等逆週期調節工具再度發力託底經濟。在此背景下,疫情前趨勢向好的基建與地產部門快速修復,並於2020年二季度率先回升至2019年水平。隨後,伴隨以美國無限量QE為代表的海外大規模經濟刺激政策的出台,海外需求逐步回升,但由於生產供應受限,全球供需錯配問題日益趨嚴。在此階段,中國憑藉率先復工復產的優勢,出口份額在全球佔比大幅提升。2020年三季度,國內出口-製造業部門景氣度高增,並超越2019年同期水平,成為疫情後復甦的第二個部門。最後,在疫情散點式反覆的影響下,受疫情衝擊最大的消費與服務部門恢復較為滯緩,直至四季度才趨近於疫情前水平。

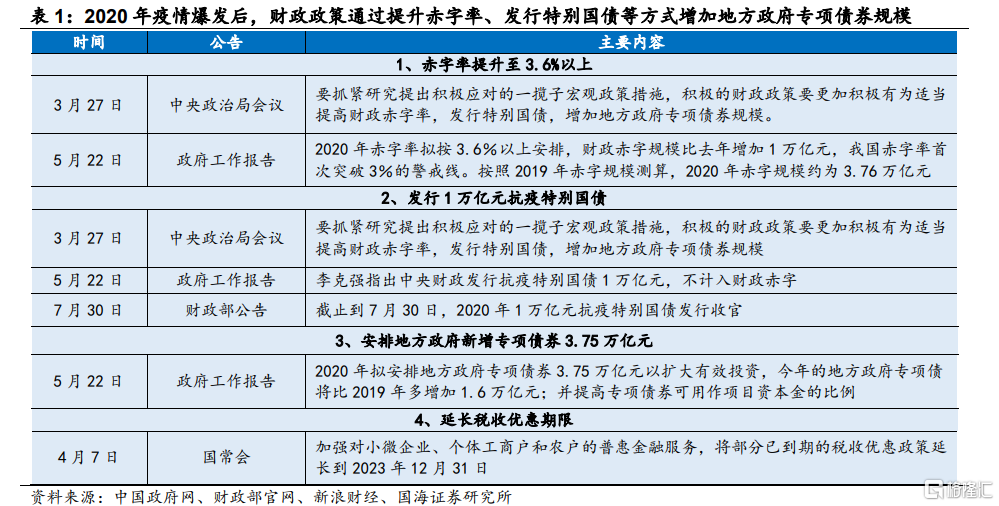

2、在貨幣政策施展空間有限的背景下,財政政策有望成為本輪疫後經濟修復的主要抓手,但仍需依託增發特別國債等增量工具的配合。一方面通過加快專項債發行與落地的方式可以更好地拉動有效投資,另一方面刺激消費也要倚靠財政端發力,減税降費、發放消費券、鼓勵新能源車與家電下鄉大概率仍是後續擴大內需的關鍵舉措。近期穩地產政策的加碼同樣是經濟實現企穩的重要支撐,未來房地產市場出現實質性改善可期。財政政策方面,今年財政政策在專項債發行前置、疫情衝擊經濟導致財政收支矛盾突出背景下,後續財政政策發力或需依託增發特別國債等增量工具。地產政策方面,5月起國務院牽頭部署穩地產政策,目前已經形成中央領導、金融部門、住建部門、地方政府積極落實的四方穩地產格局,主要政策抓手為調整房貸利率、限售限貸政策。產業政策方面,全面促進消費是我國擴大內需的主要抓手之一,多數地方政府通過發消費券和減税減費等形勢激活消費潛力,財政支持將至少持續至今年Q3。汽車、家電仍是今年擴大消費的重點扶持項目,鼓勵新能源車消費和下鄉是重點領域,當前20省市已出台扶持政策,實施時間最長持續到年底,隨着長春、上海地區的復工復產,後續政策支持將進一步發力。

3、展望疫後各經濟部門的修復強度,穩增長一致預期下,基建有望回到高增長區間,以起到託底經濟的作用。房地產、消費與服務業最差的階段將逐步過去,但復甦的斜率與高度取決於政策的支持力度,後續地產大概率將實現困境反轉,而消費與服務業受制於疫情反覆,大幅度好轉仍不現實,但在政策刺激下邊際改善可期。外需向下將抑制過去兩年出口-製造業鏈條的高景氣,二者增速回落的方向確定,但仍有望保持韌性。如何看待本輪疫後各經濟部門的修復強度?基建是預期差最小的部門,在穩增長政策持續加碼的背景下,後續基建增速仍有望回到1-2月的高點,以起到託底經濟的作用。房地產、消費與服務業是受本輪疫情負面衝擊最大的經濟部門,也將是後續政策重點支持的對象。從當前的時點來看,房地產、消費與服務業最差的階段將逐步過去,但復甦的斜率與高度取決於政策的支持力度。5月國務院牽頭部署穩地產政策後,力度決心明顯加大,後續地產大概率將實現困境反轉,政策發力3個月後是重要的時間觀察窗口。而消費與服務業大幅度的好轉仍不現實,但在後續的刺激下,消費與服務業的邊際改善是可期的,且修復的空間充足。外需向下將抑制過去兩年出口-製造業鏈條的高景氣,年內增速回落的方向確定。但受益於我國在國際分工中的不可替代性,以及國內政策對製造業的大力扶持,二者增速仍有望保持韌性。

4、伴隨着經濟悲觀預期的逐步修復,市場的結構性機會也將進一步顯現。儘管悲觀預期的扭轉並非一蹴而就,但政策的加力提供了一個好的開始,經濟高頻數據的好轉將得到逐步驗證,而經濟復甦的斜率決定了後續市場能否延續超跌反彈、拾級而上。A股的交易主線有望從以擴大投資為核心的穩增長方向逐步轉移到以刺激消費為核心的復工復產方向。從市場演繹來看,政治局會議後政策信號釋放積極,全國疫情形勢發生拐點性變化,市場反彈仍將延續。磨底階段穩增長政策的加力有助於經濟悲觀預期的修復,參考2012、2016以及2020年穩增長政策加力與市場演繹的過程,經濟悲觀預期的扭轉並非一蹴而就,但政策的加力提供了一個好的開始,後續將逐步驗證經濟高頻數據的好轉。經濟復甦的斜率決定了後續市場能否延續超跌反彈、拾級而上,2012年底的經濟回暖僅經歷1個季度就被證偽,行情的時間與空間也是最小的。2016年國內外經濟迎來共振向上,經濟復甦的動能強勁但斜率有限,導致2016-2017年A股市場出現慢牛。2020年國內穩增長政策見效快、經濟復甦的斜率陡峭,這也決定了2020年下半年的市場進入了牛市的加速期。從A股交易主線的演繹來看,伴隨着政策着力點的切換,後續A股的交易主線有望從以擴大投資為核心的穩增長方向逐步轉移到以刺激消費為核心的復工復產方向。

風險提示:流動性收緊超預期,經濟失速下行,中美摩擦加劇,疫情超預期惡化,歷史數據僅供參考,標的公司未來業績的不確定性等。

1、當前同2020年的疫後修復有何異同?

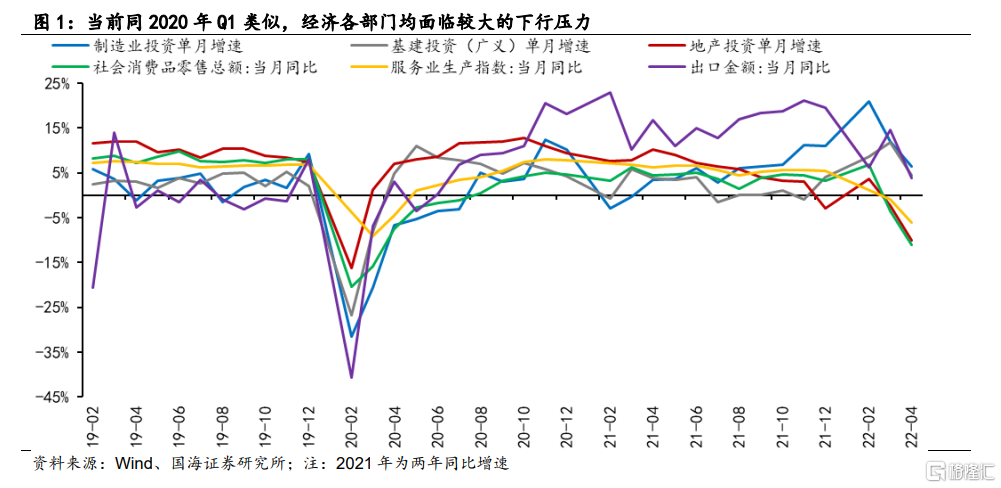

4月經濟數據公佈,受疫情影響國內經濟各部門均出現了不同程度的回落,特別是消費與服務業、房地產投資增速已經連續兩月增速為負。但隨着國內疫情的逐步緩釋,年內經濟的低點基本可在二季度得到確認,後續各部門均是逐步改善的格局。本輪疫情對宏觀經濟的衝擊同2020年Q1具備諸多相似性,2020年經濟各部門復甦的順序和內在原因是什麼?本輪疫後修復過程中,經濟各部門存在什麼樣的政策抓手,且復甦的斜率如何?股票市場會如何交易本輪經濟復甦?本次週報我們將圍繞上述問題展開討論,以啟迪投資者如何把握當下的投資機會。

1.1、2020年經濟各部門復甦的順序以及背後原因

2020年疫情後逆週期調節政策加碼發力,基建與地產投資率先回升,隨後海外供需缺口的擴大助力出口-製造業鏈條景氣上行,而受疫情影響較重的消費與服務部門恢復滯緩。2020年疫情全面爆發後我國穩增長政策多力並舉,基建、地產投資等逆週期調節工具再度發力託底經濟。在此背景下,疫情前趨勢向好的基建與地產部門快速修復,並於2020年二季度率先回升至2019年水平。隨後,伴隨以美國無限量QE為代表的海外大規模經濟刺激政策的出台,海外需求逐步回升,但由於生產供應受限,全球供需錯配問題日益趨嚴。在此階段,中國憑藉率先復工復產的優勢,出口份額在全球佔比大幅提升。2020年三季度,國內出口-製造業部門景氣度高增,並超越2019年同期水平,成為疫情後復甦的第二個部門。最後,在疫情散點式反覆的影響下,受疫情衝擊最大的消費與服務部門恢復較為滯緩,直至四季度才趨近於疫情前水平。整體而言,2020年疫情後經濟各部門恢復順序為:基建、地產>出口、製造業>服務與消費,總量性逆週期調控政策直接發力的地產與基建部門率先恢復,在逆週期變量改善帶動經濟企穩後,製造業投資、服務與消費等順週期經濟部門逐步跟隨改善,期間海外供需缺口的持續擴張助推了出口鏈條景氣度的快速上行。

2020年上半年全球經濟急轉直下,穩增長是國內政策的重點,在財政與貨幣雙寬鬆的政策組合下,疫情前景氣向上的基建與地產部門快速恢復。基建方面,2020年基建仍是穩增長的主要抓手,5月基建投資增速超量回升至10%,專項債的加速發行以及新老基建項目的集中落地為基建恢復提供重要支撐。2022年3月17日國常會明確表示,推動各地1.1萬個在建重點項目加快施工進度,做好今年計劃新開工的4000多個重點項目前期工作,並加強後續項目儲備。4月20日財政部在一季度財政收支情況新聞發佈會上透露近期擬再提前下達1萬億元地方政府專項債券額度。在此之後,各省市基建節奏明顯加快,新老基建同時發力。其中傳統基建以補短板項目為主,主要涉及城市基建、公衞醫療、園區建設及環境治理等多個領域,新基建涉及5G基建、大數據、人工智能、新型園區、新型住區、新型醫療等。與此同時,5月22日召開李克強總理在政府工作報吿中表示,將發行1萬億元抗疫特別國債,且將2020年赤字率提升至3.6%以上,進一步增加地方政府專項債券規模。在此背景下,2020年基建投資增速於二季度已實現超量回升,全年增長3.41%,延續了2019年的增長態勢。

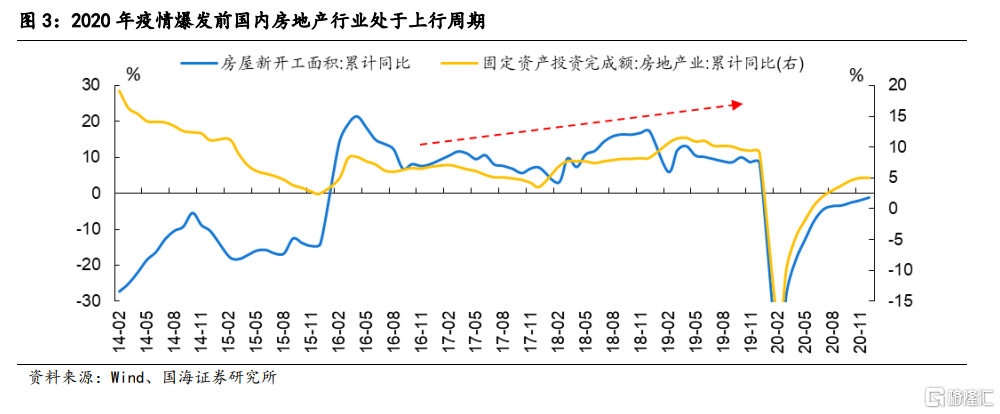

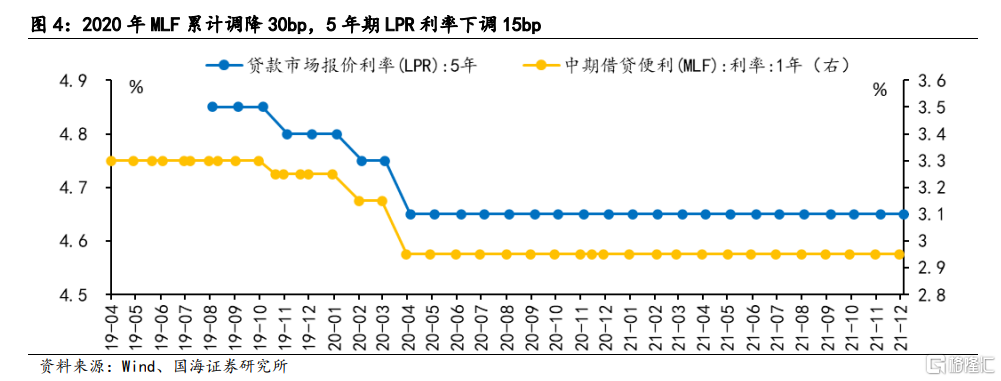

地產方面,2020年疫情爆發前國內房地產行業處於上行週期,疫情爆發後,雖然中央層面態度偏緊,但在寬鬆的貨幣政策以及地方政府的政策支持下,房地產市場仍快速回暖。具體來看,2020 年初疫情擴散時中央多部門表態,表明房地產長效調控機制不會因疫情短期衝擊而發生改變。但隨着兩次5年期LPR利率的下調(共15bp)以及累計30bp的降息,國內信用需求仍出現了明顯擴張。與此同時,各地方政府於上半年亦出台了多項針對房地產市場及房地產企業的幫扶政策,包括支持快速回籠資金和降低拿地支出壓力等,再度提振了房企的投資信心。在此形勢下,2020年土地成交額快速上升,土地溢價率攀升至15%,房地產投資增速於7月份回升至兩位數,二季度開始,國內房地產市場逐步出現“供需兩熱”現象。但好景不長,6月政治局會議再次重點強調“房住不炒”的政策基調,隨後“三道紅線”約束落地,國內地產政策迎來長週期拐點。

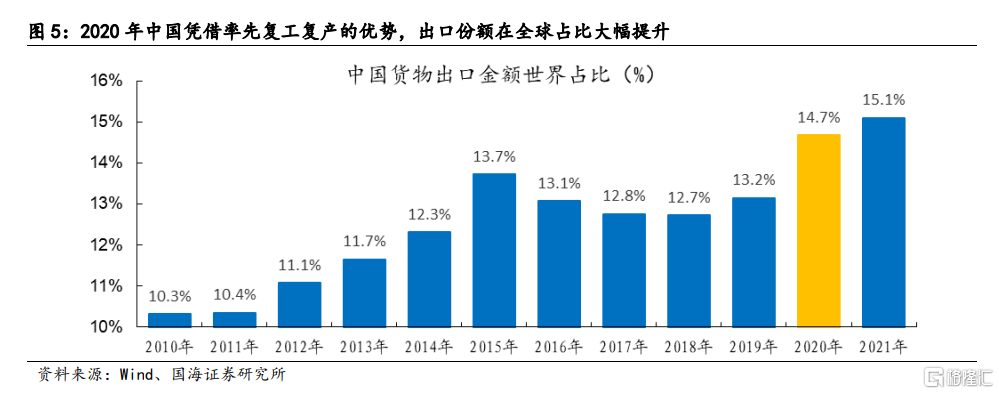

在2020年的疫後經濟修復階段,全球經濟週期錯位,中國憑藉率先復工復產的優勢成為了全球供應的核心,在強勁的外需拉動下,三季度我國出口增速高企,帶動國內製造業部門景氣快速回升。2020年我國出口表現強勁,主要源於在海外大規模的經濟刺激與低效的防疫措施之間產生的供需矛盾激化。從單月增速來看,2020年7月國內出口金額同比增速快速提升至6.8%,並於此後持續上行至11月20.54%的全年增速高點。從累計增速來看,2020年國內出口增速為3.62%,顯著高於2019年水平(0.51%)。與此同時,在強勁的外需拉動下,國內製造業部門景氣快速回升,製造業工業增加值增速於三季度超越2019年水平(6%),國內企業資本開支信心亦在此形勢下逐步提升,製造業投資單月增速於8月由負轉正。

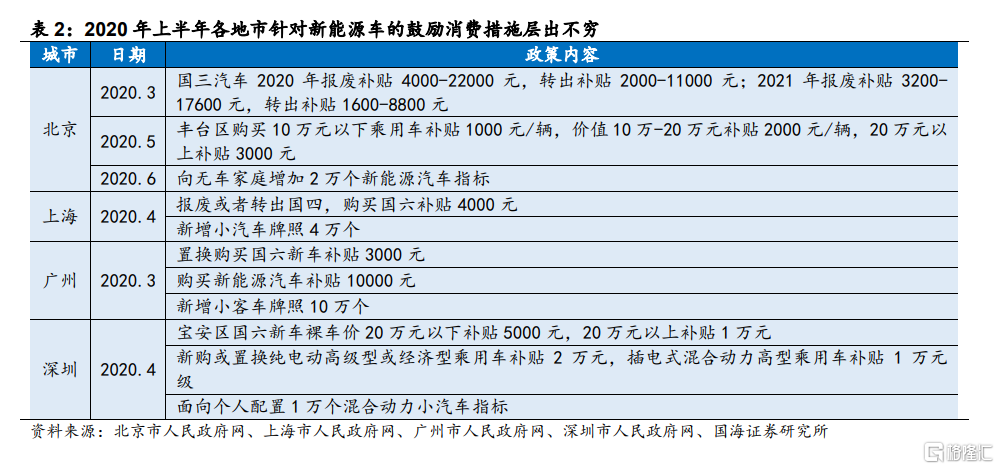

2020年疫情爆發後,促消費亦是國內政策的主要作用方向,但由於疫情的特殊性,受損較為嚴重的消費與服務業恢復相對滯緩。在2020年疫情爆發後,地方政府大力發放消費券。2020年3月,發改委等23個部門聯合印發《關於促進消費擴容提質加快形成強大國內市場的實施意見》,以改善消費環境為主要目標,隨後各地各部門相繼出台了包括推出消費券在內的多項擴大消費政策措施,主要針對餐飲、零售、文旅、汽車等領域,發放規模超過300億元,對疫情後我國消費、服務業的觸底回升起到了積極作用。此外,疫情爆發後我國在新能源汽車領域的鼓勵消費措施層出不窮,2020年4月,發改委頒佈《關於進一步完善新能源汽車推廣應用財政補貼政策的通知》,隨後各地陸續出台限購鬆綁、加大補貼等舉措以刺激疫後的汽車消費。然而由於2020年下半年疫情的散點式反覆現象仍持續出現,國內消費與服務業的恢復相對滯緩,其中服務業生產指數同比增速於11月回升至8%的高點(2019年全年增速6.9%),而整體社零增速則遲遲未恢復至疫情前水平。

1.2、如何看待本次疫後修復的政策抓手?

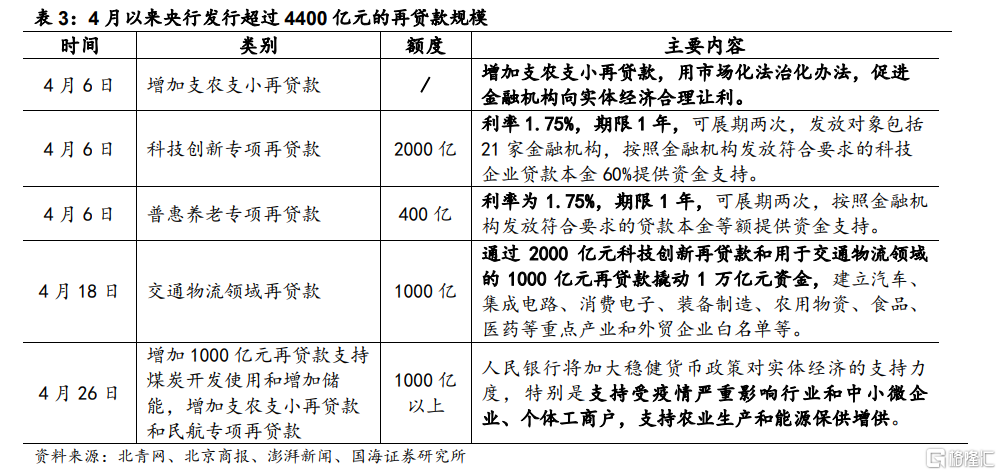

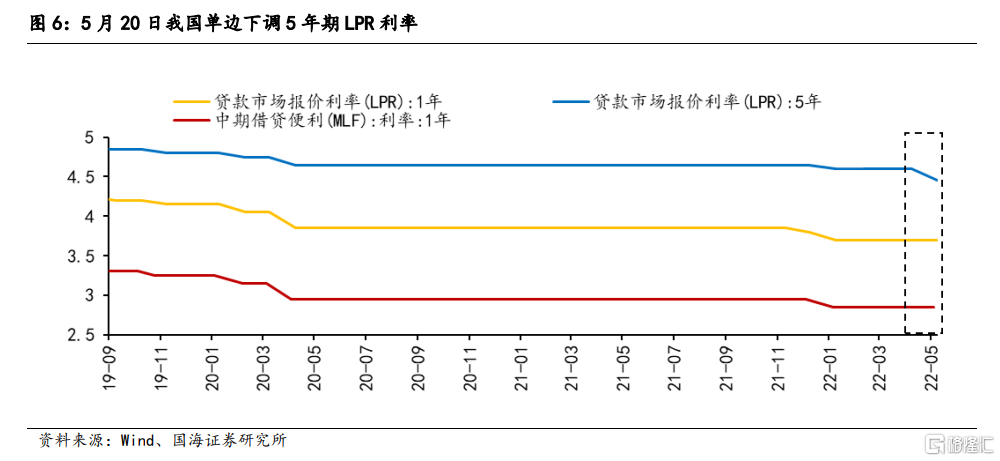

對比2020年,本輪中美貨幣政策週期錯位下,調整法定存款準備金率及MLF利率等傳統貨幣政策工具施展空間有限,政策抓手主要以支持關鍵領域及待紓困領域的結構性工具以及深化利率市場化改革為主。相較於2020年3月海外首輪疫情爆發之下,國內外流動性均維持寬鬆,今年3月美聯儲25BP加息靴子正式落地下,我國面臨的外部流動性開始收緊。中美貨幣政策錯位所產生的溢出效應進一步束縛國內總量政策的施展空間,4月以來貨幣政策主要有兩個抓手:一是結構性工具,近期央行已針對受疫情衝擊較為嚴重行業、事關國家安全領域、科技創新及民生四個領域,先後推出4400億元再貸款工具,具體包括科技創新再貸款、交通物流領域再貸款、支持煤炭清潔高效利用專項再貸款額度,以及普惠養老領域再貸款。二是推進利率市場化改革。央行於一季度貨政報吿中指出,4月央行指導利率自律機制建。平,打開LPR利率單邊下調的實施空間。5月20日央行單邊下調5年期LPR利率15BP,旨在引導企業融資成本下降,修復當下信用難寬的場景。

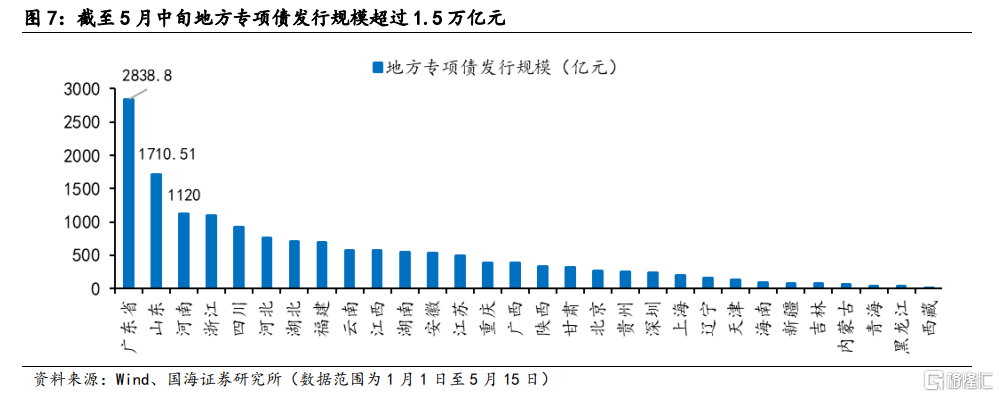

對比2020年,今年財政政策在專項債發行前置、疫情衝擊經濟導致財政收支矛盾突出背景下,後續財政政策發力或需依託增發特別國債等增量工具。2020年為應對國內疫情財政政策保持維持積極,2020年赤字率提高至3.6%、提高新增專項債額度3.75萬億元並增發1萬億元的特別抗疫國債。儘管今年財政政策力度仍保持積極,但仍存在兩個約束。一是本輪積極的財政政策起始於2021年下半年,加速於今年年初,本質是為了應對去年下半年以來逐步加大的經濟下行壓力,其主要政策抓手是地方專項債發行。截至5月15日,各地已經發行新增地方政府專項債券1.5萬億元,根據此前部署新增專項債將在6月底前基本發行完畢,而本輪疫情復發範圍廣,持續時間久、管控措施嚴格,對經濟造成持續性衝擊,在專項債前高後低的發行節奏下,財政持續發力壓力較大。其二儘管今年財政穩增長措施頻出,但今年廣義赤字率是回落的,預計總體宏觀槓桿率仍將維持穩定。隨着穩增長以及常態化防疫措施對財政支出訴求上升,加之大規模減税降費及土地市場低迷,年內積極財政發力需要謀劃新的增量工具,對比2020年,1萬億額度的特別國債主要用於持支持減税降費、減租降息、擴大消費和投資等,今年年內再度增發特別國債的必要性在提升。

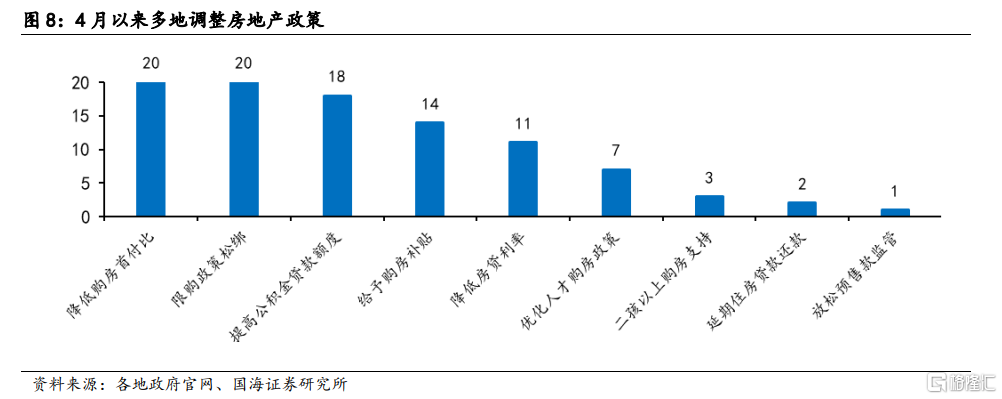

地產政策方面,5月起國務院牽頭部署穩地產政策,目前已經形成中央領導、金融部門、住建部門、地方政府積極落實的四方穩地產格局,主要政策抓手為調整房貸利率、限售限貸政策。全國層面來看,自去年下半年地產進入下行區間以來,穩地產措施的主要實施主體在於金融部門、住建部門和地方政府。隨着4月經濟數據表明當前宏觀經濟運行受到疫情嚴重衝擊,以及地產由上年部分民營房企違約的結構性問題向系統性問題轉變,5月起國務院牽頭部署穩地產政策,已出台舉措包括5月15日部署調整差別化住房信貸政策、5月18日李克強總理雲南考察明確表態穩地價穩房價以及5月20日下調5年期LPR。地方層面來看,在政治局會議強調支持各地從當地實際出發完善房地產政策背景下,5月以來超過45個城市就地方性地產政策進行調整。從城市來看,5月以來鬆綁調控政策上二線城市跟進最為積極,土拍市場熱度低、流拍率高,經濟增長對房地產依存度更高的瀋陽、蘭州等北部二線城市出台政策更加快速;從內容來看,政策的側重點主要落在調整首付比例、限購、限貸上,其中降低購房首付比例的城市最多,達到11個,且主要集中在江蘇和廣東兩省。整體來看,當前中央出手穩定產仍處於初期階段,疊加地產受疫情衝擊下行壓力仍然較大,預計後續由高層牽頭部署政策會相繼落地。

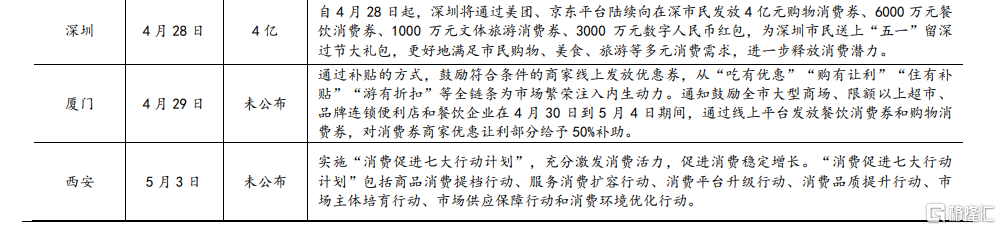

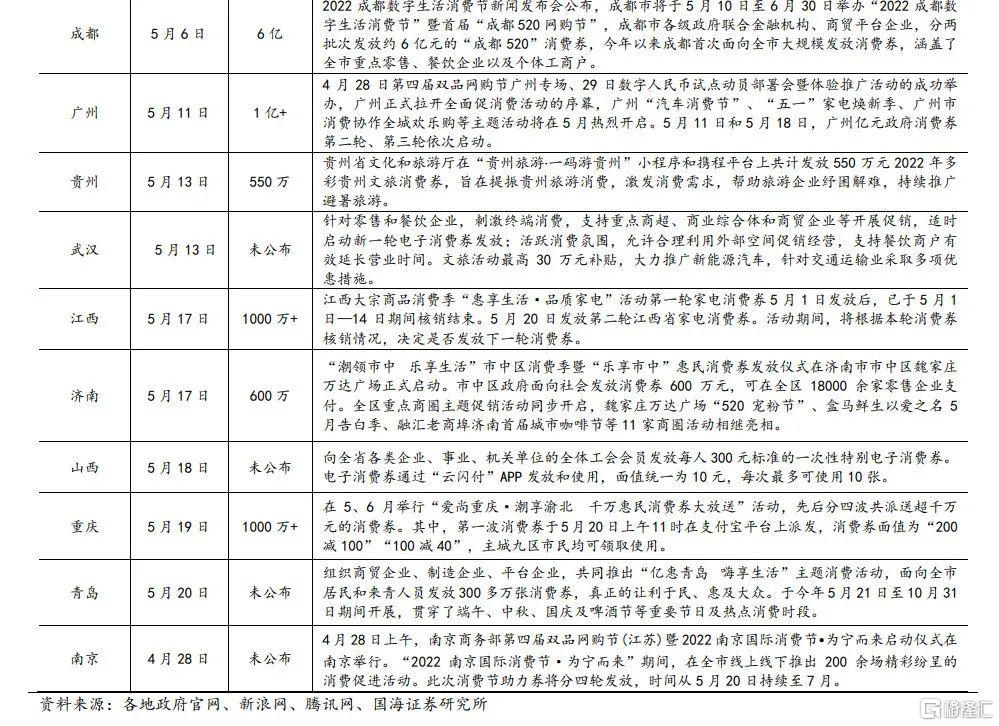

全面促進消費是我國擴大內需的主要抓手之一,多數地方政府通過發消費券和減税減費等形勢激活消費潛力,財政支持將至少持續至今年Q3。今年以來在點狀疫情不斷的擾動下國內消費恢復持續受阻,4月25日國務院印發《關於進一步釋放消費潛力促進消費持續恢復的意見》,提出了五方面二十項重點舉措,以短期支持和中長期促進相兼顧,綜合施策釋放消費潛力,促進消費持續恢復。具體從地方舉措來看,多數地區已通過實施發放消費券以及為中小企業減税降費的直接與間接相結合的補貼形勢,激活本地消費潛力。具體來看各地直接撬動消費的消費券發放情況,今年前4個月,浙江、江西、四川等多地先後發放總額超過34億元的消費券,包括米麪糧油等必選消費,以及家電、汽車、酒店旅遊等可選消費,有效提振消費需求,根據我們對當前各省市發放消費券進度的梳理來看,部分地區已開始發放第二輪消費券,如江西省、廣州市、紹興市等地,此外,部分地區也已提出消費補貼支持將持續至Q3,如北京市、福州市、南京市等。

產業層面擴消費來看,汽車家電仍是今年擴大消費的重點扶持項目,鼓勵新能源車消費和下鄉是重點領域,當前20省市已出台扶持政策,實施時間最長持續到年底,隨着長春、上海地區的復工復產,後續政策支持將進一步發力。今年以來,家電、汽車消費支持政策密集出台,最新政策來看,4月25日國務院出台的《關於進一步釋放消費潛力促進消費持續恢復的意見》中提出以汽車、家電為重點,引導企業面向農村開展促銷,鼓勵有條件的地區開展新能源汽車和綠色智能家電下鄉,推進充電樁(站)等配套設施建設。從地方政府出台的促消費政策來看,新能源車消費是地方政府支持的重點領域,根據網易汽車統計,當前已有20省市出台促進汽車消費政策,各地多采取發放現金補貼、以舊換新補貼以及支持展銷會、汽車下鄉活動等方式,其中廣州和深圳還增加了購車指標。從購車補貼額度來看,廣東省力度最大,其中中山市購車補貼額度最高達到13000元,從實施時間來看,大多扶持政策將持續至下半年,其中珠海市、中山市、温州市和晉中市補貼時間持續至今年12月。隨着當前疫情好轉帶來車企復工復產,後續可期更多扶持政策以推動汽車家電領域產銷復甦,以及更多地方政府公佈並落實鼓勵政策。

1.3、本輪疫後經濟修復強度及對應的投資機會

展望疫後各經濟部門的修復強度,基建增速仍有望回到高位,房地產、消費與服務業最差的階段也已過去,出口-製造業鏈條回落方向確定但仍會保持韌性。如何看待本輪疫後各經濟部門的修復強度?基建是預期差最小的部門,在穩增長政策持續加碼的背景下,後續基建增速仍有望回到1-2月的高點,以起到託底經濟的作用。房地產、消費與服務業是受本輪疫情負面衝擊最大的經濟部門,也將是後續政策重點支持的對象。從當前的時點來看,房地產、消費與服務業最差的階段將逐步過去,但復甦的斜率與高度取決於政策的支持力度。5月國務院牽頭部署穩地產政策後,力度決心明顯加大,後續地產大概率將實現困境反轉,政策發力3個月後是重要的時間觀察窗口。而消費與服務業大幅度的好轉仍不現實,主要原因有兩點,一是疫情的持續反覆仍會對消費場景產生負面衝擊,二是疫情對居民中長期的收入預期和消費習慣產生了較大改變。但在後續的刺激下,消費與服務業的邊際改善是可期的,且修復的空間充足。外需向下將抑制過去兩年出口-製造業鏈條的高景氣,年內增速回落的方向確定。但受益於我國在國際分工中的不可替代性,以及國內政策對製造業的大力扶持,二者增速仍有望保持韌性。

伴隨着經濟悲觀預期的逐步修復,市場的結構性機會也將進一步顯現,A股的交易主線有望從以擴大投資為核心的穩增長方向逐步轉移到以刺激消費為核心的復工復產方向。從市場演繹來看,政治局會議後政策信號釋放積極,全國疫情形勢發生拐點性變化,市場反彈仍將延續。磨底階段穩增長政策的加力有助於經濟悲觀預期的修復,參考2012、2016以及2020年穩增長政策加力與市場演繹的過程,經濟悲觀預期的扭轉並非一蹴而就,但政策的加力提供了一個好的開始,後續將逐步驗證經濟高頻數據的好轉。經濟復甦的斜率決定了後續市場能否延續超跌反彈、拾級而上,2012年底的經濟回暖僅經歷1個季度就被證偽,行情的時間與空間也是最小的。2016年國內外經濟迎來共振向上,經濟復甦的動能強勁但斜率有限,導致2016-2017年A股市場出現慢牛。2020年國內穩增長政策見效快、經濟復甦的斜率陡峭,這也決定了2020年下半年的市場進入了牛市的加速期。從A股交易主線的演繹來看,伴隨着政策着力點的切換,後續A股的交易主線有望從以擴大投資為核心的穩增長方向逐步轉移到以刺激消費為核心的復工復產方向。消費有望成為下一階段最具相對收益的風格,重點關注三個細分領域,一是調整比較充分且受益於疫情邊際好轉的食品飲料、餐飲旅遊、酒店等行業;二是政策重點扶持與刺激的新能源車、家用電器等可選消費板塊;三是受益於產品漲價與通脹上行的農林牧漁,以及估值處於低位的醫藥生物等。

2、 三因素關鍵變化跟蹤及首選行業

5月經濟高頻數據顯示生產端維持較高水平,內需偏弱但有邊際改善的跡象,隨着疫情形勢的逐步明瞭,後續經濟有望企穩。5年期LPR超預期降息15bp,美債收益率繼續回落,人民幣由貶轉升,國內利率水平維持震盪。本週市場延續上漲,穩增長政策明顯加力,有助於風險偏好的繼續回升。

2.1、經濟、流動性、風險偏好三因素跟蹤的關鍵變化

5月經濟高頻數據顯示生產端維持較高水平,內需偏弱但有邊際改善的跡象,隨着疫情形勢的逐步明瞭,後續經濟有望企穩。從5月經濟高頻數據來看,生產端的各項開工率維持較高水平,唐山高爐開工率與輪胎開工率均處於高位運行。需求端依然較為低迷,其中5月30大中城市商品房成交面積同比下滑超50%,下行幅度較4月基本持平,當前樓市的形勢正經歷最差的時候。汽車銷售依然受到國內點狀疫情的影響,5月前兩週零售日均為3.2萬輛,日均同比下降21%,表現偏弱,但環比4月有所改善,環比上月同期增長27%,隨着部分地區恢復正常運行,乘用車市場零售有一定改善。從外需來看,韓國5月前10天出口額160.52億美元,同比增加28.7%,韓國出口對國內出口有一定的領先性,在經歷了3-4月連續兩個月的減速之後,是否重回高增速有待進一步觀察。整體而言,從5月經濟高頻數據來看,生產端維持較高水平,內需依然偏弱但有邊際改善的跡象,隨着疫情形勢的逐步明瞭,穩增長政策進一步發力,後續經濟有望企穩。

5年期LPR超預期降息15bp,美債收益率繼續回落,人民幣由貶轉升,國內利率水平維持震盪。5月20日5年期LPR下調15bp,今年以來已累計下調20bp,考慮到5年期LPR同房貸利率直接關聯,地產加力寬鬆的趨勢明確。從國內市場利率來看,當前十債利率在2.8%附近震盪,短端利率維持在政策利率下方,市場流動性整體較為充裕。海外方面,美債收益率繼續下行,跌破2.8%,人民幣由貶轉升,一度升破6.7關口,對於資本市場起到了正面的提振效果。從市場流動性來看,近期外資有恢復流入的勢頭,近兩日流入幅度顯著加大。

本週市場延續上漲,穩增長政策政策明顯加力,有助於風險偏好的繼續回升。過去一週A股延續上漲,各風格中,成長和週期漲幅居前,消費和金融風格漲幅相對較少,風險偏好延續回升。上海疫情繼續出現好轉跡象,新增病例以及無症狀感染者下行至1000例以內。總理召開穩增長穩市場主體保就業座談會,提出“挖掘政策潛力,看得準的新舉措能用盡用,5月份能出盡出,確保上半年和全年經濟運行在合理區間,努力使經濟較快回歸正常軌道”,穩增長政策政策明顯加力,有助於經濟悲觀預期的進一步修復。

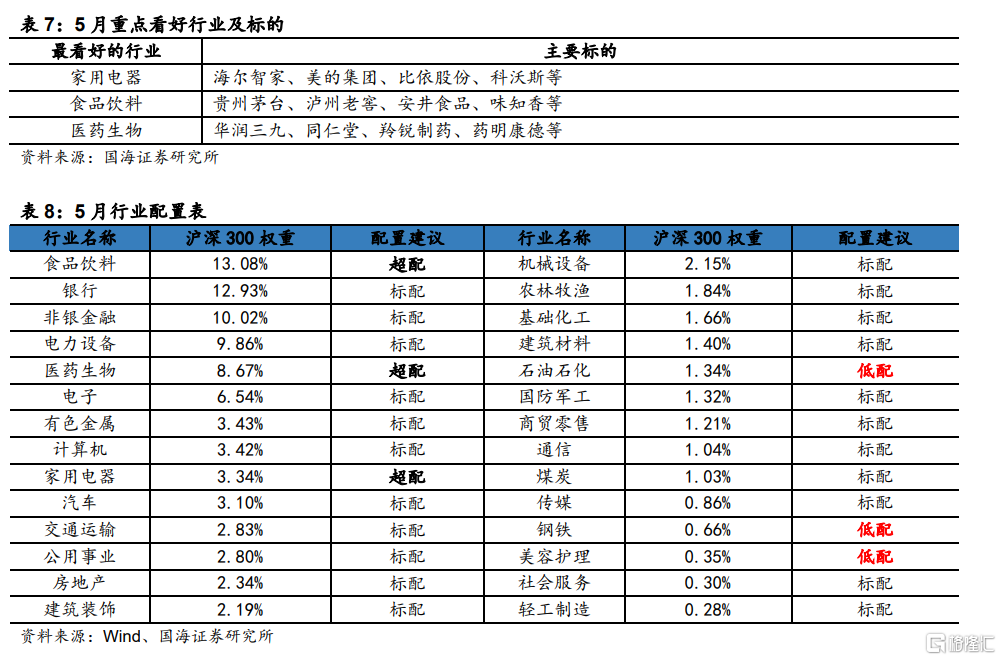

2.2、5月行業配置:家用電器、食品飲料、醫藥生物

行業配置的主要思路:展望5月,我們認為政策底顯現後風險偏好正持續改善,市場進入積極可為階段。前期影響風險偏好的國內外因素,如國內疫情、海外美聯儲加息以及俄烏局勢均出現好轉跡象,後續市場將迎來超跌反彈,催化因素主要有三方面,一是隨着年初以來市場的三輪下跌,各指數逐步進入價值區間,各大指數的估值分位均已處於較為便宜的位置,便宜是硬道理。二是國內點狀疫情逐步緩解是大勢所趨,等有效控制住疫情之後,堅持經濟建設為中心,努力實現全年經濟社會發展預期目標,保持經濟運行在合理區間,中國依然是今年全球範圍內增速較快的經濟體。三是隨着4月政治局會議一錘定音,基調暖意明顯,並且隨着業績空窗期的到來,影響市場風險偏好的負面因素將得到緩釋,市場將迎來修復,進入可為階段。結構上看好消費以及成長類的超跌反彈。從中期來看,磨底階段消費佔優,關注兩個細分領域,一是調整比較充分且受益於疫情邊際好轉的食品飲料、餐飲旅遊、酒店、汽車、家電等行業;二是估值處於低位的醫藥生物等。另一方面,政策定調偏暖,成長類風格經過前期大幅下跌後配置價值顯現,關注超跌反彈機會,細分領域關注互聯網、新能源、國防軍工、TMT等。5月首選行業家用電器、食品飲料、醫藥生物。

家用電器

支撐因素之一:地產釋放利好政策,白電廚電地產後週期屬性較強有望受益。今年以來在“因城施策”的框架下,地方層面地產政策鬆動循序漸進。地產後週期屬性較強的白電廚電有望受益。

支撐因素之二:疫情導致囤貨需求提升,利好冰箱冰櫃等家電更新。本輪疫情持續時間較長,且防控力度較大,居民居家生活時間大幅延長,催生囤貨需求提高,有望帶來冰櫃冰箱需求提升。

支撐因素之三:疫情居家時間拉長,利好空氣炸鍋廚房小電,掃地機等清潔電器。本輪疫情導致封控區居民居家時間延長,催生廚房小電以及智能清潔電器需求提升。

標的:海爾智家、美的集團、比依股份、科沃斯等。

食品飲料

支撐因素之一:白酒關注短期業績催化,繼續看好整體性的反彈機會。龍頭酒企貴州茅台Q1業績超預期,確定全年增長中樞。公司2022Q1實際收入利潤增速18.43%/23.58%,均高於此前業績預吿(預計總收入/歸母淨利同比分別+18%/19%),利潤端增長超預期,奠定全年高增基礎,有望帶動板塊反彈。

支撐因素之二:居家隔離催生預製菜行業高景氣。受到疫情居家隔離的影響,預製菜的便捷性獲得C端消費者的青睞,加速了消費者培育。未來隨B端消費場景的逐步恢復,行業迎來更快發展。

支撐因素之三:上海食品經營領域進入有序復工復業。上海市發佈《上海市市場監督管理局關於做好本市復工復業食品安全工作的通知》,為復工食品企業提供許可便利,指導企業合理清庫存快速復工,幫助企業落實疫情防控主體責任。包括延長許可證有效時限、擴大免於現場核查範圍等。

標的:貴州茅台、瀘州老窖、安井食品、味知香等。

醫藥生物

支撐因素之一:CXO板塊全球產業轉移大趨勢不變,估值逐漸見底。看好CRO/CDMO一體化佈局,不受個別訂單擾動,業績增長確定性較高的龍頭標的;以及今明兩年產能快速釋放,業績有望持續高增長的CDMO標的。

支撐因素之二:集採常態化制度化機制形成,醫藥行業在經歷陣痛期後進入良性調整階段。2021年,國家藥品集採政策逐漸由試點轉向常態化運行,重塑着整個市場格局。當前集採已成功進入常態化階段,醫藥板塊投資邏輯也在經過一年的估值調整下重塑,集採長期將深化帶量採購改革,促進整個產業的轉型升級。

支撐因素之三:中藥新藥審批加速,政策支持中醫藥傳承創新發展。近年來中藥審批上市速度明顯加快,疊加2021年底國家中醫藥管理局網站公佈《關於醫保支持中醫藥傳承創新發展的指導意見》,在價格、醫保等領域支持中醫藥創新傳承發展,中藥領域加速發展態勢明確。

標的:華潤三九、同仁堂、羚鋭製藥、藥明康德等。

3、風險提示

流動性收緊超預期,經濟失速下行,中美摩擦加劇,疫情超預期惡化,歷史數據僅供參考,標的公司未來業績的不確定性等。