本文來自格隆匯專欄:趙偉宏觀探索

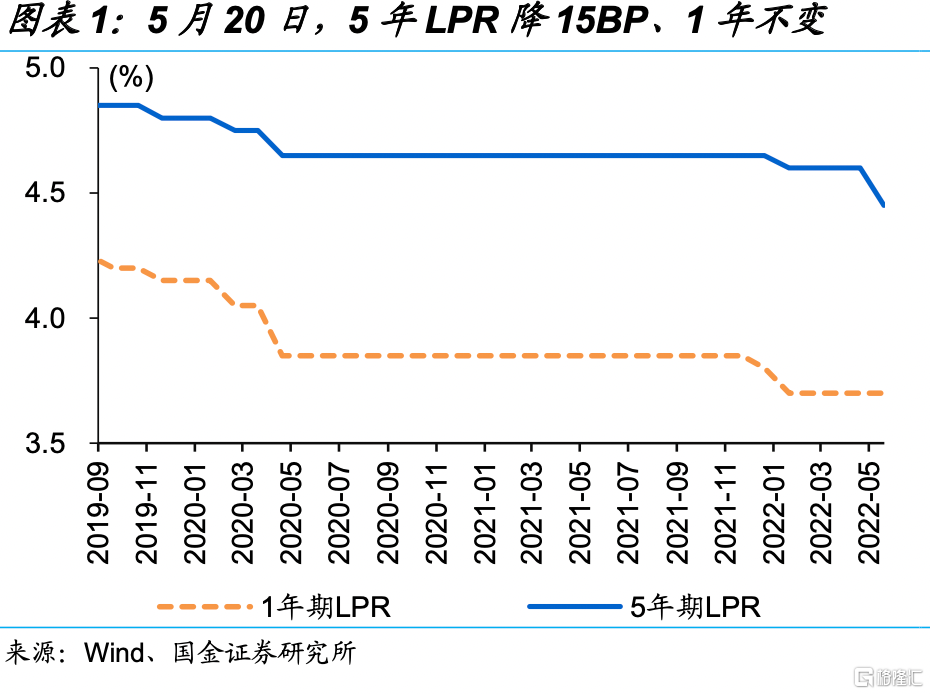

事件:5 月 20 日,1 年期 LPR 持平於 3.7%,5 年期 LPR 下調 15BP 至 4.45%。

點評:

5年LPR超預期下降,提振需求、穩地產的同時,緩解存量債務付息壓力

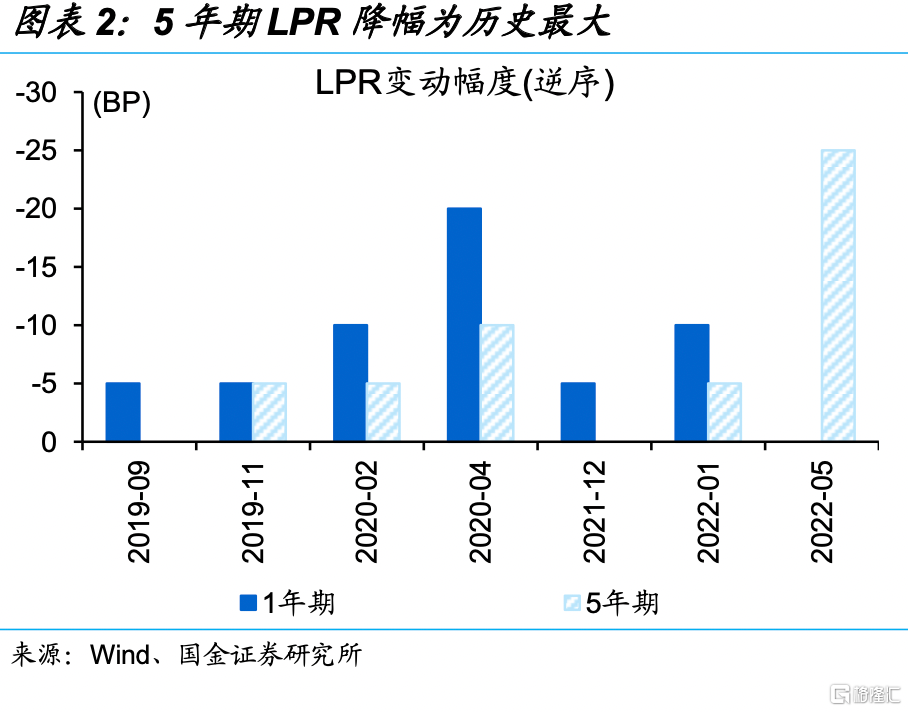

5 年 LPR 下降 15BP,降幅創有數據以來新高。LPR 制度改革以來,1 年和 5 年 LPR 呈現非對稱式調整的特徵,1 年 LPR 共下降了 55BP,而 5 年 LPR 調整幅度相 對較小、此前共下降 25BP;本次 5 年 LPR 下降 15BP 至 4.45%、降幅僅次於 1 年 LPR 在 20 年疫情期間 20BP 的降幅,而 1 年 LPR 維持不變、持平於上月的 3.7%。

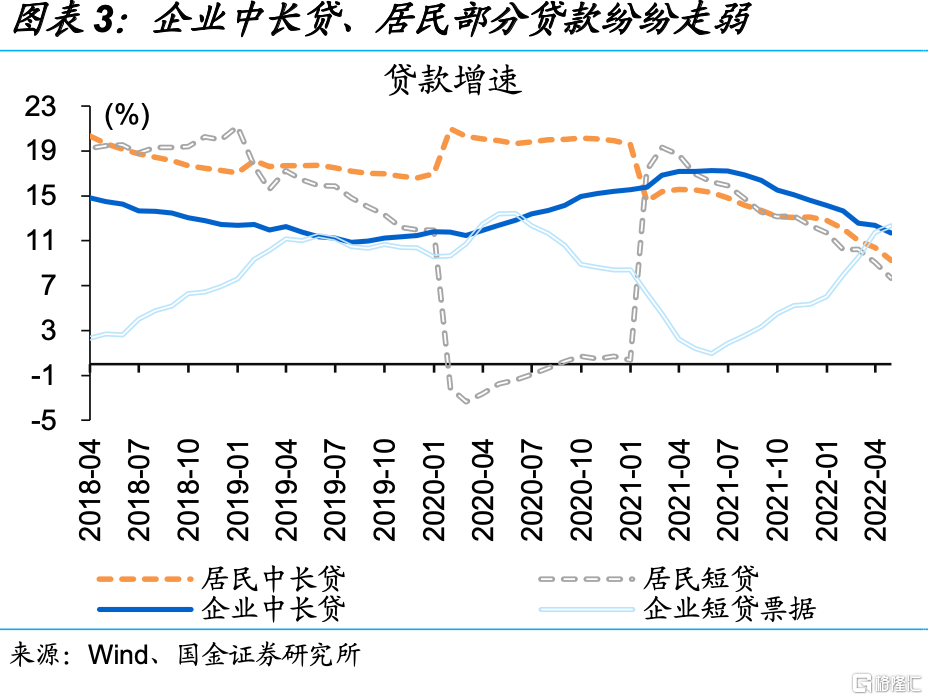

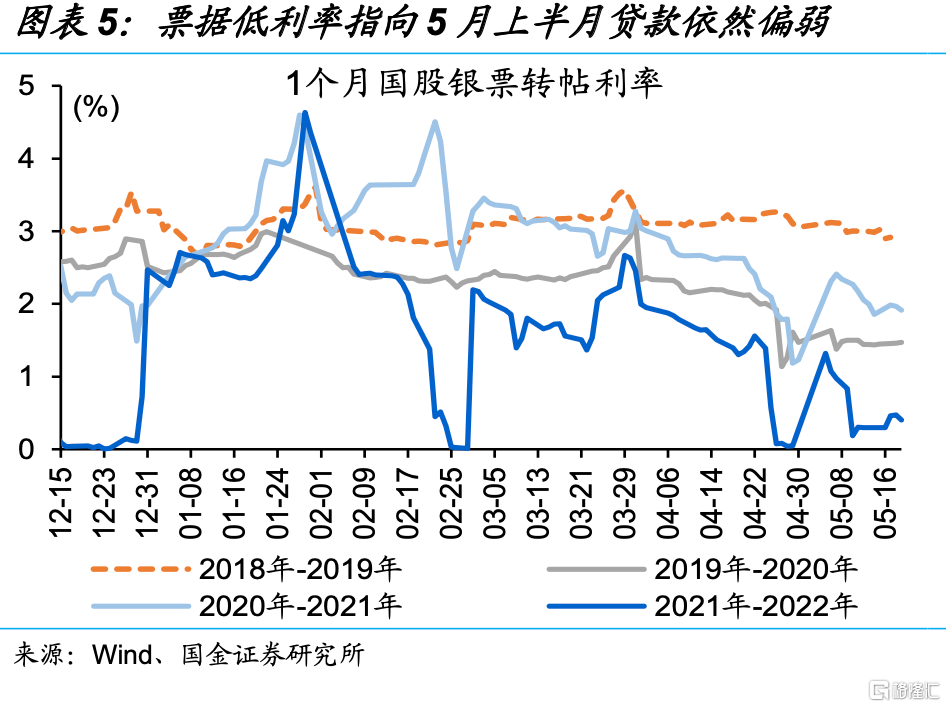

不同以往的非對稱式降息,與實體需求加速下滑、穩地產等緊密相關。當前實體需求相對低迷,不只是受到疫情的衝擊;實體需求的收縮在去年底今年初已開始加速顯現,企業和居民中長期貸款先後大幅回落。此前個人首套房商貸利率下限的下調,已釋放穩地產的積極信號,5 年 LPR 下降進一步降低了購房貸款成本。

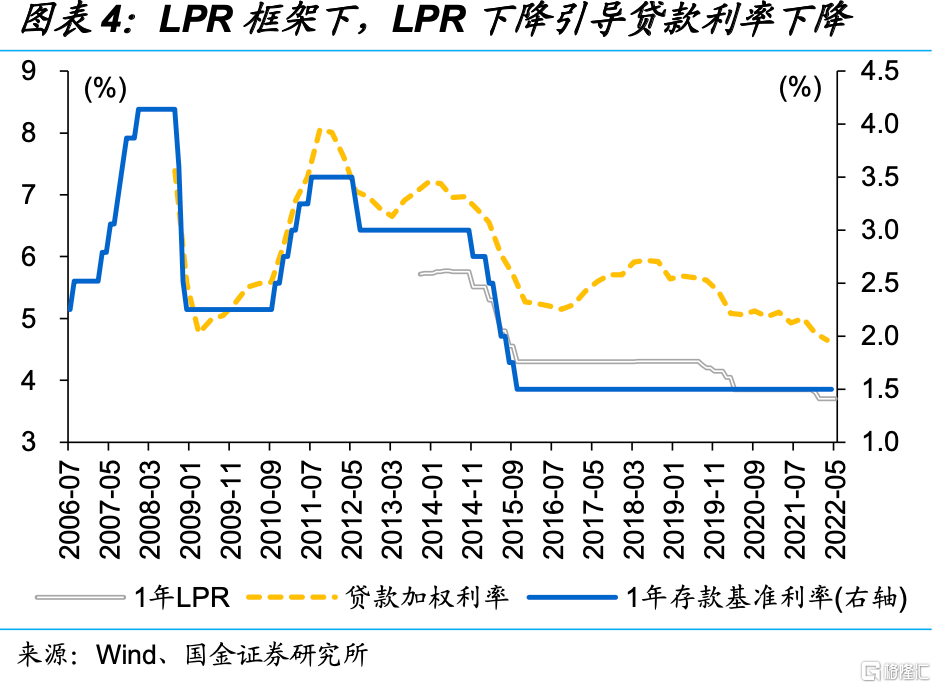

LPR 降低,短期激發實體需求的同時,幫助緩解實體和地方政府存量債務付息壓力。貸款利率錨定 LPR 機制下,5 年 LPR 調降,會直接帶來企業和居民新增中長期貸款融資成本的明顯下降,激發實體需求;而存量浮息貸款利率大多會在一年 內跟隨LPR調整,進而緩解企業、居民和地方城投平台等存量債務的付息壓力。

LPR降低或是新一輪穩增長“加力”的開始,後續關注財政、地產等措施

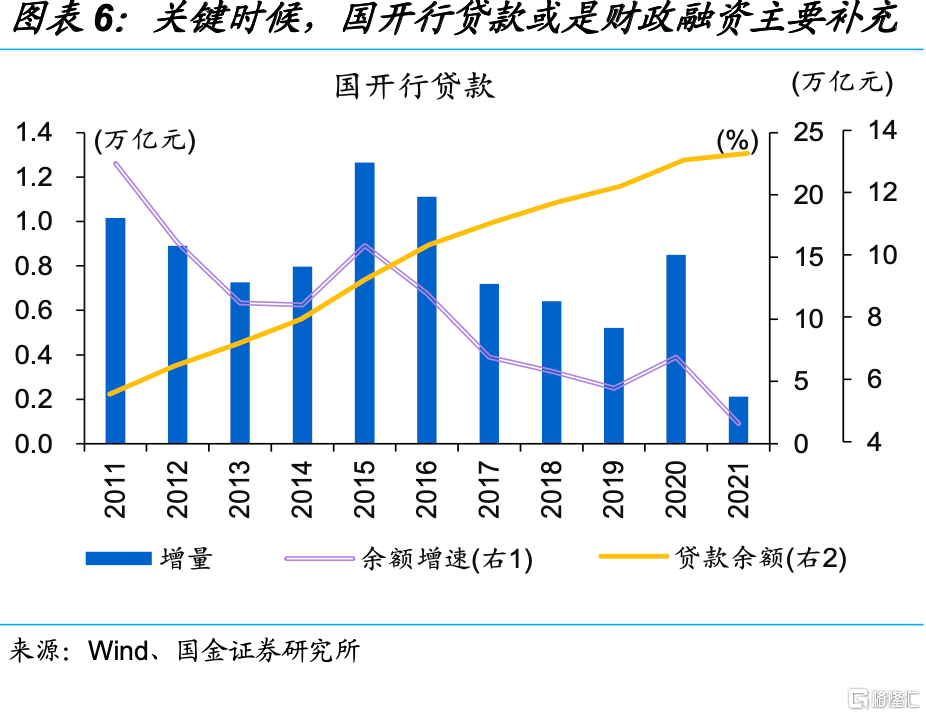

LPR 降低,或是新一輪穩增長“加力”的開始。在資金滯留金融體系現象凸顯下,5 年 LPR 降低直接引導融資成本下降,或有助於加快資金疏導;15BP 的降幅也並非降成本的“終點”,LPR 仍有進一步下降的空間。同時,貨幣政策增加結構 性工具運用,加大對重點領域、撥宂環節等融資支持;央行與國開行等合作,運 用類似 PLS 工具定向支持交通、能源等重大項目建設,亦是可能的備選方案。

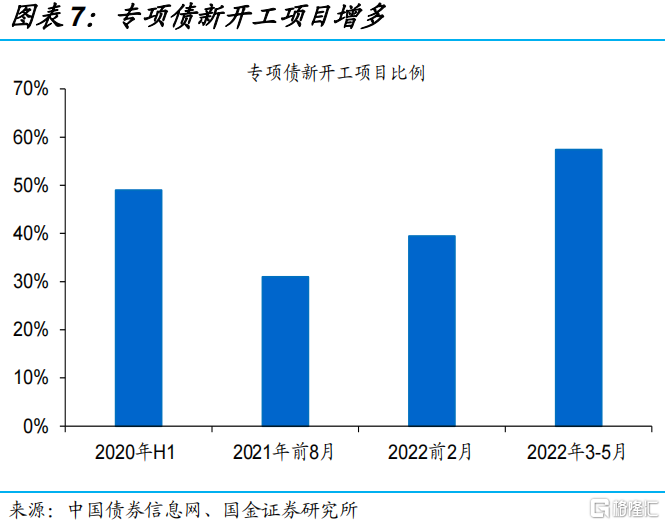

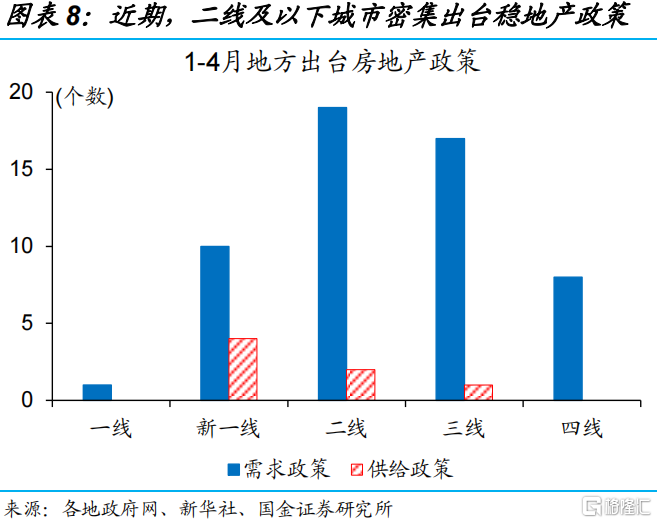

不只是貨幣政策,財政和各地地產等維穩加碼信號也非常明確,但並非“走老路”。穩增長,只有“水”不夠,還需要“面”,加快財政資金的撥付使用、項目 開復工等,主動釋放需求的措施已在路上,留抵退税等保市場主體保就業也在加 緊實施中。5 年 LPR 和首套房利率下限降低,打開了各地“因城施策”調整空 間,但不同城市地產供需邏輯不同,決定了穩地產的演繹可能不同於傳統週期。

重申觀點:經濟最差的階段或已過去,後續修復節奏和彈性仍需緊密跟蹤。疫情對經濟活動和市場預期的干擾最大階段或主要集中在 4 月,伴隨着疫情影響逐漸減弱,經濟活動已開始逐步修復,生產修復或快於投資和消費,後續關注穩增長持續“加力”及對經濟需求提振效果。

風險提示:

政策效果不及預期。