本文来自格隆汇专栏:赵伟宏观探索

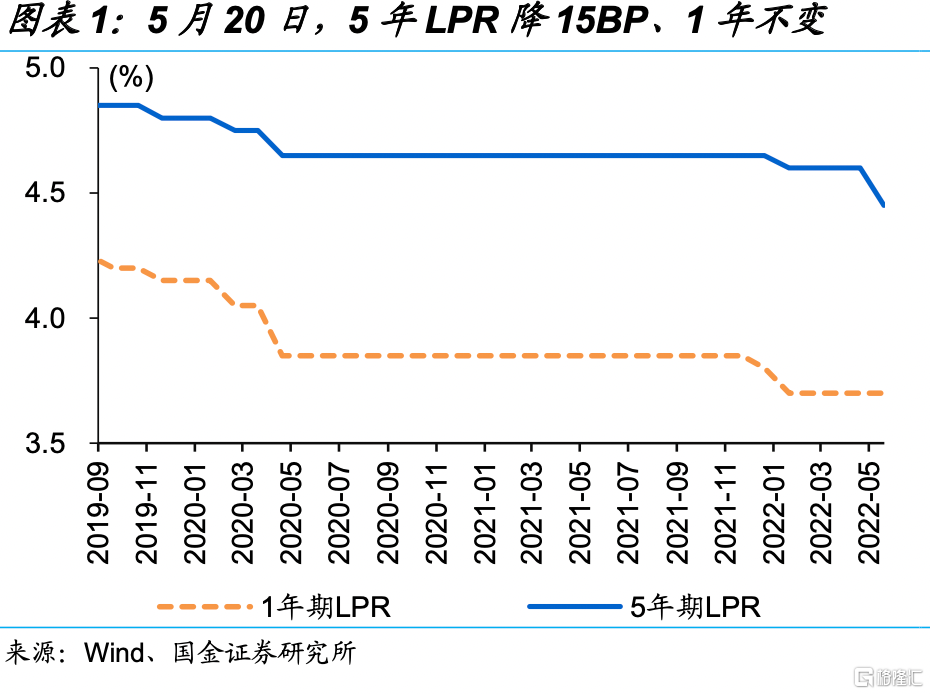

事件:5 月 20 日,1 年期 LPR 持平于 3.7%,5 年期 LPR 下调 15BP 至 4.45%。

点评:

5年LPR超预期下降,提振需求、稳地产的同时,缓解存量债务付息压力

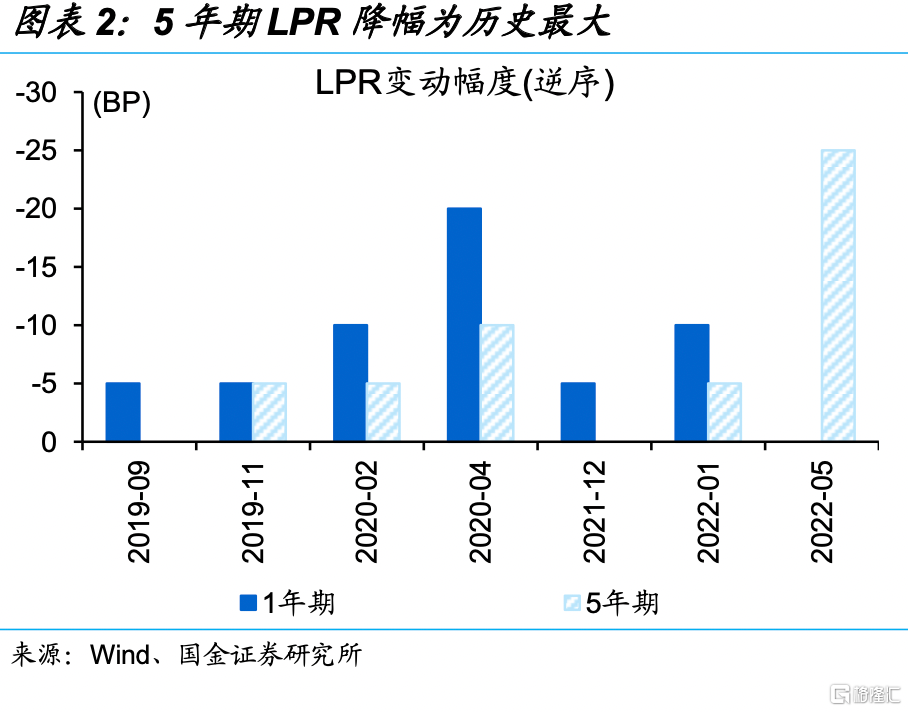

5 年 LPR 下降 15BP,降幅创有数据以来新高。LPR 制度改革以来,1 年和 5 年 LPR 呈现非对称式调整的特征,1 年 LPR 共下降了 55BP,而 5 年 LPR 调整幅度相 对较小、此前共下降 25BP;本次 5 年 LPR 下降 15BP 至 4.45%、降幅仅次于 1 年 LPR 在 20 年疫情期间 20BP 的降幅,而 1 年 LPR 维持不变、持平于上月的 3.7%。

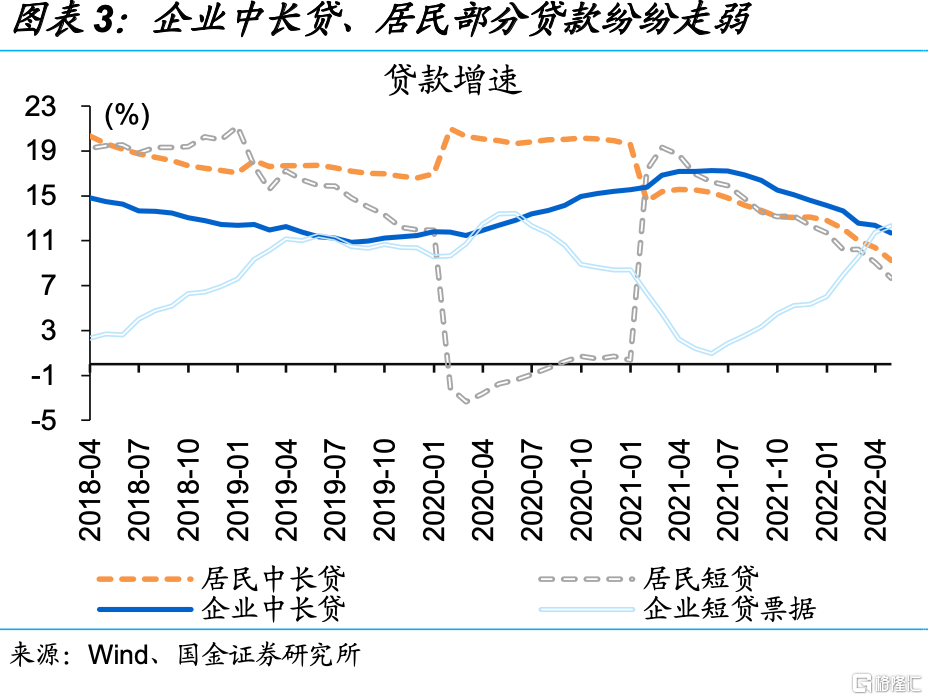

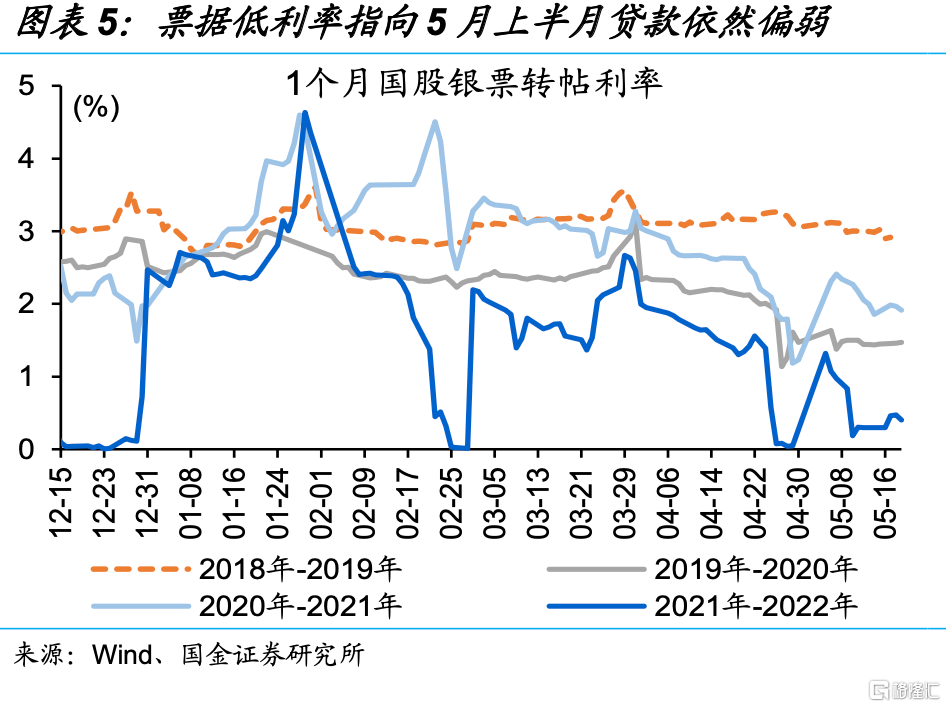

不同以往的非对称式降息,与实体需求加速下滑、稳地产等紧密相关。当前实体需求相对低迷,不只是受到疫情的冲击;实体需求的收缩在去年底今年初已开始加速显现,企业和居民中长期贷款先后大幅回落。此前个人首套房商贷利率下限的下调,已释放稳地产的积极信号,5 年 LPR 下降进一步降低了购房贷款成本。

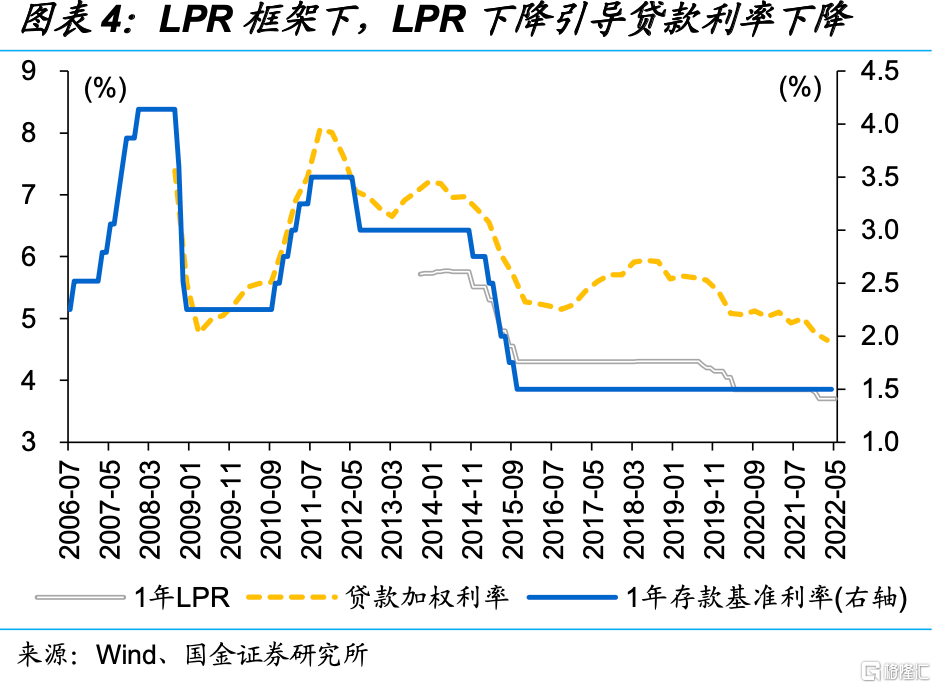

LPR 降低,短期激发实体需求的同时,帮助缓解实体和地方政府存量债务付息压力。贷款利率锚定 LPR 机制下,5 年 LPR 调降,会直接带来企业和居民新增中长期贷款融资成本的明显下降,激发实体需求;而存量浮息贷款利率大多会在一年 内跟随LPR调整,进而缓解企业、居民和地方城投平台等存量债务的付息压力。

LPR降低或是新一轮稳增长“加力”的开始,后续关注财政、地产等措施

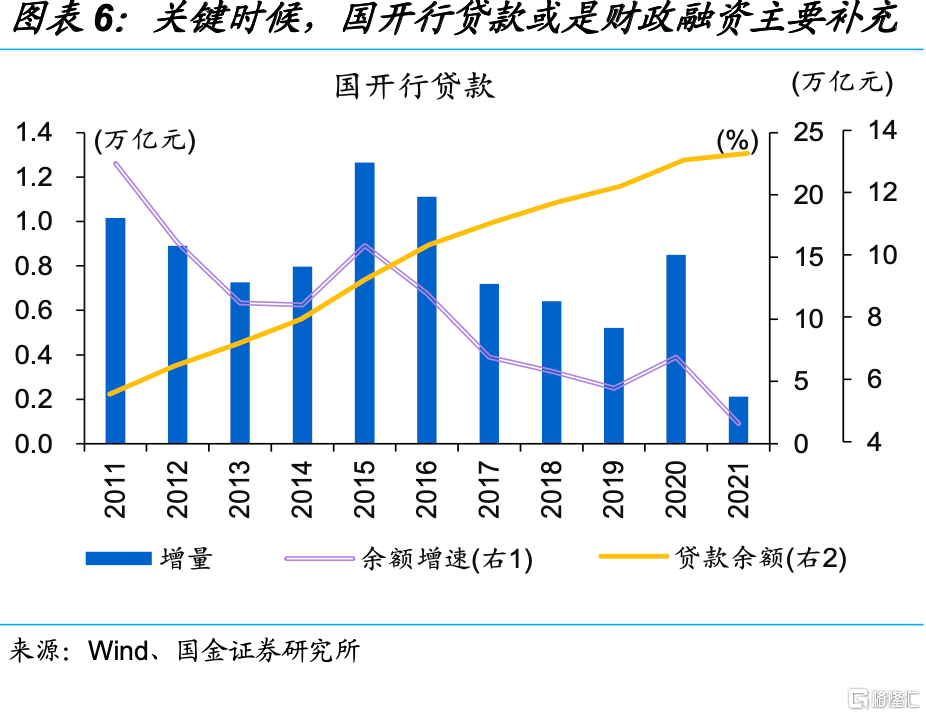

LPR 降低,或是新一轮稳增长“加力”的开始。在资金滞留金融体系现象凸显下,5 年 LPR 降低直接引导融资成本下降,或有助于加快资金疏导;15BP 的降幅也并非降成本的“终点”,LPR 仍有进一步下降的空间。同时,货币政策增加结构 性工具运用,加大对重点领域、拨宂环节等融资支持;央行与国开行等合作,运 用类似 PLS 工具定向支持交通、能源等重大项目建设,亦是可能的备选方案。

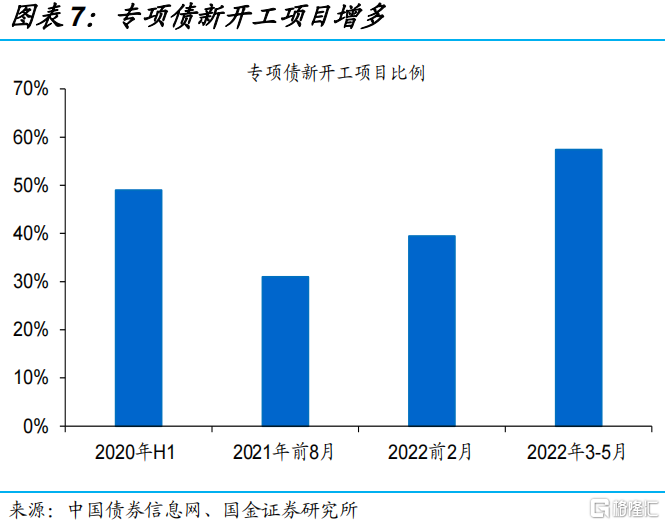

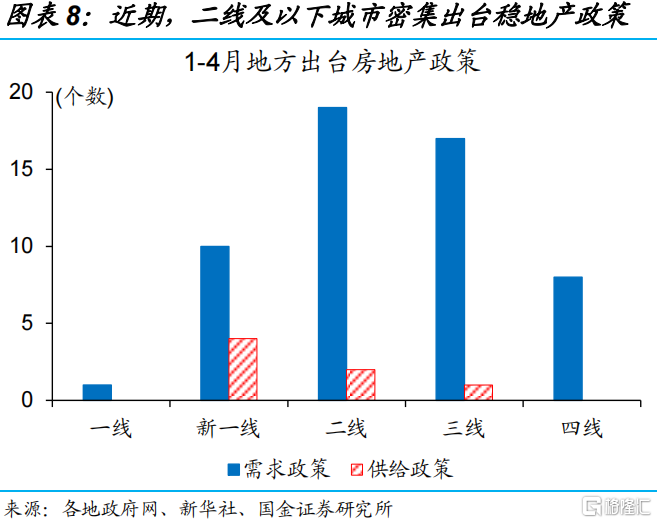

不只是货币政策,财政和各地地产等维稳加码信号也非常明确,但并非“走老路”。稳增长,只有“水”不够,还需要“面”,加快财政资金的拨付使用、项目 开复工等,主动释放需求的措施已在路上,留抵退税等保市场主体保就业也在加 紧实施中。5 年 LPR 和首套房利率下限降低,打开了各地“因城施策”调整空 间,但不同城市地产供需逻辑不同,决定了稳地产的演绎可能不同于传统周期。

重申观点:经济最差的阶段或已过去,后续修复节奏和弹性仍需紧密跟踪。疫情对经济活动和市场预期的干扰最大阶段或主要集中在 4 月,伴随着疫情影响逐渐减弱,经济活动已开始逐步修复,生产修复或快于投资和消费,后续关注稳增长持续“加力”及对经济需求提振效果。

风险提示:

政策效果不及预期。