本文來自格隆匯專欄:宏觀芝道 作者:周君芝

要點

我國4月出口同比3.9%,較一季度(15.8%)走弱12個百分點,對於這一出口同比降幅,市場並不感到意外。因為包含出口在內的4月各項經濟數據走弱,此前市場已經做出足夠鋪墊。

我們之前預判樂觀情況下4月出口同比落在小個位數增長,悲觀情況下甚至負增長。對照我們之前判斷,本月實際出口同比可以説是好於預期。

4月出口兩點“異象”引發我們關注。

4月出口是觀察疫情影響的鮮活樣本,我們充分關注4月出口細節。

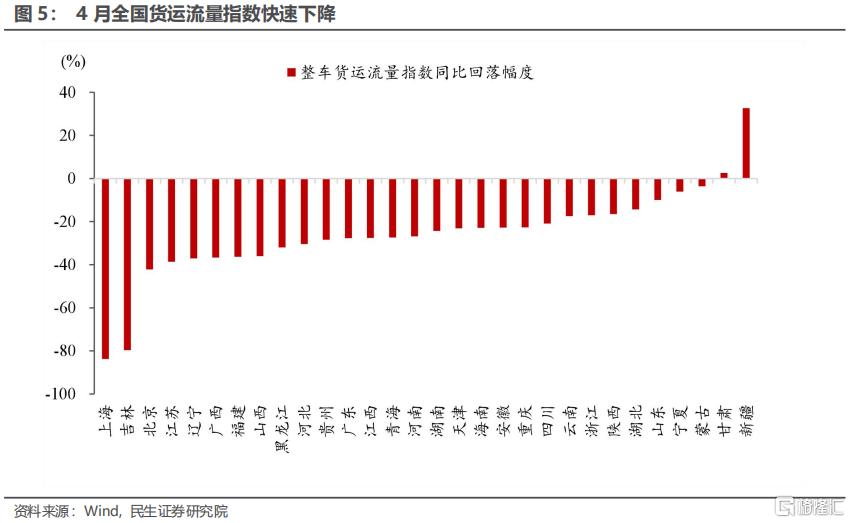

我們知道4月國內供應鏈受到重創,全國公路物流指數同比-26%,接近2020年2月時期。2020年2月出口同比-41%,參照這一時期,理論上今年4月出口同比應該在負值。最終今年4月出口同比3.9%,顯著高於-41%,好於預期。這是4月出口的第一點“異象”。

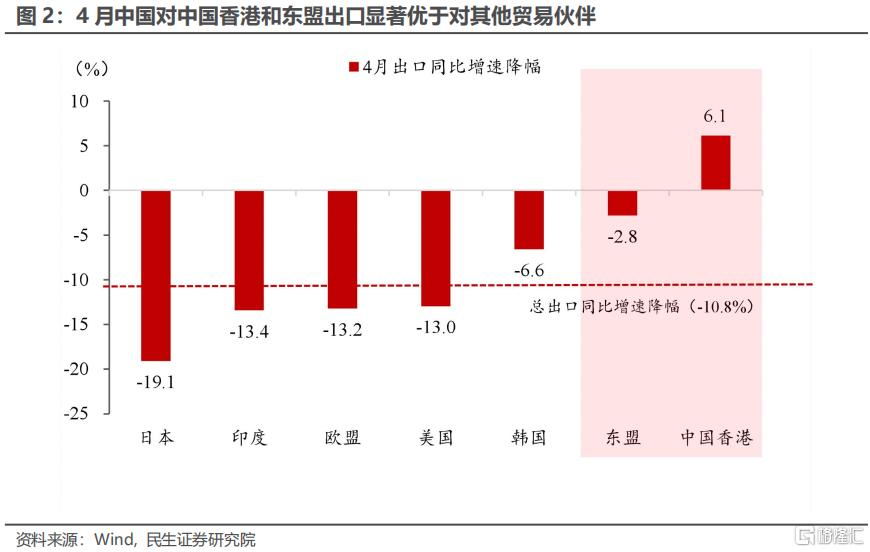

帶着疑惑我們拆解4月出口結構,發現4月中國對東盟及中國香港出口要顯著優於對其他貿易伙伴出口。4月中國對美歐日的出口同比降幅(相較3月)均超過13個百分點,而對東盟出口同比僅下降2.8個百分點,對中國香港出口反而走高6.1個百分點。對東盟及中國香港出口表現強勢,這是今年4月出口的第二點“異象”。

總體出口偏穩健,或因上海港口運力轉移。

4月總出口超預期,其中有一個原因不可忽視。上海封城對上海港口運力造成影響,按照我們之前估測,上海港口運力不足將下拉中國4月出口約5個百分點。

不少集裝箱運力分散轉移至寧波、廣東等港口,這一事實緩衝了上海港口運力不足影響。

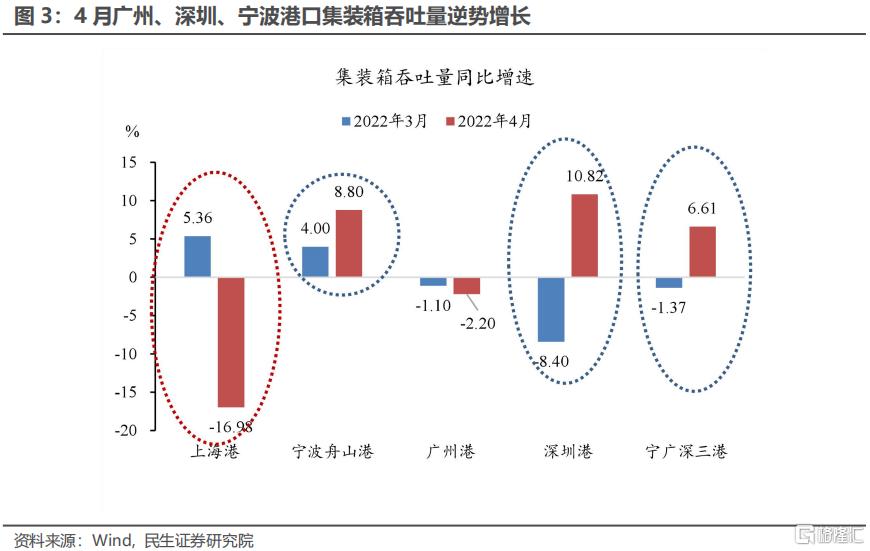

4月上海港口集裝箱貨運吞吐同比-17%,然而寧廣深(寧波、廣東和深圳三大港口)集裝箱吞吐同比6.6%,顯著高於上海港。此外,4月寧廣深港口隱含的出口同比約8%,也顯著高於上海港。

對東盟出口強韌,或因珠三角產業鏈穩定。

將貿易伙伴和商品出口結構糅在一起觀察,我們可以得到非常有趣的結論。

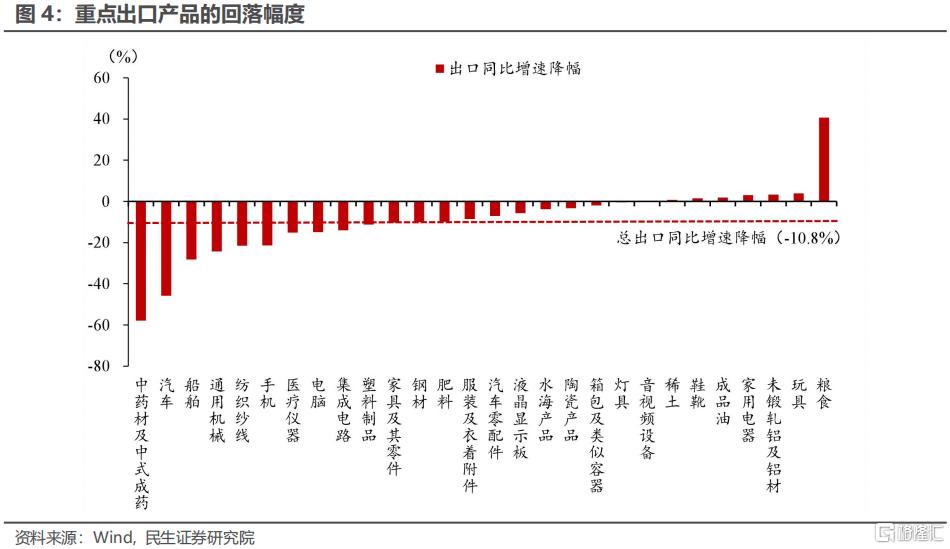

長三角密集生產的出口商品,有如紡織紗線,塑料製品、汽車、集成電路等商品,出口同比降幅尤為明顯。而另一類依賴跨地區運輸的供應鏈較長產品,例如汽車、手機、電腦、通用機械、醫療儀器,4月出口同比也是降幅顯著。總之,受供應鏈約束較強的產三角生產商品以及依賴全國物流鏈的商品,本月出口明顯走弱。

4月絕大部分商品出口同比快速下降,然而箱包、鞋靴、家電、玩具等商品出口堅挺。這些商品4月出口同比不僅降幅有限,甚至同比較3月走高。我們知道,這幾類4月表現韌性的出口商品,主要生產基地均在珠三角。

珠三角產業鏈與東盟貿易關聯度高,2021年單廣東省出口東盟的商品就佔全國出口東盟商品的20%,而中國香港也是對東盟貿易的重要中轉港。無怪乎我們觀察到4月中國對東盟及中國香港出口表現優異。

出口異象背後的供應鏈約束和訂單轉移。

透過4月中國出口表現,我們可以更加清晰的認識到當前兩點出口特徵。

第一,目前真正衝擊中國出口的不是港口運力不足,而是國內供應鏈約束致使製造業生產停頓。

這一判斷需要前提,局部港口貨運受阻可以被其他港口消化。但若全中國大面積港口運貨都面臨約束,則全國港口還是會面臨運力不足,從而出口受影響。

第二,短期內無需過度擔憂產業大規模從中國轉移至東南亞。

4月中國珠三角產業穩定,順利對接東盟和中國香港出口,並最終託舉中國4月出口表現,足以證明中國對東盟產業之間關係,合作大於競爭。

雖然東南亞具有低廉的勞動力成本優勢,然而中國企業競爭優勢不在於單純的勞動力成本低廉,更在於全產業鏈配套帶來的企業效率優勢。

這並不意味着我們可以任由外生因素隨意干預企業生產,任由企業生產停擺。中國企業競爭優勢在於產業鏈配套以及企業生產效率,尊重企業生產,尊重企業決策獨立性,這才是維持中國企業競爭優勢的根本所在。

若5月能夠儘早解決供應鏈問題,中國出口將較4月反彈,這一點非常明確。

年內出口走勢如何,方向和幅度依然取決於海外需求,尤其與美國經濟動能高度相關。

正文

一、4月出口呈現出兩點異象

今年一季度出口同比15.8%,4月出口同比立即降至3.9%,單月同比降幅達到10.8個百分點。同比降幅如此之大,市場並不感到意外。市場對國內疫情防控帶來的港口擁堵、供應鏈約束,已經預期非常充分。

我們之前測算疫情對經濟影響,曾對出口給出預判。我們之前給出兩組預判結果,樂觀情況下4月出口同比維持小個位數增長,悲觀情況下4月出口同比甚至為負。

4月疫情防控對上海港口出貨以及全國貨運物流造成嚴重擾動,全國整車物流指數同比-26%。這種嚴重受挫的供應鏈現象比較類似於2020年2月,當時出口同比-41%。參考2020年初,4月出口應該大概率為負。

事實上4月實際出口同比3.9%,在我們的預測框架中,這一增速是偏樂觀的情景。也就是説,4月出口的實際仍然是偏樂觀的結果。帶着疑惑,我們細拆出口結構。

4月中國出口同比大幅下滑10.8個點,然而中國對東盟出口下滑幅度顯著弱於其他地區。主要貿易伙伴中,4月中國對美歐日的出口同比降幅分別為13%、13.2%和19.1%,均超過10個百分點。唯獨對東盟出口,4月出口同比下降僅2.8個百分點。更有意思的是,中國對中國中國香港出口同比反而較3月走高了6.1個百分點。

總之,4月出口同比3.9%,較3月大幅下降。這一下降趨勢全在預料之內,真正超預期的是本月出口呈現出兩點“異象”:一是出口並未降至負增長,二是中國對東盟及中國中國香港出口顯著優於其他貿易伙伴。

二、總體出口偏穩健,或因上海港口運力轉移

我們之前根據上海港口集裝箱進港船判斷4月出口受衝擊幅度。核心判斷邏輯是,上海港口集裝箱吞吐量佔全國港口總量的比重約17%。上海封控期間集裝箱吞吐量大致是正常時期的70%。由此推斷,單上海港口運力問題,便下拉4月全國總出口5個百分點。

現實是4月上海港口運力的確受到疫情衝擊,這一點複合預期。然而超預期的是,4月上海港口部分運力或轉移至寧波、深圳等其他港口。

根據相關上市公司月報,4月上海港集裝箱吞吐量同比或在-17%;廣深寧港口(寧波舟山港、深圳港和廣州港)集裝箱吞吐量同比增長6.6%,明顯高於3月(-1.4%)。廣深寧港口出貨情況與上海港口形成鮮明度對比,前者是+6.6%,後者是-17%。

顯然上海港口拖累了全國港口的貨運能力。我們現在嘗試擺脱上海港口影響,其他港口4月出口同比大致穩定在哪個區間?

不妨假設4月上海港口出口同比-17%(與集裝箱貨運同比一致),而上海港口占全國港口集裝箱吞吐量比重為16.6%。由此推算,扣除上海港口之後,全國出口同比在8.1%。也就是説,4月上海港口之外的其他港口,出口同比接近8%,這一出口同比並不算太弱。

三、對東盟出口強韌,或因珠三角產業鏈穩定

在所有的貿易伙伴之中,中國對東盟出口顯著優於其他地方。我們認為,4月中國對東盟出口韌性或反應如下特徵,本輪疫情防控對生產的影響更多聚焦在長三角,珠三角受影響較小。

重點出口商品中,箱包、鞋靴、家電、玩具等出口堅挺,相比3月同比甚至增長,這幾類產品的主要生產基地均在珠三角。而生產重點在長三角地區(江浙滬)的產品(如紡織紗線,塑料製品、汽車、集成電路等)與依賴跨地區運輸的供應鏈較長產品(如汽車、手機、電腦、通用機械、醫療儀器等)4月出口同比降幅都超過總出口同比降幅(10.8%)。

珠三角的產業鏈與東盟的貿易聯繫密切。2021年,單廣東省出口東盟的商品就佔全國出口東盟商品的20%。珠三角港口在此輪疫情中也未受衝擊,原先通過其他港口對東盟貿易也轉移至珠三角港口出貨。中國香港也是對東盟貿易的重要中轉地,所以我們能看到本月對東盟和中國香港的出口更有韌性。

四、出口異象背後的供應鏈約束和訂單轉移

之前市場對4月出口較為悲觀,原因在於兩點,一是疫情防控約束上海港口的貨運能力;二是疫情防控衝擊國內物流鏈。市場對國內供應鏈轉移至東南亞,也是頗為憂慮。

4月數據結構堪稱完美,對當前出口真正的阻礙因素,以及後續是否會有規模供應鏈轉移,給出了比較好的現實註解。

第一,疫情防控當下,中國出口的真正約束來自國內供應鏈,而非簡單的港口貨運受限。

4月出口同比降至個位數,既有國內供應鏈約束影響,也有上海港口運力影響。然而有意思的是,上海港口運力不足,部分船隻可以轉移至寧波、深圳等其他港口。也就是説,局部的港口運力不足,可以通過其他港口運力調配得到舒緩。這一邏輯非常類似於去年6月,廣深本土疫情爆發之後鹽田港運力不足,寧波港運力提升。

觀察今年4月出口下降,真正的原因還是在於供應鏈約束。對此4月出口提供了非常好的證據。廣州、深圳、寧波等港口的貨運能力沒有受到影響,不僅沒有受到影響,這些重要港口因為分流了上海港口貨運,運力短期內提高。然而即便分流了上海貨運,廣州、深圳和寧波港口,4月隱含的出口同比只有8.1%,顯著低於一季度出口同比(15.8%)。

可見約束上海以外港口的出貨量,關鍵因素肯定不是港口貨運能力,而是國內供應鏈約束帶來生產不足。

第二,面對國內供應鏈約束,中國相當產業是否轉移至東南亞,這是目前市場關注的熱點。

縱觀歷史上企業進行跨國投資,最關注的也未必是低端勞動力價格。企業之所以開展對外投資,更看重東道國綜合競爭優勢,低廉勞動力成本只是其中一個優勢,不是唯一的重要優勢。不少跨國投資企業更加關注東道國生產環境的穩定性、產業鏈配給的便利性等條件,這些因素都深刻影響企業生產成本。

學界已有不少研究探討過中國企業競爭優勢來源。經歷三十多年的改革開放,中國企業的競爭優勢已經不再是簡單的低勞動力成本。中國企業競爭優勢相當一部分來自於上下游產業配套的便利性。東南亞國家在全產業鏈配套上存在明顯不足,尚不能承接全部的中國企業生產。從這一點看,東南亞短期內尚無承接中國大規模產業轉移。

對於產業轉移的憂慮,實際上4月出口已經給出鮮明答案:中國與東南亞之間的產業關係,合作大於競爭。

4月中國對中國香港及東南亞出口明顯優於對其他貿易伙伴。我們知道今年4月越南等東南亞國家出口同比迎來高增,如果這一高增來自於中國供應鏈轉移,那麼我們更應該看到的是中國對東盟出口快速下降,畢竟這才符合產業轉移過程中此消彼長關係——“中國生產和出口削弱、東盟出口增長“。

不僅如此,我們看到國內珠三角供應鏈並未受到大幅破壞,珠三角對東盟出口反而保持高增長。4月出口呈現出來的格局是,東盟出口高增意味着東盟經濟體生產高景氣,恰逢中國對東盟出口的相關產業鏈受衝擊影響小,最終中國對東盟出口明顯好於其他東道國。

透過4月中國出口表現,我們可以更加清晰的認識到當前兩點出口特徵。

第一,目前真正衝擊中國出口的不是港口運力,而是國內供應鏈約束致使製造業生產停頓。

這一判斷需要前提,局部港口貨運受阻可以被其他港口消化。但若大面積港口運貨都面臨約束,則全國港口還是會面臨運力不足,從而出口受影響。

第二,短期內無需過度擔憂產業大規模從中國轉移至東南亞。

這並不意味着我們可以任由外生因素隨意干預企業生產,任由企業生產停擺。既然中國企業競爭優勢在於產業鏈配套以及企業生產效率,那麼尊重企業生產,維持企業生產決策獨立性,這是維持中國企業競爭優勢的根本所在。

風險提示

1)經濟走勢超預期。經濟大幅度變動,則政策力度可能將有相應調整,可能超出我們預期。

2)疫情發展超預期。新增確診人數出現大幅度的波動,可能超出我們預期。

3)海外地緣政治超預期。海外地緣衝突發展超出預期,影響上游大宗價格,可能超出我們預期。