本文来自格隆汇专栏:宏观芝道 作者:周君芝

要点

我国4月出口同比3.9%,较一季度(15.8%)走弱12个百分点,对于这一出口同比降幅,市场并不感到意外。因为包含出口在内的4月各项经济数据走弱,此前市场已经做出足够铺垫。

我们之前预判乐观情况下4月出口同比落在小个位数增长,悲观情况下甚至负增长。对照我们之前判断,本月实际出口同比可以说是好于预期。

4月出口两点“异象”引发我们关注。

4月出口是观察疫情影响的鲜活样本,我们充分关注4月出口细节。

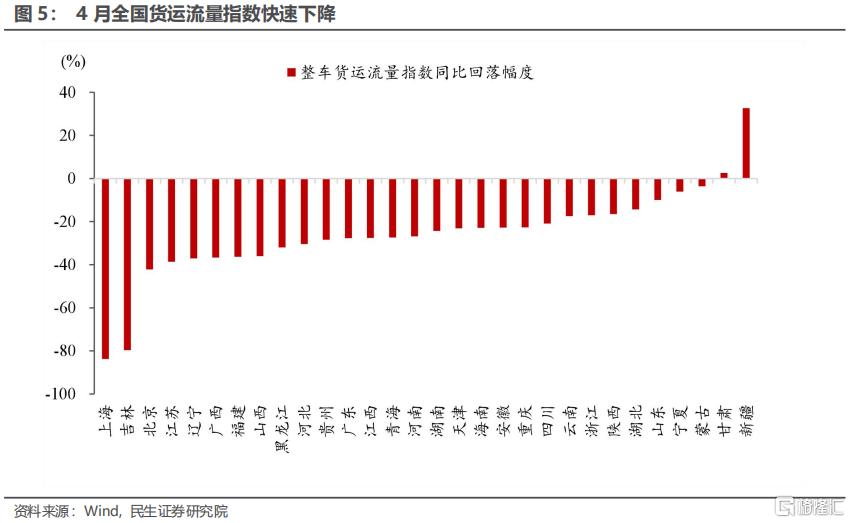

我们知道4月国内供应链受到重创,全国公路物流指数同比-26%,接近2020年2月时期。2020年2月出口同比-41%,参照这一时期,理论上今年4月出口同比应该在负值。最终今年4月出口同比3.9%,显著高于-41%,好于预期。这是4月出口的第一点“异象”。

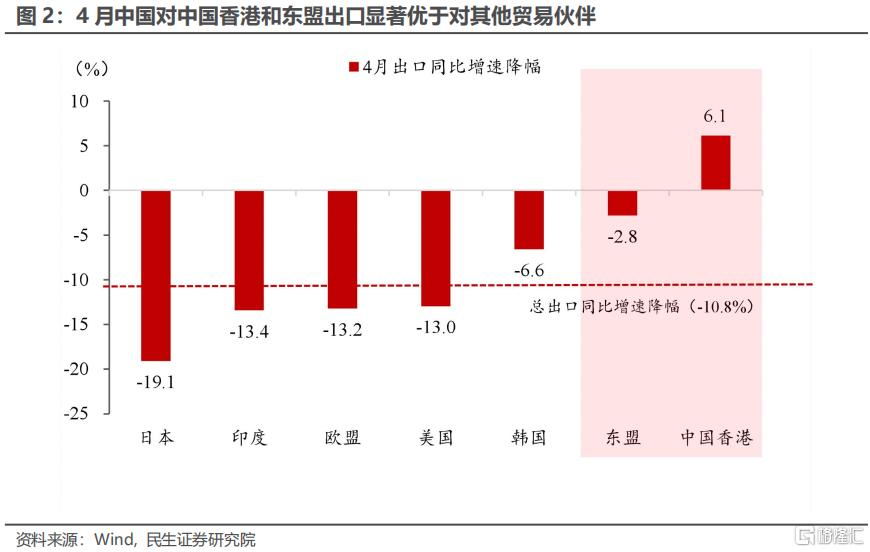

带着疑惑我们拆解4月出口结构,发现4月中国对东盟及中国香港出口要显著优于对其他贸易伙伴出口。4月中国对美欧日的出口同比降幅(相较3月)均超过13个百分点,而对东盟出口同比仅下降2.8个百分点,对中国香港出口反而走高6.1个百分点。对东盟及中国香港出口表现强势,这是今年4月出口的第二点“异象”。

总体出口偏稳健,或因上海港口运力转移。

4月总出口超预期,其中有一个原因不可忽视。上海封城对上海港口运力造成影响,按照我们之前估测,上海港口运力不足将下拉中国4月出口约5个百分点。

不少集装箱运力分散转移至宁波、广东等港口,这一事实缓冲了上海港口运力不足影响。

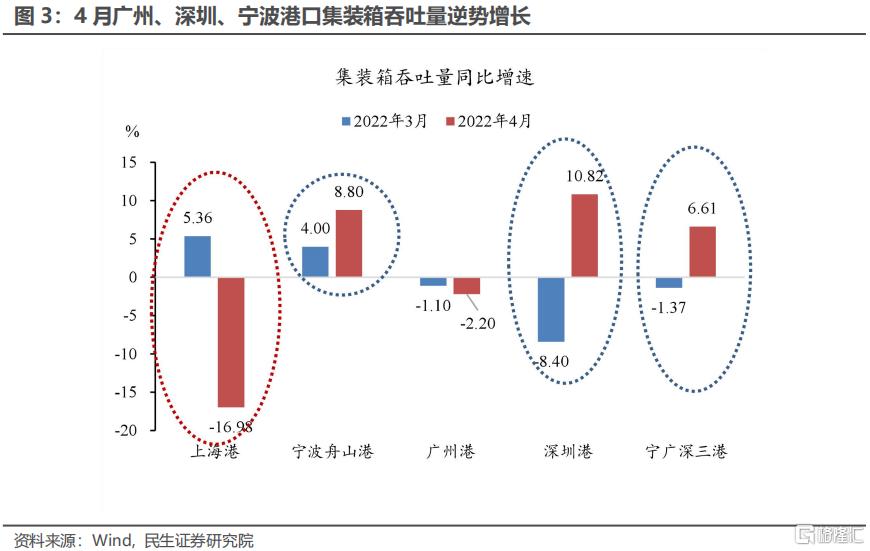

4月上海港口集装箱货运吞吐同比-17%,然而宁广深(宁波、广东和深圳三大港口)集装箱吞吐同比6.6%,显著高于上海港。此外,4月宁广深港口隐含的出口同比约8%,也显著高于上海港。

对东盟出口强韧,或因珠三角产业链稳定。

将贸易伙伴和商品出口结构糅在一起观察,我们可以得到非常有趣的结论。

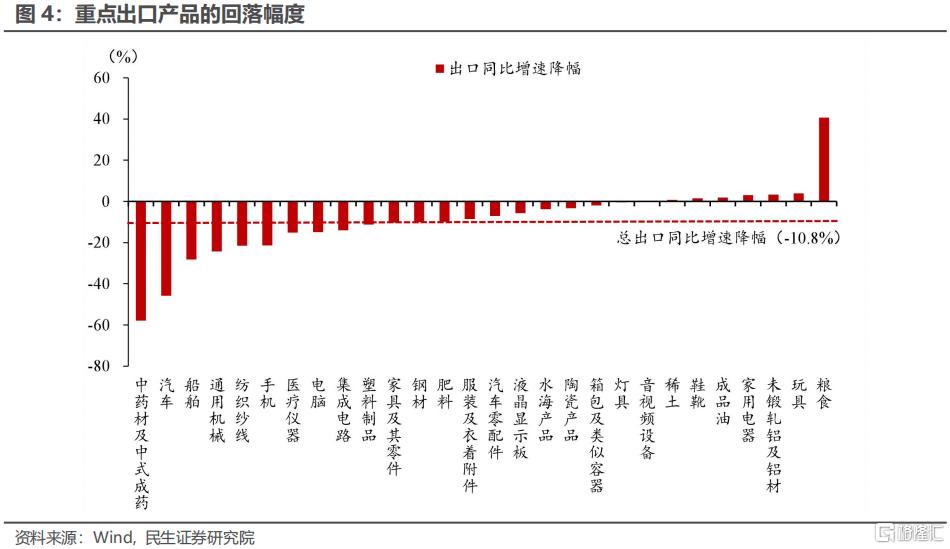

长三角密集生产的出口商品,有如纺织纱线,塑料制品、汽车、集成电路等商品,出口同比降幅尤为明显。而另一类依赖跨地区运输的供应链较长产品,例如汽车、手机、电脑、通用机械、医疗仪器,4月出口同比也是降幅显著。总之,受供应链约束较强的产三角生产商品以及依赖全国物流链的商品,本月出口明显走弱。

4月绝大部分商品出口同比快速下降,然而箱包、鞋靴、家电、玩具等商品出口坚挺。这些商品4月出口同比不仅降幅有限,甚至同比较3月走高。我们知道,这几类4月表现韧性的出口商品,主要生产基地均在珠三角。

珠三角产业链与东盟贸易关联度高,2021年单广东省出口东盟的商品就占全国出口东盟商品的20%,而中国香港也是对东盟贸易的重要中转港。无怪乎我们观察到4月中国对东盟及中国香港出口表现优异。

出口异象背后的供应链约束和订单转移。

透过4月中国出口表现,我们可以更加清晰的认识到当前两点出口特征。

第一,目前真正冲击中国出口的不是港口运力不足,而是国内供应链约束致使制造业生产停顿。

这一判断需要前提,局部港口货运受阻可以被其他港口消化。但若全中国大面积港口运货都面临约束,则全国港口还是会面临运力不足,从而出口受影响。

第二,短期内无需过度担忧产业大规模从中国转移至东南亚。

4月中国珠三角产业稳定,顺利对接东盟和中国香港出口,并最终托举中国4月出口表现,足以证明中国对东盟产业之间关系,合作大于竞争。

虽然东南亚具有低廉的劳动力成本优势,然而中国企业竞争优势不在于单纯的劳动力成本低廉,更在于全产业链配套带来的企业效率优势。

这并不意味着我们可以任由外生因素随意干预企业生产,任由企业生产停摆。中国企业竞争优势在于产业链配套以及企业生产效率,尊重企业生产,尊重企业决策独立性,这才是维持中国企业竞争优势的根本所在。

若5月能够尽早解决供应链问题,中国出口将较4月反弹,这一点非常明确。

年内出口走势如何,方向和幅度依然取决于海外需求,尤其与美国经济动能高度相关。

正文

一、4月出口呈现出两点异象

今年一季度出口同比15.8%,4月出口同比立即降至3.9%,单月同比降幅达到10.8个百分点。同比降幅如此之大,市场并不感到意外。市场对国内疫情防控带来的港口拥堵、供应链约束,已经预期非常充分。

我们之前测算疫情对经济影响,曾对出口给出预判。我们之前给出两组预判结果,乐观情况下4月出口同比维持小个位数增长,悲观情况下4月出口同比甚至为负。

4月疫情防控对上海港口出货以及全国货运物流造成严重扰动,全国整车物流指数同比-26%。这种严重受挫的供应链现象比较类似于2020年2月,当时出口同比-41%。参考2020年初,4月出口应该大概率为负。

事实上4月实际出口同比3.9%,在我们的预测框架中,这一增速是偏乐观的情景。也就是说,4月出口的实际仍然是偏乐观的结果。带着疑惑,我们细拆出口结构。

4月中国出口同比大幅下滑10.8个点,然而中国对东盟出口下滑幅度显著弱于其他地区。主要贸易伙伴中,4月中国对美欧日的出口同比降幅分别为13%、13.2%和19.1%,均超过10个百分点。唯独对东盟出口,4月出口同比下降仅2.8个百分点。更有意思的是,中国对中国中国香港出口同比反而较3月走高了6.1个百分点。

总之,4月出口同比3.9%,较3月大幅下降。这一下降趋势全在预料之内,真正超预期的是本月出口呈现出两点“异象”:一是出口并未降至负增长,二是中国对东盟及中国中国香港出口显著优于其他贸易伙伴。

二、总体出口偏稳健,或因上海港口运力转移

我们之前根据上海港口集装箱进港船判断4月出口受冲击幅度。核心判断逻辑是,上海港口集装箱吞吐量占全国港口总量的比重约17%。上海封控期间集装箱吞吐量大致是正常时期的70%。由此推断,单上海港口运力问题,便下拉4月全国总出口5个百分点。

现实是4月上海港口运力的确受到疫情冲击,这一点复合预期。然而超预期的是,4月上海港口部分运力或转移至宁波、深圳等其他港口。

根据相关上市公司月报,4月上海港集装箱吞吐量同比或在-17%;广深宁港口(宁波舟山港、深圳港和广州港)集装箱吞吐量同比增长6.6%,明显高于3月(-1.4%)。广深宁港口出货情况与上海港口形成鲜明度对比,前者是+6.6%,后者是-17%。

显然上海港口拖累了全国港口的货运能力。我们现在尝试摆脱上海港口影响,其他港口4月出口同比大致稳定在哪个区间?

不妨假设4月上海港口出口同比-17%(与集装箱货运同比一致),而上海港口占全国港口集装箱吞吐量比重为16.6%。由此推算,扣除上海港口之后,全国出口同比在8.1%。也就是说,4月上海港口之外的其他港口,出口同比接近8%,这一出口同比并不算太弱。

三、对东盟出口强韧,或因珠三角产业链稳定

在所有的贸易伙伴之中,中国对东盟出口显著优于其他地方。我们认为,4月中国对东盟出口韧性或反应如下特征,本轮疫情防控对生产的影响更多聚焦在长三角,珠三角受影响较小。

重点出口商品中,箱包、鞋靴、家电、玩具等出口坚挺,相比3月同比甚至增长,这几类产品的主要生产基地均在珠三角。而生产重点在长三角地区(江浙沪)的产品(如纺织纱线,塑料制品、汽车、集成电路等)与依赖跨地区运输的供应链较长产品(如汽车、手机、电脑、通用机械、医疗仪器等)4月出口同比降幅都超过总出口同比降幅(10.8%)。

珠三角的产业链与东盟的贸易联系密切。2021年,单广东省出口东盟的商品就占全国出口东盟商品的20%。珠三角港口在此轮疫情中也未受冲击,原先通过其他港口对东盟贸易也转移至珠三角港口出货。中国香港也是对东盟贸易的重要中转地,所以我们能看到本月对东盟和中国香港的出口更有韧性。

四、出口异象背后的供应链约束和订单转移

之前市场对4月出口较为悲观,原因在于两点,一是疫情防控约束上海港口的货运能力;二是疫情防控冲击国内物流链。市场对国内供应链转移至东南亚,也是颇为忧虑。

4月数据结构堪称完美,对当前出口真正的阻碍因素,以及后续是否会有规模供应链转移,给出了比较好的现实注解。

第一,疫情防控当下,中国出口的真正约束来自国内供应链,而非简单的港口货运受限。

4月出口同比降至个位数,既有国内供应链约束影响,也有上海港口运力影响。然而有意思的是,上海港口运力不足,部分船只可以转移至宁波、深圳等其他港口。也就是说,局部的港口运力不足,可以通过其他港口运力调配得到舒缓。这一逻辑非常类似于去年6月,广深本土疫情爆发之后盐田港运力不足,宁波港运力提升。

观察今年4月出口下降,真正的原因还是在于供应链约束。对此4月出口提供了非常好的证据。广州、深圳、宁波等港口的货运能力没有受到影响,不仅没有受到影响,这些重要港口因为分流了上海港口货运,运力短期内提高。然而即便分流了上海货运,广州、深圳和宁波港口,4月隐含的出口同比只有8.1%,显著低于一季度出口同比(15.8%)。

可见约束上海以外港口的出货量,关键因素肯定不是港口货运能力,而是国内供应链约束带来生产不足。

第二,面对国内供应链约束,中国相当产业是否转移至东南亚,这是目前市场关注的热点。

纵观历史上企业进行跨国投资,最关注的也未必是低端劳动力价格。企业之所以开展对外投资,更看重东道国综合竞争优势,低廉劳动力成本只是其中一个优势,不是唯一的重要优势。不少跨国投资企业更加关注东道国生产环境的稳定性、产业链配给的便利性等条件,这些因素都深刻影响企业生产成本。

学界已有不少研究探讨过中国企业竞争优势来源。经历三十多年的改革开放,中国企业的竞争优势已经不再是简单的低劳动力成本。中国企业竞争优势相当一部分来自于上下游产业配套的便利性。东南亚国家在全产业链配套上存在明显不足,尚不能承接全部的中国企业生产。从这一点看,东南亚短期内尚无承接中国大规模产业转移。

对于产业转移的忧虑,实际上4月出口已经给出鲜明答案:中国与东南亚之间的产业关系,合作大于竞争。

4月中国对中国香港及东南亚出口明显优于对其他贸易伙伴。我们知道今年4月越南等东南亚国家出口同比迎来高增,如果这一高增来自于中国供应链转移,那么我们更应该看到的是中国对东盟出口快速下降,毕竟这才符合产业转移过程中此消彼长关系——“中国生产和出口削弱、东盟出口增长“。

不仅如此,我们看到国内珠三角供应链并未受到大幅破坏,珠三角对东盟出口反而保持高增长。4月出口呈现出来的格局是,东盟出口高增意味着东盟经济体生产高景气,恰逢中国对东盟出口的相关产业链受冲击影响小,最终中国对东盟出口明显好于其他东道国。

透过4月中国出口表现,我们可以更加清晰的认识到当前两点出口特征。

第一,目前真正冲击中国出口的不是港口运力,而是国内供应链约束致使制造业生产停顿。

这一判断需要前提,局部港口货运受阻可以被其他港口消化。但若大面积港口运货都面临约束,则全国港口还是会面临运力不足,从而出口受影响。

第二,短期内无需过度担忧产业大规模从中国转移至东南亚。

这并不意味着我们可以任由外生因素随意干预企业生产,任由企业生产停摆。既然中国企业竞争优势在于产业链配套以及企业生产效率,那么尊重企业生产,维持企业生产决策独立性,这是维持中国企业竞争优势的根本所在。

风险提示

1)经济走势超预期。经济大幅度变动,则政策力度可能将有相应调整,可能超出我们预期。

2)疫情发展超预期。新增确诊人数出现大幅度的波动,可能超出我们预期。

3)海外地缘政治超预期。海外地缘冲突发展超出预期,影响上游大宗价格,可能超出我们预期。