本文來自格隆匯專欄:中金研究 作者: 楊冰 房鐸 羅凡等

情緒仍未進入穩態——如果希望簡單概括與投資者交流的感受,這句話可能較為合適。比較直接的表現是,在當日調整幅度較大的情況下,投資者容易提出“是否有更大的風險”、“是否極端情形比較超預期”等問題,而漲幅較大時,市場“是否已經反轉”又會成為投資者的問題。我們不會將其理解為機構投資者經過細緻分析後的觀點表達,而更多將其看作情緒尚未迴歸穩態的表現。一個數據便於驗證的情況是,轉債估值在近期有些“大起大落”。

圖表1:百元溢價率

資料來源:萬得資訊,中金公司研究部

實際上,僅就寬基指數表現來看,多數都未到有必要急於做出決定的時刻——即便是對於視角不會很長的轉債投資者。例如更偏大盤的上證指數,始於4月27日的快速反彈,累計幅度達6.28%,並制約了此前的加速下行。相比3月的反彈(從未試探性地進入此前2月下跌後的波動範圍),本次反彈至少與前期的波動範圍相接壤。這些信號都有一個趨勢上的意義,就是表明4月20日以來的加速下跌受到較多阻力,同時反彈質量高於此前也表明這裏具備形成拐點的條件——這些都是積極的方面。

圖表2:上證指數4月27日以來的快速反彈

資料來源:萬得資訊,中金公司研究部

但同時也要看到,此前一段強有力的下行,不容易在很短的時間裏發生“質變”——我們更願意把當前的局面看作試探回合。例如技術上有較強定性價值的60分鐘55週期均線,是本次調整以來,指數從未站穩過的指導線——至少在本週四,指數在形態上又受到了一定壓制效果(原理上來自前期入場的浮虧資金)。因此,在試探回合下,我們不妨看到以下內容的出現,再做決定不遲:1、全市場範圍內的縮量;2、指數進入上圖的前期核心區間;3、指數能站穩21日均線。

圖表3:本次調整以來,上證指數尚未站穩60分鐘55週期均線

資料來源:萬得資訊,中金公司研究部

我們更為擔心投資者進入一些結構上的“常見誤區”,在此我們僅做一些列舉和提示。

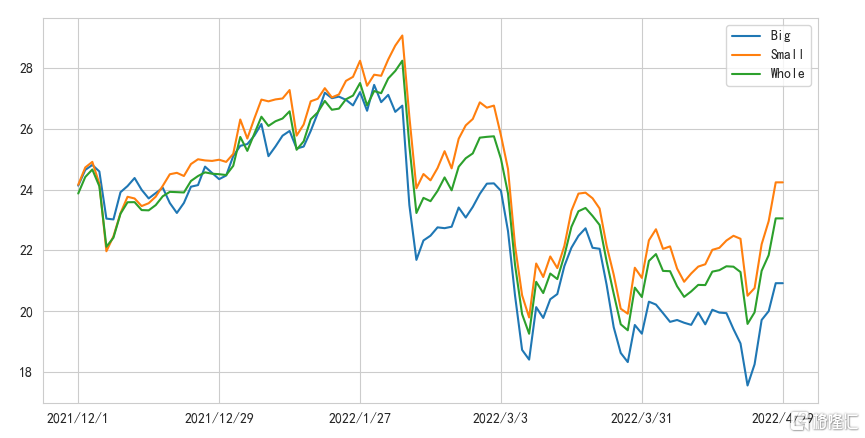

1. 值得注意的是,上面分析的上證指數,可能是近期比較接近於“值得討論趨勢轉變”的一個寬基指數——雖然對轉債市場來説,可能中證1000指數更具相關性。也就是説,對於創業板指等其他寬基指數及其代表的品種,投資者更不應該急於做出改變,而近期的第一個常見誤區也是:不少投資者非常急於迴歸此前的“賽道模式”,這一點在轉債估值上體現得更加充分。一個不難表達的結論是:成長類轉債(多數有“賽道”支撐)的估值,沒有比此前遭遇歷史級別調整前的極端高位,有多少差距。

圖表4:成長與價值轉債的百元溢價率

資料來源:萬得資訊,中金公司研究部

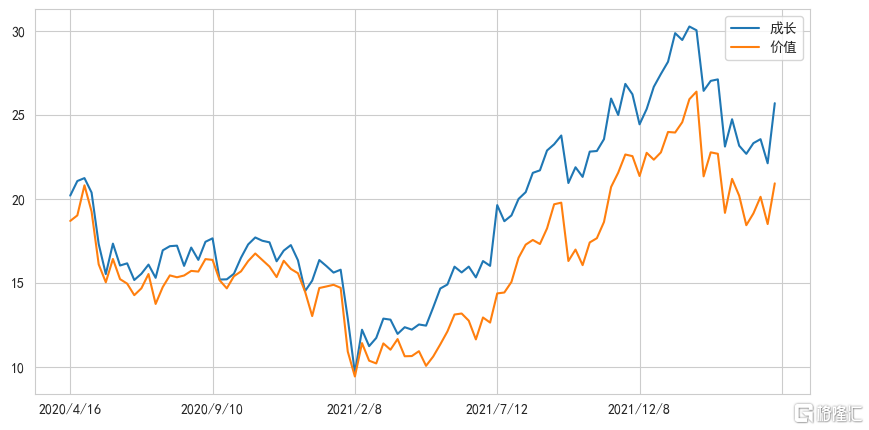

2. 第二個問題更為常見,即有投資者開始關注“優質品種的價格底線”。一方面,我們前期提到過,目前為止債性品種的估值相比於股性、平衡性品種要高出很多(10%的隱含波動率差可以説是完全不同的投資體驗)。另一方面,之所以這是“常見誤區”,是因為“優質品種應有更高底線”更符合直觀感受和習慣性理解——但不是事實,比如隆基轉債一期曾到過88元。更重要的是,即便這些品種在某一個比其他品種更高的水平上,以一個很高的溢價率穩住了,並且有足夠多的邏輯解釋其合理性——也要注意,合理性、可解釋性與“值得持有”之間有較大鴻溝。考慮“優質品種的價格底線”,與去年考慮轉債是否進入高估值新常態,從思路出發點上看,錯誤的量級相似,投資者應引以為戒。

圖表5:立訊轉債歷史K線圖

資料來源:萬得資訊,中金公司研究部

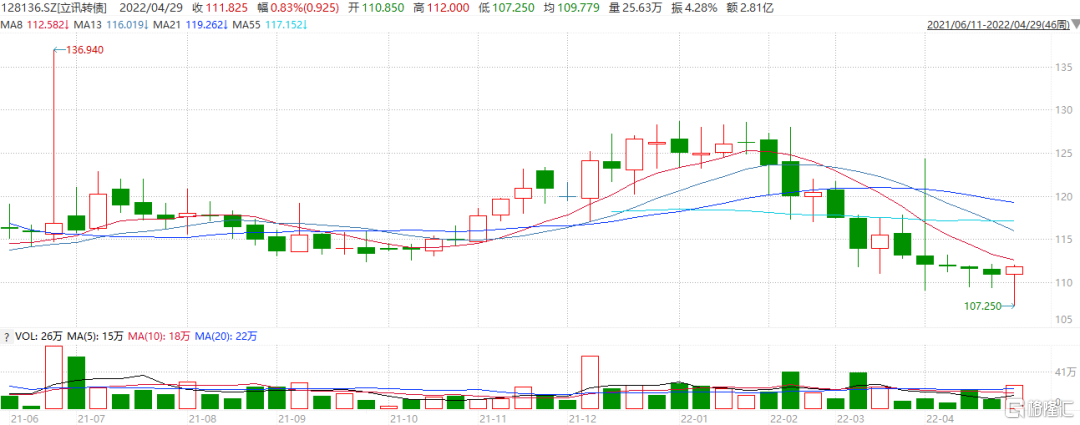

3. 第三個常見誤區,是有投資者在此時耗費較大精力考慮下修問題。已有投資者早已理解其中的問題所在,只是在機構內部來看,不一定所有投資者都能理解。簡單地看,一方面轉債下修從未對指數、組合產生過重要甚至次要貢獻,下修只是擁有更低的理解門檻。另一方面,趨勢和溢價才是通常決定轉債回報的因子,而可以考慮是否下修的品種,往往在這兩方面都較為負面(弱趨勢、高溢價)。因此需要下修的潛在回報,能夠抹平這兩方面不足帶來的負面影響——而以下修博弈的盈虧比來講,實難做到。最後也提醒投資者,轉債市場經過多年發展,相關機制已經比過去完善不少。如果投資者在下修前過於精準地捕捉到買入時點,可能較難區分是出於投資判斷,還是存在違規風險。

圖表6:下修帶來的貢獻偏弱

資料來源:萬得資訊,中金公司研究部;注:縱軸為次數(單位:個),橫軸為業績貢獻(單位:%)

實際上,經過此前的大幅調整,我們相比此前的觀點要稍積極。但在整體估值仍不低、寬基指數仍無充分的證據表明其能重回趨勢時,我們仍不建議投資者將持倉進一步調升到中性倉位以上。而在結構上,雖然我們在上文指出了一些常見問題,但這並不代表我們在結構機會上是消極的,而是恰好在這三個問題的對立面:

1)當前偏向大盤價值或反轉型品種,而成長性品種,可更為安心地等待右側機會。成長型品種中,股性品種也會稍好;

2)不關注債性品種,多在股性和平衡性品種中找機會;

3)不在下修博弈裏浪費精力和籌碼,尊重趨勢。

一級發行情況彙總

本週(含五一節前)一級預案較多,共計14只項目,其中規模偏大的有柳工(30億元)、科順股份(22億元)、精測電子(14.5億元)、亞太科技(13.3億元)、華懋科技(10.5億元)等;各股東大會合計通過3個項目,分別為道氏技術(22億元)、金沃股份(3.1億元)以及興發集團(28億元);證監會核准兩單,分別為拓普集團(25億元)以及永創智能(6.11億元)。目前核準帶發行項目合計14只,金額合計249.41億元;已過會待核準項目共計12只,金額合計83.54億元。

風險

市場悲觀情緒加重,轉債估值進一步高企。