本文來自格隆匯專欄:中泰宏觀 作者:陳興 劉雅麗 謝鈺

核心觀點

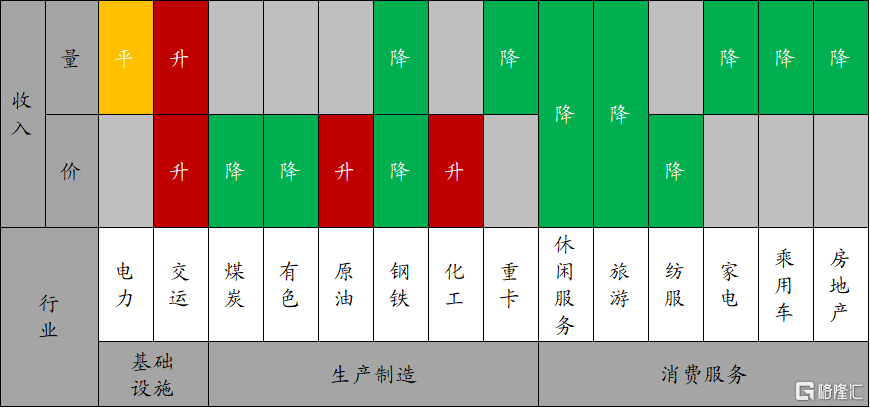

5月伊始,由於疫情陰影仍未散去,經濟起步仍顯低迷。從中觀高頻數據來看:一方面,終端需求持續疲弱,35城地產銷量增速降幅進一步擴大,4月乘聯會乘用車批發、零售銷量增速雙雙走低;另一方面,工業生產延續收縮態勢,鋼廠鋼材產量增速和沿海電廠發電耗煤增速均維持在低位。

從五一黃金週數據來看,疫情擾動下的消費依然表現不佳。五一假期全國旅遊人次和收入同比雙雙錄得負增長,國內旅遊市場較4月初清明節時期相比進一步降温,五一檔電影票房收入及觀影人次同比降幅超八成,而疫情較為嚴重的京滬兩大票倉城市雙雙缺席。五一前後,全國陸續出台了多項鼓勵消費的舉措,特別是多地開始試水消費券,如廣東、福建和海南等部分城市都發放了消費券,而遼寧、深圳則分別針對汽車和電子電器給予消費補貼。整體來看,消費補貼短期可以起到帶動消費的作用,也能在一定程度緩解商家的經營壓力。但考慮到消費券的使用時效、地區和商品範圍等的限制,單獨依靠這種方式來提振消費效果或較為有限。在疫情影響仍未消散的背景下,刺激消費關鍵要使得居民收入增長預期得到保障,而減税政策的作用或進一步凸顯。

來源:Wind,中泰證券研究所

正文

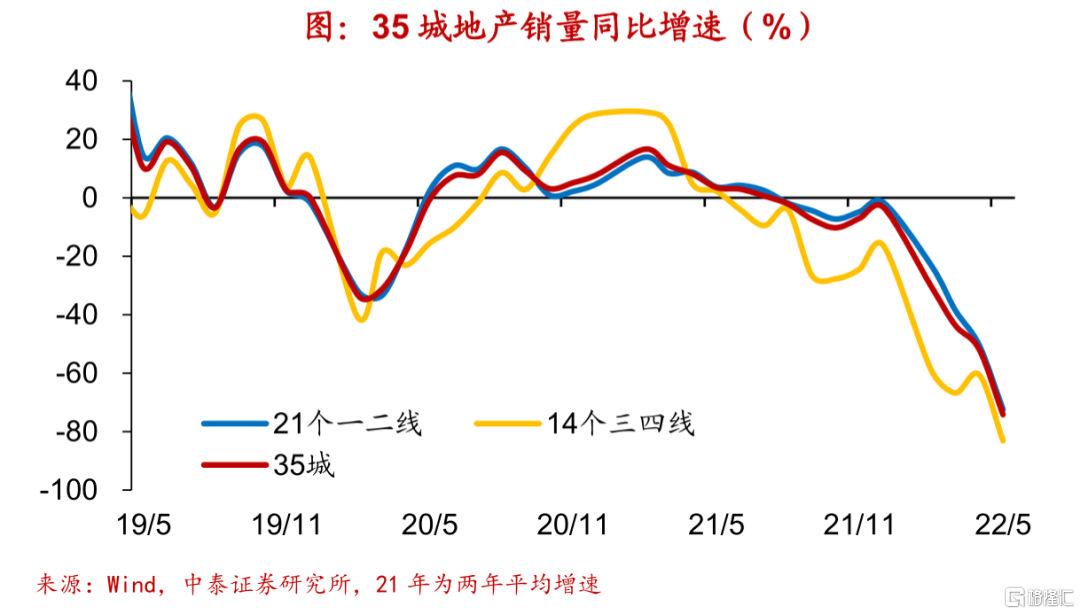

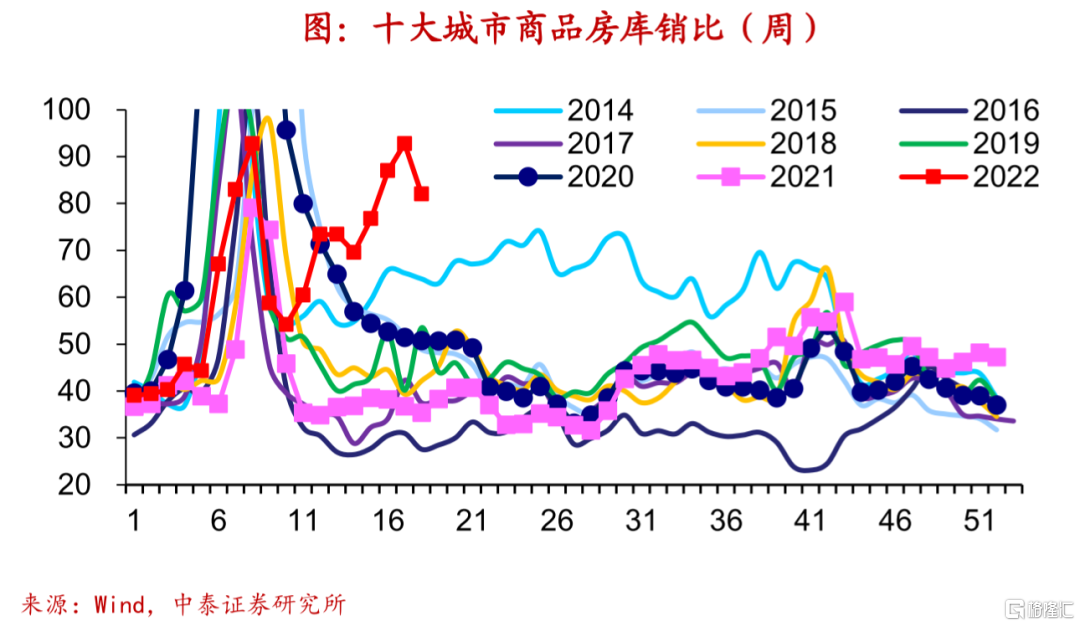

房地產:5月初35城地產銷量增速走低,庫銷比仍處同期新高。

“五一”假期前後,各城市地產放鬆政策頻出,不過銷售依然疲弱,疊加疫情制約,“五一”假期35城地產銷量較去年同期明顯下滑,較4月增速降幅也有進一步擴大,其中一二線城市是主要拖累。上週十大城市商品房庫銷比自高位回落,略降至82個周,不過仍在歷年同期新高,遠超出過往同期水平,指向庫存壓力仍大。上週土地市場成交量縮價跌。

(向右滑動查看更多)

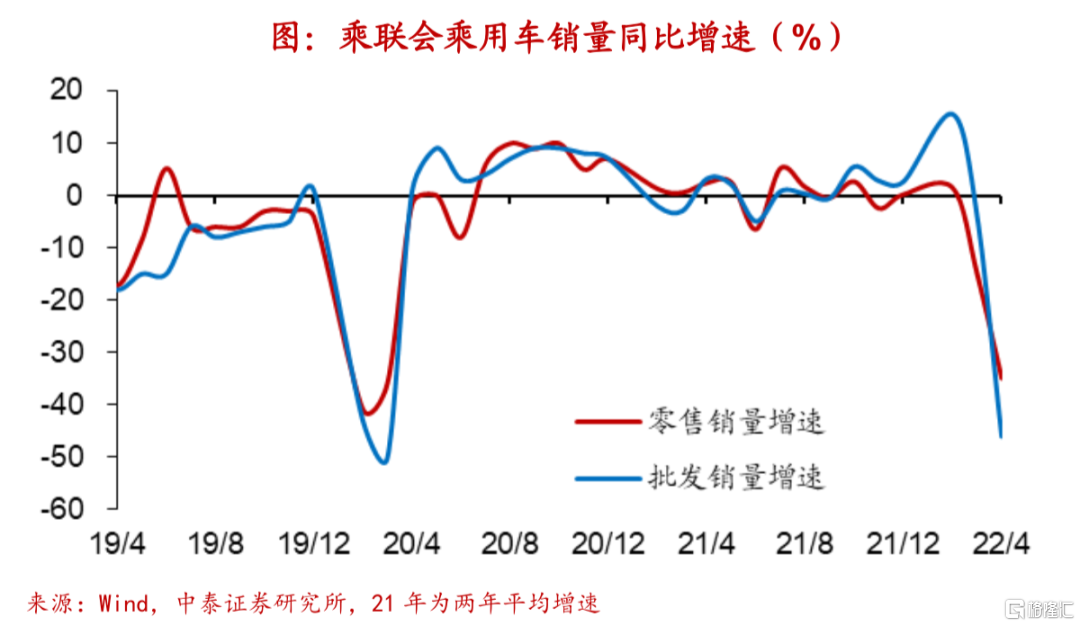

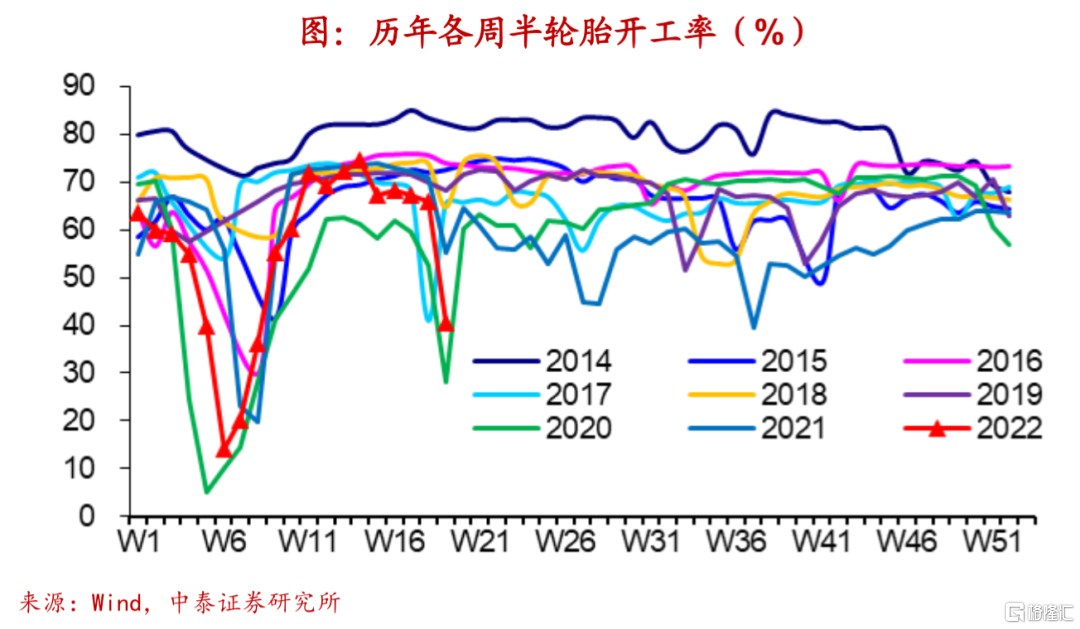

乘用車:4月乘用車批、零銷量增速降幅擴大,本週開工率下滑。

疫情對汽車銷售的影響加大,4月乘聯會乘用車批發、零售銷量增速降幅分別擴大至-46%、-35%,銷量同比下滑程度已接近2020年疫情發生時的水平。受假期影響,本週半鋼胎開工率大幅回落,錄得40.6%,處2014年以來同期低位,僅高於2020年同期水平。在疫情散發常態趨勢下,既要重視防疫措施落實,又要注重改善汽車消費環境,近期廣東、遼寧等地已啟動發放汽車消費補貼等促消費舉措。

(向右滑動查看更多)

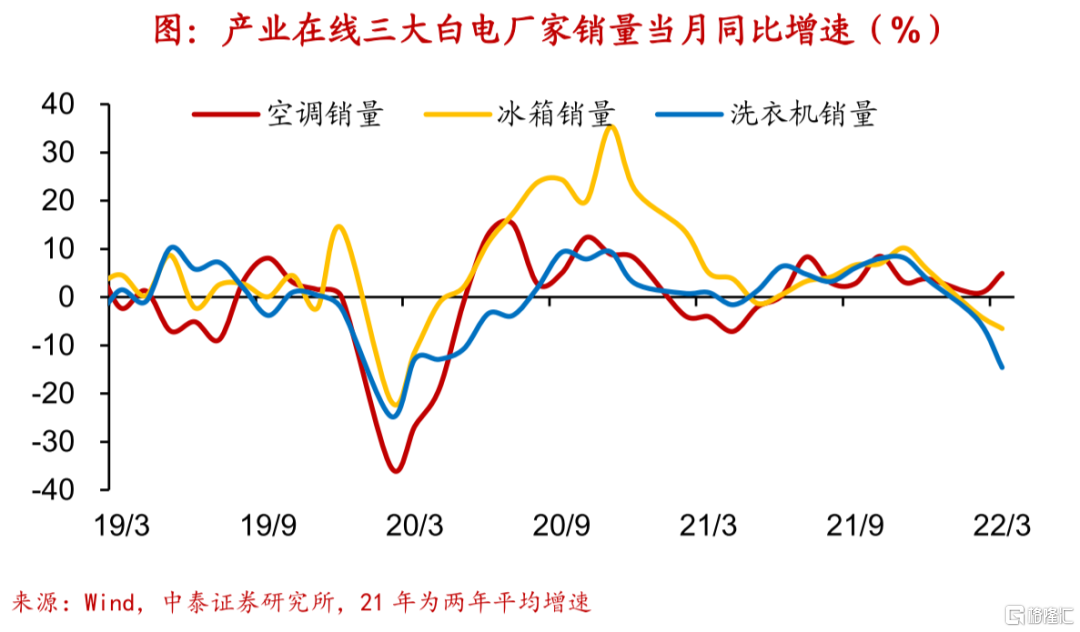

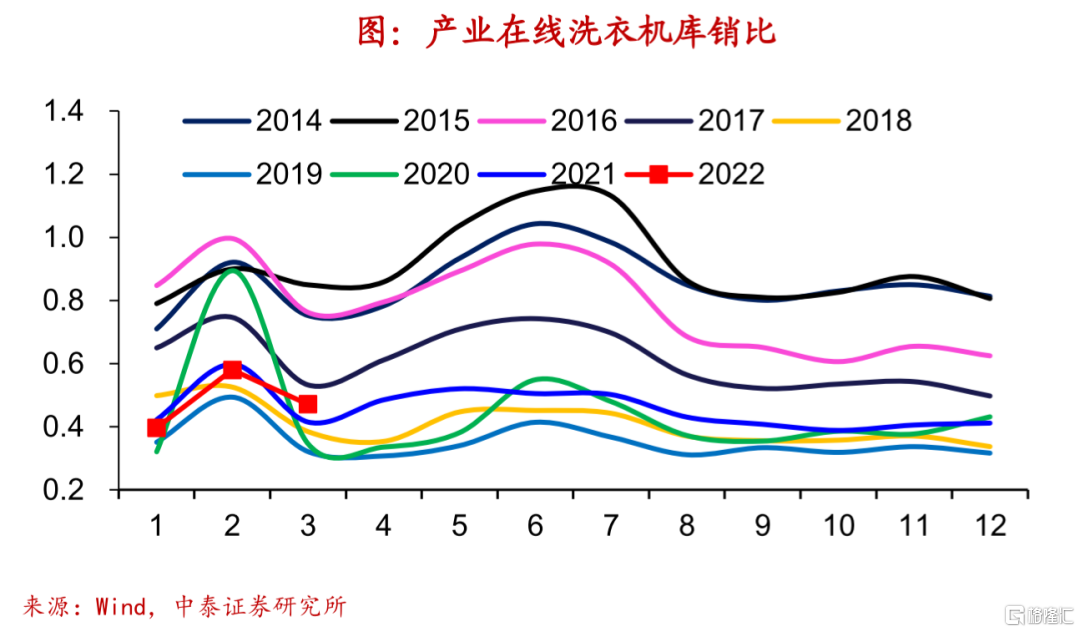

家電:3月三大白電廠家銷量增速漲少跌多,庫銷比季節性回落。

3月三大白電廠家銷量增速漲少跌多,其中冰箱和洗衣機銷量增速降幅分別擴大至-6.5%、-14.6%,內銷均好於出口,不過內銷也均錄得負增長,而空調廠家銷量增速上行,內外需均有改善,或受到低基數及旺季來臨的影響。整體看,疫情對行業銷售產生較大影響。3月廠家庫存水平季節性回落,洗衣機和冰箱庫銷比分別降至0.53、0.47,處2014年以來同期中低位。

(向右滑動查看更多)

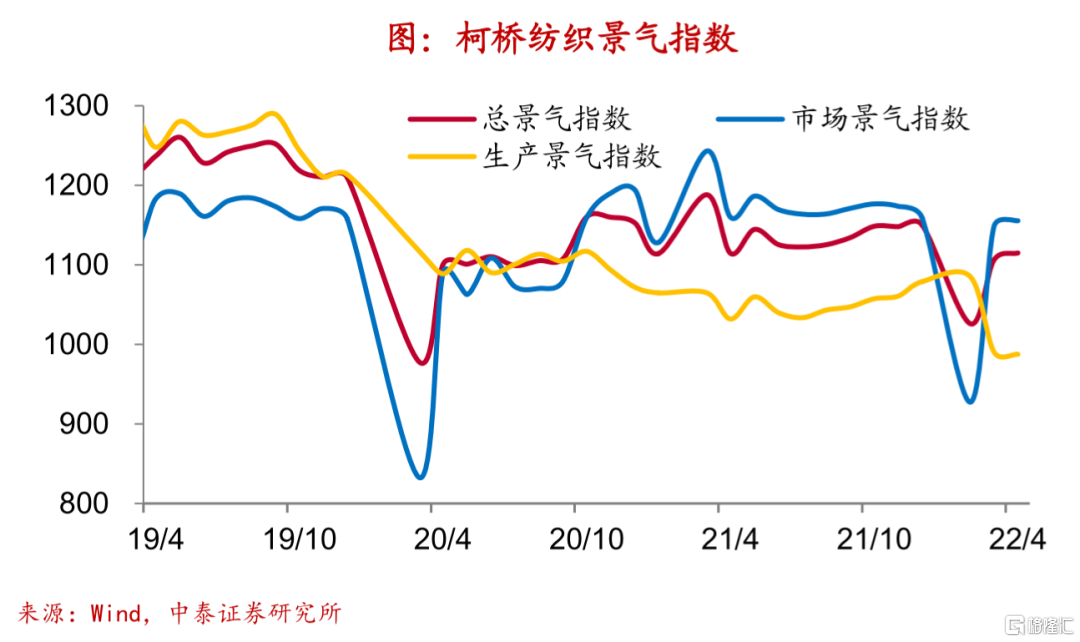

紡服:4月柯橋紡織景氣指數小幅回升,需求強於生產。

4月柯橋紡織景氣指數小幅回升,但處2010年以來同期低位,不過略高於2020年和2021年同期水平。其中市場指數同步回升,處2010年以來同期中高位;生產指數延續回落,再創有數據記錄以來新低,指向行業需求略有改善,但疫情對供給的制約仍較嚴重。從價格端看,本週柯橋紡織價格指數回落,原料類價格指數同步走低,但328級棉花價格指數均值上行。

(向右滑動查看更多)

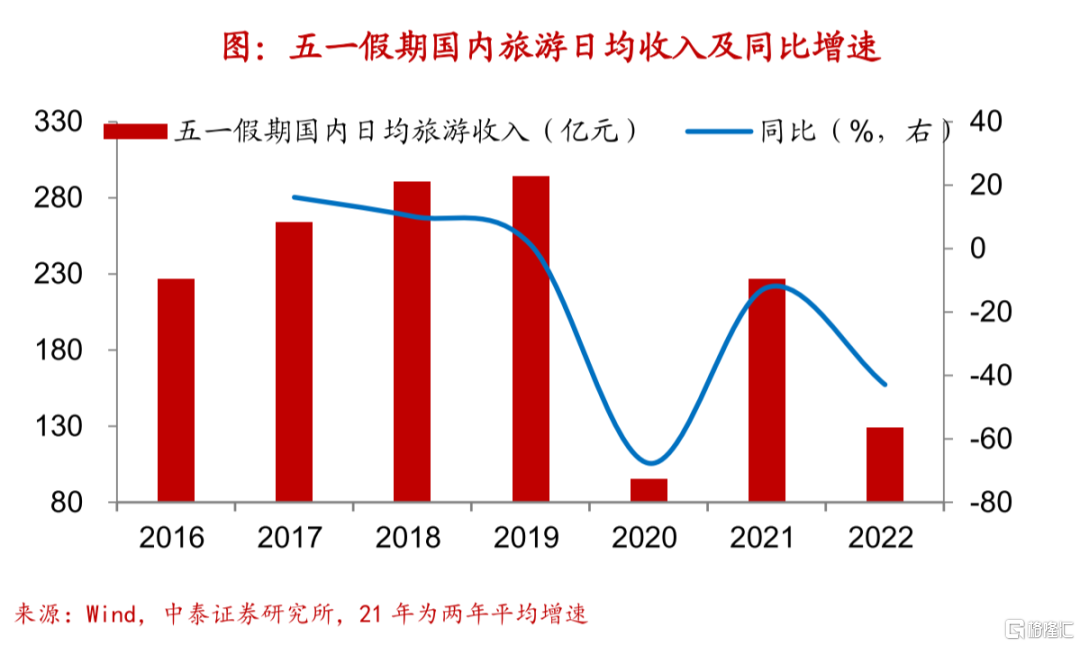

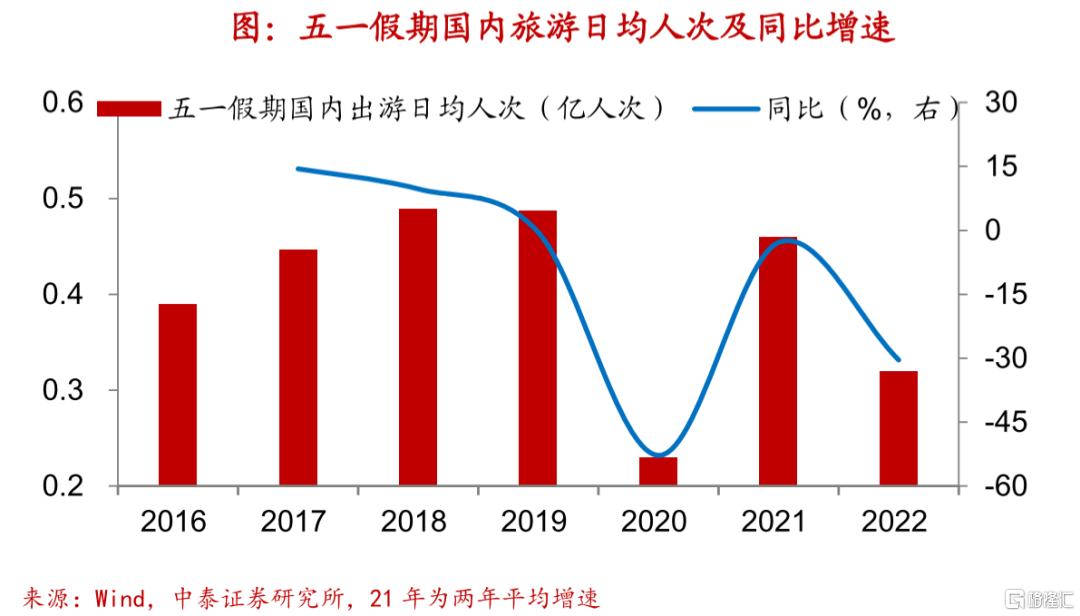

旅遊:假期旅遊收入、人次同比負增,“微旅遊”成為主流。

疫情防控政策對全國的旅遊消費產生了較大影響,今年“五一”假期,實現國內旅遊收入646.8億元,同比減少42.9%,恢復至疫情前同期的44.0%;全國國內旅遊出遊1.6億人次,同比減少30.2%,按可比口徑恢復至疫情前同期的66.8%,出遊人次恢復程度繼清明假期後再度創下2020年國慶以來新低,全國旅遊日均人次和收入均為2016年以來同期次低位,僅高於2020年同期水平。今年假期全國有61.3%的A級旅遊景區正常開放,城鄉居民出遊的空間距離、停留時間和消費活躍度進一步收縮,“微旅遊”、“微度假”成為主流。

(向右滑動查看更多)

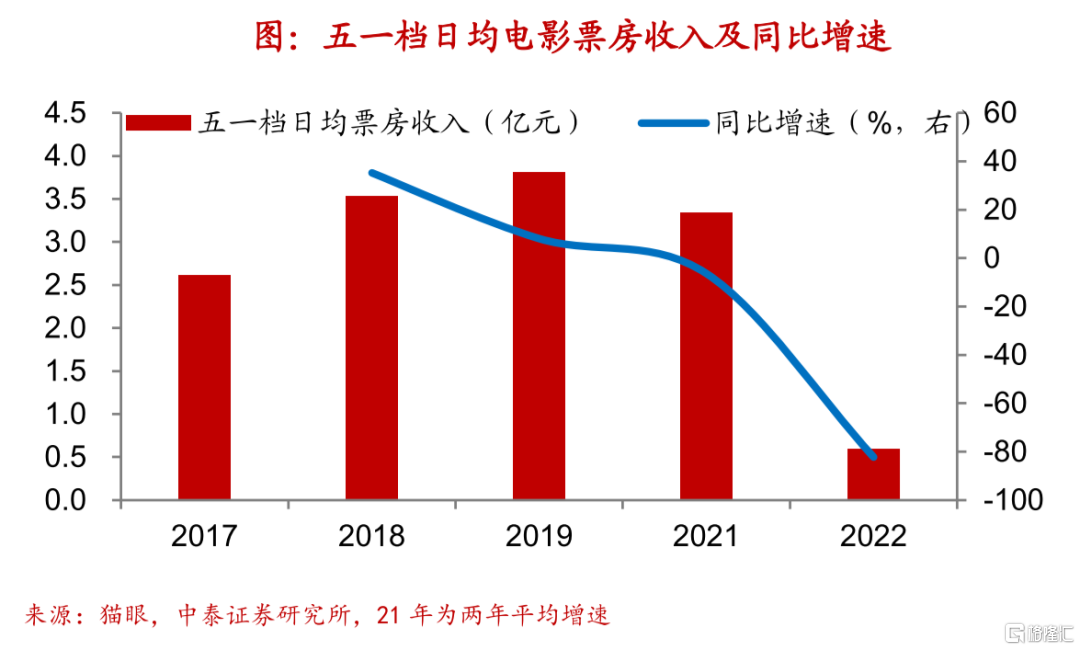

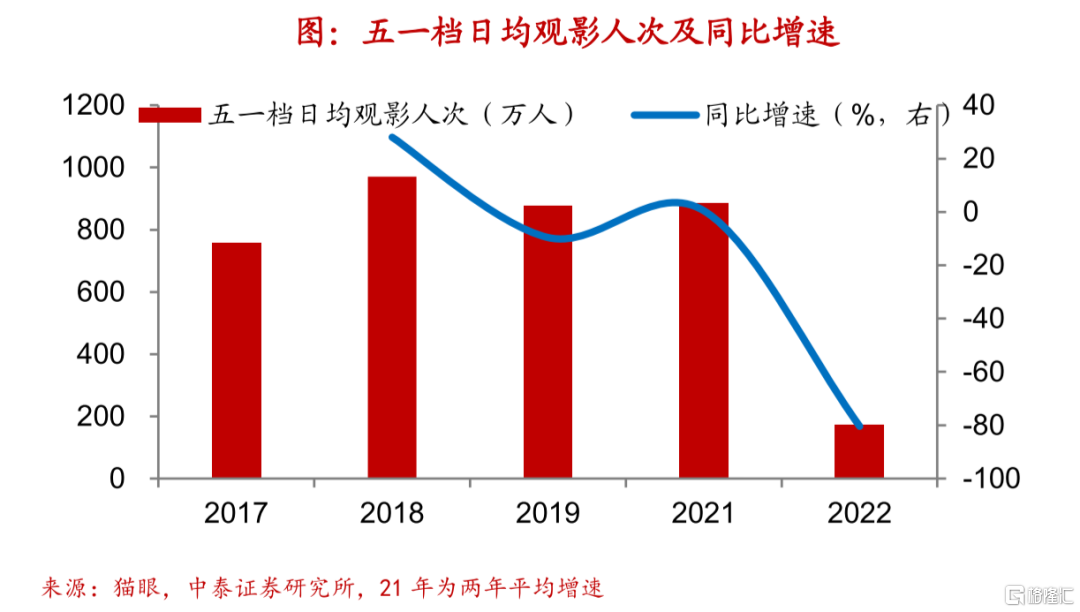

休閒服務:五一檔票房收入、人次降幅超八成,影院營業率現回升。

2022年五一檔電影票房收入2.97億元,同比增速-82.3%,觀影人次867.9萬人次,同比增速-80.4%,日均票房收入和觀影人次也創下2017年以來(除2020年)同期新低,在疫情影響下,重要票倉京滬均缺席。不過全國影院營業情況在假期帶動下有所改善,假期間影院日均營業率約為67%,節前多數低於60%。檔期票房前三的影片分別是《我是真的討厭異地戀》、《壞蛋聯盟》和《神奇動物:鄧布利多之謎》,票房收入分別為8806萬元、7159萬元和3294萬元。

(向右滑動查看更多)

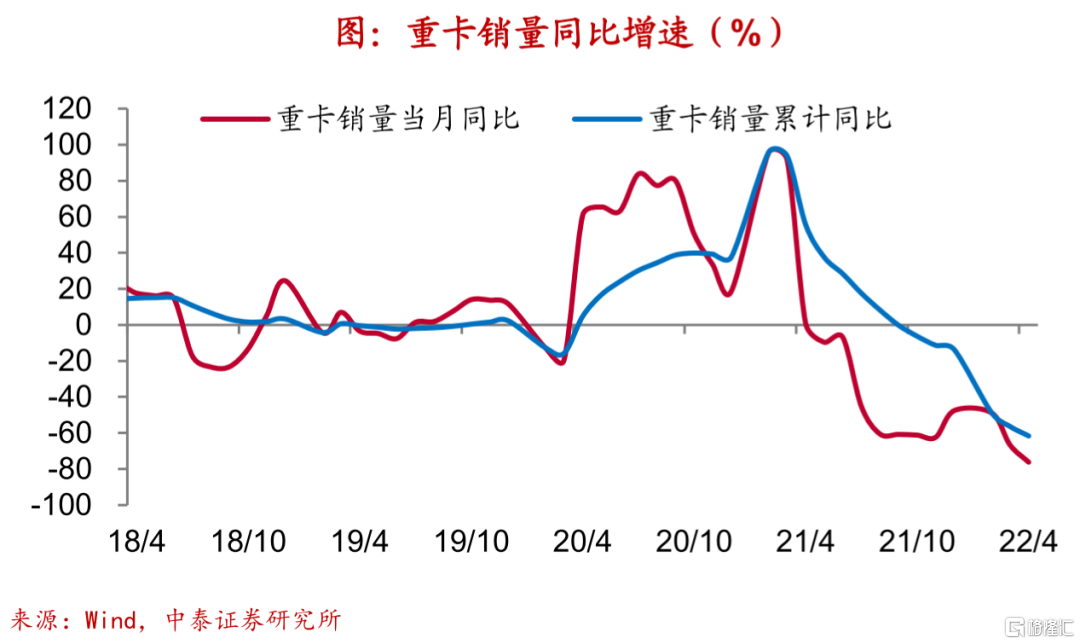

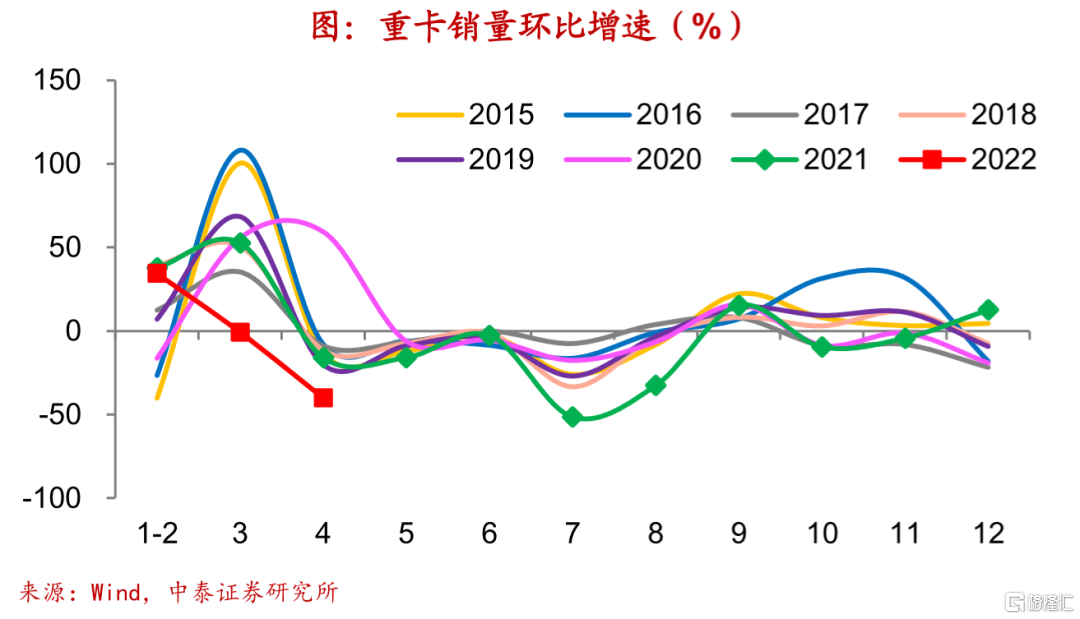

重卡:4月重卡銷量同比增速降幅擴大,疫情導致需求低迷。

4月重卡銷量約為4.6萬輛,同比增速降幅擴大至-76.2%,環比增速降幅擴大至-40.1%,創2015年以來同期新低,絕對銷量水平創下2007年以來同期新低。首先,疫情導致各地復工復產和投資項目啟動的速度延緩;其次,消費、投資低迷的背景下,貨源進一步減少,導致很多物流企業無貨可拉,對未來的預期轉差,購車需求低迷;最後,疫情防控政策導致部分重卡企業的產能下降,生產無法滿足部分經銷商和用户的需求,也導致當月市場銷量下降。

(向右滑動查看更多)

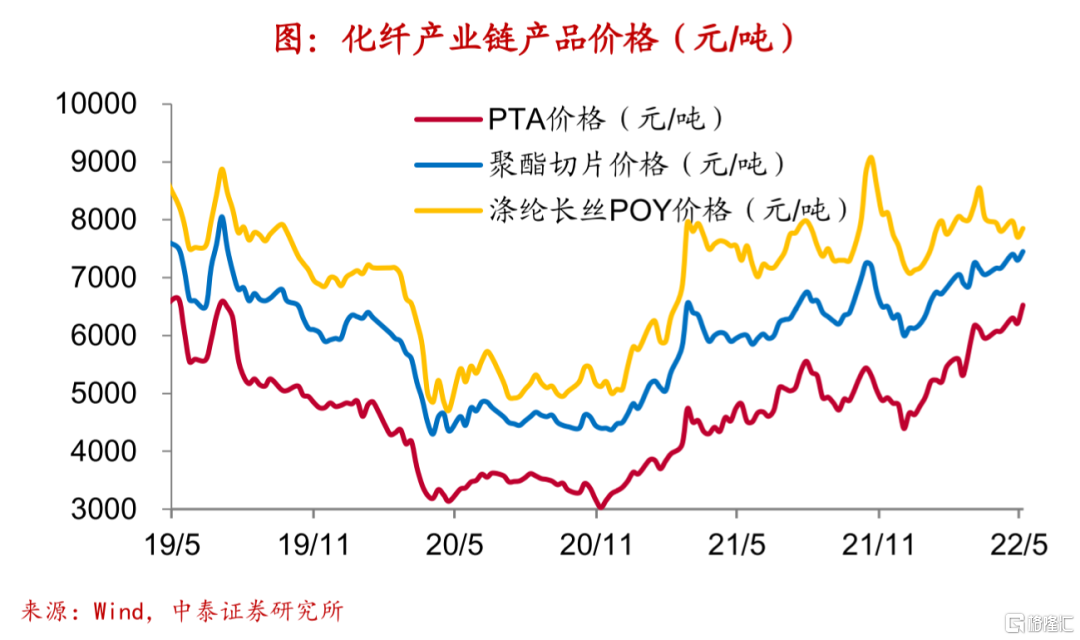

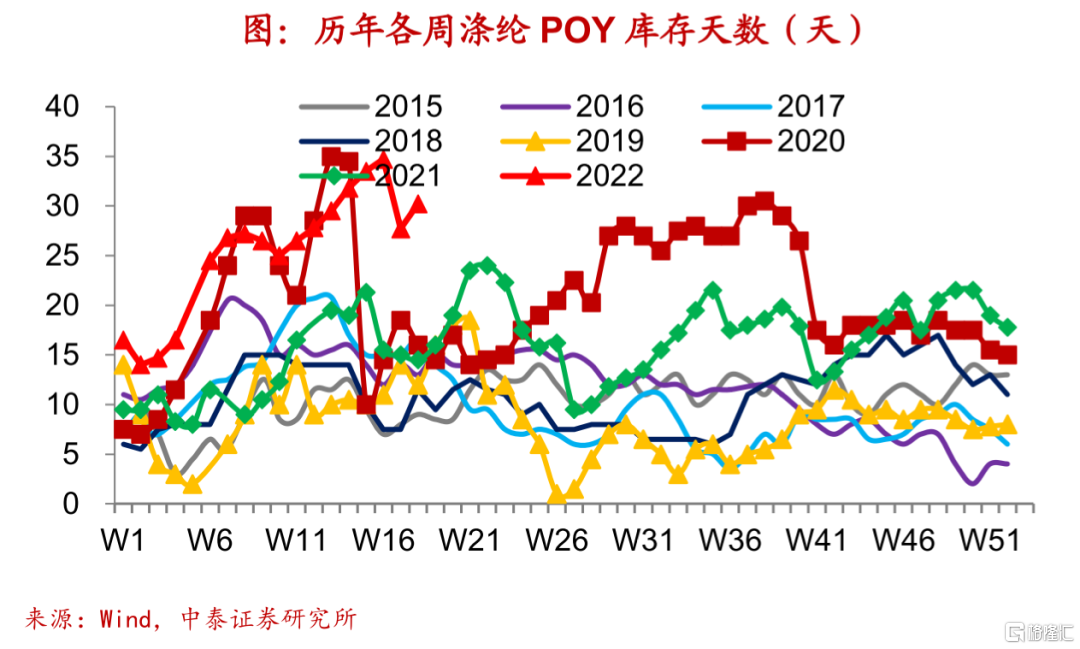

化工:本週PTA產業鏈產品價格普漲,滌綸POY庫存回補。

受原油價格上行的帶動,本週PTA產業鏈產品價格普遍上漲,其中PTA、聚酯切片和滌綸POY價格均有所回升。生產端延續改善,本週PTA產業鏈負荷率漲多跌少,其中PTA工廠和江浙織機雙雙回升,僅聚酯工廠小幅回落。本週石油瀝青開工率有所走高。在需求萎縮的背景下,滌綸POY五一假期商談較為清淡,整體產銷率偏低,本週滌綸庫存天數升至30.2天,且仍為2015年以來新高。

(向右滑動查看更多)

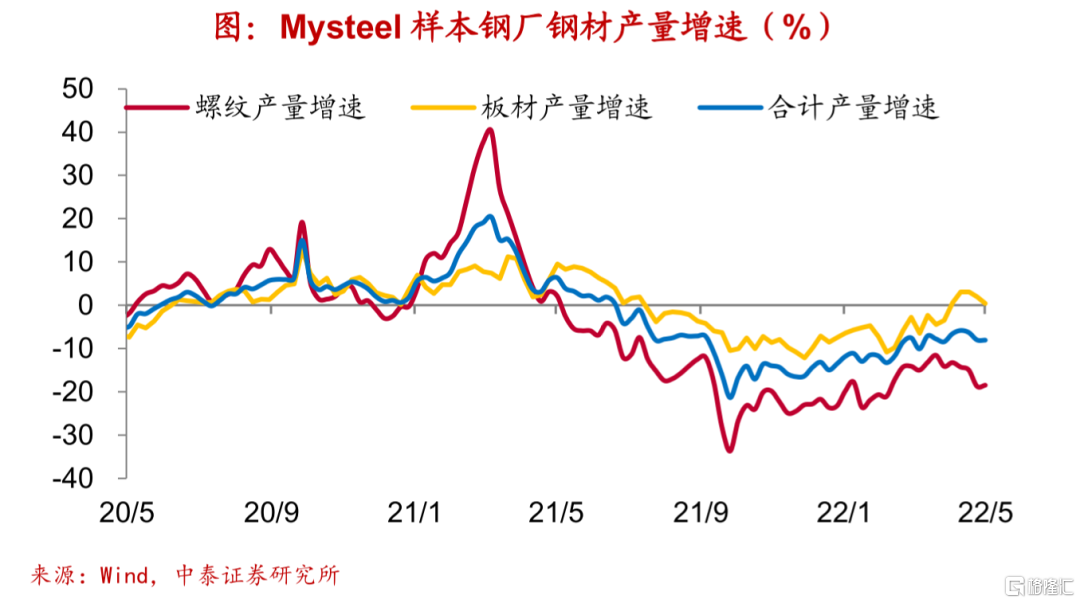

鋼鐵:本週鋼價、毛利均升,鋼材產量增速回落,庫存雙雙回補。

本週鋼價螺紋、熱板雙雙上漲,而受鋼價上行帶動,噸鋼毛利螺紋、熱板均有回升。供給端依然偏緊,本週樣本鋼廠鋼材產量增速降幅擴大至-8.1%,而全國鋼廠高爐開工率上行至81.9%,但仍處18年同期以來較低位。在疫情防控措施仍未放鬆和下游需求不佳的影響下,鋼廠發貨節奏無明顯好轉,本週鋼廠庫存回補,鋼材社會庫存也由去轉補。

(向右滑動查看更多)

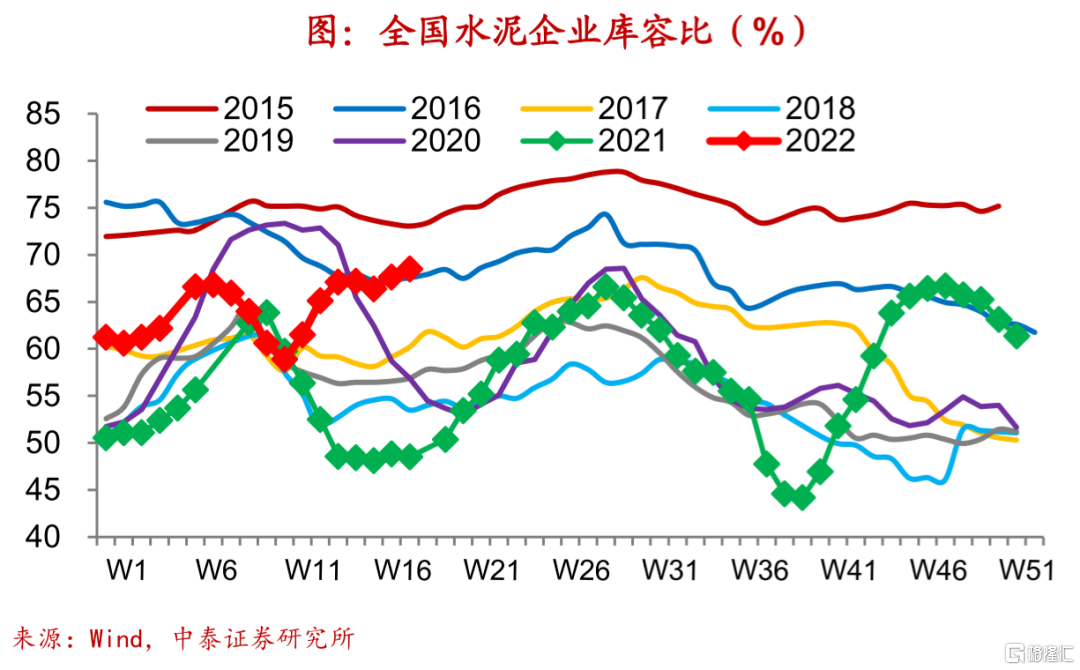

水泥:本週全國水泥均價延續回落,企業庫容比回升。

本週全國水泥市場價格延續回落,環比增速降幅略有收窄,而水泥企業庫容比升至68.5%。5月初,國內水泥市場需求延續疲軟態勢,全國重點地區企業平均出貨率為64%,環比小幅提升2個百分點。在銷售壓力較大以及部分企業搶佔市場份額的影響下,水泥價格出現持續回落。分區域來看,東北、華北、西南和西北地區水泥價格保持平穩,華東和中南有所下調。

(向右滑動查看更多)

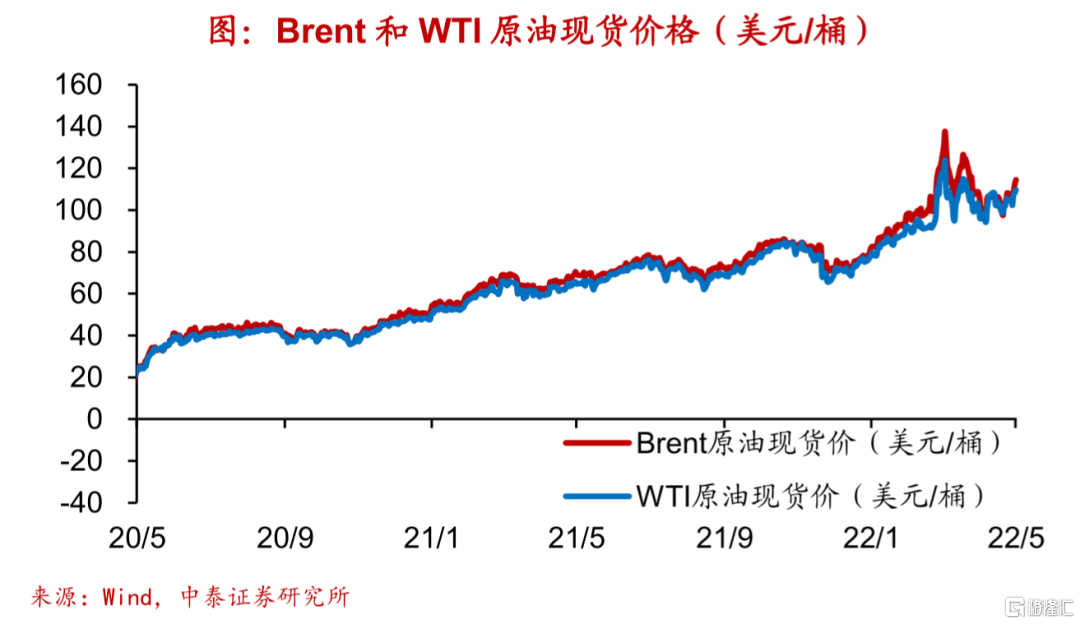

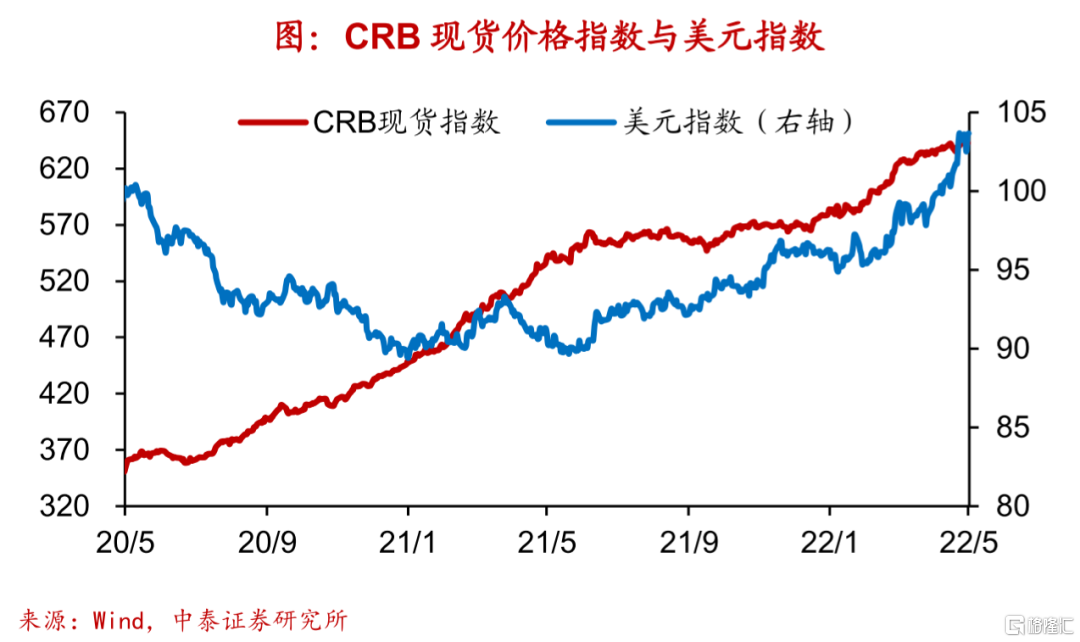

原油:本週原油價格上行,CRB指數走高,美元指數走強。

本週歐盟發佈第六輪對俄製裁方案,將在6個月內全面禁止俄石油進口,同時OPEC表示6月維持原定的適度增產計劃,供應擔憂加劇,本週Brent、WTI原油均價上行。上週美國商業原油庫存回補,本週貝克休斯原油鑽井平台數量上升。本週CRB指數均值走高。美聯儲5月議息會議宣佈加息50BP並於6月開啟縮表,本週美元指數均值走強。

(向右滑動查看更多)

有色:本週金屬價格普遍下行,銅、鋁庫存雙雙回升。

歐洲在俄歐能源博弈加劇下經濟前景弱化,我國疫情對經濟制約明顯,全球經濟增長放緩,引發基本金屬需求前景擔憂,疊加美聯儲5月議息會議宣佈加息50bp,有色金屬價格承壓,本週LME銅、LME鋁均價走低。本週銅、鋁庫存雙雙回升。加息及6月開啟的縮表使得美元走強,打壓貴金屬價格,本週COMEX黃金、COMEX銀均價下行。

(向右滑動查看更多)

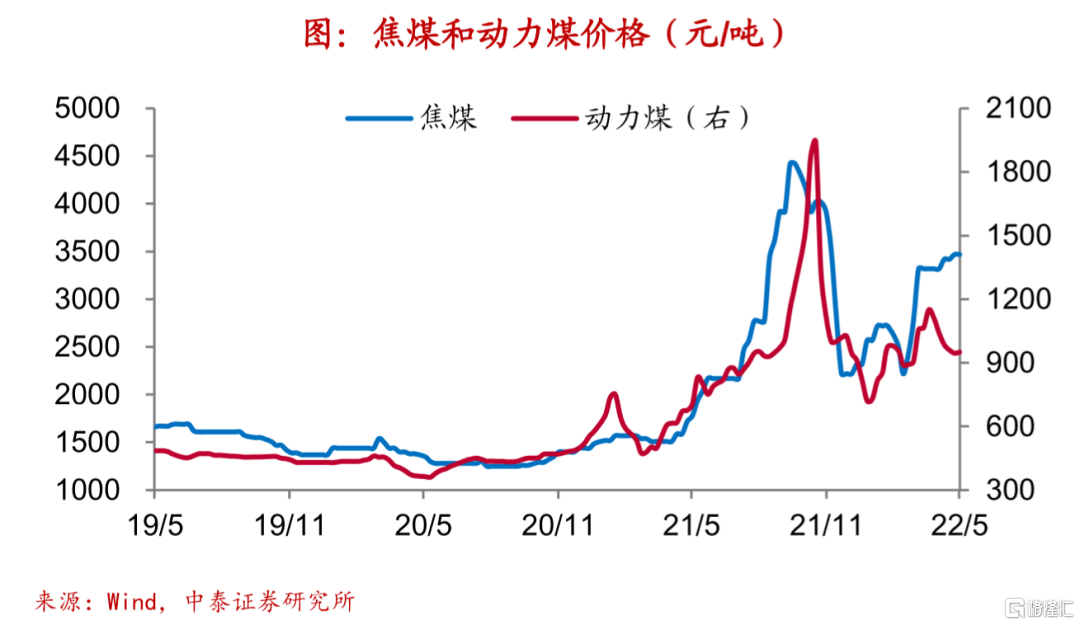

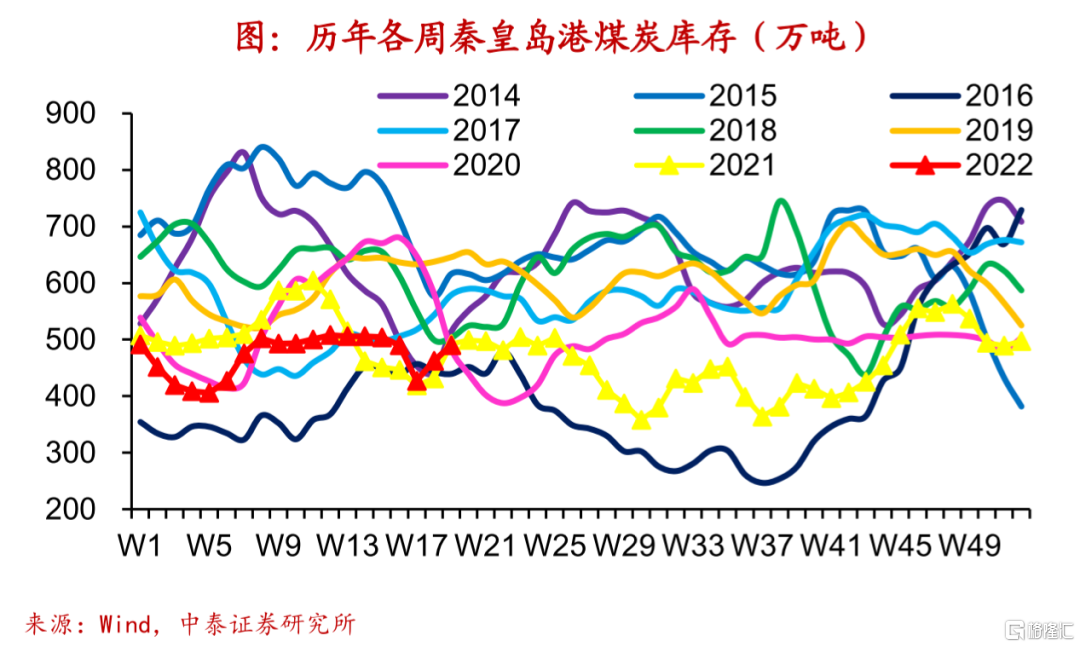

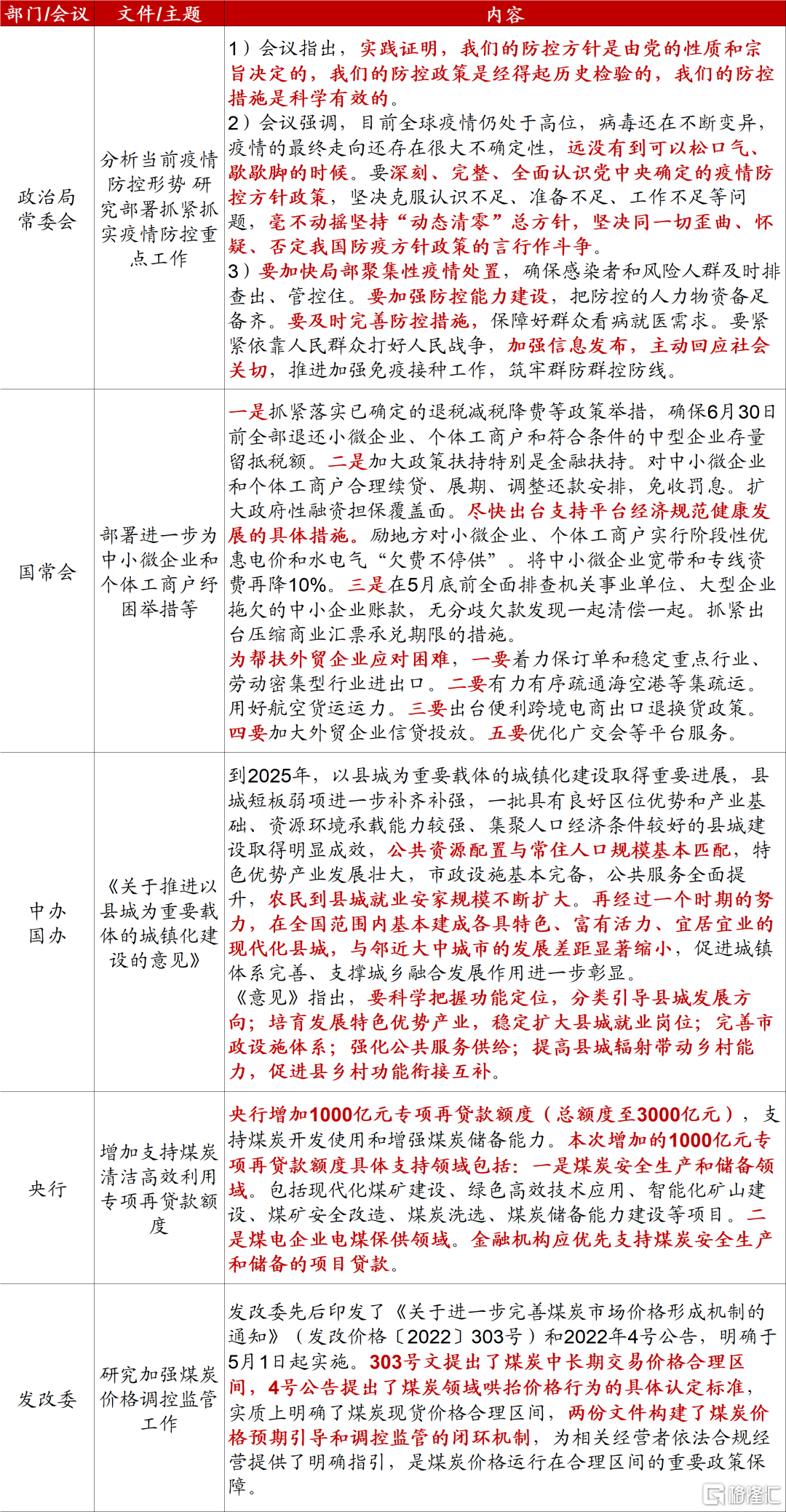

煤炭:本週煤炭價格有漲有平,秦皇島港煤炭庫存回補。

本週煤價有漲有平,其中動力煤均價回升,焦煤均價走平。本週大、中、小型焦化企業開工率均有上行,各類型企業開工率均處2017年以來同期中高位。本週秦皇島港煤炭庫存延續回補,處2014年以來同期低位。本週煤炭保供穩價政策再出手,一方面央行增加1千億元煤炭清潔高效利用專項再貸款額度(總額度至3千億元),以支持煤炭開發使用和增強儲備能力,另一方面發改委發文明確煤炭領域哄抬價格行為的具體認定標準,旨在保障價格運行在合理區間。

(向右滑動查看更多)

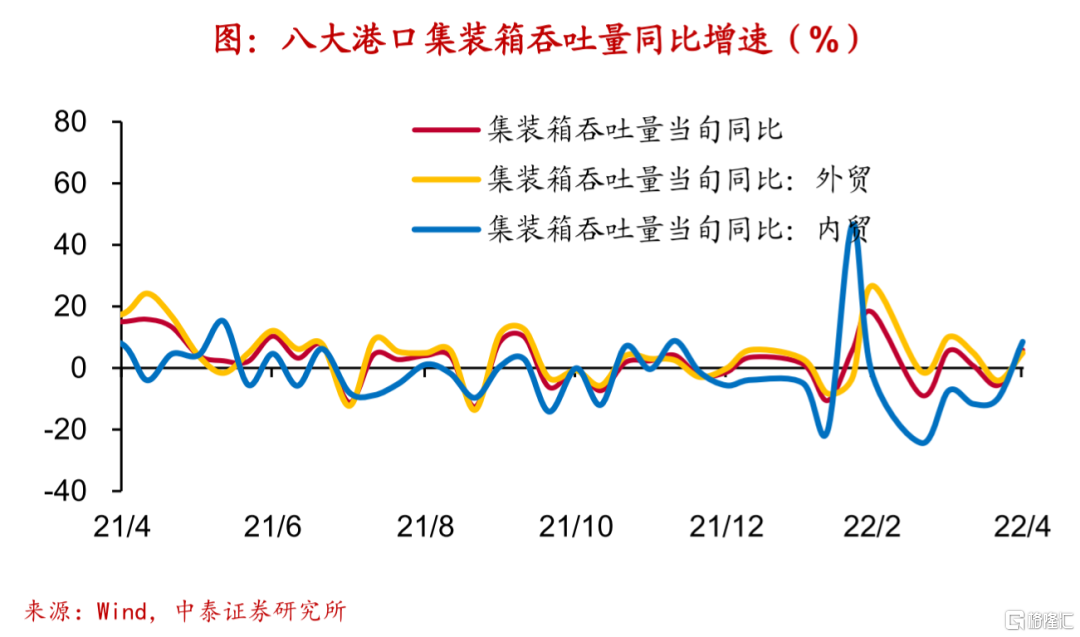

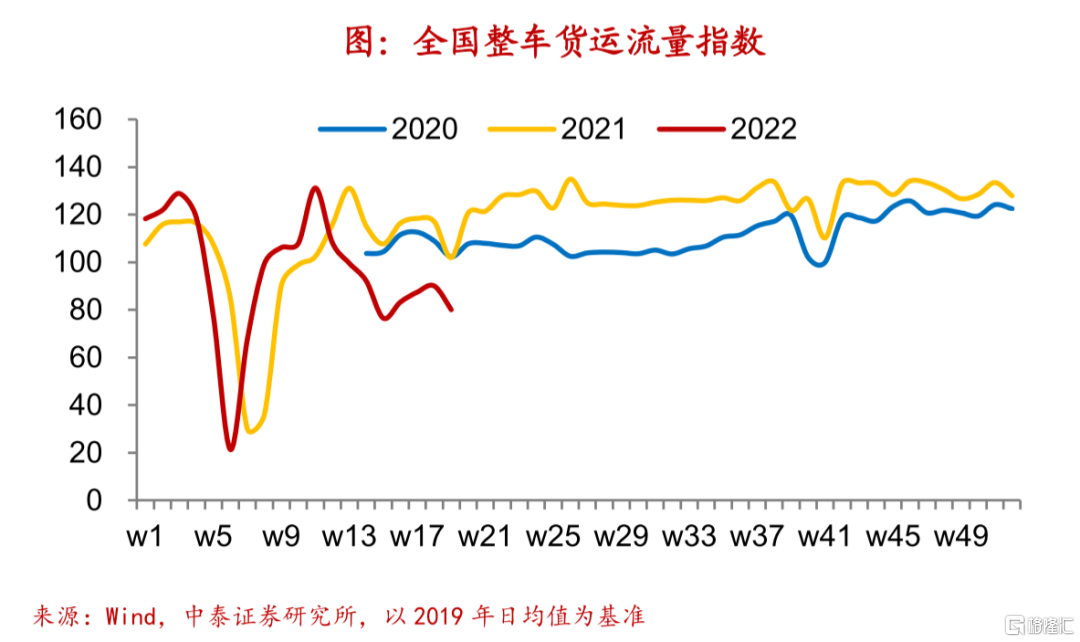

交運:4月港口集裝箱吞吐量同比增速轉正,本週貨運流量指數回落。

本週BDI指數升,CCFI指數降,BDTI指數繼續回落。公路貨運方面,公路物流運價指數大幅上行,創2018年2月以來新高;整車貨運流量指數均值回落,且仍低於過去兩年同期水平。4月下旬沿海八大樞紐港口集裝箱吞吐量同比增速轉正,內外貿增速同步轉正,下旬上海港集裝箱吞吐量較中旬增加8.5%,呈現恢復態勢。5月前5天,重點港口貨物吞吐量同比降幅擴大,集裝箱吞吐量同比降幅略有收窄,鐵路貨運量同比降幅擴大。

(向右滑動查看更多)

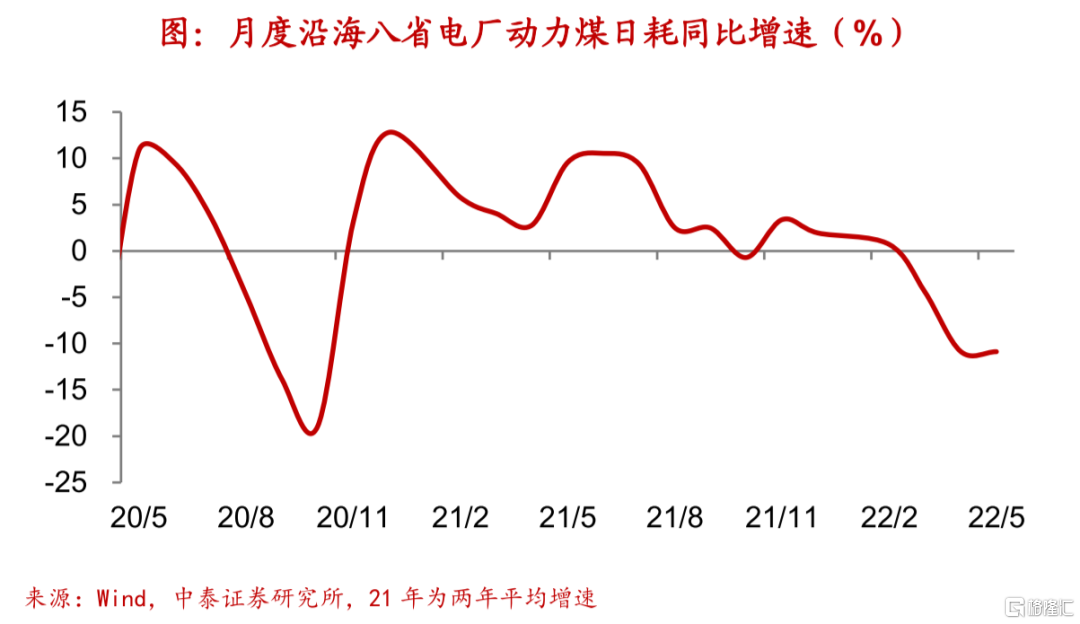

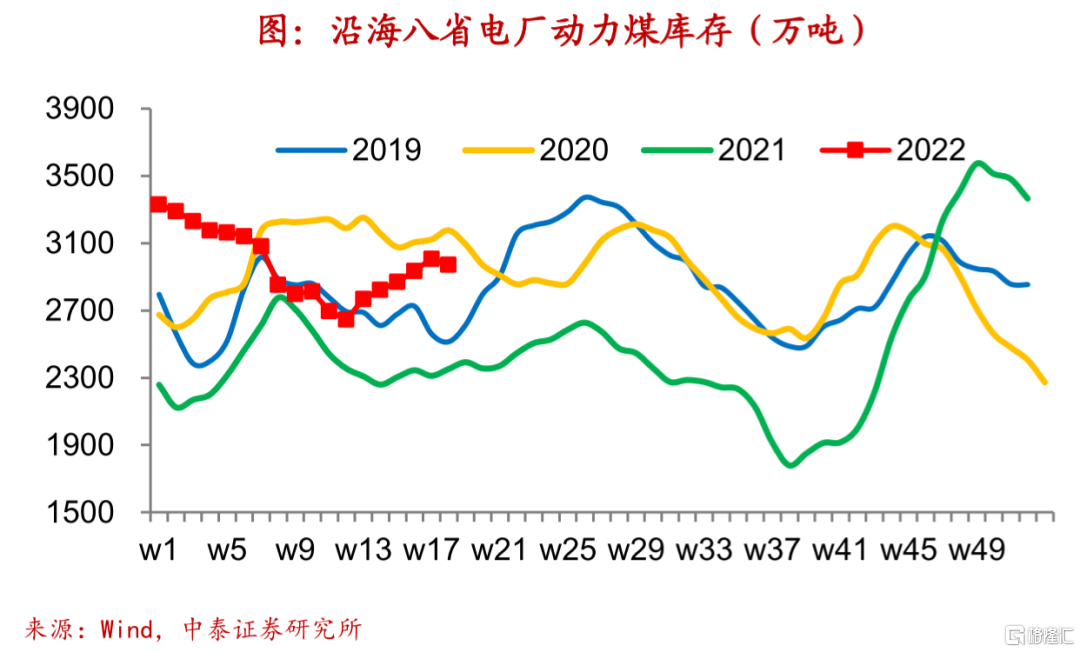

電力:5月前5天電廠耗煤同比增速低位穩定,本週電廠煤炭庫存去化。

5月前5天沿海八省電廠日均發電耗煤同比增速低位穩定在-10.9%,印證汽車、鋼鐵、化工等主要行業開工率漲多跌少,但增速仍處於2020年11月以來低位。本週沿海八省電廠動力煤庫存由補轉去,庫存水平處2019年以來同期高位。

(向右滑動查看更多)

重點政策及表態

來源:中國政府網、央行、發改委等,中泰證券研究所

風險提示:政策變動,經濟恢復不及預期