本文來自:李勇宏觀債券研究,作者:李勇、徐沐陽

1. 歷史上的“豬週期”有何異同?

生豬價格和生豬供應之間的關係可用蛛網模型進行解釋,即生豬當期供應量取決於前一期的生豬價格,而當期需求量取決於當期的生豬價格,因此生豬價格難以形成趨勢性的上漲或下跌。由於生豬當期供應量會受到前一期生豬價格的影響,即養殖户會根據利潤情況靈活調整產量,且生豬具有其自身的生長週期,因此生豬價格的波動存在週期性,形成了“豬週期”。

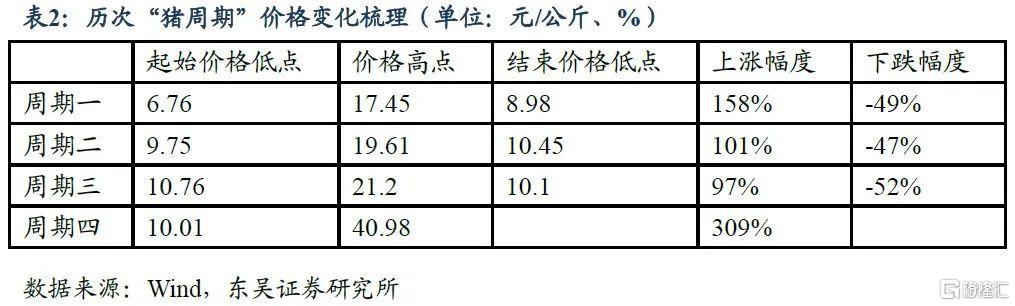

生豬在從後備母豬補欄到商品育肥豬出欄的過程中,將依次經歷能繁母豬、哺乳仔豬、斷奶仔豬、小豬、中大豬五個階段。如果以22省市的生豬平均價作為衡量“豬週期”的標準,以價格的“谷—峯—谷”作為一輪週期,可以看到從2006年至今,我國經歷了3輪完整的“豬週期”,持續時長分別為46個月、47個月和48個月,其中價格上漲平均時長為20個月,下跌平均時長為27個月。

從價格上漲和下跌的幅度來看,各輪週期之間的幅度差異較大。其中週期四受非洲豬瘟影響,能繁母豬存欄量出現了罕見的斷崖式下跌,導致價格從起始低點到高點上漲309%。

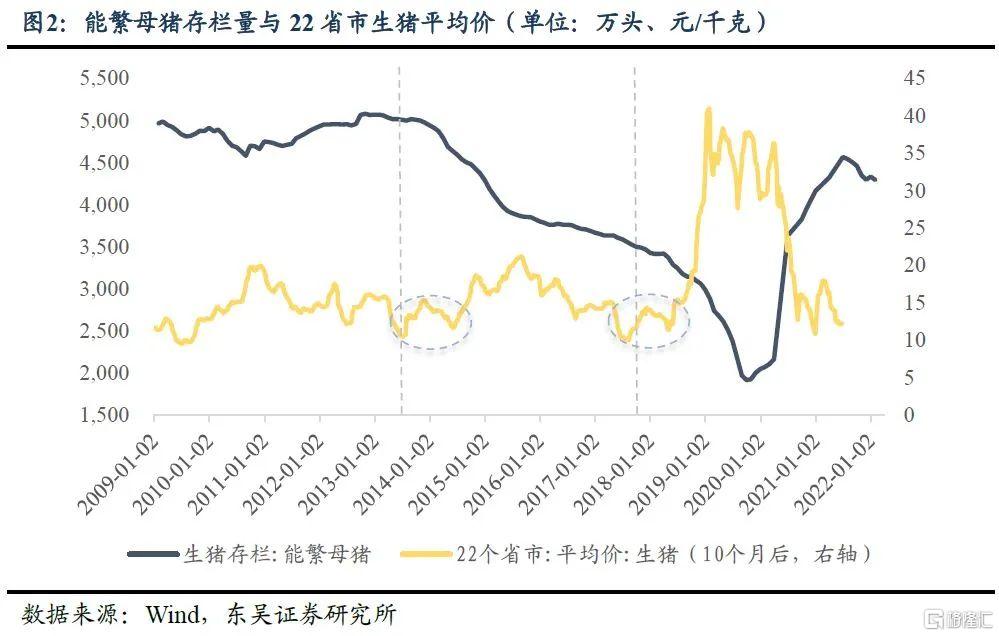

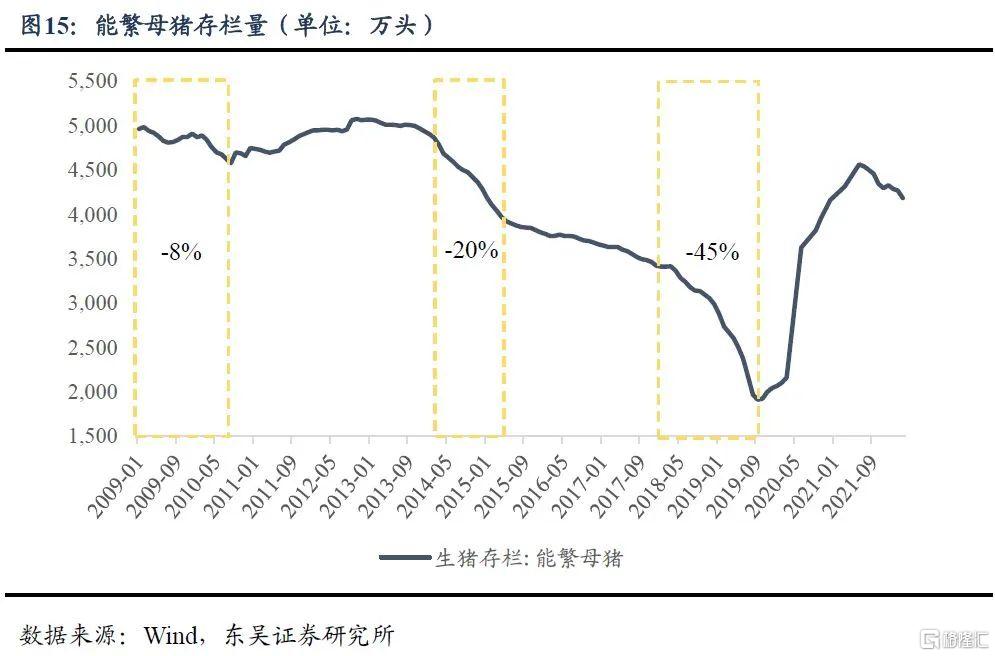

除了對“豬週期”的持續時長和價格變化幅度進行梳理外,我們發現在每輪生豬價格上漲前,均會出現價格“二次探底”的情況。鑑於能繁母豬的存欄量決定10個月後的生豬價格,我們從下圖中可以看到在新一輪上漲週期開啟前,能繁母豬存欄量的下降斜率確實出現了放緩,與“二次探底”相對應。

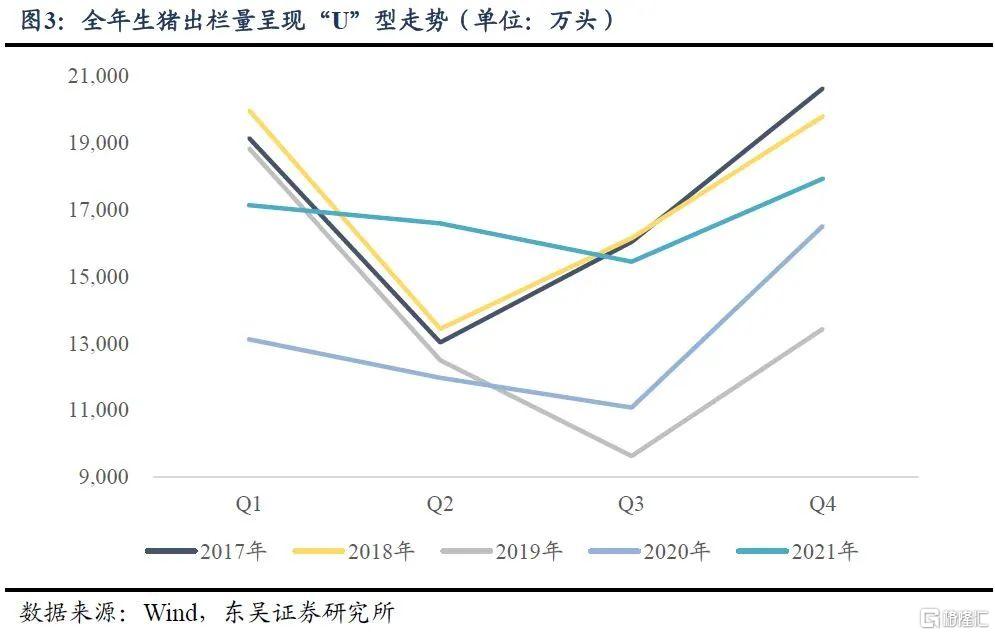

針對能繁母豬存欄量的下行斜率出現放緩的原因,我們認為與“豬週期”結束的時間點有關。由於“豬週期”的持續時長在4年左右,因此每一輪週期出現結束跡象時,第一次價格底部均落在4-5月,當養殖户看到價格底部信號後,會中止補欄的行為。但是,豬肉消費具有季節性特徵,從下圖中可以看出,全年生豬的出欄量通常呈現“U”型走勢,夏季往往是豬肉消費的淡季,因此真正的去欄要等到冬天的醃臘季,此後能繁母豬的存欄量會出現顯著的下行,新一輪“豬週期”的價格上行階段開啟。

基於本章分析,我們將每輪“豬週期”的特點總結為兩點“同”,一點“異”:

(1)從週期長度來看,由於生豬具有其自身的生長週期,因此每輪“豬週期”的持續時長均為4年左右,其中價格上漲平均時長為20個月,下跌平均時長為27個月。

(2)從每輪“豬週期”開啟前的價格來看,生豬價格均會出現“二次探底”的現象,我們認為其與“豬週期”的結束時間與豬肉消費的季節性特徵有關。

(3)從價格變化幅度來看,其與能繁母豬去化幅度有關,如2019年的非洲豬瘟令能繁母豬存欄量降至2009年以來的低位,相應的價格上漲幅度也是歷輪週期中最大的。

2. 本輪“豬週期”將呈現怎樣的特徵?

若將上一章中總結的“豬週期”規律應用於本輪週期,我們發現能繁母豬的存欄量的向下拐點出現在2021年7月,向後推10個月則是2022年4月。同時,該時間點也符合4年一輪“豬週期”的規律。因此我們認為本輪“豬週期”於2022年4月開啟,此後會出現“二次探底”,價格迅猛上漲始於2023年3月左右。

針對價格上漲幅度,即每輪“豬週期”的差異點,需要抓住一個核心,即供給的去化幅度,我們將從母豬種羣結構、生豬出欄均重、豬肉凍品進口量和收儲政策四個角度進行分析。

2.1. 母豬種羣結構

母豬種羣存在二元母豬和三元母豬的差異。一般而言,二元母豬是大約克母豬和長白公豬,或長白母豬和大約克公豬配種繁育的後代,三元母豬是由二元母豬和杜洛克公豬配種繁育的後代。由於三元豬在生產性能方面存在劣勢,因此正常情況下,二元豬是繁育仔豬的主要力量。

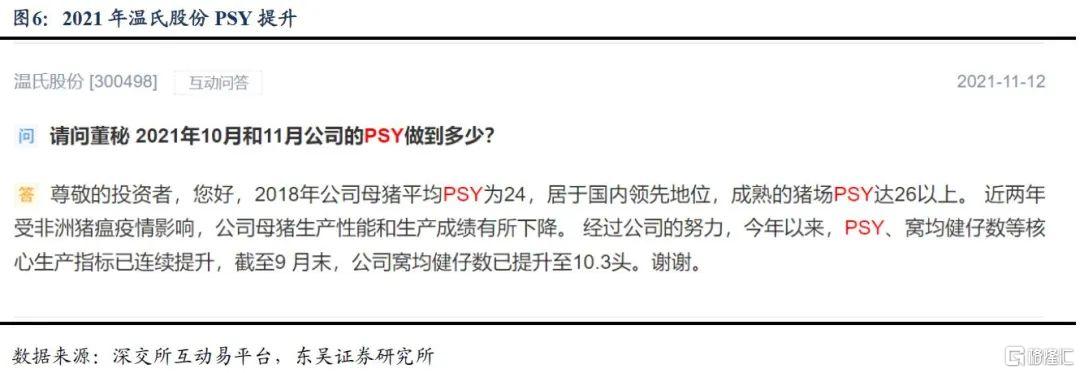

但是在2019年非洲豬瘟的背景下,能繁母豬存欄量鋭減,豬肉價格上揚,帶動養殖户補欄擴產的積極性,三元母豬替補上場。而隨着二元母豬產能的恢復,三元母豬退出舞台是必然的趨勢。在此,我們引入一個指標PSY,藉此來觀察母豬種羣結構的恢復情況。PSY指的是每頭仔豬每年能夠提供的斷奶仔豬頭數,計算公式為PSY=母豬年產胎次*母豬平均窩產活仔數*哺乳仔豬成活率,其中母豬年產胎次=年配種數*配種分娩率。

我們選取正邦科技、牧原股份和温氏股份三家豬企進行觀察,可以發現PSY正在逐步上行的過程中。如正邦科技在深交所互動易平台上表示,公司2021年二季度的平均PSY在21左右,而三季度的PSY上漲至22。因此,由於母豬種羣結構調整而帶來的生產效率提升,此輪“豬週期”的價格上漲幅度不會過大。

2.2. 生豬出欄均重

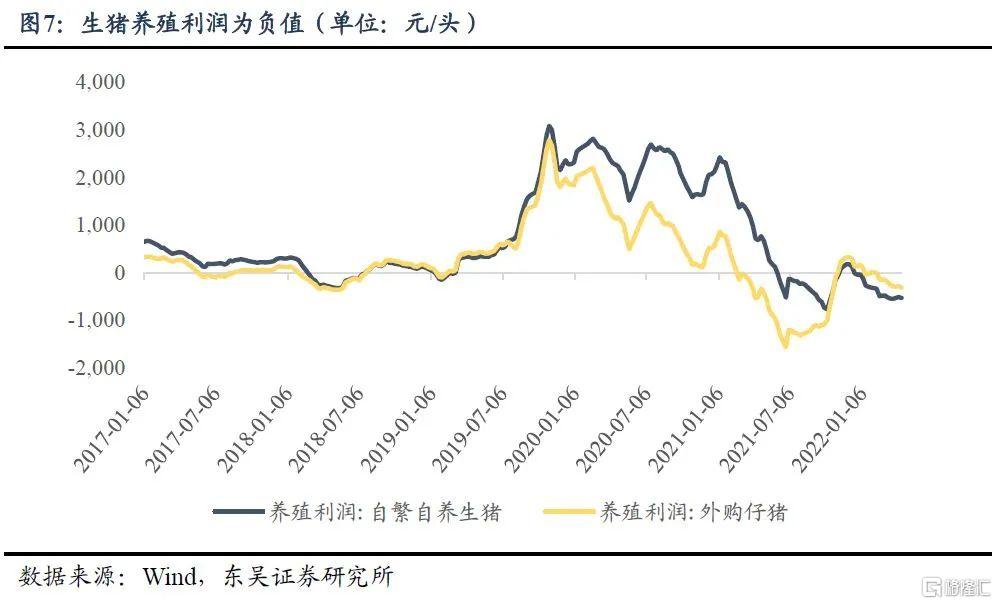

生豬出欄均重與生豬價格之間存在互為因果的關係,其中的邏輯鏈條可進行如下概括:當養殖户預期豬價將上漲時,會出現壓欄的情況,而預期豬價會下降的時候,會讓豬提前出欄。由於在“豬週期”下行階段中養殖利潤的下降,導致生豬提前出欄,均重下滑,從而緩解了2022年豬肉的供給壓力,價格將緩步上行。截至2022年4月15日,自繁自養生豬和外購仔豬的養殖利潤分別為-531.7元/頭和-314.03元/頭,未擺脱負值區間,自2021年12月以來趨勢性下行。與之對應的是豬肉宰後均重的下滑,截至2022年4月1日,黑龍江、北京、江蘇等全國16個省市的白條豬肉宰後均重為87.64公斤,同樣於2021年12月開始出現趨勢性下滑。但是,一旦新一輪“豬週期”開啟,養殖户對於利潤上行的共識確立,就會出現壓欄的情況,造成供給後置,這反而會加劇生豬價格上行的幅度,根據我們上文對於本輪“豬週期”的判斷,共識或形成於2023年一季度。

2.3. 豬肉凍品進口量

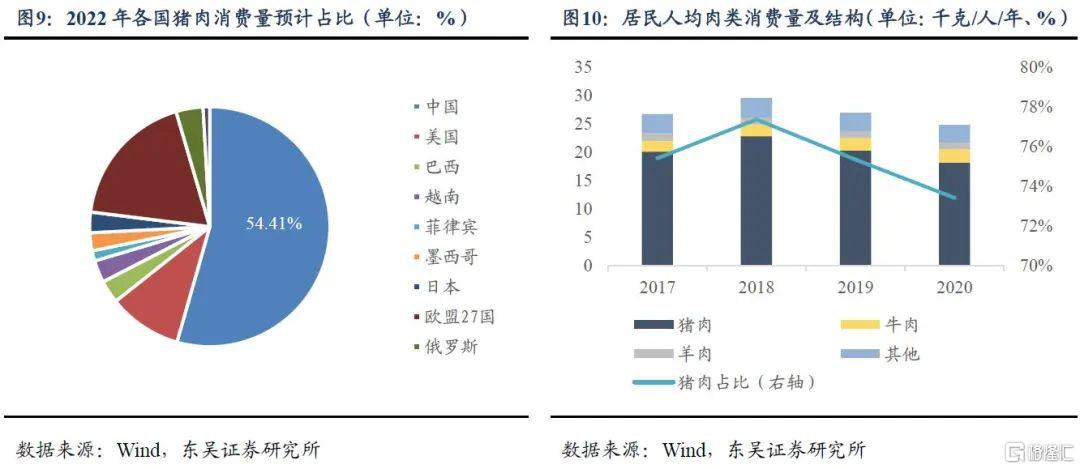

我國是豬肉消費大國。(1)從國別之間的比較來看,根據美國農業部數據,我國2022年的豬肉消費量預計將達到5440萬噸,以下圖中所列的國家作為整體樣本,則中國的年度豬肉消費量佔比達到54.41%。(2)從我國居民對肉類消費量的結構來看,2020年全國居民人均豬肉消費量為18.2千克,雖然2019年和2020年豬肉佔肉類消費量的比例有所下降,但是仍然保持70%以上,是當之無愧的主角。

由於我國的豬肉需求量大,即使產能充足,供需之間也存在一定的缺口,需要從海外進口豬肉。以2021年為例,我國豬肉的消費量和產量之間的差值為4226千噸,豬肉的進口數量為3710千噸,基本覆蓋缺口。但是,豬肉進口數量絕對值和當月同比不斷下滑,進口數量的下滑緩解了豬肉的供給壓力,給價格提供了上行的動力。

豬肉進口數量的下滑主要有以下三點原因:(1)國內生豬的充足產能令進口豬肉的需求下降;(2)《關於2022年關税調整方案的通知》中,對豬肉的進口税率從8%提高到12%,進口凍品的利潤被進一步壓縮,降低進口量;(3)在新冠疫情發展形勢依然不明的情況下,進口凍品存在潛在的病毒傳播風險,管控措施嚴格。短期來看,該三點原因未見扭轉,進口數量將縮減,對豬肉價格存在利多。

2.4. 豬肉收儲政策

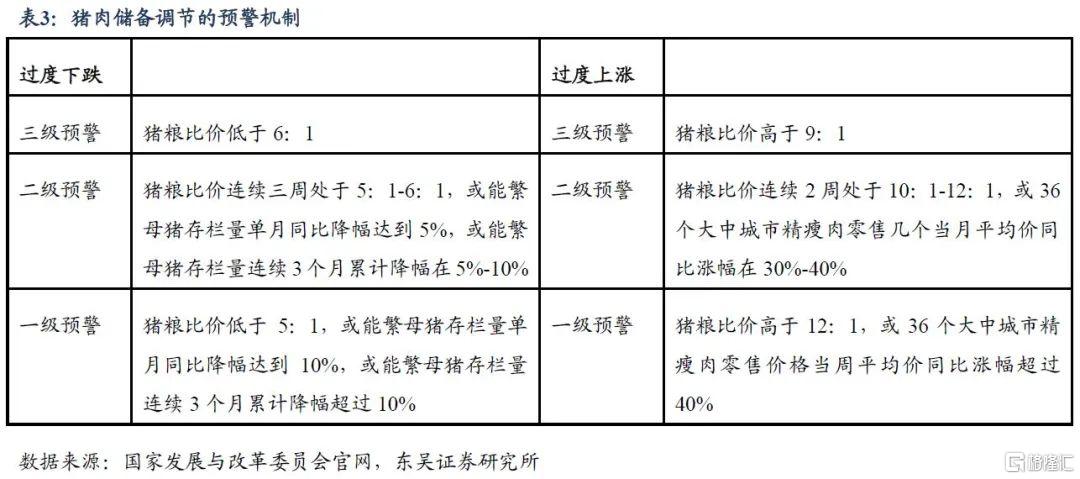

在“豬週期”、非洲豬瘟疫情和新冠肺炎疫情的三重影響下,《完善政府豬肉儲備調節機制做好豬肉市場保供穩價工作預案》出爐,旨在加強政府豬肉儲備調節工作,提升生豬和豬肉市場調控能力。根據生產成本數據測算,生豬生產盈虧平衡點的豬糧比價約為7:1,預警區間的設定參考了該比值,當豬肉價格過度下跌時,避免養殖户恐慌性集中出欄,當豬肉價格過度上漲時,避免養殖户非理性過度補欄。

自2021年6月發佈這一預案以來,2021年有過兩輪收儲,第一輪交易時間分別為7月7日、14日和21日,共涉及豬肉5.3萬噸,第二輪交易時間為10月10日,收儲3萬噸豬肉。2022年有八次收儲,共收儲23.8萬噸豬肉。

由於收儲的時間點較為接近,在此我們選擇數據頻率更高的豬肉平均批發價作為觀察指標。我們發現了兩個現象:(1)收儲會對豬肉價格形成託底,在收儲過後,豬肉價格通常體現為橫盤或回升;(2)從長趨勢來看,收儲難以影響整體的供需格局,因此無法扭轉豬肉價格的走勢。

針對第一個現象,即豬肉收儲後價格橫盤或回升的現象,造成兩者之間的差別在於收儲時間點不同,而導致的豬肉需求量不同。以2021年7月和10月的兩次收儲為例,7月為豬肉消費的淡季,因此收儲後價格呈現橫盤狀態,而10月即將進入冬季醃臘的旺季,收儲後價格出現了回升。

2.5. 小結

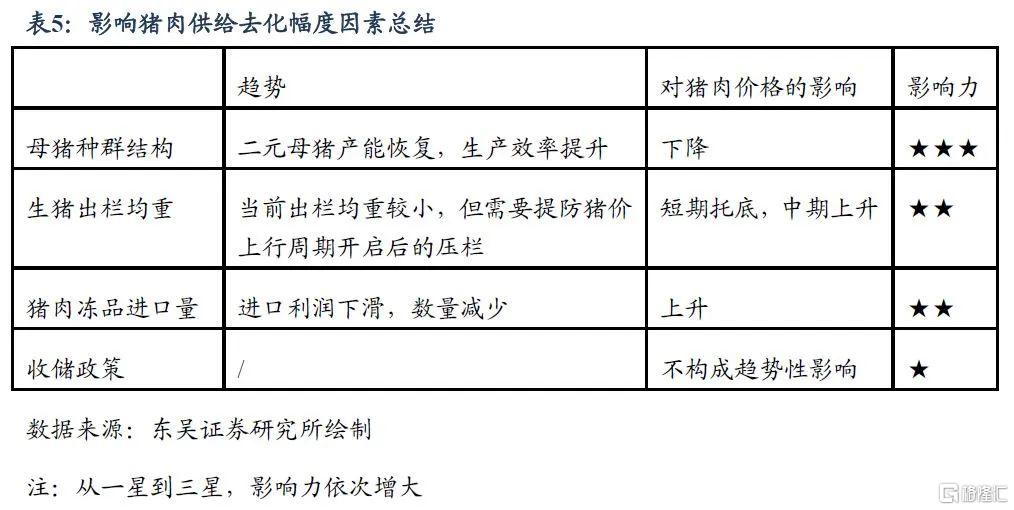

我們在此總結上述四個因素對豬肉供給去化幅度的影響,並以此推斷本輪“豬週期”的價格上漲幅度。

綜上所述,在生豬產能去化幅度不足和母豬種羣結構強化的背景下,此輪“豬週期”的價格高點不會出現上一輪那樣的高位,但是需要注意生豬出欄均重的減輕和豬肉進口量的減少帶來的影響。

3. 如何估算本輪“豬週期”價格上漲幅度?

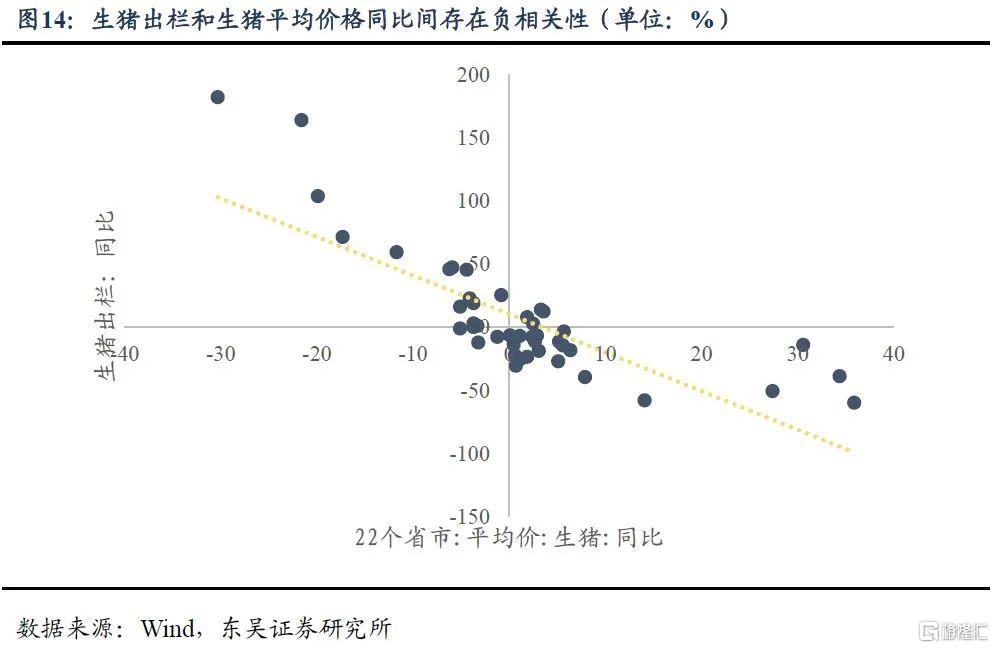

上一節中,我們梳理了影響本輪“豬週期”價格變化幅度的因素,需要指出生豬產能去化幅度是最關鍵的變量,能繁母豬的存欄量會影響生豬的出欄量,進而令生豬的價格出現波動。通過觀察2009年Q1-2022年Q1的生豬出欄同比和生豬平均價格同比,可以發現兩者之間存在着明顯的負相關性,即生豬價格會因為生豬出欄量的下降而上升。

每次生豬價格的上漲,都對應着10個月前能繁母豬存欄量的下降,如2009年1月至2010年8月,能繁母豬存欄量下滑8%,隨後出現回升;2014年開始,生豬產能受環保政策和規模化養殖的影響,實現產能出清,此輪“豬週期”中能繁母豬存欄量不斷下滑,但可以根據下滑的速度,即能繁母豬存欄量圖線的斜率,將週期劃分成兩段,與生豬價格的變化有較好的對應關係,2013年12月至2015年5月,能繁母豬存欄量下滑20%;上一輪“豬週期”受非洲豬瘟的影響較大,2017年10月至2019年10月下滑45%。

本輪“豬週期”的能繁母豬的產能去化程度不及此前兩輪,因此價格上漲的幅度不會過大。根據農業農村部引發的《生豬產能調控實施方案》,“十四五”期間全國能繁母豬正常保有量穩定在4100萬頭左右,最低保有量不低於3700萬頭。本輪能繁母豬產能去化始於2021年7月,當時的能繁母豬存欄量約為4500萬頭,我們假設三種產能去化情況,即能繁母豬分別下降至4100萬頭、3900萬頭和3700萬頭,則對應的存欄量下降幅度分別為9%、13%和18%。由於2014-2016年的能繁母豬存欄量持續下滑,表2中的“週期二”參考意義較為有限,綜合“週期一”和“週期三”的情況,我們認為本輪“豬週期”的生豬價格高點範圍在20-25元/公斤。

4. 風險提示

(1)豬瘟發生情況超預期:若豬瘟在我國出現大面積傳播,則生豬存欄量會快速下行;

(2)國家調控政策效果不及預期:“十四五”期間能繁母豬保有量目標為理想化數據,存在不及預期的可能性;

(3)豬肉凍品進口政策調整:若出現進口政策調整,我國進口豬肉的供應量會有所波動。