如果今年你還與大A股股民談論價值投資,一定會被唾沫星子淹死。

2020年,各個行業的“茅”們股價一路昂揚向上。市場風格輪動下,2021年,A股卻不再不是價值大白馬們的主場。年初市場大動盪後,不少行業“茅”股價急轉直下,甚至至今,仍然不見好轉的跡象。其中,便有“機械茅”三一重工。

眼見他宴賓客,眼見他樓坍塌。從2019年1月低位至2021年2月高位,3年時間內,三一重工的股價上漲近5倍。如今股價自最高點已經回撤約60%,市值蒸發逾2500億元。

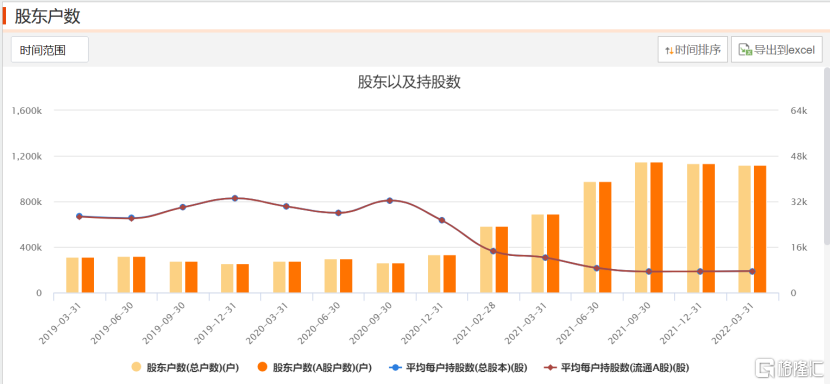

2020年機構抱團帶來的股價飆漲,在2021年發揮了巨大的餘威。三一重工的股東户數,截至2020年12月底,為334,604户。僅僅兩個月後,便增長75.35%至586,723户。此後繼續增長,至2021年三季度底時,三一重工的股東總户數已經達到1,150,286户,較2020年底約增長了2.44倍。

這背後意味着,隨着三一重工的不斷下跌,反而有不少股民在不斷抄底,越跌越買,以為自己在進行價值投資。殊不知,在三一重工下跌的途中,不少股民早已被套牢在了半山腰。

4月23日,三一重工發佈2021年業績報吿。公司全年實現營收約1061.13億元,同比增加6.82%;實現歸母淨利潤約120.33億元,同比減少22.04%。這是三一重工五年來,首次利潤下滑。市場中也由此出現了“三一重工週期拐點已至”的聲音。

5日後,三一重工又披露2022年Q1業績:實現營收203億元,同比下滑39%;實現歸母淨利潤16億元,同比下滑幅度更是高達71%。這位中國機械行業的大龍頭,彷彿在高空加速上升的過程中,引擎一下熄了火,開始急速下墜。

01

打不破的週期魔咒

對三一重工越跌越買的股民,或許都有這樣的心理:像三一重工這樣的價值大白馬,越跌越便宜。但大多數股民往往忽略了,三一重工依然是那個帶着較強週期屬性的機械股。

在上行週期,享受行業帶來的貝塔紅利;在下行週期,忍受業績增速放緩疊加每股收益EPS降低帶來的戴維斯雙殺。而下行週期,往往會持續一年甚至數年之久。

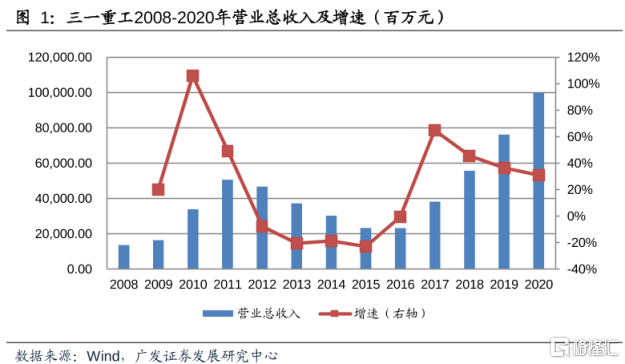

回顧三一重工過去20年來的業績變化,可以發現,這家公司共經歷了三輪週期。2005年至2011年為景氣上行週期,2012年至2015年進入一輪衰退週期,2016年至2020年重新開啟新一輪產業週期。

機械工程行業,其週期的上行與下行,與房地產、基建行業的興衰息息相關,這兩項需求合計佔機械工程下游總需求的80%。作為業內龍頭,三一重工的業績表現,自然與這兩項的需求變化掛鈎。

基建方面,2020年,為了抵禦新冠疫情對國內經濟帶來的較大沖擊,地方政府共計發行2.15萬億專項債券,用於地方政府的基建投資。這些專項債券的發放,在當年有效帶動了工程機械行業的增長。

彼時,恰逢國內挖掘機環保標準改革。“國六”標準升級之前,“國五”標準的挖掘機被大量出清。

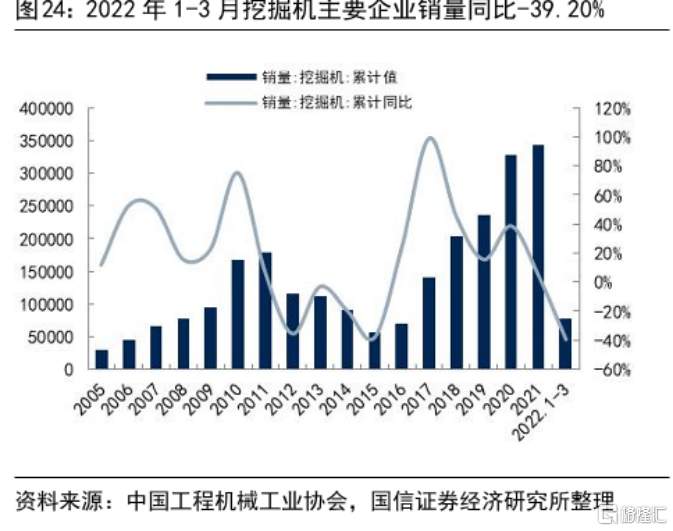

2020年,國內挖掘機的單月銷量自3月份開始,便連續10個月接連創下歷史同期新高。

從全年來看,當年國內的挖掘機銷量超過30萬台,增速達到40%。國內挖掘機銷量在自2017年連續三年下滑後,迎來了一波增長小高峯。

那一年,三一重工的營收達到1000.54億元,同比增長32.23%,在疫情重創各行各業的大環境下,增速與上年的35.55%相比相差並不算太多。

但在國內疫情逐漸得到控制、經濟逐步企穩後,國內基建政策的走向也開始發生變化,由寬鬆趨向收緊。

2021年3月底,國家發改委出台《關於進一步做好鐵路規劃建設工作意見》,提出嚴格控制建設既有高鐵的平行線路,嚴禁以新建城際鐵路、市域(郊)鐵路名義違規變相建設地鐵、輕軌的要求。同年4月,財政部又表示,堅決遏制隱性債務增量。

因為國內基建基本上由政府主導,政策對於基建需求的影響比較大。在相關政策收緊後,國內的基建需求開始滑落。相應地,挖掘機銷量增速也出現明顯下滑,在2021年降至0%左右。

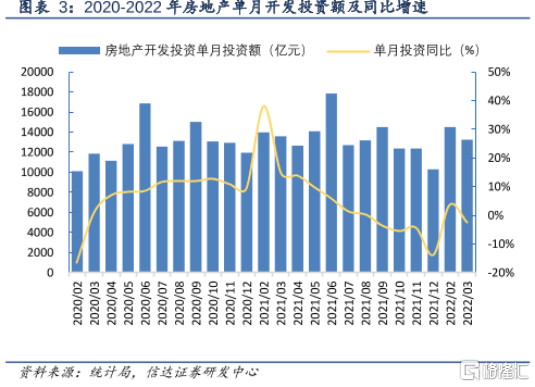

此外,去年房地產市場遇冷對三一重工來説也造成了較大的負面衝擊。下半年,針對“房住不炒”的政策趨嚴,如發佈《關於建立銀行業金融機構房地產貸款集中度管理制度的通知》,房企在融資端壓力較大。“三道紅線”政策的嚴格貫徹,也讓房企在拿地上不如以往順暢。

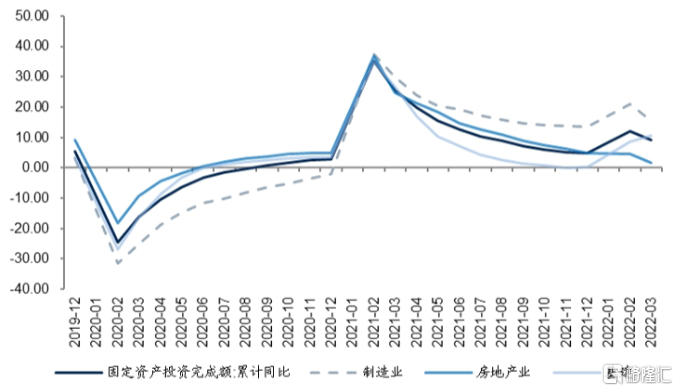

這些都影響了房企的開發投資意願。在2021年12月時,國內房地產開發投資單月投資額增速已經跌落至-10%以上,進而影響了下游工程機械的需求。

02

屋漏偏逢連夜雨

因處於週期拐點,營收增速大幅下滑,三一重工的2021年的悲慘遭遇還不止於此。

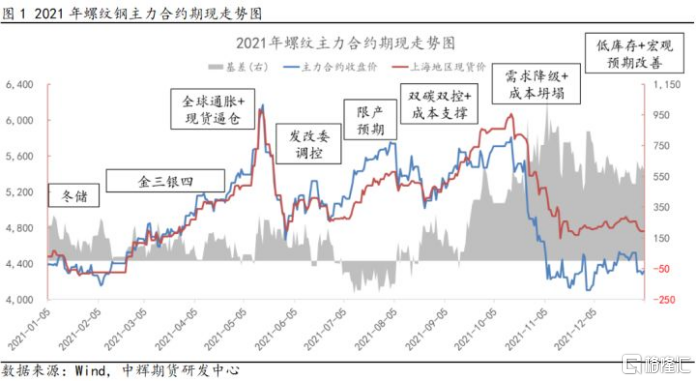

2021年,是一個全球大宗商品價格高漲的年份。“雙碳”政策下,節能減排導致螺紋鋼供應緊張,在下游需求較為旺盛的情況下,供不應求疊加全球流動性增加,價格出現飆漲現象,直至去年10月份開始,因下游需求降級以及成本坍塌,螺紋鋼的價格才大幅回落。

工程機械的另一大原材料銅價格也持續走高。2021年銅的期貨結算均價為68401元/噸,相較於2020年48774元/噸的均價,同比上漲了40.24%。

加之,三一重工在2020年海外營收佔比達到23.99%。過去一年,海運價格持續飆升,也給三一的盈利能力造成不小的壓力,看看中遠海控是如何在2021年賺得盆滿缽滿便可得知。

原材料及海運費用紛紛漲價,反映在三一的盈利能力上,便是毛利率的下滑。2021年,三一的毛利率為25.9%,同比降低4個百分點。

歸母淨利潤上,2021年,三一重工的歸母淨利率為11.6%,較上年同期減少4.4個百分點。而公司的各項費用率達到14.8%,較上年同期增加2個百分點,研發與銷售費用率共計同比增長2.04個百分點。尤其是研發費用,去年三一共計投入65元,同比增長30%。

主要是因為公司在需求下滑的情況下,加大了投入代理商渠道、電動化數字化研發以增強市場競爭力,搶佔市場份額。

03

未來路在何方?

既然工程機械行業存在週期性,當下三一重工股價跌幅已達60%,這是否意味着三一重工迎來了困境反轉的機會呢?

自去年四季度國內各項經濟數據下滑較為嚴重後,12月的中央經濟工作會議便將今年經濟發展的主基調定位為“穩增長”,提出“2022年經濟工作要穩字當頭、穩中求進”,並相繼出台一系列關於“穩增長”的具體措施。其中,大基建與房地產這對被“打入冷宮”的組合,又從“冷宮”被請了出來。

在經濟週期下行時,基建投資往往是政府能夠進行逆週期調節的重要工具。在“穩增長”政策的帶動下,2022年1-2月,全國累計發行新增地方政府專項債達到9,719億元,同比增長452.8%,全國基礎設施投資則同比增長8.6%。

另一方面,房地產因為涉及產業鏈上下游環節眾多,對經濟穩增長依然有較大的作用。今年,多地的房地產政策也開始放寬,自年初至今,超過60個城市出台相應政策如降低首付比例、下調房貸利率等以穩定房地產市場。

但三一重工今年一季度的業績依舊不如意。這當中自然也有2021年一季度業績基數較高的因素(單季度營收額為歷史最高值),亦有華東地區因新冠疫情封控對生產與發貨造成的負面影響。

從經濟數據上來看,今年3月房地產投資同比增速由正降低至-2.4%。基建則在地方政府專項債的拉動下,增速保持了回升的態勢。二季度,疫情帶來的衝擊大概率較一季度更為強烈,三一重工的營收也或將繼續承壓。

當然,市場對於三一重工能否困境反轉還有另外一種邏輯,即在二季度經濟數據繼續不及預期的情況下,政府是否會加大對經濟的政策刺激。這便需要進一步跟蹤經濟數據以及宏觀經濟數據變化。

從更為上帝的視角來看,工程機械行業作為基建、房地產等下游行業,此前雖然也具有周期性,但是週期向上的。但如今,隨着國內城鎮化發展以及基礎設施建設走到一定的臨界值,掉頭向下是必然趨勢。

就如同房地產行業從“黃金時代”進入“白銀時代”後,如今已然到了“黑鐵時代”一樣,以三一重工為代表的工程機械股,從長期來看,其命運走勢也是螺旋向下的。

三一重工並非沒有這番意識,近年來,開始在海外市場發力。去年,三一的海外營收同比大幅增長76%,創下海外市場增速歷史最高值紀錄。其中,挖掘機出口2.29萬台,同比增長112%。

三一重工對海外市場的重視,還體現在融資上。今年3月,三一重工宣稱,為拓寬公司國際融資渠道,進一步加強全球品牌影響力,堅定不移地推進國際化戰略,擬境外發行全球存託憑證(GDR)並在瑞士證券交易所上市。

國內市場瓶頸已經顯現,出海似乎能夠成為三一重工的第二增長曲線。但三一重工面臨的困難,也是有增無減。

一方面,當下逆全球化趨勢抬頭,國家之間的貿易摩擦與日俱增,這是不少全球佈局的中國企業都會面臨的風險點,從光伏產業到CXO,都在這一方面吃過虧。

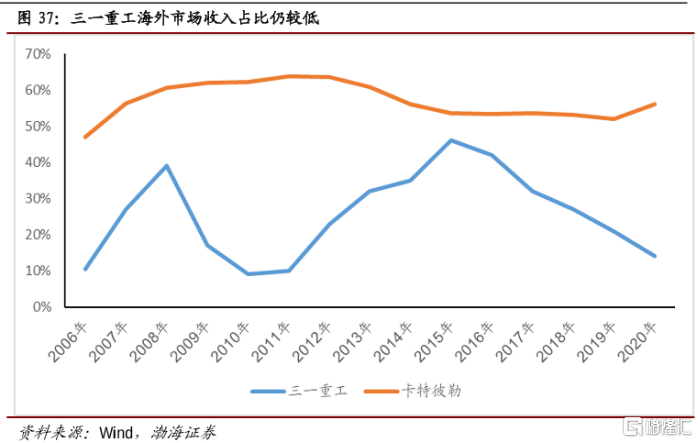

另一方面,三一重工出海勢必要與海外機械巨頭搶食蛋糕。縱使去年海外市場的高速增長,三一重工的市場佔有率依然較低。相比海外市場營收佔比達到50%以上的的國際機械龍頭卡特彼勒,三一重工在高端零部件方面並無明顯優勢。甚至,從三一重工過往歷史上可以發現,即使是海外市場,營收依然存在較強的週期性。

也就是説,三一重工想要真正實現困境反轉,僅靠“穩增長”的概念與出海的故事,還遠遠不夠。畢竟,2020年股價飆漲已經透支了太多未來的業績,逆風的環境下還想獲得順風時的加速度,多多少少有些痴人囈語。