本文來自:乘聯會,作者:逸誠

1. 一季度上海新能源車保持47%的高佔比

儘管開年後受原材料漲價、芯片供應不足、地緣政治不穩、新能源車補貼退坡、疫情頻發等影響,新能源車產品的終端價格甚至普遍上漲了5,000~10,000元之間,2022年一季度,上海新能源乘用車銷量仍有5.8萬輛,新能源車佔比保持47%,達到新車市場的近半壁江山。

隨着新能源產品不斷豐富和智能化水平的不斷升級,上海消費者們已經對新能源車的認可度不斷提高,新能源車市場也由政策推動轉向由市場拉動階段,2021年新能源需求的滲透率從2020年的22%,大幅攀升到47%,2021全年銷售新能源乘用車24.2萬輛,佔全市乘用車需求量的47%,成為新能源車發展歷史上的分水嶺之年。

2. 新能源車購買過程的優惠成為其競爭優勢

新能源車在市場上構成了對燃油車的一定優勢:一是與生俱來的優勢,新能源車是智能化裝置最好的載體,根據乘聯會與安路勤聯合發佈的“智能化指數”顯示,2022年2月智能化指數已達36.9,指數在逐年走高,智能化將是未來產品競爭的主要領域,是汽車產業發展的趨勢之一;二是購車政策的優勢,在國家鼓勵政策支持下,購買過程的購置税、消費税和牌照費全免,在新能源與傳統燃油車兩大陣營的比較氛圍內,佔有優勢。

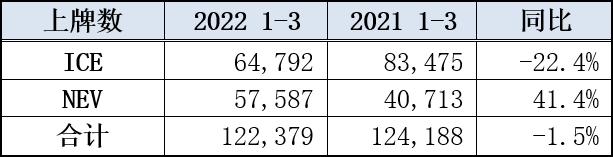

2022年一季度,上海市場上新能源車註冊量達5.8萬輛,同比增長41.4%;燃油車銷量6.5萬輛,同比下降22.4%,總體市場銷量12.2萬輛,同比還是下降了1.5%。

上海新能源車銷量由於去年一季度高基數的關係,造成同比增長率增長不及預期;其次是3月上海已經有部分區域爆發疫情,造成經銷商店頭流量減少和交易意願減低。但新能源車市場銷售仍是漸入佳境的。同期燃油車銷量受新能源車影響需求稀釋,又受疫情的影響,同比下降較多。

3. 國產燃油乘用車SUV大比例反超轎車

2022年一季度,上海國產燃油乘用車銷量為6.5萬輛,同比下降22.4%。按車身型式大類來分的話,SUV大比例反超轎車。自2021年SUV首次超過轎車後,今年一季度繼續攀升至49.2%,高出轎車8.3個百分點,這與人們對SUV產品的偏好和可供產品越來越多都有關係。

4. 2022年上牌註冊產品超過500個

上海乘用車市場上今年已註冊的產品有555個,其中389個產品屬於傳統燃油乘用車(ICE),166個產品屬於新能源乘用車(NEV),可見新能源產品相當豐富。具體如下表:

5. 新能源乘用車暢銷榜

從三大車型暢銷榜來看,本地車的排名比較靠前,而且以轎車和SUV為主,如本地獨資外商特斯拉中國生產的Model3和ModelY分別成為轎車、SUV榜首車型;本地車商上汽集團麾下的品牌和國內新能源大佬比亞迪都是上海市場的極受歡迎的產品;上海同時也是新勢力品牌蔚小理們的重要市場,成為當地頂流產品。

注:根據2021年註冊量暢銷榜單編輯。

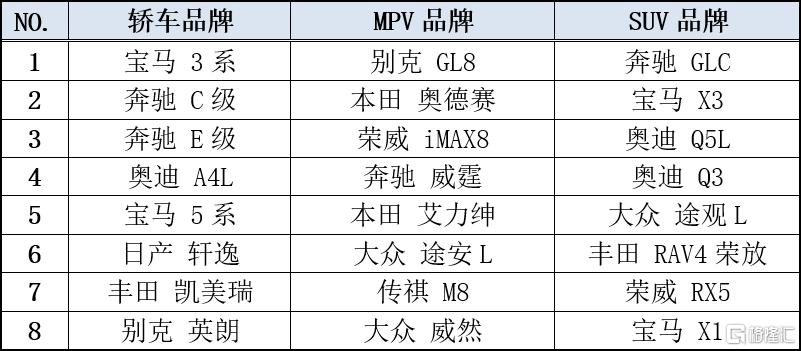

6. 燃油乘用車暢銷榜

上海車市燃油乘用車市場特點是轎車和SUV為兩大主力車型大類,一季度燃油乘用車銷量達6.48萬輛,同比下降22.4%。從暢銷榜看,寶馬、奔馳、奧迪在轎車和SUV榜單中名列前茅,MPV前三產品有GL8、奧德賽和榮威iMAX8等。

注:根據2021年註冊量暢銷榜單編輯。

7. 結尾

今年一季度我國GDP增長率4.8%,CPI也處於舒適區(1.5%),但是當前宏觀經濟形勢錯綜複雜,俄烏危機,能源價格不穩,汽車供應鏈韌性脆弱、國內物流行業不振等,疫情衝擊下的上海已經全域靜態管理接近一個月了,車企停工損失要爭取在後期搶回來,壓力還是巨大,生產成本的上升伴隨着居民收入預期減弱,今年上海車市需求會再遇波折。作為國內經濟前沿的大城市和汽車消費的大市場,上海的消費升級趨勢必然會繼續。今年隨着本地高端車如智己、凱迪拉克LYRIQ、上汽奧迪電動車的導入,它們與國內其他製造商的新品將共同推動着上海市場需求結構發生新變化,讓我們拭目以待。