本文来自:乘联会,作者:逸诚

1. 一季度上海新能源车保持47%的高占比

尽管开年后受原材料涨价、芯片供应不足、地缘政治不稳、新能源车补贴退坡、疫情频发等影响,新能源车产品的终端价格甚至普遍上涨了5,000~10,000元之间,2022年一季度,上海新能源乘用车销量仍有5.8万辆,新能源车占比保持47%,达到新车市场的近半壁江山。

随着新能源产品不断丰富和智能化水平的不断升级,上海消费者们已经对新能源车的认可度不断提高,新能源车市场也由政策推动转向由市场拉动阶段,2021年新能源需求的渗透率从2020年的22%,大幅攀升到47%,2021全年销售新能源乘用车24.2万辆,占全市乘用车需求量的47%,成为新能源车发展历史上的分水岭之年。

2. 新能源车购买过程的优惠成为其竞争优势

新能源车在市场上构成了对燃油车的一定优势:一是与生俱来的优势,新能源车是智能化装置最好的载体,根据乘联会与安路勤联合发布的“智能化指数”显示,2022年2月智能化指数已达36.9,指数在逐年走高,智能化将是未来产品竞争的主要领域,是汽车产业发展的趋势之一;二是购车政策的优势,在国家鼓励政策支持下,购买过程的购置税、消费税和牌照费全免,在新能源与传统燃油车两大阵营的比较氛围内,占有优势。

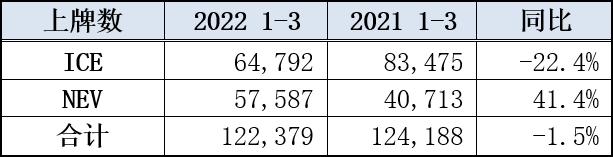

2022年一季度,上海市场上新能源车注册量达5.8万辆,同比增长41.4%;燃油车销量6.5万辆,同比下降22.4%,总体市场销量12.2万辆,同比还是下降了1.5%。

上海新能源车销量由于去年一季度高基数的关系,造成同比增长率增长不及预期;其次是3月上海已经有部分区域爆发疫情,造成经销商店头流量减少和交易意愿减低。但新能源车市场销售仍是渐入佳境的。同期燃油车销量受新能源车影响需求稀释,又受疫情的影响,同比下降较多。

3. 国产燃油乘用车SUV大比例反超轿车

2022年一季度,上海国产燃油乘用车销量为6.5万辆,同比下降22.4%。按车身型式大类来分的话,SUV大比例反超轿车。自2021年SUV首次超过轿车后,今年一季度继续攀升至49.2%,高出轿车8.3个百分点,这与人们对SUV产品的偏好和可供产品越来越多都有关系。

4. 2022年上牌注册产品超过500个

上海乘用车市场上今年已注册的产品有555个,其中389个产品属于传统燃油乘用车(ICE),166个产品属于新能源乘用车(NEV),可见新能源产品相当丰富。具体如下表:

5. 新能源乘用车畅销榜

从三大车型畅销榜来看,本地车的排名比较靠前,而且以轿车和SUV为主,如本地独资外商特斯拉中国生产的Model3和ModelY分别成为轿车、SUV榜首车型;本地车商上汽集团麾下的品牌和国内新能源大佬比亚迪都是上海市场的极受欢迎的产品;上海同时也是新势力品牌蔚小理们的重要市场,成为当地顶流产品。

注:根据2021年注册量畅销榜单编辑。

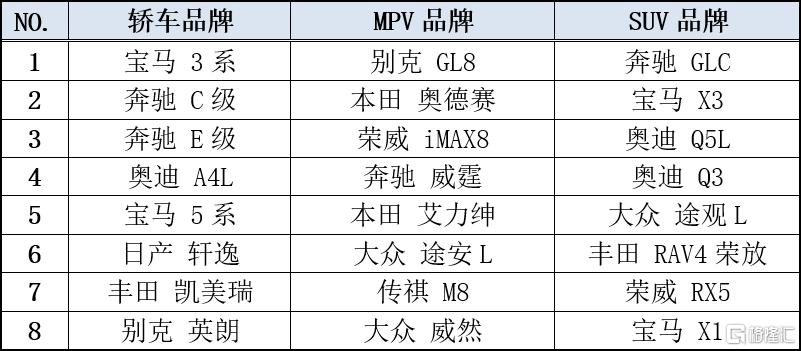

6. 燃油乘用车畅销榜

上海车市燃油乘用车市场特点是轿车和SUV为两大主力车型大类,一季度燃油乘用车销量达6.48万辆,同比下降22.4%。从畅销榜看,宝马、奔驰、奥迪在轿车和SUV榜单中名列前茅,MPV前三产品有GL8、奥德赛和荣威iMAX8等。

注:根据2021年注册量畅销榜单编辑。

7. 结尾

今年一季度我国GDP增长率4.8%,CPI也处于舒适区(1.5%),但是当前宏观经济形势错综复杂,俄乌危机,能源价格不稳,汽车供应链韧性脆弱、国内物流行业不振等,疫情冲击下的上海已经全域静态管理接近一个月了,车企停工损失要争取在后期抢回来,压力还是巨大,生产成本的上升伴随着居民收入预期减弱,今年上海车市需求会再遇波折。作为国内经济前沿的大城市和汽车消费的大市场,上海的消费升级趋势必然会继续。今年随着本地高端车如智己、凯迪拉克LYRIQ、上汽奥迪电动车的导入,它们与国内其他制造商的新品将共同推动着上海市场需求结构发生新变化,让我们拭目以待。