在市場已經接受了消費萎靡、供應鏈緊張這一既定事實後,迎接高估值消費板塊的,只有下跌的命運。

中國家電行業,在近幾年的時間裏,過得並不如意。城鎮化快速發展階段已高一段落,房地產市場也因“房住不炒”坐上冷板凳,身處整條產業鏈下游的家電行業,也難以避免淪為昨日黃花。

在家電行業整體頹勢的大環境下,有一條賽道異軍突起了,那就是掃地機器人。科沃斯與石頭科技,作為國內掃地機器人上市公司的兩大代表,在2020年至2021年短短一年時間內,股價分別上漲約132%、337%,彷彿讓投資者們看到了這條賽道的星辰大海。

去年下半年開始,無論是科沃斯還是石頭科技,股價都遭遇大幅下挫。至今,科沃斯已累跌近60%,市值蒸發逾888億元;石頭科技同樣從最高點回撤約60%,總市值蒸發逾614億元。

兩家掃地機器人公司均遭遇如此大幅回撤,固然與今年美聯儲加息全球流動性收緊、疊加俄烏戰爭導致的全球避險情緒加重有關,但隨着潮水褪去,這條曾被熱捧的賽道,也逐漸顯露出其在商業模式上的弊端。

其中,早年間通過小米為市場所熟知的石頭科技,在逐漸與小米分道揚鑣後,正在陷入更為尷尬的境地中。

01

增長:以價代量

日前,石頭科技發佈其2021年及今年一季度業績。2021年,公司實現營收58.37億元,同比增長28.84%;歸母淨利潤為14.02億元,同比僅增長2.41%。今年一季度,公司實現營收13.6億元,同比增長22.3%;歸母淨利潤為3.43億元,同比增長8.76%。

無論是去年整年的業績,還是今年一季度的業績,石頭科技都明顯表現出了增收不增利的特徵。

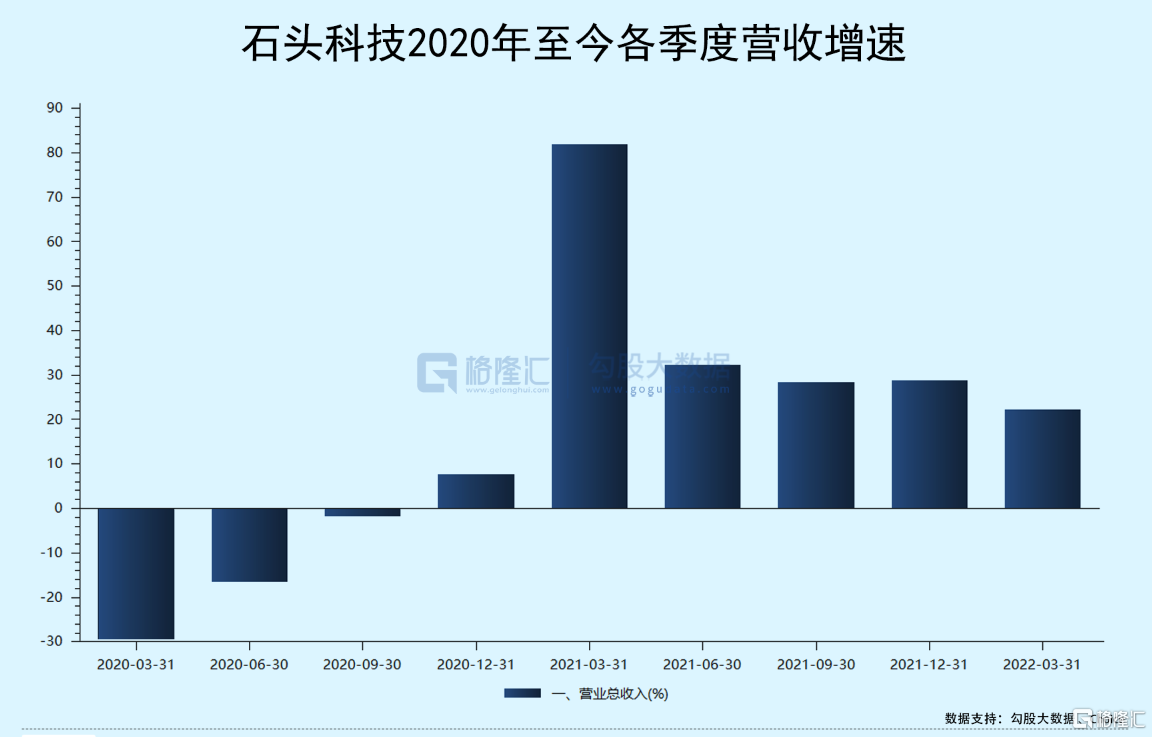

拆分具體季度來看,2020年至2021年Q1,石頭科技的營收增速逐漸上升,並在2021年Q1一度突破80%。但隨後,石頭科技的營收增速便迅速降低並逐漸趨於平穩,保持在20%以上。

石頭科技過去兩年營收增速的變化,反映的其實是掃地機器人這條賽道市場的增長變化。

2020年,國內掃地機器人行業普遍實現了技術上的較大突破,在疫情帶來更多居家需求的大環境下,被市場教育多年的國內消費者們,對掃地機器人這一解放雙手的清潔電器,報以非常大的熱情,掃地機器人由此開啟新的增長通道。

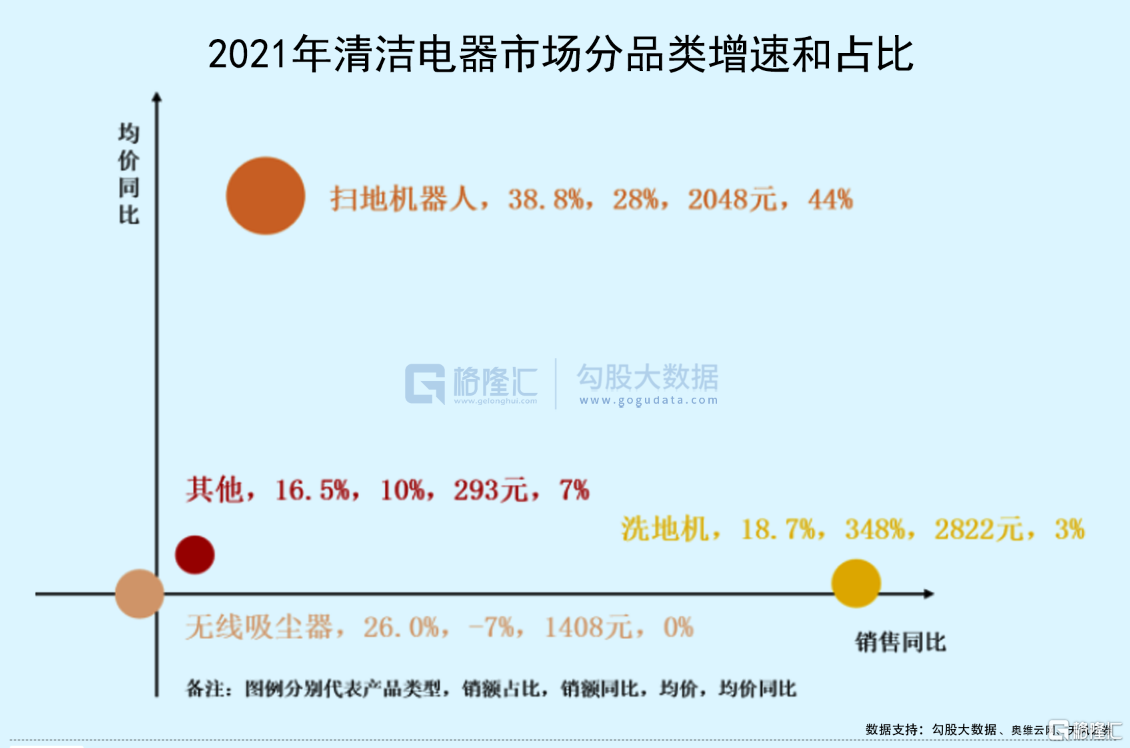

來到2021年,掃地機器人市場的增速卻遇冷了。據奧維雲網數據,去年,掃地機器人的產品銷售額同比增長了28%,但銷量卻同比下滑了11%。

去年,掃地機器人市場降温,與整體大消費環境較為萎靡不無關係。不僅是掃地機器人,整個清潔類家電的銷量都出現了一定程度的下滑。2021年整個清潔電器全渠道零售量為2980萬台,同比僅增長2.6%。

相比之下,整個清潔電器全渠道零售額卻達到309億元,實現了同比28.9%的增速。總營收增速能夠維持20%以上的增速,銷量的增長卻僅僅只有個位數,不言自明,產品的平均單價被提升了。奧維雲網數據顯示,2021年,掃地機器人的產品均價較上年同期提升了44%。

眾所周知,在消費品領域,量價齊升是最好的商業模式,例如茅台。但剛在市場中博得一定關注度的掃地機器人,現在卻陷入了只能通過不斷提高價格來帶動總銷售額的被動模式中。

一方面,提高價格帶,勢必會將一些對價格較為敏感的消費者排除在外,在當下消費不振的大環境並未有明顯改善的情況下,掃地機器人越賣越貴,最終結果有可能是銷量越來越低。在達到一定臨界值後,作為非必選消費,掃地機器人產品的單價極有可能會提不動。

另一方面,從某種程度上來説,提價不利於一項新消費電子產品的推廣。在當年移動智能手機萌芽時間,以蘋果、三星為代表的高端手機是市場的主流。但小米的出現,使得移動智能手機的價格下探到了2000元以下的區間,通過破壞式的創新,推動了移動智能手機銷量的增長。

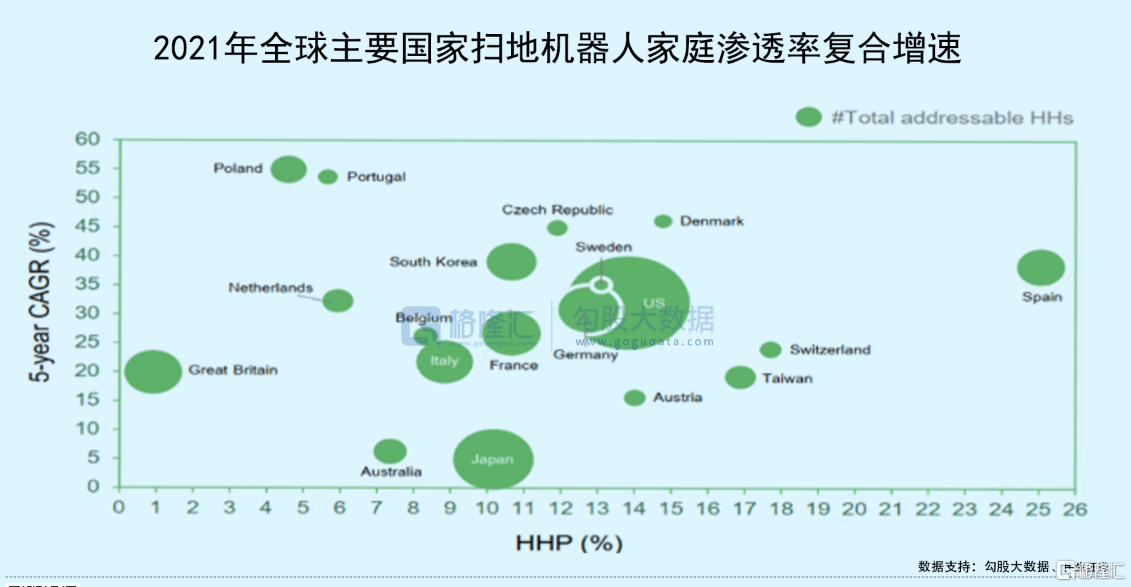

儘管掃地機器人這一新清潔家電品類在國內的市場滲透率較低,2021年時僅約為6%,相比於海外美國、日本等發達國家10%以上的滲透率,還有一定的差距。但眼下,只能通過提價來實現營收增長,“市場空間”的説辭更像是鼻子前掛香腸,近在眼前,卻怎麼也吃不到。

02

壁壘:競爭激烈

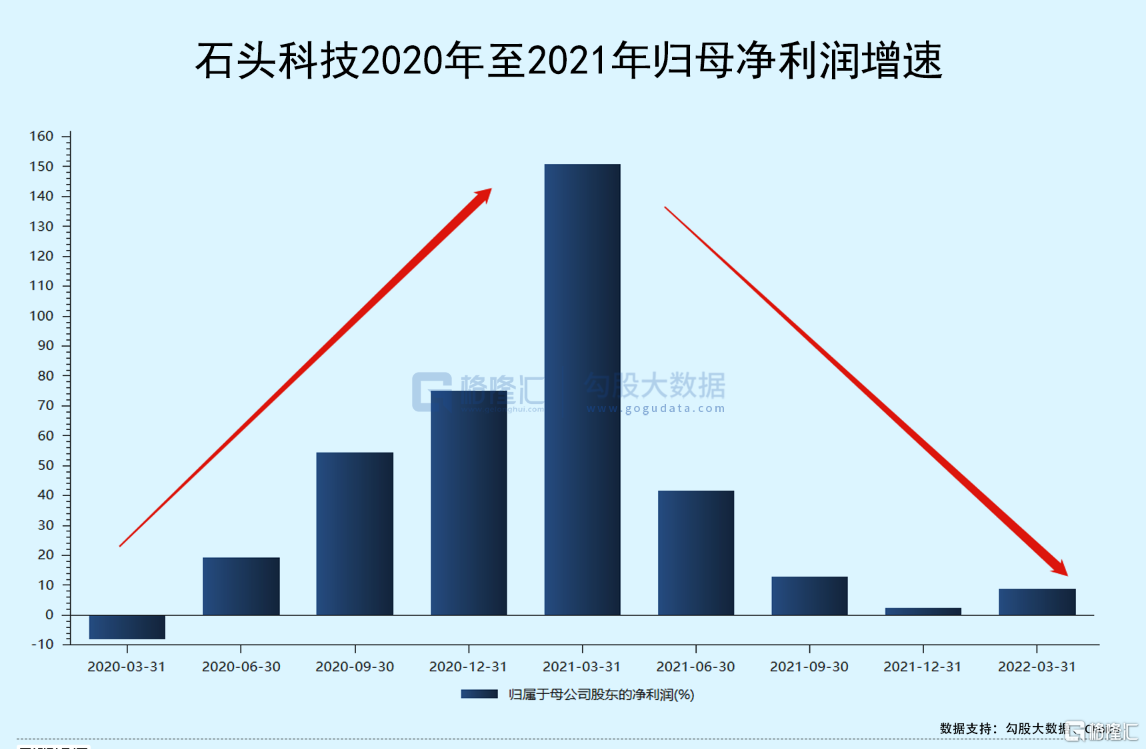

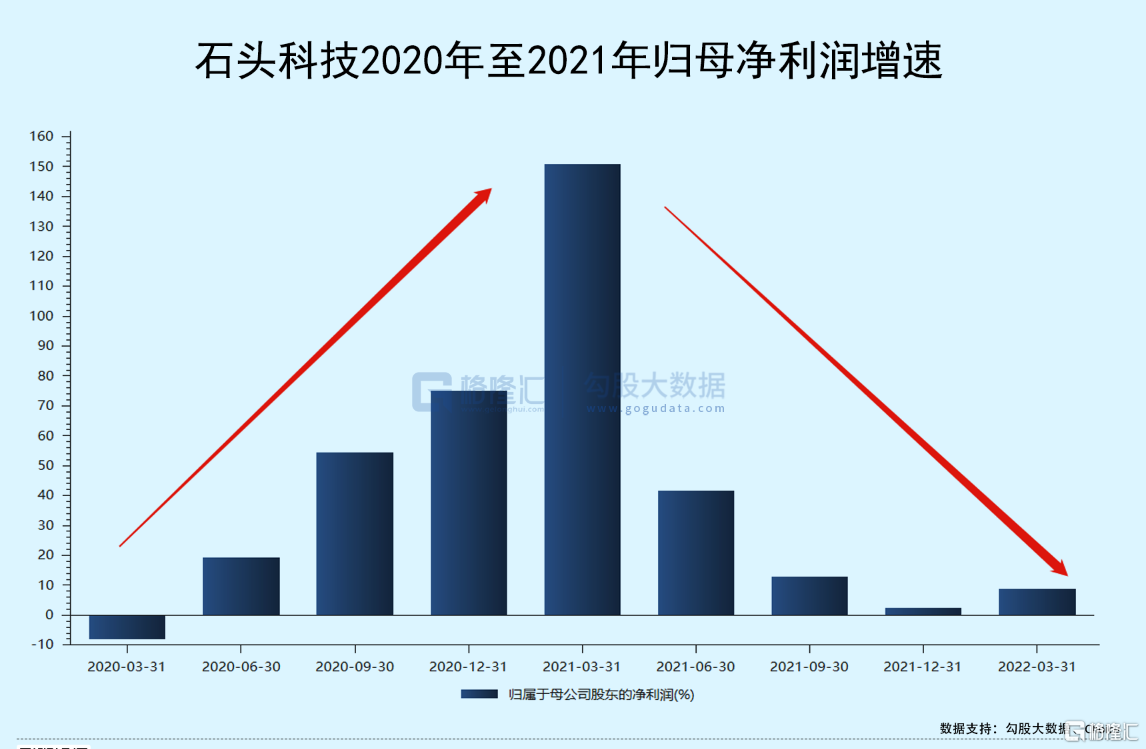

不僅僅是營收增速開始趨於平緩,石頭科技在盈利能力方面更是下滑嚴重。2021年Q1,公司的歸母淨利潤增速同比高達150.81%。此後,石頭科技的歸母淨利潤增速便一路下滑。

去年Q4,公司實現營收20.1億元,同比增長29.59%;但歸母淨利潤為3.86億元,同比下降17.87%。

從銷售毛利率來看,邁入2021年,石頭科技的銷售毛利率開始逐季度下滑。

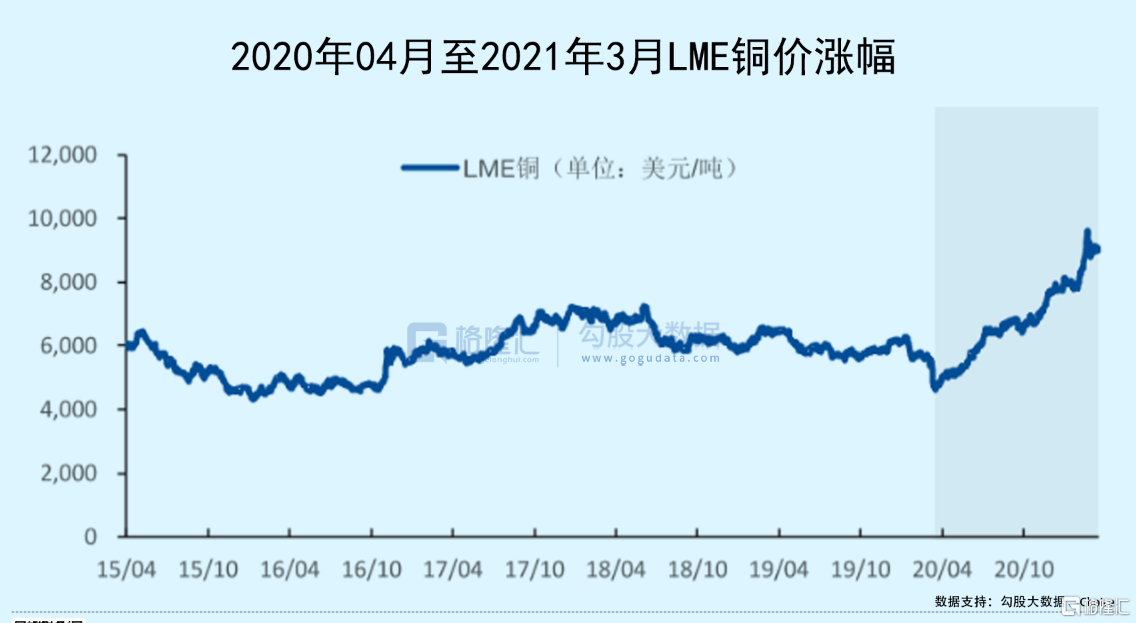

在石頭科技掃地機器人的營業成本中,原材料佔比達到54%。但去年,全球通貨膨脹及俄烏戰爭爆發,推動了銅、鋁等家電必備原材料價格的飆漲。2020年4月至今年3月,LME銅價漲幅已經超過85%,LME鋁價漲幅則超過137%。

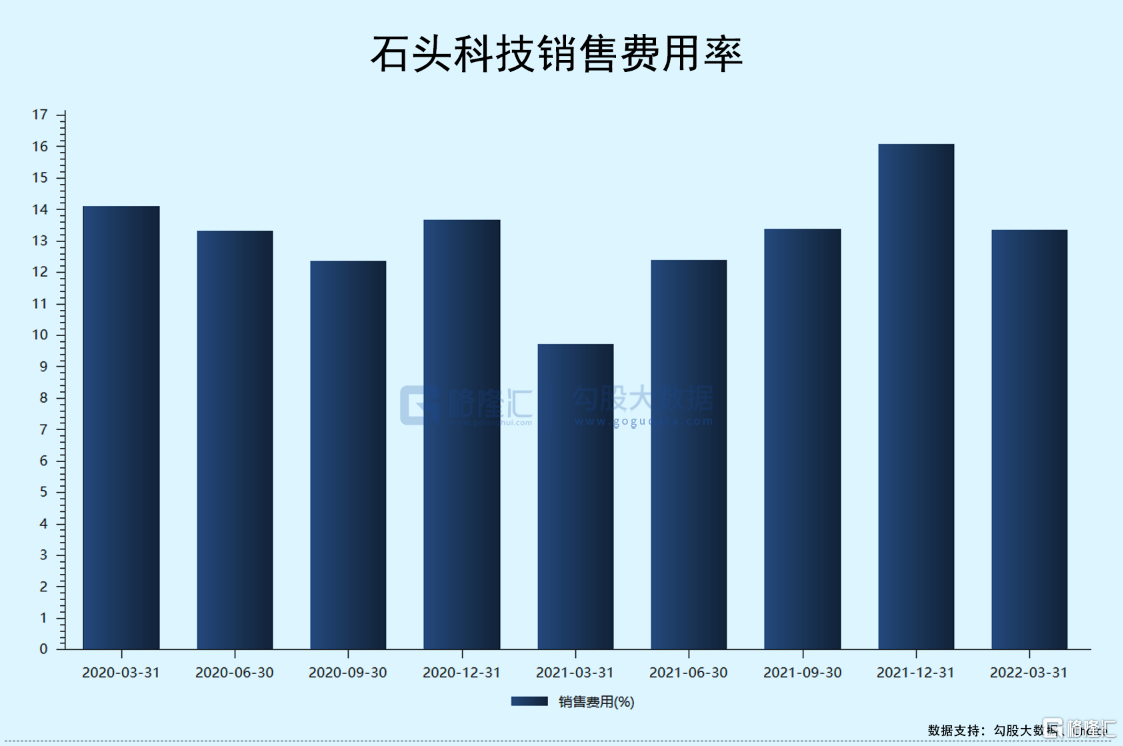

不過,對石頭科技歸母淨利潤帶來負面衝擊最大的,還是其大額的三費支出。2021年,公司的營銷費用達到9.38億元,較上年同期大幅增長51.37%;管理費用為1.19億元,同比大幅增長43.02%。

2021年各個季度,石頭科技的銷售費用率逐季度上升,在去年Q4時,達到了16%。各季度管理費用率在去年Q1後,也明顯高於去年同期。

石頭科技去年在營銷上開支幅度增大,便不得不提到掃地機器人這一賽道過去一年來,激烈的市場競爭。

相較於其他小家電,掃地機器人的技術壁壘無疑更高。掃地機器人的工作原理是,基於多種傳感器獲取周圍環境信息,並進行定位、物理識別、路徑規劃與避阻,這一環節需要基於算法與芯片計算,最後通過電機與驅動輪選擇直行或者繞行。

可以説,掃地機器人是低階版的自動駕駛智能汽車。這也是市場早期認為這一行業進入門檻更高、競爭格局相對沒有那麼激烈的重要原因。

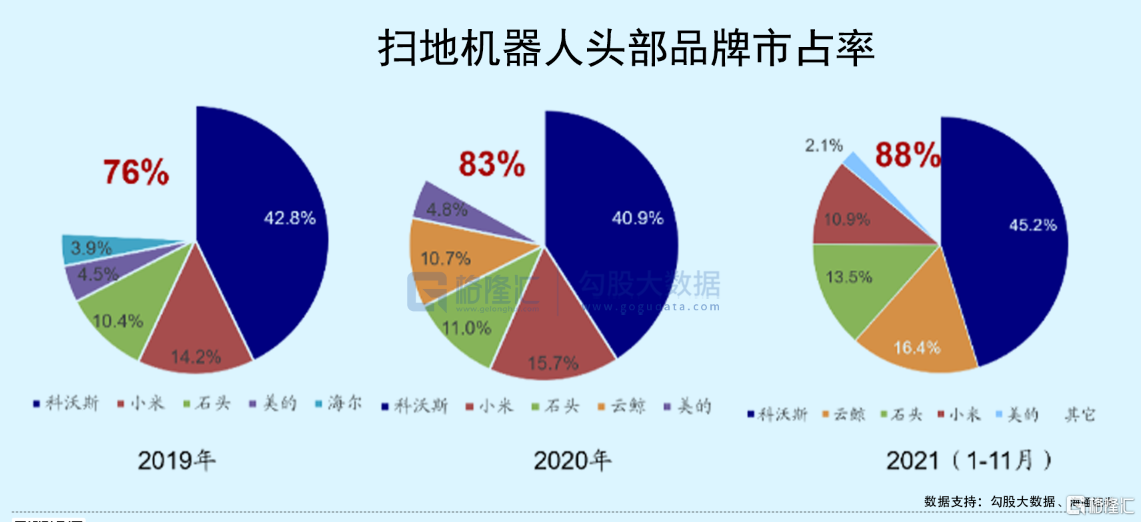

但事實上,這一領域已經從藍海市場變為紅海市場。在已有競爭者中,科沃斯牢牢佔據着市場份額第一的位置,過去三年來市場佔有率都在40%以上,這主要得益於科沃斯在渠道上的優勢地位,其在線上線下均有不錯的渠道把控力,尤其是在電商並不發達的海外市場,科沃斯的早年間佈局的線下渠道貢獻頗多。

但石頭科技不一樣。早期接受小米系旗下的順為資本與金米的投資,石頭科技更多是作為小米的供應商這一角色存在於市場中。藉助於小米的線上線下銷售渠道,石頭科技相比於其他掃地機器人品牌,省了不少營銷推廣的力氣。

只是代工廠商當久了,石頭科技心生另起爐灶自己單幹的想法。2016年,石頭科技全部的營收均來自小米的代工,而現在,小米代工的營收額佔比已經不到2%。

逐漸脱離小米,不再做代工商,好處自然是毛利率的上升。2016年,石頭科技的毛利率為19.21%,去年則上升至48.11%。

當然,少了小米這顆大樹倚靠,石頭科技在銷售渠道上,就得自己下功夫了,這就免不了營銷費用更大幅度的支出。

2020年,掃地機器人創業公司雲鯨闖入了市場的視線中。這家公司憑藉自主研發的全球首個洗掃拖一體機小白鯨,一躍在當年的掃地機器人市場份額中排到了第四,並在去年以16.4%的市場佔有率成功將13.5%市場佔有率的石頭科技擠下。

查看這家公司背後的資本,不乏字節跳動等互聯網大廠與高瓴、紅杉等知名創投公司。

像白鯨這樣的潛在的競爭對手,不止一家。因為掃地機器人產品技術還未完全定型,市場中哪怕初創公司,只要在技術上有所創新,便有極大可能像雲鯨一樣推出類似小白鯨的大爆品,從而順勢上位。

目前,國內已有約200個掃地機器人品牌。即使在去年一級市場資本寒冬的情況下,國內獲得千萬級金額融資的掃地機器人項目便有12個,其中億元級的便有7個。

對於石頭科技而言,這便相當於頭頂上懸掛着一根針。也因此,石頭科技在研發費用上的成本開支也大幅提升。2021年,公司的研發費用為4.41億元,同比大幅增長67.74%。

國內市場競爭激烈,石頭科技也沒忘了出海尋求新的市場增長點。憑藉物美價廉的出口優勢,去年,石頭科技的海外營收增長了80%以上,但這一高速增長,也是以石頭科技高額的渠道開拓費用換來的。但隨着海外市場消費補貼逐漸退坡、以及競爭對手降價等,石頭科技在海外市場依然有硬戰要打。

03

結語

掃地機器人近兩年在市場中爆發,不得不承認,給沉悶許久的家電行業,注入了新的生機與活力。國內尚且留有大量餘地的市場空間,消費者對於技術發展帶來的需求滿足,這條細分賽道,曾給國內資本市場帶來足夠多的驚喜。

只是,在當前宏觀大環境面前,通貨膨脹短期難以解決,居民消費不振或仍將持續。畢竟,目前掃地機器人還是非必選消費品,量降價升的增長模式,始終是個緊箍咒。身處其中的公司們,在激烈的市場競爭面前,誰也不敢説,自己有着寬厚的護城河。但科學技術發展總是螺旋式上升,掃地機器人的故事也肯定還未完待續。