近期,邁瑞醫療發佈2021全年以及2022年第一季度財報情況,整體表現穩健,研發投入持續提升。在後疫情時代下,公司仍舊能夠在高盈利基數下持續快速發展,表現不俗。

國內營收同比增長37%,高端客户羣突破勢頭搶眼

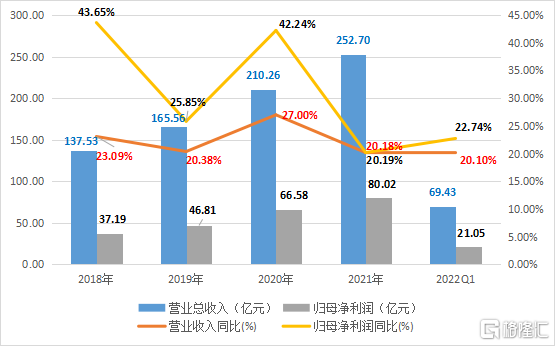

2021年公司盈利情況整體表現穩健,實現營業收入252.7億元,同比增長20.18%;歸母淨利潤80億元,同比增長20.19%;歸母扣非淨利潤78.5億元,同比增長20.04%。2021全年公司繼續保持對研發高度重視,研發投入27.26億元,同比增長30.08%,佔營業收入比重10.79%,同比上升0.82pp。

2022年第一季度規模效應繼續顯現,公司營業收入69.4億元,同比增長20.1%;歸母淨利潤21.1億元,同比增長22.74%;歸母扣非淨利潤20.7億元,同比增長22.2%。2022年第一季度研發投入7.42億元,佔營業收入比重10.69%。

圖表一:公司營收與歸母淨利潤情況

數據來源:WIND,格隆彙整理

分地區來看,在後疫情時代,國內地區:一方面醫療新基建建設力度加速,另一方面整體疫情局勢保持穩定,公司各項業務恢復常態化,高端市場持續突破,2021年營業收入152.59億元,同比增長37.34%,佔全部營業收入60.39%,同比上升7.55pp。

與此同時,海外地區由於常規診療活動已經完全恢復至疫情前水平,各項業務復甦顯著,2021年營業收入100.10億元,在去年的高基數上仍有小幅增長,扣除抗疫相關產品後,增長超35%。

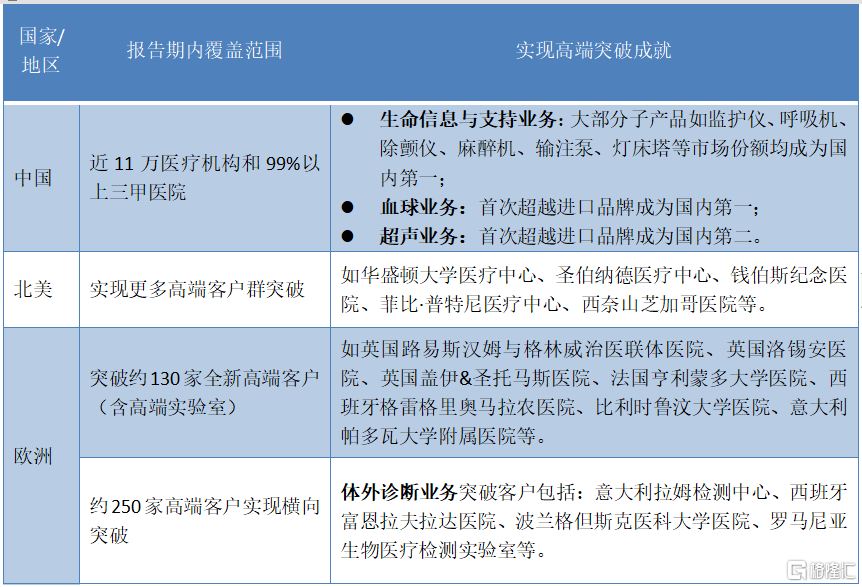

值得關注的是,憑藉在全球抗疫戰役中優質的產品、服務以及快速的交付能力,2021年邁瑞醫療在無論是國內市場還是國際市場獲得大量訂單,在諸多當地頂尖醫療機構中實現高端客户羣突破。

其中,在國內市場公司已經實現從中低端到高端、從科室到全院的整體化、集成化解決方案,覆蓋近11萬醫療機構以及99%以上三甲醫院,並在多條業務線上市場份額位列TOP1,國產加速替代效應顯現。

在海外市場,公司在高端突破客户羣體的廣度和深度上均有靚麗表現。廣度上來看,繼2020年公司實現超過700家空白高端醫院突破後,2021年公司僅統計歐洲和新興市場就已新增超過700家全新高端客户羣突破。伴隨着新增高端客户羣體不斷提升,未來有望持續為公司帶來新業務訂單,成為業績增長引擎。

同時,深度上來看,隨着近年來海外營銷平台經過深度變革後日趨成熟,給公司帶來了大量的非抗疫訂單,使得生命信息與支持產線的國際高端突破提速,並逐漸對另外兩條產線的國際高端突破也帶來了協同效應。2021年公司在原有高端客户羣體基礎上,多產品業務條線發力,滲透率不斷提升,僅歐洲與新興市場就已有超過700家高端客户羣實現橫向突破。未來,在後疫情時代,公司有望更多產品(如推出多個高端監護儀產品,彩超診斷系統向超高端突破,今年將推出的全新一代高端凝血分析儀及配套試劑等)能與國際巨頭廠商同台競技,帶來業績增量。

圖表二:2021年公司在全球各地高端突破成就

數據來源:公司公吿,格隆彙整理

醫療新基建浪潮下,有望乘風而起

實際上,作為中國本土醫療器械公司,想要打開全球市場並非易事,更何況想要敲開當地頂級醫療機構的大門,拿到入場券,甚至與全球醫療器械巨頭一決高下更是難上加難。

新冠疫情爆發,全球基礎醫療設備不足矛盾凸顯,需求旺盛,而邁瑞醫療能夠快速攻破高端客户羣體,並且在後疫情時代仍然保持高速擴張勢頭,內在因素主要來自於兩方面:

一方面,公司戰略規劃明確,全球化發展。1991年成立的邁瑞醫療,成為中國最早一批的醫療器械公司。早在其他同業還處於低端模仿階段期,公司高瞻遠矚制定產品力為核心和全球化發展的戰略方向,能夠自我突破跨產線佈局、跨市場佈局、跨客户層級佈局。此外,公司從2000年開始國際化佈局,也是國內首家成功出海的醫療器械企業,2019年已成功躋身全球醫療器械TOP50,成為全球知名的國產醫療器械品牌,未來十年內有望進入全球醫療器械TOP20。

另一方面,公司重視創新研發,持續提供發展動能。醫療器械易做難優,想要呈現螺旋式向上發展,離不開長期且持續性研發投入。從公司過往業績披露情況來看,公司一直以來保持營業收入的10%左右作為研發費用,2021年已超27億元,成為國內最為重視研發的醫療器械公司之一。根據公司2021年報披露顯示,公司目前在全球共計十大研發中心,佈局涉及國內五地(深圳、武漢、南京、北京、西安、成都),美國三地(硅谷、新澤西、西雅圖)以及歐洲地區,形成龐大全球化研發、營銷及服務網絡。

圖表三:邁瑞醫療全球十大研發中心

數據來源:公司官網,格隆彙整理

中長期來看,邁瑞醫療正在迎來國內外醫療短板帶來持續增長新機遇,伴隨着醫療設備下一輪景氣週期開啟,有望乘風而起。

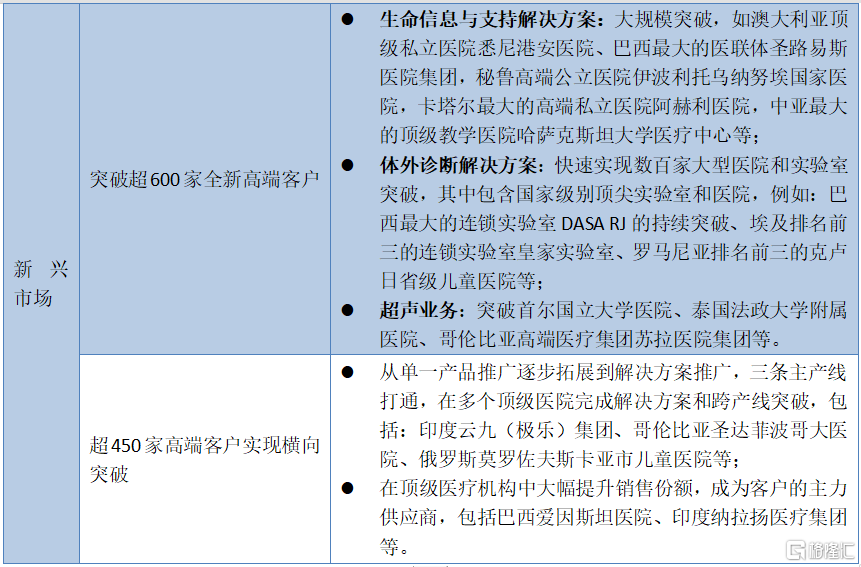

國內市場,新冠疫情暴露了國內公共衞生特別是重大疫情防控救治能力短板。以ICU病牀為例,根據Our World in Data數據顯示,我國目前的醫療基礎較發達國家仍有較大差距,人均ICU病牀數僅為德國的1/10。

伴隨着“十四五”期間多項關於醫療基礎建設相關重磅政策落地,醫療器械行業增長有望在2022年開始提速。根據國聯證券預測,醫療新基建將帶來7000-10000億元市場容量,醫療器械增量市場約1500-2000億元。作為醫療器械龍頭企業,邁瑞醫療有望在醫療新基建中率先受益。

圖表四:各國人均ICU病牀數情況

數據來源:Our World in Data,國泰君安,格隆彙整理

而在海外市場,新冠疫情提升了邁瑞醫療的海外影響力。在後疫情時代,全球各地加大醫療衞生投入成為發展趨勢。例如,僅歐盟2020年5月就已提出超7500億歐元復甦方案,預計將至2027年投入近百億歐元用於加強衞生部門建設(數據來自西南證券)。在醫療新基建大環境下,公司有望憑藉強大技術實力與超高性價比,不斷拓展高端客户羣體,在全球市場中市佔率持續提升。

小結

新冠疫情的爆發,只是撕開了過往難以攻克高端客户羣體的口子。要想能夠在後疫情時代,能夠持續拓展新高端客户,需要的是持之以恆的創新研發,不斷拓展業務邊界的強大產品線,以及前瞻性的全球化戰略佈局。而這些,邁瑞醫療早已做到。

面對全球廣闊的醫療新基建市場,公司在多條業務產品線上與國際對標,處於行業領先水平。根據公司預測,2030年公司有望在全球醫療市場中佔比由當下15%提升至25%,未來成長空間巨大。

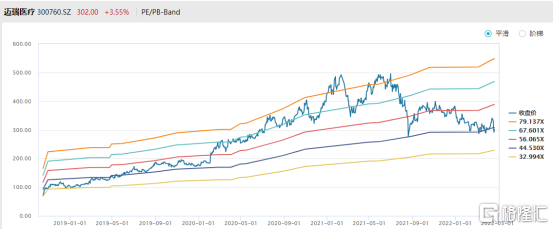

從估值角度來看,截至4月22日收盤,公司PE為43.63倍,已經回落至新冠疫情爆發前,處於上市以來PE BAND中下區間範圍內。在公司持續穩定盈利預期下,公司估值具有性價比,值得期待。

圖表五:公司PE BAND

數據來源:WIND,格隆彙整理