本文來自格隆匯專欄:國盛策略,作者:張峻曉

今年以來,全球利率系統的大幅波動牽動着資本市場的神經,尤其是美債期限利差和中美10年國債收益率在很短的時間內先後“倒掛”,引發了大量關於經濟衰退、外資流動以及匯率貶值的擔憂。本篇報告將從兩個“倒掛”現象形成的內在機理出發,重點回應三個核心問題:1、美債期限利差與美國經濟衰退之間到底是什麼關係?2、中美長債利差轉負,是否意味着貶值壓力及政策空間壓縮?3、就聯儲緊縮預期峯值出現的時點和國內政策寬鬆窗口的持續性,我們該如何判斷?

一、美債利率:短端的共識與長端的分歧

1.1 美聯儲的調節能力:對短端利率的把控能力遠高於長端

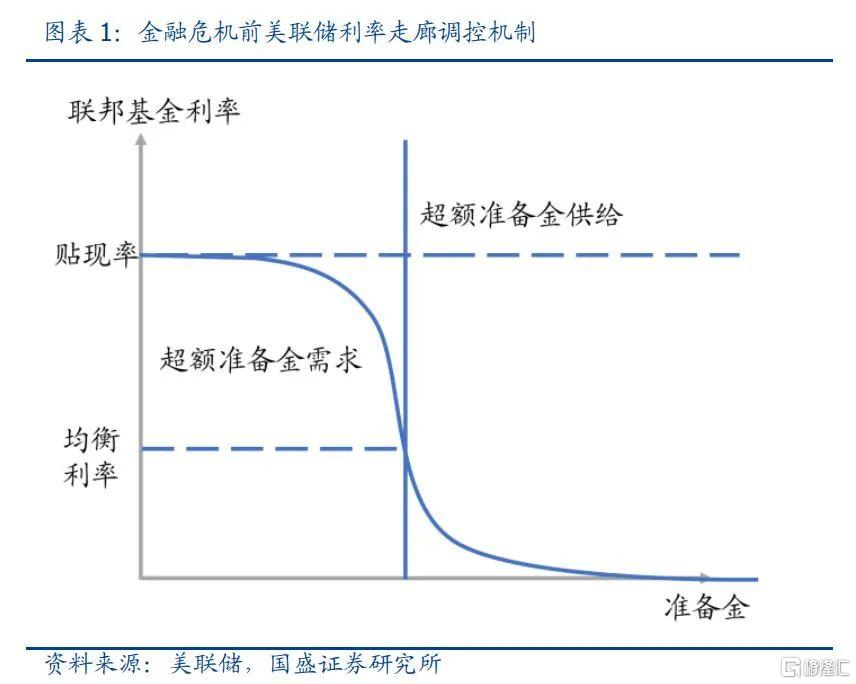

金融危機前,美聯儲以價格型調控爲主,通過公開市場操作的方法調節聯邦基金利率(FFR)。2008年國際金融危機之前,由於金融機構準備金稀缺,美聯儲可以輕易在聯邦基金市場進行公開市場操作調節準備金供給數量,進而影響FFR水平。金融危機之前,金融機構準備金只有170億美元,通過公開市場操作略微改變準備金規模,美聯儲就可以讓FFR達到聯邦基金目標利率水平,目標利率機制運行順暢。FFR的變化會迅速傳導至短端利率,進而影響中長端利率,影響消費者和生產者活動,最終實現充分就業和穩定物價目標。這一框架下,美聯儲僅需維持較低規模的資產負債表水平,即可對宏觀經濟進行調控。

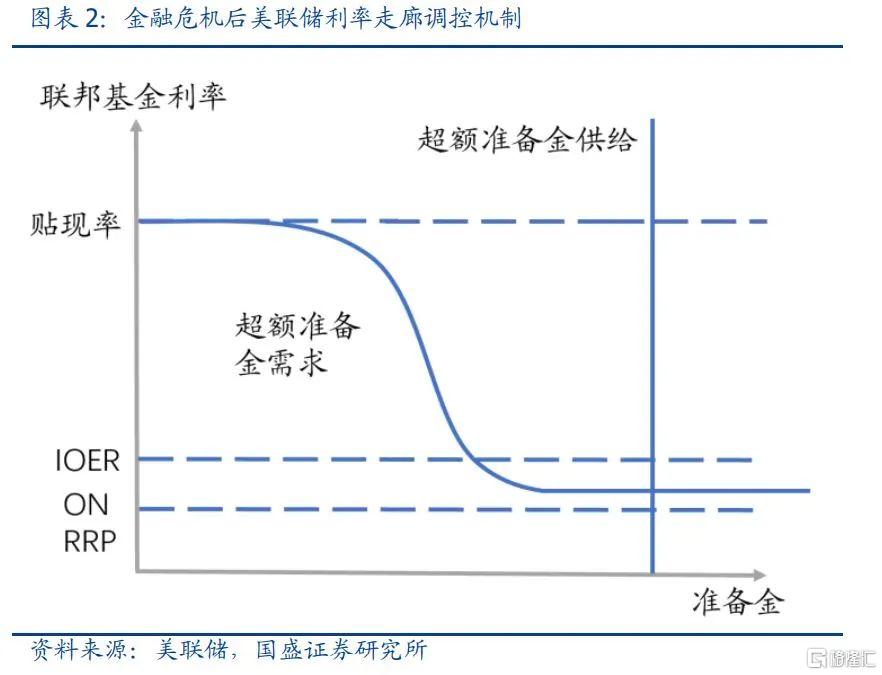

金融危機後,美聯儲貨幣政策操作框架由以價格型調控爲主向以價格型和數量型調控並重轉變。金融危機之後,美聯儲利率傳導渠道中後端相對不暢,居民和企業部門貨幣創造的內生機制恢復緩慢。爲進一步加大對實體經濟的支持,美聯儲加強了對貨幣總量的調節,除購買中長端美國國債、MBS等金融資產操作外,新冠肺炎疫情期間還配合美國財政部,大幅增加了類似於現代貨幣理論(MMT)的財政支持方式,實現貨幣資金的直達。

理論上而言,美聯儲通過調節聯邦基金利率可以實現對短端國債收益率曲線的控制,交易中長期國債可以實現對中長端收益率曲線的控制。通過“長短結合”,美聯儲能夠進一步有效調節美國國債的收益率曲線的斜率。

實際上美聯儲通過對FFR的調節確實能夠有效控制短端收益率曲線。FFR爲隔夜市場利率,其影響力可以一直從超短端國債延伸至短端國債。超短端國債收益率對美聯儲的貨幣政策操作非常敏感,FFR同3月期國債收益率相關係數高達0.99,兩者走勢保持高度一致。1年期和2年期國債收益率與FFR相關性要弱一些,不過也能夠達到0.96和0.90。

然後,美聯儲對中長端國債收益率的控制不如對短端利率有效。美聯儲對中長端國債收益率曲線的調節主要是通過買賣中長期美國國債,通過供求關係影響最終的收益率。但在操作中,美聯儲既希望於中長端收益率能夠維持較低水平,從而促進經濟增長和實現充分就業,也希望於中長端收益率能夠保持較高水平,保持銀行放貸動力和維護金融市場穩定,平衡好上述兩個目標需要美聯儲在不同階段有所抉擇。同時,長端利率的決定因素也更爲複雜,因此美聯儲難以將其完全把握在政策調節之下。

1.2 市場的判斷:短端的共識與長端的分歧

在美聯儲加息一定的基點後,之所以美債長短端利率會產生不同的上升幅度,是因爲市場投資者容易在短端利率方面達成共識,而在長端利率中更容易產生分歧:

美聯儲較爲有效地向市場傳達其貨幣政策預期,促使投資者更容易在短端利率方面達成共識。美聯儲在3月FOMC後公佈的點陣圖顯示,十六名票委中至少有九人支持在2022年底聯邦基金利率維持在1.75-2.0%的區間,即年內共計加息150BP。而今年剩餘還有5月、6月、7月、9月、11月和12月共計6次議息會議。在這樣的貨幣政策預期背景下,我們可以假設兩種情形:第一,鴿派假設:僅5月加息 50BP,隨後每個月加息25BP。第二,鷹派假設:通脹和就業水平變化略超出預期,5、6、7月均加息 50BP,隨後每個月加息25BP。無論是鷹派假設還是鴿派假設,加息均設定持續到2023年3月。

短端共識的形成:此時,如上表所示,若我們假設有一支浮息債券以聯邦基金利率上限爲其浮動利率水平,那麼這支債券在鴿派假設下的浮動利率水平將從今年3月的0.5%,上升至明年3月2.5%,淨值從100提高至101.551,一年期持有至到期收益率爲1.55%,兩年期爲2.14%;而在鷹派假設下,這支債券的利率水平將從今年3月的0.5%,上升至明年3月3%,淨值從100提高至101.910,一年期持有至到期收益率爲1.91%,兩年期爲2.58%。因此,我們就得到了一個1年期美債利率的假設區間(1.55%~1.91%),而近期一年期美債收益率爲1.685%。綜上,市場投資者可以基本通過美聯儲較爲公開透明的貨幣政策“估算”出1年、2年期美債收益率的波動區間,並且在給定通脹和就業數據的基礎上,基本能夠得到相對的“共識”。

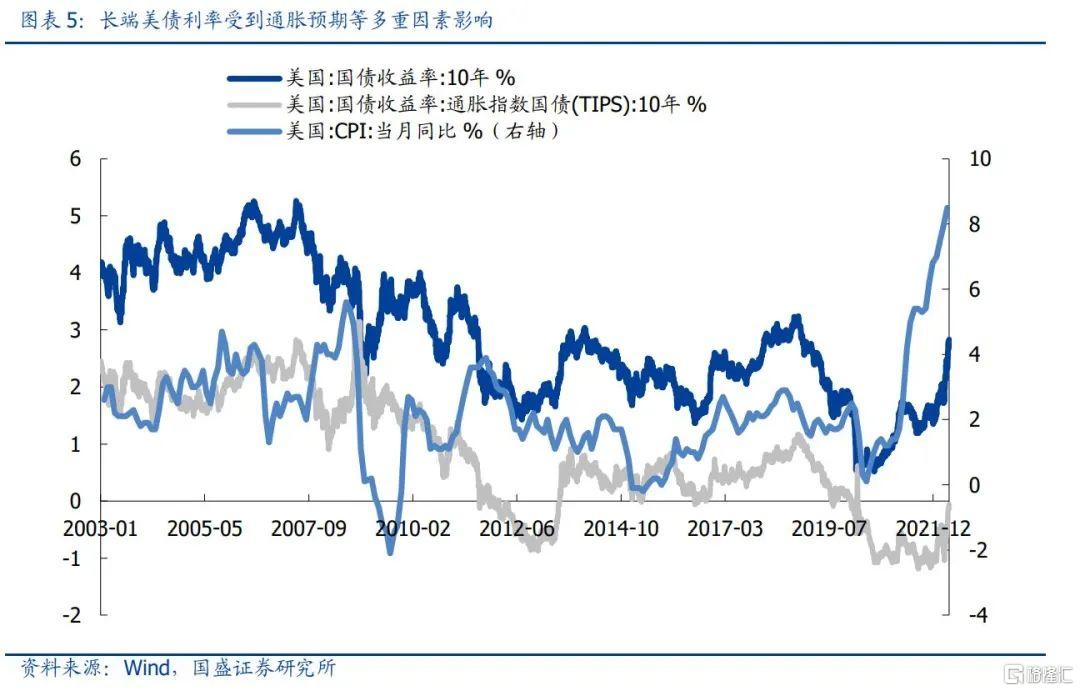

長端分歧的原因:長端美債利率影響因素衆多,內部的通脹和經濟增長預期以及任何外部環境的變化都可能導致“分歧”。根據費雪方程,名義利率=實際利率+通脹預期。其中實際利率又在一定程度上反映了未來經濟增長預期。而在地緣政治危機持續發酵、新冠疫情隨時可能反覆的宏觀背景下,無論是美國的經濟增長前景還是通脹走勢,均充滿了極大的不確定性。因此,與短端美債不同,雖然美聯儲可以通過擴表或縮表影響長端美債的需求,但很難對其實現有效的控制,即影響方向和幅度均不明確。

綜上,分歧越大,加息越多,期限利差越小。美聯儲加息和縮表對於“共識”特徵明顯的短端利率提振作用直接而迅速;對於“分歧”特徵顯著的長端利率提振作用間接而模糊。而“分歧”越大、加息越多,長端利率漲幅相對短端而言就越小,二者的“利差”也就越小,甚至倒掛。無論是美債期限利差“倒掛”,還是中美利差“倒掛”,所反映出的均是市場對於長端美債利率的分歧,以及分歧背後所彰顯的不確定性。

二、美債期限利差“倒掛”是否預示了衰退?

通常而言,美債收益率曲線趨於陡峭(平坦)意味着經濟前景向好(走弱)。在正常情況下,美債收益率曲線是一條從短期到長期向上傾斜的曲線,因爲投資者若持有較長期債券,需承擔因通脹上升而降低預期回報的風險,理應得到更多的利息補償。10年期美債收益率通常會高於短期美債收益率,因爲它的存續期更長。美債收益率曲線趨陡通常意味着人們預期經濟活動將走強;曲線趨平則意味着相反的情況,即投資者即便預計短期內會加息,並已對經濟增長前景失去了信心。

期限利差爲什麼重要?因爲陡峭的曲線背後蘊藏着兩點風險。風險一:期限利差“倒掛”將對銀行體系中“借長還短”的盈利模式帶來挑戰。風險二:期限利差“倒掛”往往意味着未來幾個月經濟即將迎來衰退。而無論是哪一種風險的出現,都將使美聯儲的加息步伐受到限制,從而增大其更早開始貨幣政策轉向的概率。

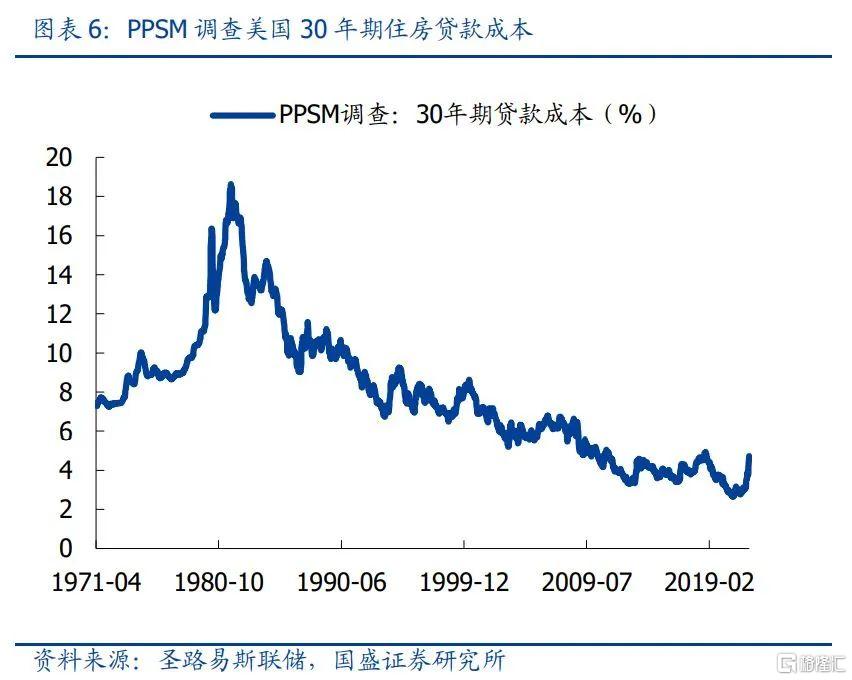

就風險一而言,一個異常平坦的曲線勢必會確實會帶來金融機構資產負債表的衰退,因爲大部分的金融機構的負債久期要小於資產久期。但當前美國房地產市場過熱,30年期房貸利率大幅已上漲,銀行一定程度上轉嫁了其“借長還短”的壓力。根據Redfin的數據顯示,2022年的前六週約有6000套房屋以至少比賣家報價高出10萬美元的價格售出,約爲去年同期(2000套)的3倍。同時,美國地產庫存已連續5個月下降,樓市供不應求。美國房地產網站 Zillow公佈數據顯示,2 月份美國待售房屋數量已降至72.9 萬套,同比下降 25%,較2020年2月下降48%。

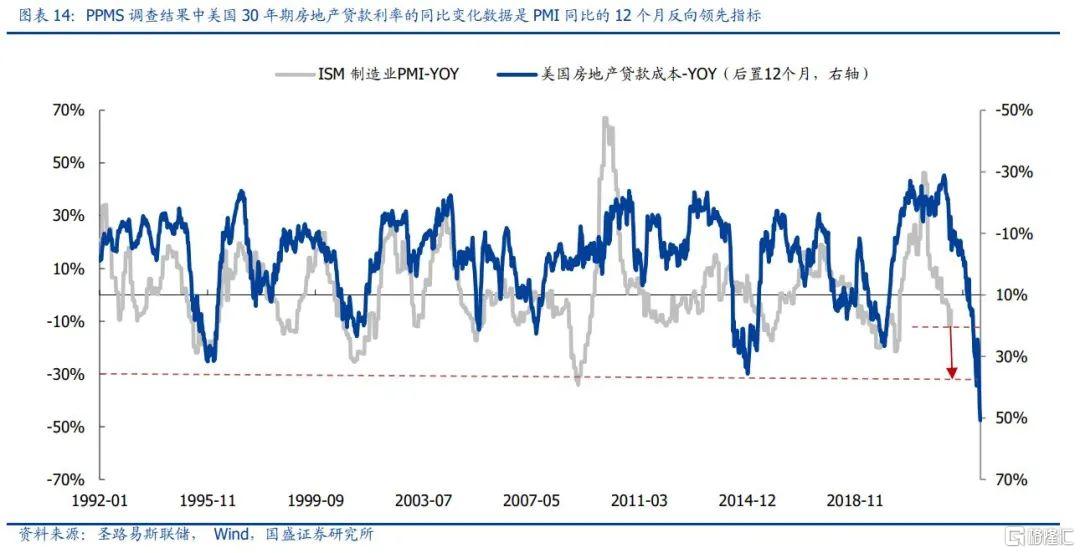

此外,近期聖路易斯聯儲最新PPMS調查顯示,美國30年期房地產貸款成本在過去3個月中上升了1.5%至4.72%,爲1994年5月以來最快增速。這一變化也意味着若現在購買房屋,購房者每月需支付的貸款額較一年前上升20%。因此,房地產市場過熱所導致的房貸利率大幅攀升一定程度上將緩解期限利差“倒掛”給銀行“借長還短”帶來的壓力。

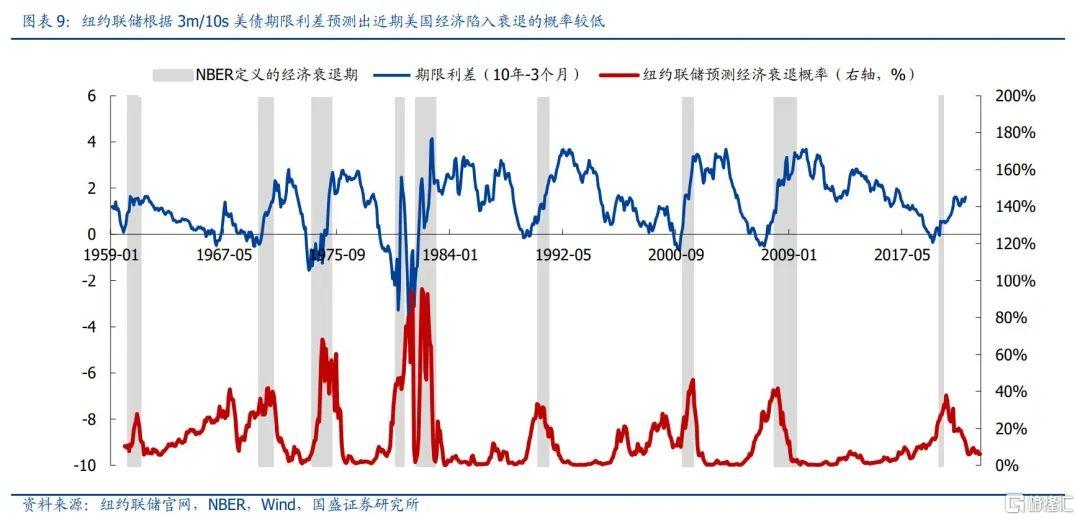

就風險二而言,期限利差的倒掛確實是經濟衰退的預警信號嗎?我們認爲利差“倒掛”是美國經濟衰退的大概率而非充分條件。1980年以來,除80年代的滯脹期間的利率大幅波動外,2年期美債利率與10年期美債利率共計出現過5次“倒掛”。而根據NBER的定義,雖然上述五次倒掛後有四次均出現了經濟衰退,但間隔時間較長,平均約爲17.3個月。因此,以2s/10s美債利率倒掛是經濟衰退的大概率而非充分條件。

本輪美聯儲加息以來,美債短端利率變化的一個重要特徵就是3m/2s兩個短端利率的分化。一方面是因爲2s相對3m會計入更多的通脹預期。另一方面,相對於3m而言,2s利率在加息開始時刻的初始值本就較高、且上行速度較快,市場正在定價更爲鷹派的加息政策以及更高的通脹水平。

在3m與2s國債利率走勢分化的背景下,10s-3m美債利差是經濟衰退相對更準確的預警指標。紐約聯儲基於美債10s-3m期限利差前瞻性地測算了未來一年美國經濟衰退的概率。這一方法曾成功預測出了美國歷史上除1967年之外的每一次經濟衰退(NBER口徑),勝率超過90%。目前,10s-3m利差依然處於高位,紐約聯儲預測結果顯示短期內美國經濟陷入衰退的概率維持在6.26%左右低位,且未來一年這一概率均低於10%。因此,我們沒有充足的理由預判美國經濟會陷入衰退,過早博弈海外貨幣政策轉向具有極高的風險。

三、中美利差“倒掛”:政策利率比長端利率更關鍵

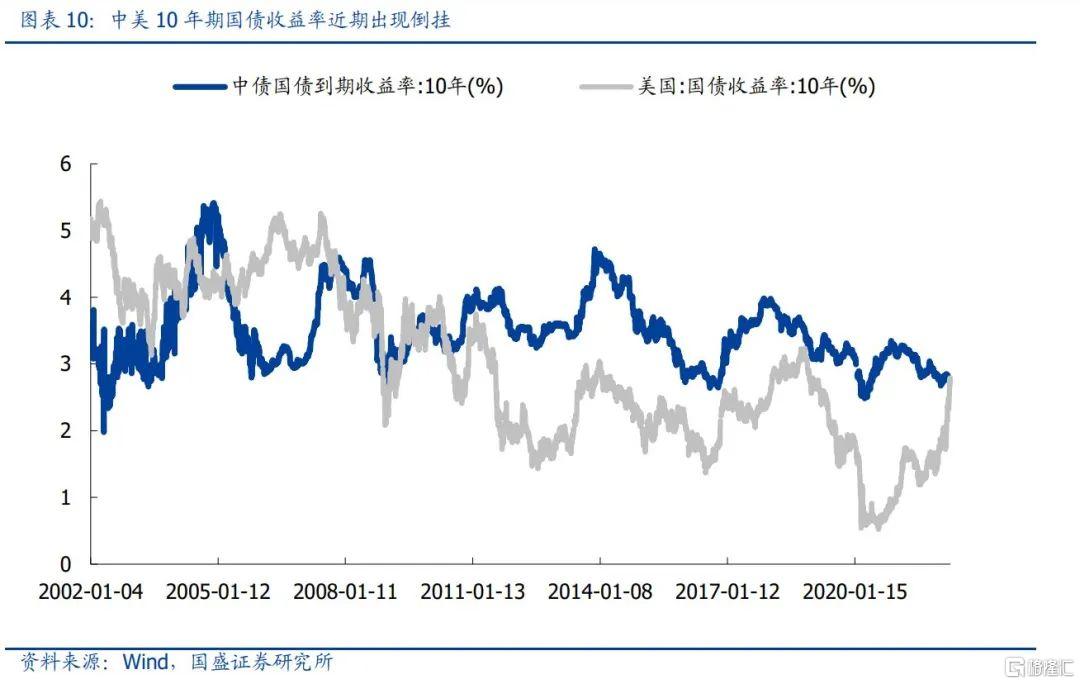

美聯儲3月會議紀要釋放鷹派信號,市場預測其貨幣緊縮力度將達近30年最大。隨後,美國國債連續慘遭拋售,引發中美10年期國債收益率出現近12年來首次“倒掛”。4月6日,美聯儲公佈3月議息會議紀要,再次強化5月一次加息50bp並開啓縮表計劃的預期。同時歐央行3月貨幣紀要顯示,歐元區滯脹風險在擡升,加息預期雖有分歧但也有所擡升。歐美貨幣政策收緊預期繼續強化,國內則維持相對寬鬆。4月11日,10年期美債收益率一度升至2.77%附近。中美10年國債走勢背道而馳,中美10年期國債利差跌至負值區間,爲2010年6月以來首次。

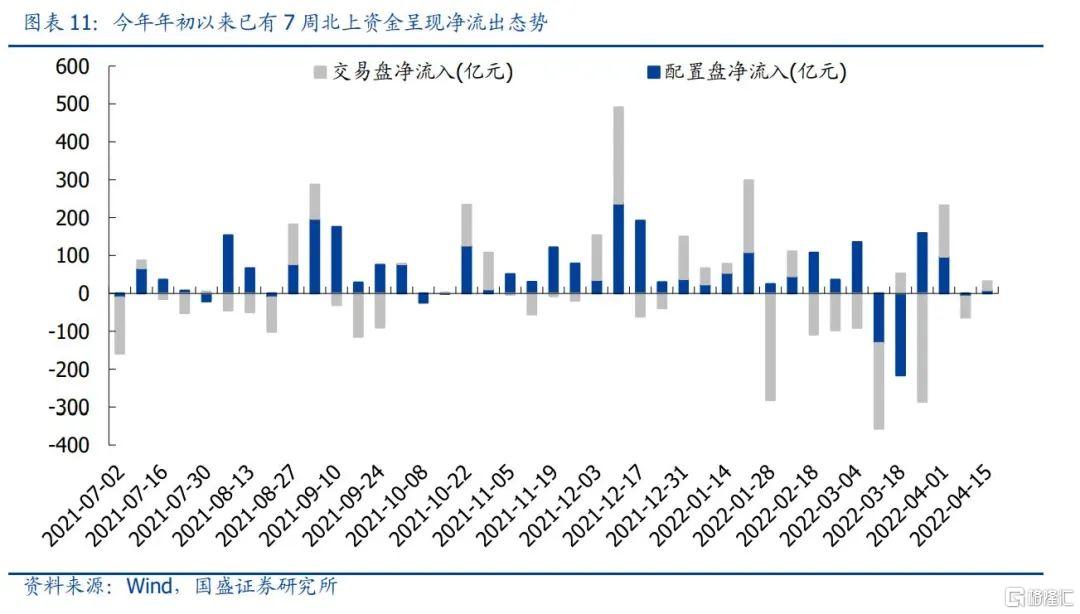

中美利差倒掛將削弱人民幣等中國資產的吸引力,引發資金外流。根據利率平價理論,中美利差縮窄甚至倒掛,投資者會減配收益相對低的品種,或將出現資本外流並帶來人民幣兌美元匯率和外匯儲備方面的壓力。中美短端國債曲線在3月已開始倒掛,而隨着中國10年國債收益率溢價消失,外資對中國資產的青睞程度或進一步降低。最新數據顯示,3月末境外機構持有銀行間市場債券降至3.88萬億元,環比減少1100億元,爲連續第二個月淨賣出。從近期北上資金的走勢來看,上上週(“倒掛”窗口期)配置盤與交易盤雙雙承壓,北上資金淨流出65.57億元。整體看,今年年初以來已有7周北上資金呈現淨流出態勢,交易盤淨流出幅度更爲明顯。

此前,我們在報告《加息+縮表如何影響A股?——三條路徑與三種情形》提出了美聯儲加息對A股影響的三條路徑,其中第二條爲“利率傳導渠道”:貨幣緊縮→美債利率上行→中美利差收窄→人民幣面臨貶值風險→中國利率上行→資金迴流美國→A股成長股承壓。當時從當下看,“人民幣面臨貶值風險”這一環節有可能會被“隔斷”。

美聯儲加息、長端利率“倒掛”引起的外資迴流並不一定會導致人民幣持續貶值。在美聯儲加息和縮表初期,爲規避海外市場風險,進行跨境套利以及資產組合再平衡,大量資本會迴流美國,強勢美元一般會壓制人民幣匯率。在美聯儲加息和縮表中期,由於漲幅過大的美國資產有回調需求,再加上其他主要經濟體持續復甦,海外資產性價比開始凸顯,資本開始流出美國,人民幣匯率一般會對美元形成壓制。在美聯儲加息和縮表的中後期,隨着美聯緊縮節奏的加快以及力度加大,美元一般會持續升值,人民幣匯率面臨較大貶值壓力。

回到當下,在穩增長預期、高順差高結匯、地緣政治衝突避險等因素支撐下,人民幣匯率有可能會保持相對強勢。不過隨着美國緊縮貨幣政策的不斷加碼以及疫情好轉後部分出口訂單流出,預計人民幣匯率的雙向波動將加大。總而言之,中美長端利率“倒掛”引起的外資迴流並不一定會導致人民幣持續貶值。

政策利率的“倒掛”纔是真正的風險,極窄的政策利差意味着我國的降息空間非常有限。我國實際上實行的是利率走廊上限機制,若政策利率(如DR007)定在2.1%就意味着銀行間隔夜的加權平均利率應保持在這一利率之下。從中美兩國政策利率對比來看,美國當前聯邦基金目標利率爲0.25~0.5%,根據點陣圖,市場預期在今年年底會加息到2.25-2.5%。如果我國在年中前再次降息10個BP,那麼在今年H2中美政策利差將迎來真正的“決斷期”。屆時,對於我國而言,將面臨“兩難選擇”:第一,犧牲流動性維護主權信用,重新加息至少10BP使本國政策利率重新高於美國;第二,“寄希望”於美國因經濟下行壓力過大而提前結束加息。

四、兩種擔憂,一種解法:以空間換時間

目前,中美兩國均面臨由“倒掛”引發的擔憂。美國的擔憂在於期限利差倒掛的“魔咒”,及如果經濟增速受加息的影響註定要有所減緩,那麼美國經濟是否以及何時會進入衰退區間?這也一定程度上影響着美聯儲政策轉向的節奏。而中國的擔憂在於國內經濟下行壓力大,貨幣寬鬆需求較強,若降息則將在H2面臨與美國政策利率“倒掛”的博弈,而博弈的主動權並不完全掌握在自己手中。就這兩個擔憂而言,我們認爲中美兩國能夠做的都是“以空間換時間”。

4.1 對於美國:以經濟降速的“空間”換貨幣緊縮的“時間”

目前美債已充分Price in了美聯儲的加息預期,未來一年加息對美債等資產價格不會帶來過大的威脅。就美聯儲年內的貨幣政策而言,較爲激進的加息+縮表已經是確定性事件,從利率定價角度看,目前美債Price in的加息幅度在本年度已經到了240BP,遠高於點陣圖所暗含的幅度,美聯儲短期的收緊舉措已經得到了充分反映,而主要的分歧在於未來更長時間的加息預期上。

美聯儲的貨幣政策何時轉向?我們認爲相對於有所“失真”的就業數據和曾經被選擇性“忽視”的通脹數據,美國經濟何時進入收縮區間將是美聯儲政策決議的重要參照標準之一。

衰退短期無憂,但三條線索均指向年底美國PMI將在年底進入收縮區間:

第一條線索,美國30年期房地產貸款成本(利率)的同比變化趨勢是美國PMI同比的12個月反向領先指標。通過我們的研究發現,若將美國PMI同比數據前置12個月,並將其與聖路易斯聯儲PPMS調查結果中的30年期房地產貸款利率同比的負數畫在同一張圖上,後者是前者很好的反向領先指標,即30年期房貸利率同比快速上升階段對應PMI的下降階段。按照當前的走勢線性外推,美國PMI將於今年年底跌入榮枯線之下,即經濟進入降速階段。

第二條線索,如下圖所示,若我們用美國PMI新增訂單指數減去庫存指數並將其前置3個月取MA12,同樣會得到一條對於美國PMI走勢具有一定預示先行意義的曲線,而目前來看這條曲線同樣指向美國PMI將於今年的Q4進入50以下的收縮區間。

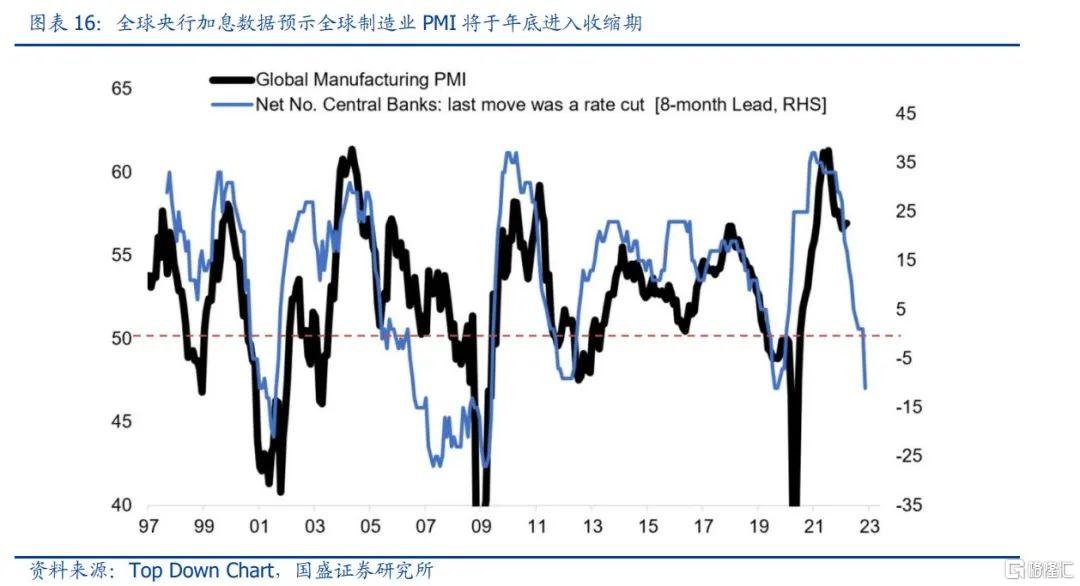

第三條線索,美國研究機構Top-Down Chart收集並統計了全球各大央行的加息信息,併合成指標“全球央行的淨加息次數=前一個月實施加息央行數量-降息央行數量”。研究結果表明,這一數值是全球PMI的8個月領先指標,目前來看它同樣預示着全球經濟將在今年年底(Q4)步入拐點,而這也將對美國的經濟復甦形成壓力。

美聯儲的潛在政策路徑選擇:以經濟進入降速前的PMI下降“空間”換取充足的加息縮表“時間”。若我們按照以上三條線索,假設美國製造業PMI將在今年Q4進入榮枯線以下的收縮區間。那麼對於美聯儲而言,其最優的政策選擇就是在未來寶貴的8個月中通過加息儘早實現通脹和就業的平衡,並通過不對稱的縮表合理調整收益率曲線的斜率,使期限利差重回正常區間。最終,假若美國經濟真的在年底面臨降速,美聯儲也將有十足的底氣結束加息週期。

綜上,我們認爲美國經濟在未來三個季度仍有韌性,今年Q4將是美聯儲開始考慮貨幣政策轉向的關鍵時點。因此,不宜過早地博弈美國重返貨幣寬鬆。

4.2、對於中國:以中美政策利差的“空間”換貨幣寬鬆的“時間

美聯儲激進的加息預期對中國價格型貨幣政策(降息)形成抑制。

1)若以鷹派情形來看,即按照當前美國2年期聯邦基金期貨利率所隱含的加息預期計算,美聯儲將於5、6、7三個月先後加息50BP,FFR將於9月達到2%~2.25%的區間;

2)若按照中性假設,即5、6、7、9月分別加息50BP、50BP、25BP和25BP,那麼FFR將於11月達到2%~2.25%的區間;

3)若按照鴿派情形,即僅5月加息50BP,而後續每次僅加息25BP,那麼FFR最晚將於12月達到2%~2.25%的區間。

考慮到我國當下的短端政策利率水平(DR007)爲2.1%,若央行在本輪貨幣寬鬆中選擇價格型貨幣政策,如降息10BP,那麼早則9月、遲則12月我們就不得不在中美政策利差“倒掛”或重新加息之間做出兩難選擇。

數量型貨幣寬鬆政策是相對更好的選擇,但仍有可能帶來貨幣貶值的風險。與降息相比,目前數量型貨幣寬鬆政策的操作空間更大,一方面可以直接地加大基礎貨幣投放量,補充銀行的中長期資金,改善流動性指標,也可以更好地支持銀行寬信用,最重要的是數量型貨幣政策不會直接推高我國的政策利率水平,從而引發主權信用風險。不過,但凡是寬鬆型貨幣政策,都將利空人民幣匯率。

不可低估美國對我國貨幣政策寬鬆的掣肘程度與節奏,未來我們或將以中美政策利差的“空間”換或內貨幣寬鬆的“時間”。從短端政策利差看,當前我國DR007的利率爲2.1%,在鷹派、中性以及鴿派預期下,美國FFR上限分別將於9月、11月和12月達到2.25%。即使中國不降息,屆時中美政策利率也會轉負。政策利率“倒掛”後,資本項大概率會流出,而人民幣匯率能否維持在目前的點位,還要看當時貿易項下強勁出口能否維持,數量型貨幣政策大概率也將放大這種風險。

因此,我們認爲不可低估美國對我國貨幣政策寬鬆的掣肘程度與節奏,未來我們將以中美政策利差的空間爲基準,來換取數量型貨幣政策寬鬆的時間窗口。最早9月、最遲12月,中美政策利差將面臨“倒掛”的考驗,國內“以我爲主”的貨幣政策操作將面臨來自外部的更爲嚴峻的考驗。

總結:基於對兩個“倒掛”現象形成原因及其影響的分析,我們主要得出以下三點結論:

第一,2年-10年美債期限利差倒掛並不意味着美國經濟將會陷入衰退。相比而言,3個月-10年美債利差對於預測美國經濟衰退的勝率更高,根據紐約聯儲最新的測算結果顯示,未來一年美國經濟陷入衰退的概率不足10%。

第二,在穩增長預期、高順差高結匯、地緣政治衝突避險等因素支撐下,美聯儲加息、長端利率“倒掛”引起的外資迴流並不一定會導致人民幣持續貶值,短期來看,中美長債利差轉負不足爲懼。政策利率的“倒掛”纔是真正的風險,當前我國DR007利率在2.1%左右,在鷹派/中性/鴿派的美聯儲加息假設下,中美政策利差最早9月、最遲12月將面臨“倒掛”的考驗。今年我國“價格型”貨幣政策的寬鬆空間已經較小。

第三,雖然美國經濟衰退短期無憂,但三條線索均指向年底美國製造業PMI將在今年年底進入收縮區間。屆時美聯儲可能開始考慮貨幣政策轉向,中美政策利差“倒掛”的風險也將加大。而在今年9月以前我們既不應對海外重回寬鬆抱有不切實際的幻想,也不必爲中美利差“倒掛”而過於憂慮。

風險提示:1、海外市場波動加劇;2、匯率貶值風險;3、疫情不確定性。