本文來自: 靜觀金融,作者:西部宏觀張靜靜團隊

摘要

日本REITs近四十年發展歷程回顧。

1)1985-1995年:從地產泡沫破滅到不動產證券化探索。80年代後期日本地產泡沫破滅,此後日本開始不動產證券化的探索。

2)1998-2000年:重要立法期。1998年日本頒佈《特殊目的公司實現特定資產流動化法》(簡稱《SPC法》),2000年11月日本修訂《關於證券投資信託及證券投資法人的法律》(簡稱《投信法》),標誌日本REIT(簡稱J-REIT)的誕生。與上市不動產公司相比,J-REIT更像“殼公司”,不僱傭職員、不動產運營全權委外、接近100%分紅以及稅收優惠。

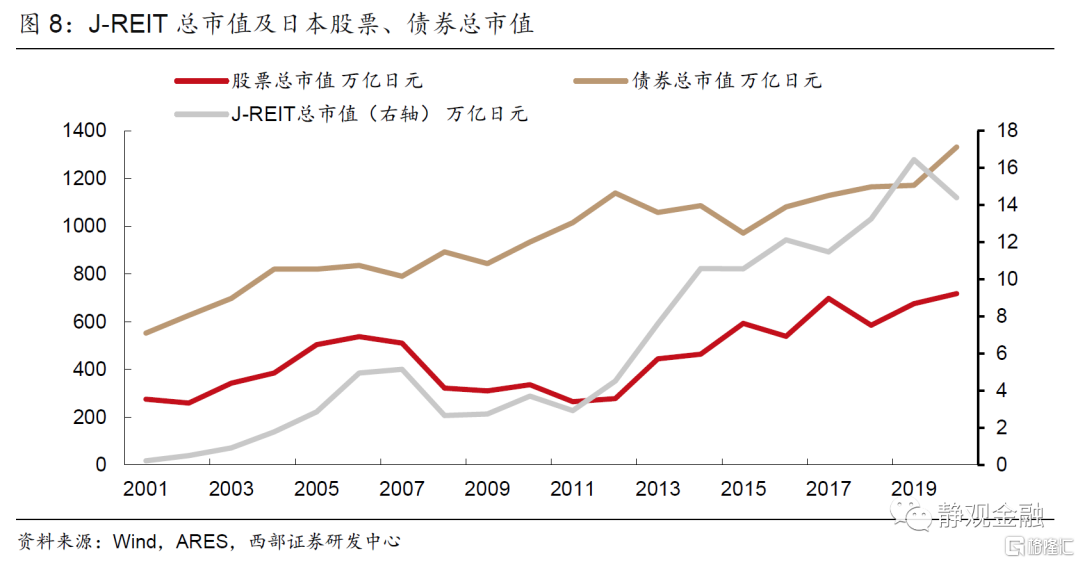

3)2001-2007年:快速擴張期。2001年3月東京證交所開設J-REIT市場,2003年7月日本開放FOF基金對J-REIT的投資渠道,2005-2007年國際資金大量涌入日本J-REIT市場。2001-2007年J-REIT市值從0.2萬億日元增至5.1萬億日元;同期日本股票市值從275.2萬億日元增至509.9萬億日元、債券市值從552.1萬億日元增至790.1萬億日元。

4)2007-2011年:動盪與重整。2007~08年次貸危機波及J-REIT市場。2009年1月日本政府開始J-REIT合併的立法準備,明確合併過程中負商譽等會計處理,2009年9月日本設立不動產市場穩定基金、2010年10月BOJ宣佈購買J-REIT,此後J-REIT市場逐步穩定。但2011年3月日本大地震又重挫了房地產市場。2007-2011年J-REIT市值從5.1萬億日元降至2.9萬億日元,日本股票市值從509.9萬億日元降至265.0萬億日元,日本債券市值從790.1萬億日元增至1014.5萬億日元。

5)2012-2019年:政策引導下的復甦期;J-REIT開啓多元化時代。2013年6月日本通過《金融商品交易法等部分修改法案》,2016年1月BOJ加快購買J-REIT的節奏。很多J-REIT不再持有單一不動產,向酒店、物流、醫療保健等多元化方向延伸。2011-2019年J-REIT市值從2.9萬億日元增至16.4萬億日元,日本股票市值從265.0萬億日元增至675.0萬億日元,日本債券市值從1014.5萬億日元增至1170.8萬億日元。

6)2020年至今:疫後央行支持下的V型回升。2020年疫情影響J-REIT市場,BOJ再次購買J-REIT。2019-2020年J-REIT市值從16.4萬億日元降至14.4萬億日元,日本股票市值從675.0萬億日元增至717.3萬億日元,日本債券市值從1170.8萬億日元增至1331.3萬億日元。

J-REIT對國內的借鑑意義。1)制度設計:立法先行、監管嚴格。目前國內REIT的上市交易、封閉運作、90%的收益分配比例基本向國際主流靠攏。J-REIT的監管嚴格。2)長期性價比高於股債。與股債相比,J-REIT的平均收益率更高,波動性低於股市但高於債市,但發展空間不及股債。3)發展空間:日本或已過半,中國未來可期。綜合評估未來日本和中國離成熟期或分別有500~3000億美元和7000~15000億美元的發展空間。

一、日本REIT的發展歷程

(一)1985-1995年:從地產泡沫破滅到不動產證券化探索

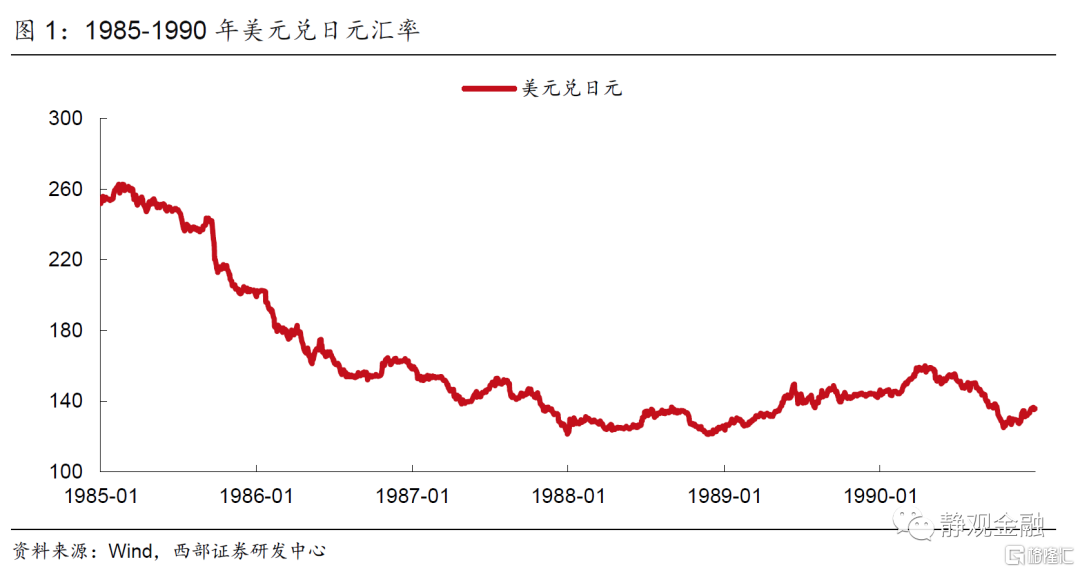

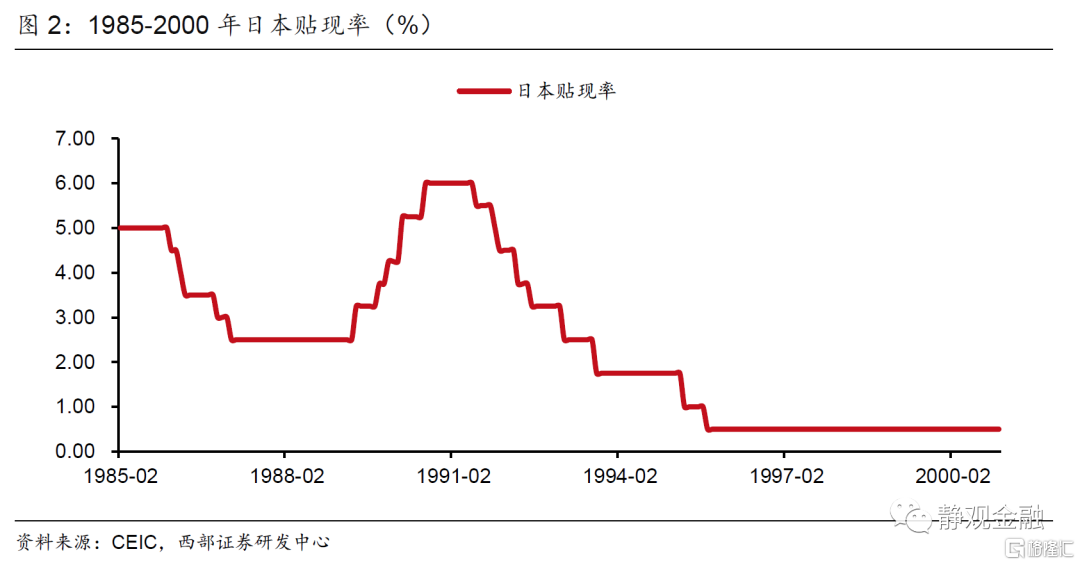

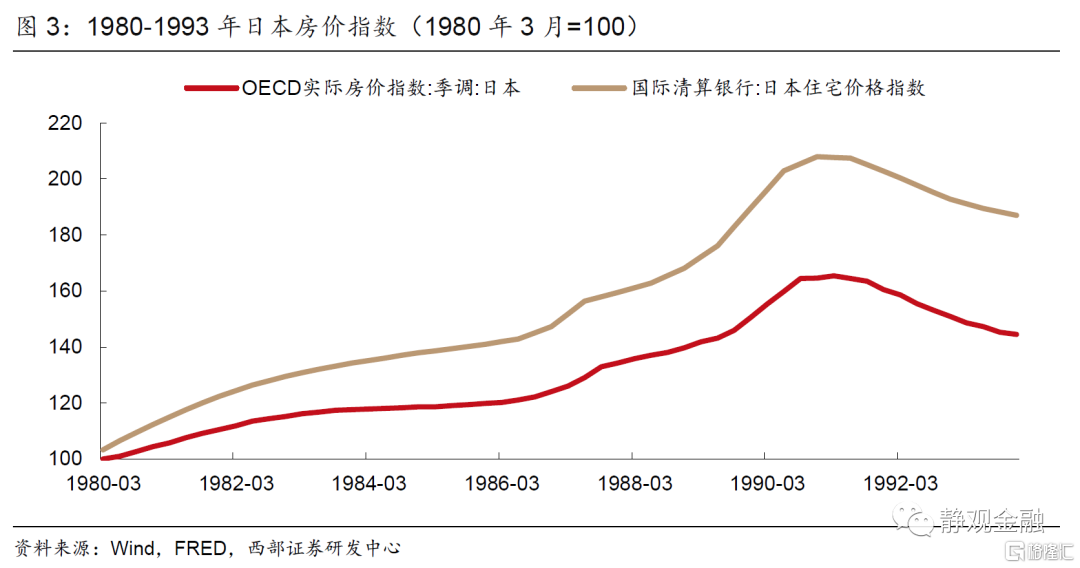

1985年《廣場協議》後,日元對美元大幅升值。爲了緩解匯率升值及輸入型通縮壓力,日本央行不得不持續降息。匯率升值、無風險利率下降疊加傳統製造業產業轉出的組合快速推升了地產價格。1989年日本央行開始控制風險擡升基準利率,但卻導致此後地產泡沫破滅。爲解決地產企業融資困難、盤活存量房地產市場等問題,日本開始了不動產證券化的探索,1995年4月日本政府出臺《不動產特定共同事業法》,允許共同事業主體參與不動產證券化並將租賃收入等分配給投資者,但共同事業主體須滿足嚴苛要求,如資本金不低於1億日元。

(二)1998-2000年:重要立法期

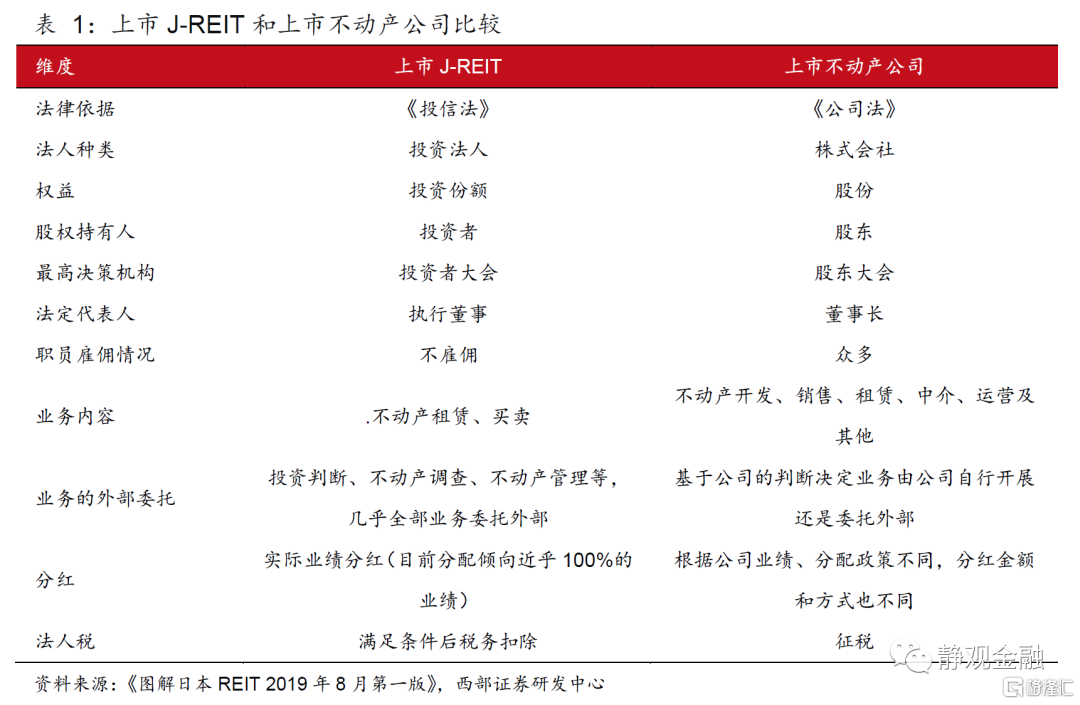

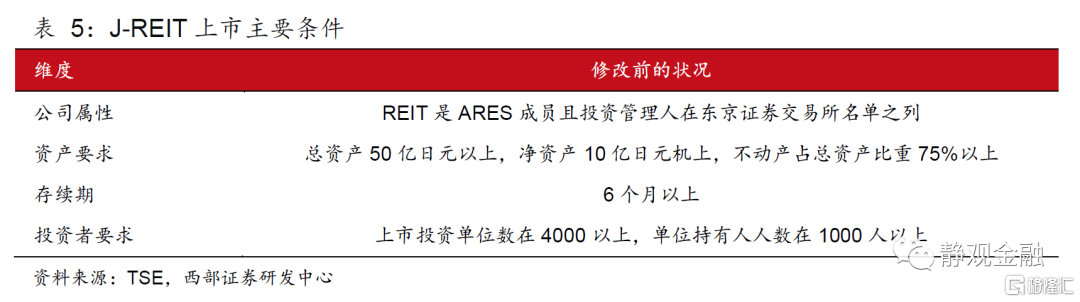

1998年日本頒佈《特殊目的公司實現特定資產流動化法》(以下簡稱《SPC法》),旨在通過證券化的方式處置銀行不良債權及抵押資產,但《SPC法》審批手續較爲複雜。因此2000年5月日本修訂《SPC法》並更名爲《資產流動化法》,簡化了審批程序。2000年11月日本修訂《關於證券投資信託及證券投資法人的法律》(以下簡稱《投信法》),標誌着日本REIT(以下簡稱J-REIT)的誕生,首次允許個人投資者參與不動產投資,此前《投信法》投資範圍僅限股票及債券。儘管《投信法》規定J-REIT可分爲公司型和契約型,但實操中基本以公司型爲主。與上市不動產公司相比,J-REIT更像一個“殼公司”,不僱傭職員、不動產運營全權委外、接近100%分紅以及稅收優惠。

(三)2001-2007年:快速擴張期

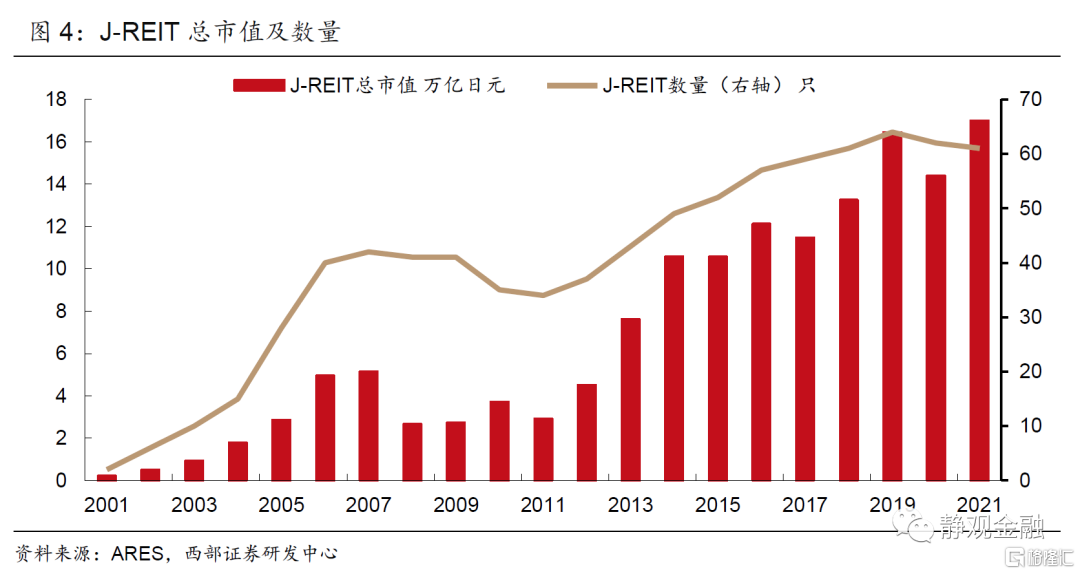

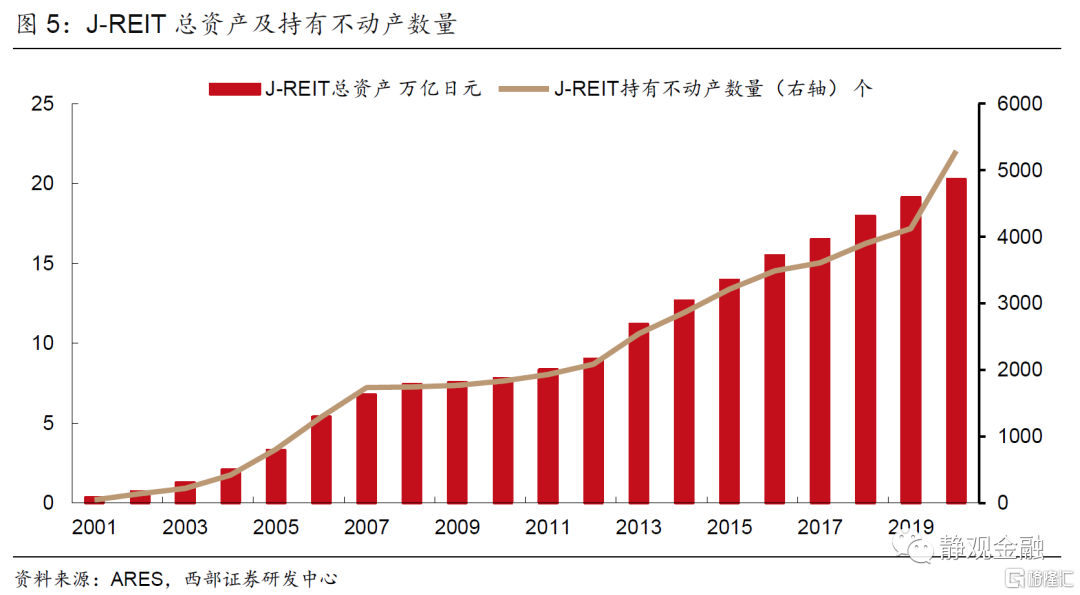

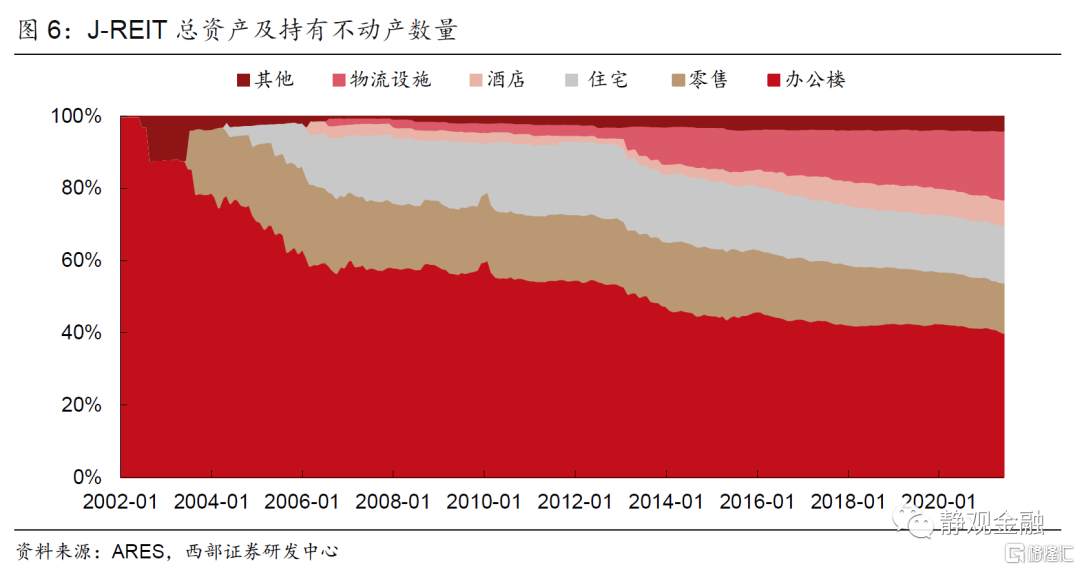

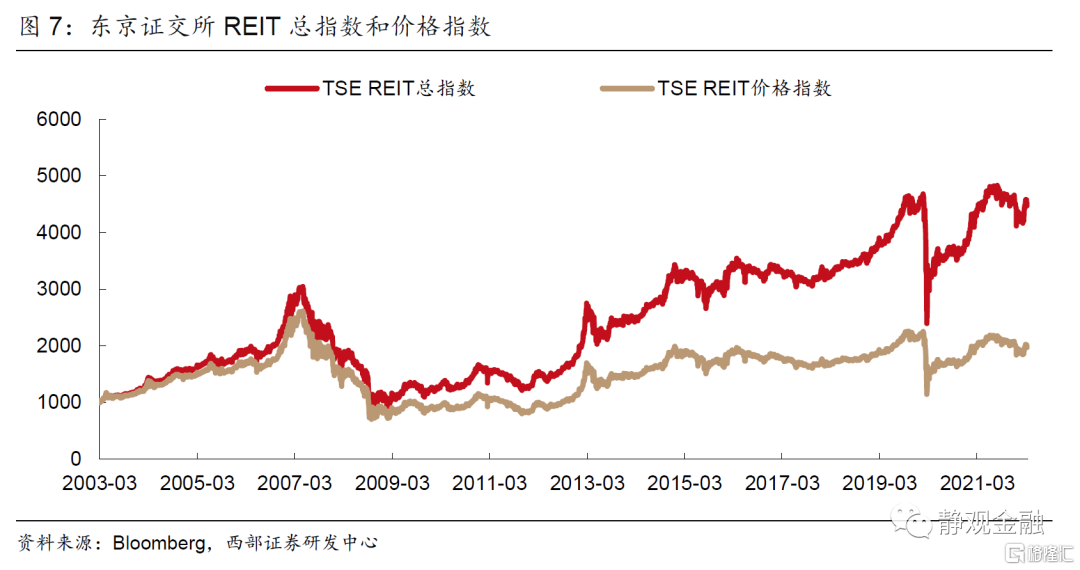

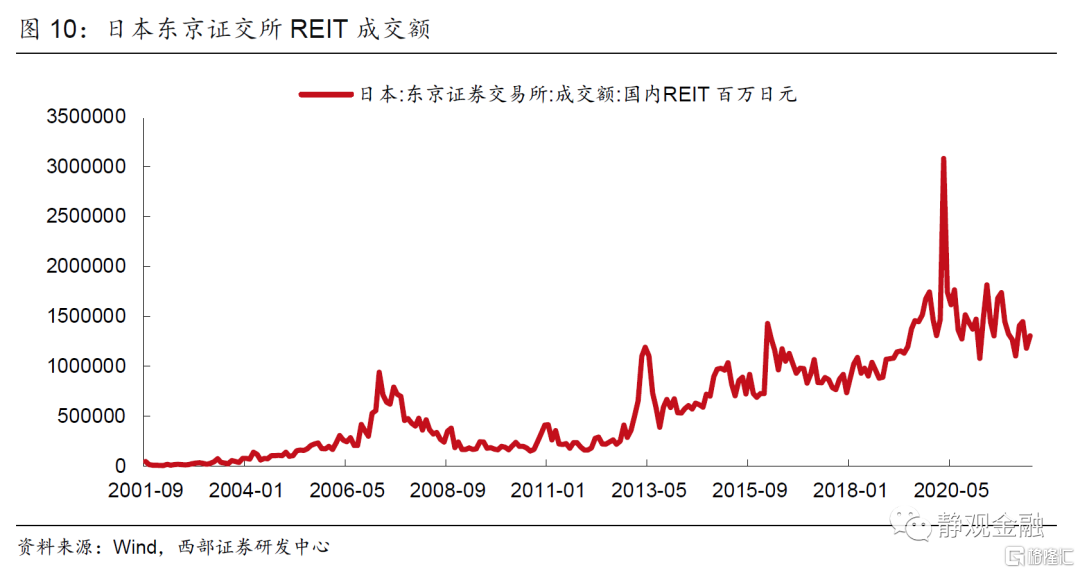

在《投信法》的鋪墊下,2001年3月東京證交所開設J-REIT市場,同年9月三菱地所和三井不動產兩隻REIT首次上市,總市值約爲2200億日元。2002年3月第一家零售REIT上市,同年12月房地產證券化協會(ARES)成立。2003年3月東京證交所推出TSEREIT指數,2003年3月到2007年3月TSE REIT總指數和價格指數CAGR分別爲30.3%和25.5%。2003年7月日本開放FOF基金對J-REIT的投資渠道。2005-2007年國際投資基金大量涌入日本J-REIT市場,根據仲量銀行調查顯示,日本2007年上半年外資投資交易額達151.2億美元,同比增長近300%。2007年J-REIT數量發展到42只,合計持有不動產數量合計1733個,總市值爲5.1萬億日元(相對2001年擴大了23.4倍),總資產爲6.8萬億日元(相對2001年擴大了18.9倍)。J-REIT持有的底層資產也從早期的辦公樓逐步擴大至零售和住宅。

2001-2007年J-REIT市值從0.2萬億日元增至5.1萬億日元,日本股票市值從275.2萬億日元增至509.9萬億日元,日本債券市值從552.1萬億日元增至790.1萬億日元。

(四)2007-2011年:動盪與重整

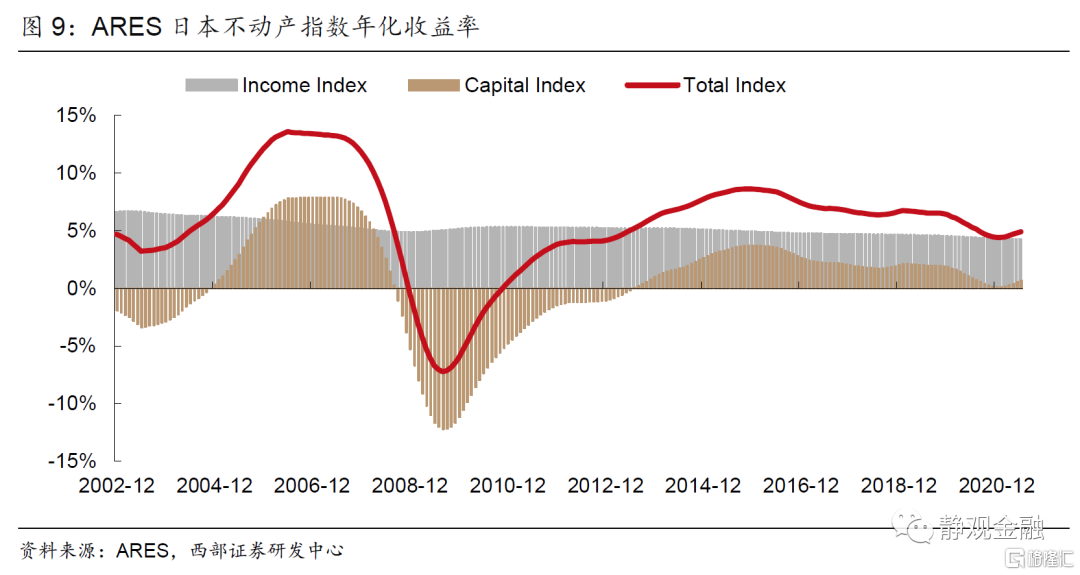

2007年4月美國第二大次級抵押貸款公司新世紀金融申請破產保護,隨後又以2008年9月15日雷曼破產爲標誌性事件,美國迎來次貸危機。J-REIT市場亦未能倖免於難,2008年10月第一家J-REIT新城住宅公司破產清算。2008年底J-REIT市場規模同比減少46.2%,TSE REIT總指數下跌48.6%。2009年8月ARES不動產指數資本收益率降至創歷史新低-12.2%。

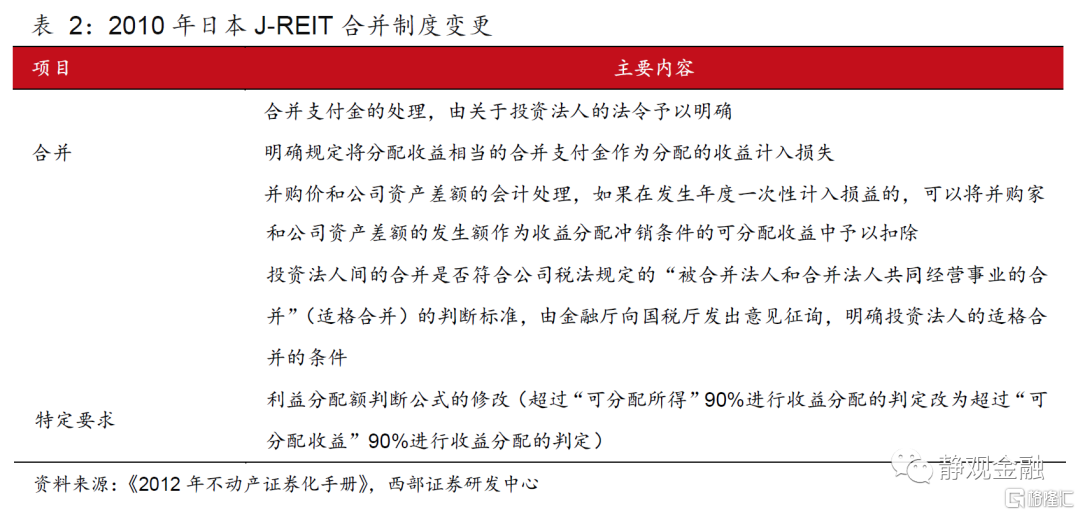

2009年1月日本政府開始J-REIT合併的立法準備,明確合併過程中的會計處理,其中很重要的一點是正常情形下J-REIT的收益是不能內部保留必須全部派發,但合併時若發生負商譽[1]產生的收益允許從下一會計年度開始保留、直到必要時再予以拆分,拆分的負商譽可用於填補售出損失、減值損失、災害損失、翻新損失等,有利於提高J-REIT的穩定性。2010年2月到2012年4月J-REIT市場共發生9起合併案例,大公司併購瀕臨破產的公司得以擴大規模和提高信用度,後者也注入了優質資產。2009年9月日本公共部門和私人部門共同設立不動產市場穩定基金,這一基金作爲J-REIT的安全墊,在市場中起到相當大的宣示效應[2]。此外,2010年10月日本央行宣佈購買J-REIT在內的各種金融資產,以鼓勵降低長期市場利率和降低各種風險溢價,所購500億日元J-REIT約佔當時市場規模的1.7%。但2011年3月日本大地震又重挫了房地產市場,2011年J-REIT市場規模同比回落20.8%,直到2012年纔開始企穩回升。

2007-2011年J-REIT市值從5.1萬億日元降至2.9萬億日元,日本股票市值從509.9萬億日元降至265.0萬億日元,日本債券市值從790.1萬億日元升至1014.5萬億日元。

(五)2012-2019年:政策引導下的復甦期;J-REIT開啓多元化時代

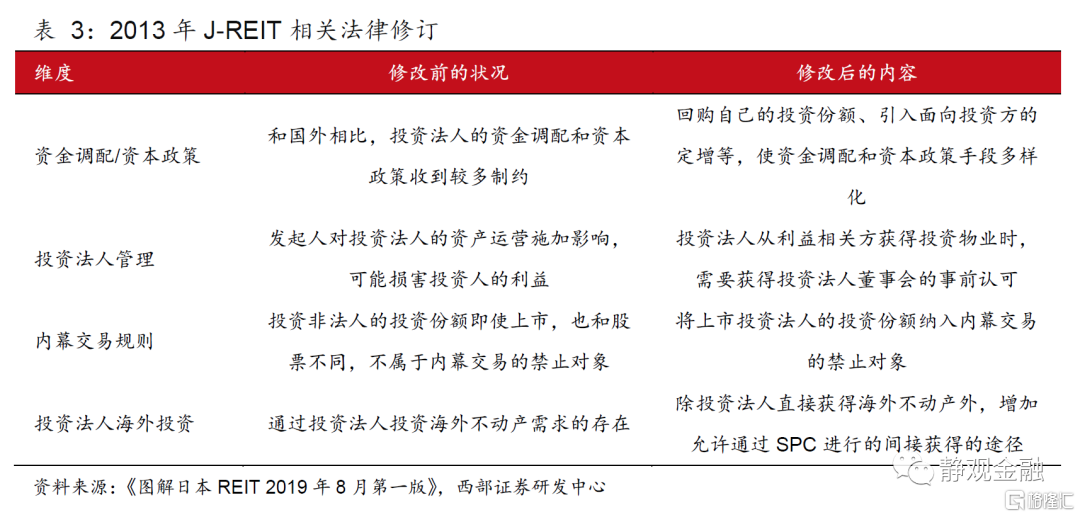

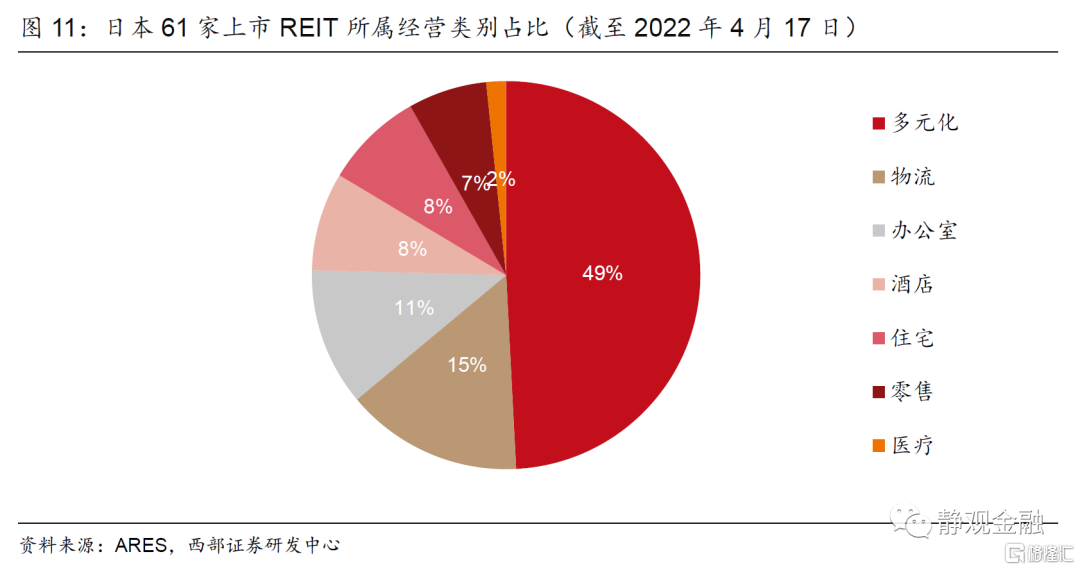

2007年11月到2012年3月這4年多時間日本沒有出現新上市的J-REIT,反而由於併購減少了8只REIT。2012年4月以凱尼迪克斯住宅投資公司IPO上市打破了J-REIT的“發行荒”。2013年6月日本通過《金融商品交易法等部分修改法案》並修訂《投信法》,擴大資金調配的選擇面,引入了以往原則上被禁止的行爲,提高J-REIT逆境狀況下的融資能力。2014年4月日本政府養老金投資基金(GPIF)開始投資J-REIT。2014年6月AEON REIT成爲首家收購海外資產的J-REIT。2015年3月J-REIT市值超過澳大利亞,成爲全球第二大REIT市場、僅次於美國。2016年1月日本央行推行負利率政策,並以每年約900億日元的速率購買J-REIT。一系列政策提振了J-REIT市場,2019年J-REIT數量發展到64只,合計持有不動產數量合計4125個,總市值爲16.4萬億日元(相對2011年擴大了5.6倍),總資產爲19.1萬億日元(相對2001年擴大了2.3倍)。2012年起日本東京證交所REIT交易熱情也明顯上升。2011年12月到2019年12月TSE REIT總指數爲17.0%,跑贏日經225總指數(15.9%)。此外,儘管J-REIT持有的底層資產仍以辦公樓爲主,但很多J-REIT不再持有單一屬性的不動產,向酒店、物流、醫療保健等多元化方向延伸,截至4月17日近50%的J-REIT都是多元化J-REIT。

2011-2019年J-REIT市值從2.9萬億日元增至16.4萬億日元,日本股票市值從265.0萬億日元增至675.0萬億日元,日本債券市值從1014.5萬億日元增至1170.8萬億日元。

(六)2020年至今:疫後央行支持下的V型回升

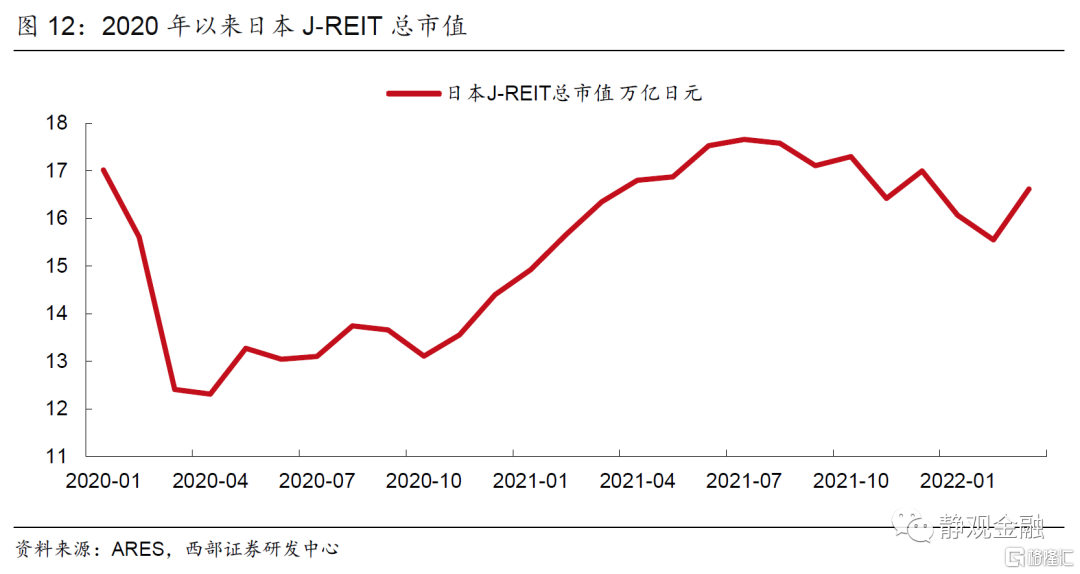

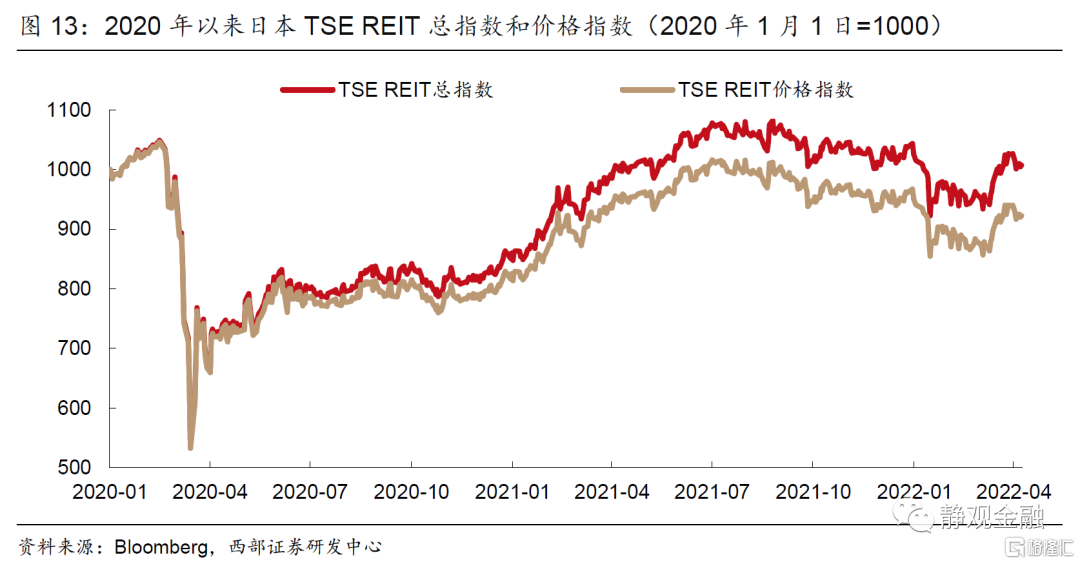

2020年受新冠疫情影響J-REIT市場,4月J-REIT市值相對年初回落26.7%,同期TSE REIT總指數和價格指數分別下跌25.7%和26.7%。2020年4月日本央行計劃再次購買J-REIT以穩定市場信心,且隨着疫情逐步得到控制,J-REIT市值和股價逐步企穩。截至2022年3月底,J-REIT總市值高達16.6萬億日元。

2019-2020年J-REIT市值從16.4萬億日元降至14.4萬億日元,日本股票市值從675.0萬億日元增至717.3萬億日元,日本債券市值從1170.8萬億日元升至1331.3萬億日元。

二、J-REIT對國內的借鑑意義

(一)制度設計:立法先行、監管嚴格

日本的制度設計可以歸納爲立法先行、監管嚴格,明確禁止REIT的內部管理尤其是建築開發行爲。目前國內REIT的上市交易、封閉運作、90%的收益分配比例基本向國際主流靠攏。不過,目前國內REIT封閉期較長(15年)且僅面向機構投資者,不動產類型僅限基建類不動產,未來或參照發達經濟體經驗逐步放開限制。從保護投資人的觀點出發,許多發達經濟體對房地產開發等高風險業務加以限制,其中日本尤其嚴苛,禁止用REIT建造住宅或從事與自建建築物相關的交易。此外,J-REIT的監管比較嚴格,與J-REIT上市、擴募及退出有關的法案就有10多部,這也變相降低了發行資質、避稅行爲等風險。

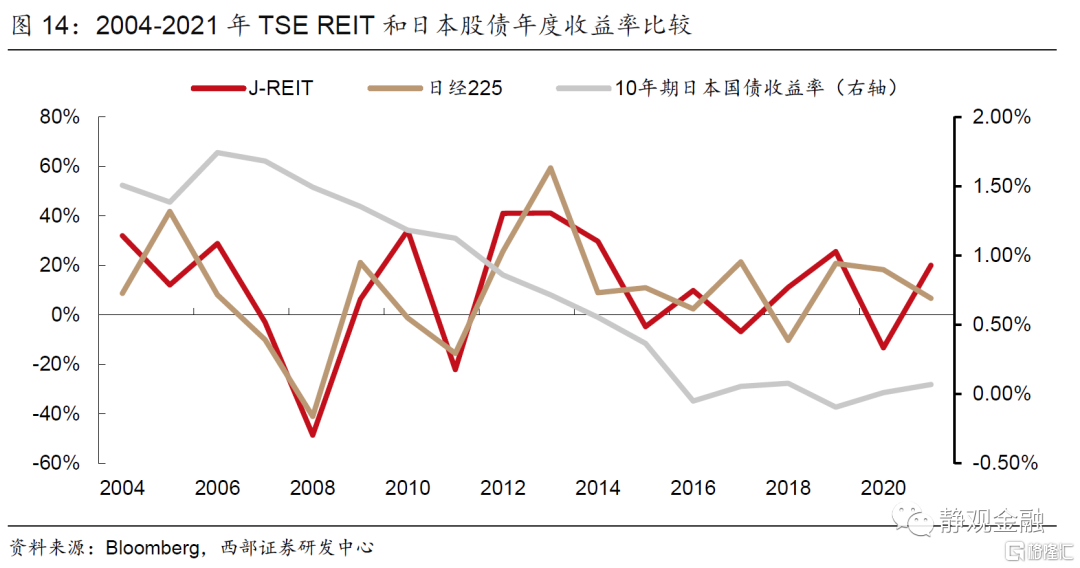

(二)收益分析:長期性價比高於股債

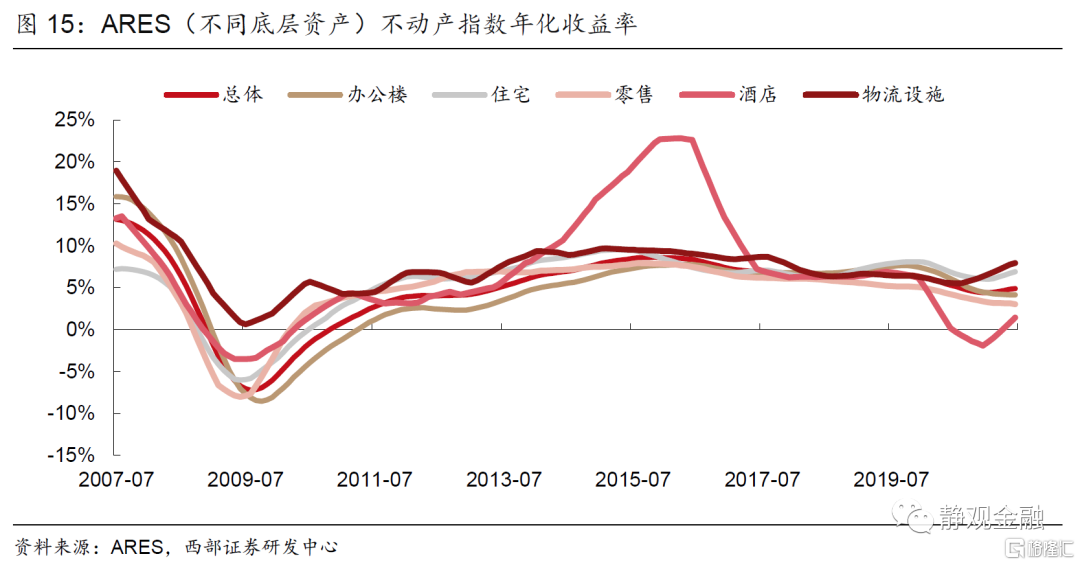

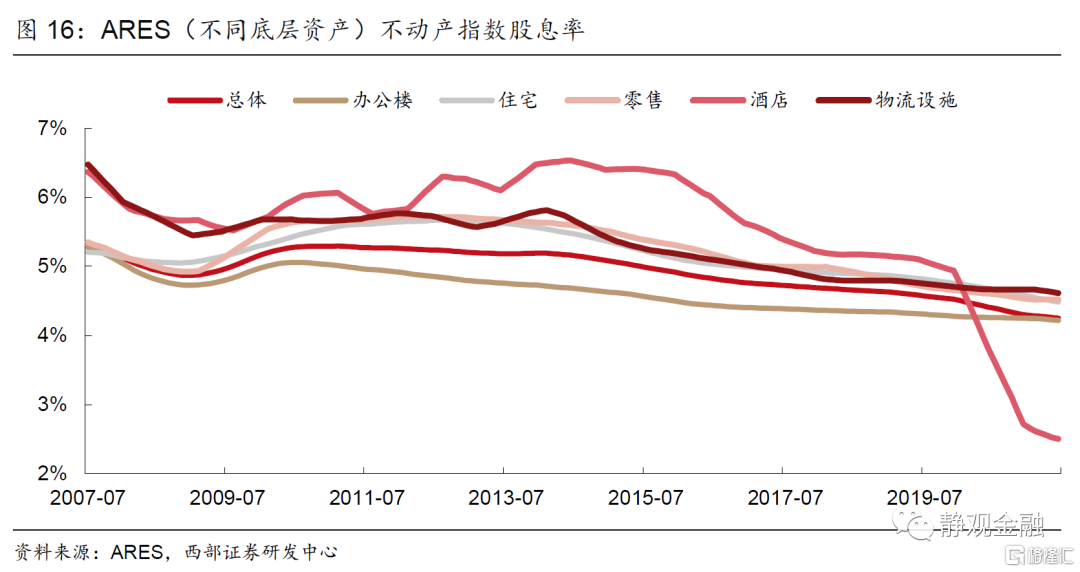

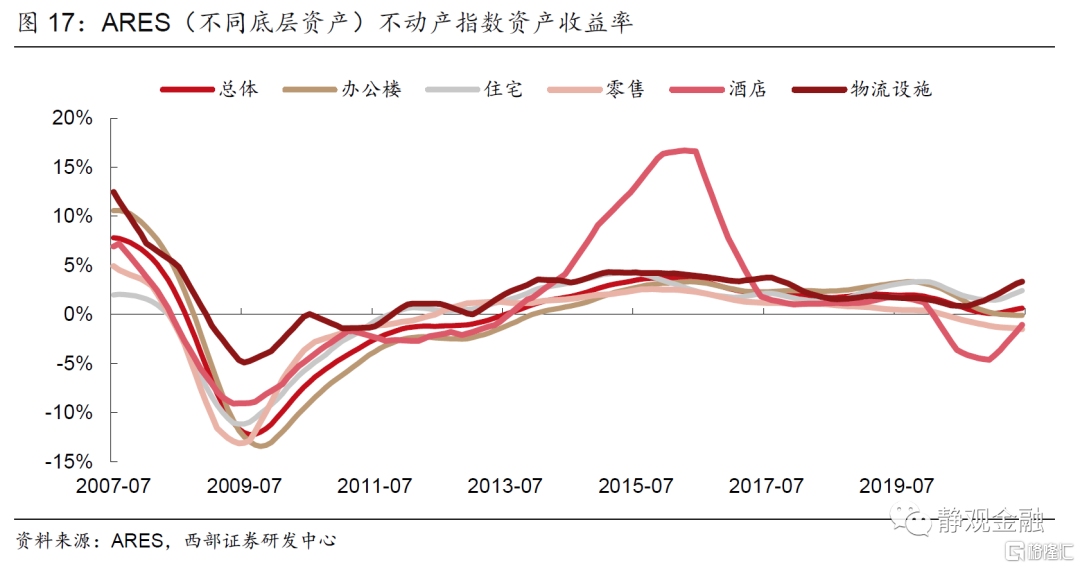

與股債相比,J-REIT的平均收益率更高,波動性低於股市但高於債市。2004到2021年日本TSE REIT指數年化收益率爲10.7%,而日經225指數爲9.8%,10年期日本國債收益率爲0.8%。我們用2007年7月到2021年6月ARES分底層資產不動產指數衡量底層資產表現(與TSE REIT計算方法略有不同)。總收益率方面,物流設施最高(7.3%),酒店次之(6.8%),住宅、零售、辦公樓分別爲5.4%、4.7%和4.4%;股息收益率方面,酒店最高(5.6%),物流設施次之(5.3%),零售、住宅、辦公樓分別爲5.2%、5.2%和4.6%;資本收益率方面,物流設施最高(2.0%),酒店次之(1.2%),住宅、辦公樓、零售分別爲0.2%、-0.2%和-0.5%。

(三)發展空間:日本或已過半,中國未來可期

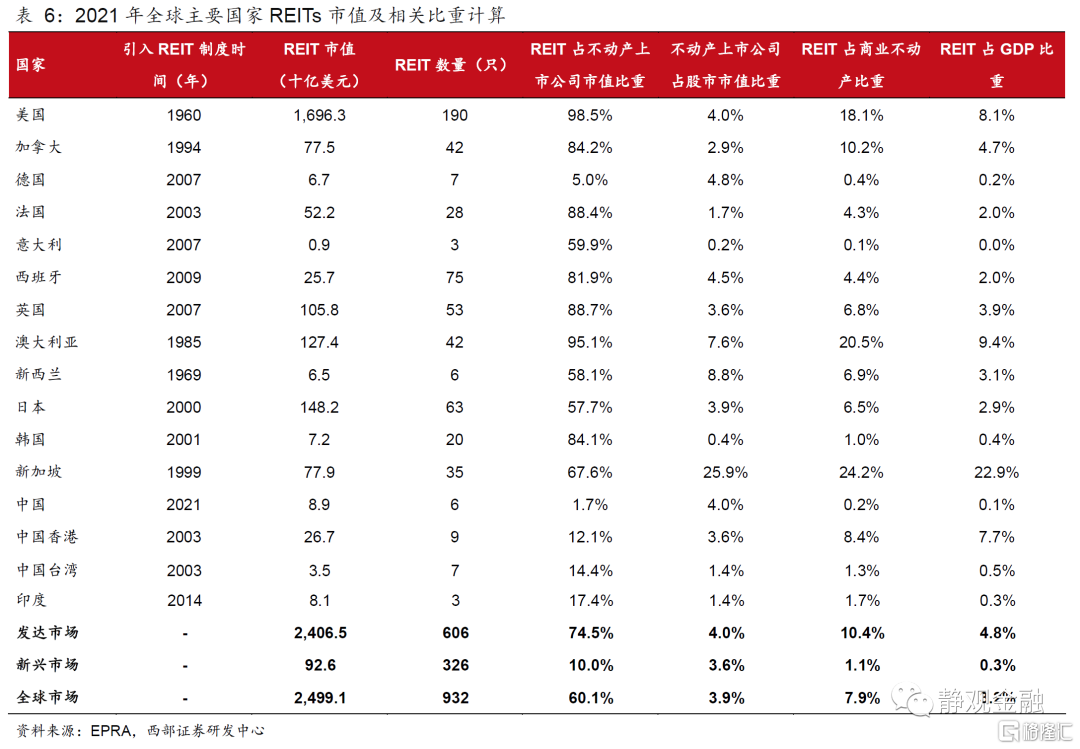

從相對成熟的發達國家REIT市場看,比如美國、加拿大、澳大利亞、新加坡等,2021年REIT佔不動產上市公司市值比重多爲80%以上,表明已經基本實現地產上市公司REIT化,日本和中國的比重分別爲57.7%和1.7%;2021年不動產上市公司佔股市總市值比重方差較大,與經濟體所處發展階段及產業政策有關,日本和中國的比重分別爲3.9%和4.0%;2021年REIT佔商業不動產比重佔比除加拿大外在20%左右,日本和中國的比重分別爲6.5%和0.2%;2021年REIT佔GDP比重方差同樣較大,但基本在5%以上,日本和中國的比重分別爲2.9%和0.1%。我們將REIT佔不動產上市公司市值比重和REIT佔商業不動產比重對標到當下成熟REIT市場,評估未來日本和中國離成熟期或分別有500~3000億美元和7000~15000億美元的發展空間。

[1]購買企業或業務時實際支付金額低於該企業或業務的淨資產的差額。

[2] https://j-reit.jp/en/history/.

[3]傳遞結構:REIT並非納稅對象,僅以投資人爲納稅主體;轉付結構:REIT是納稅對象,但是在一定條件下可以將分配收益計算入損失,避免雙重徵稅。

風險提示

(一)對日本REIT發展的理解不到位