本文来自: 静观金融,作者:西部宏观张静静团队

摘要

日本REITs近四十年发展历程回顾。

1)1985-1995年:从地产泡沫破灭到不动产证券化探索。80年代后期日本地产泡沫破灭,此后日本开始不动产证券化的探索。

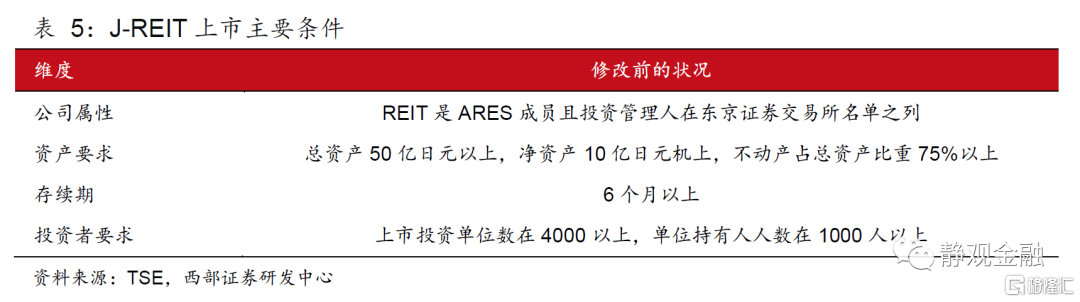

2)1998-2000年:重要立法期。1998年日本颁布《特殊目的公司实现特定资产流动化法》(简称《SPC法》),2000年11月日本修订《关于证券投资信托及证券投资法人的法律》(简称《投信法》),标志日本REIT(简称J-REIT)的诞生。与上市不动产公司相比,J-REIT更像“壳公司”,不雇佣职员、不动产运营全权委外、接近100%分红以及税收优惠。

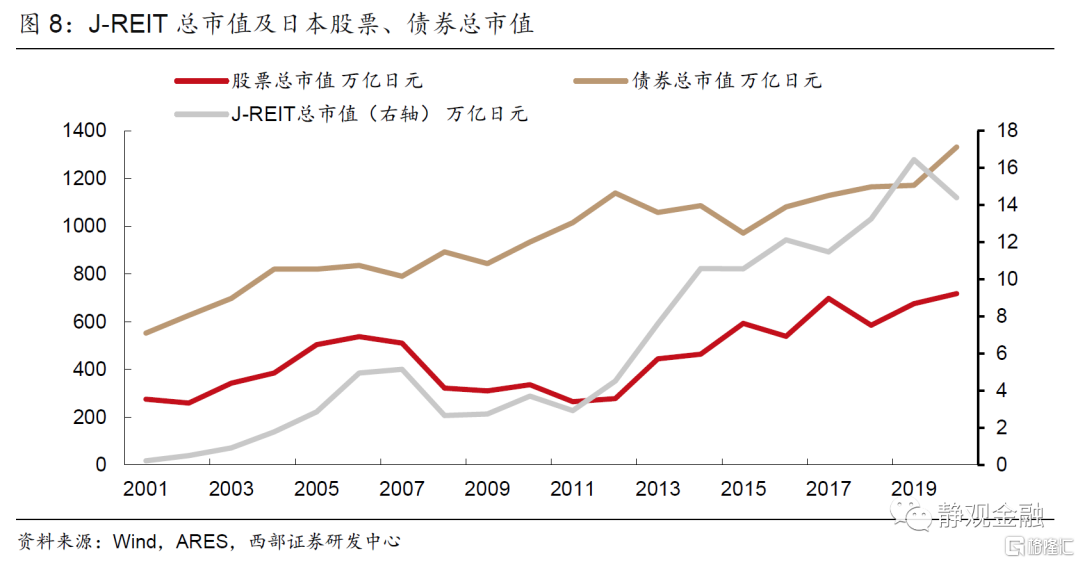

3)2001-2007年:快速扩张期。2001年3月东京证交所开设J-REIT市场,2003年7月日本开放FOF基金对J-REIT的投资渠道,2005-2007年国际资金大量涌入日本J-REIT市场。2001-2007年J-REIT市值从0.2万亿日元增至5.1万亿日元;同期日本股票市值从275.2万亿日元增至509.9万亿日元、债券市值从552.1万亿日元增至790.1万亿日元。

4)2007-2011年:动荡与重整。2007~08年次贷危机波及J-REIT市场。2009年1月日本政府开始J-REIT合并的立法准备,明确合并过程中负商誉等会计处理,2009年9月日本设立不动产市场稳定基金、2010年10月BOJ宣布购买J-REIT,此后J-REIT市场逐步稳定。但2011年3月日本大地震又重挫了房地产市场。2007-2011年J-REIT市值从5.1万亿日元降至2.9万亿日元,日本股票市值从509.9万亿日元降至265.0万亿日元,日本债券市值从790.1万亿日元增至1014.5万亿日元。

5)2012-2019年:政策引导下的复苏期;J-REIT开启多元化时代。2013年6月日本通过《金融商品交易法等部分修改法案》,2016年1月BOJ加快购买J-REIT的节奏。很多J-REIT不再持有单一不动产,向酒店、物流、医疗保健等多元化方向延伸。2011-2019年J-REIT市值从2.9万亿日元增至16.4万亿日元,日本股票市值从265.0万亿日元增至675.0万亿日元,日本债券市值从1014.5万亿日元增至1170.8万亿日元。

6)2020年至今:疫后央行支持下的V型回升。2020年疫情影响J-REIT市场,BOJ再次购买J-REIT。2019-2020年J-REIT市值从16.4万亿日元降至14.4万亿日元,日本股票市值从675.0万亿日元增至717.3万亿日元,日本债券市值从1170.8万亿日元增至1331.3万亿日元。

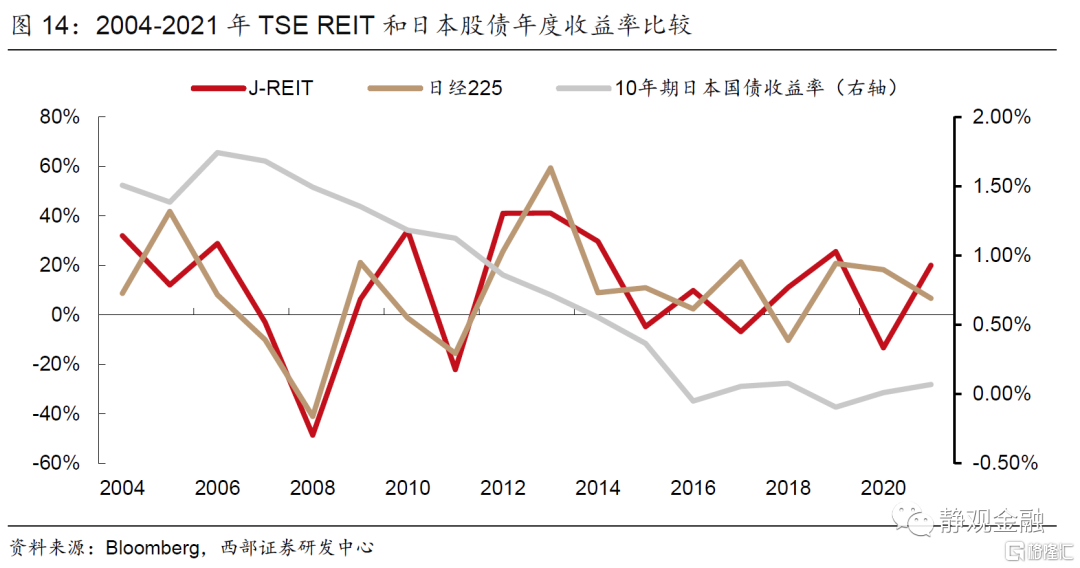

J-REIT对国内的借鉴意义。1)制度设计:立法先行、监管严格。目前国内REIT的上市交易、封闭运作、90%的收益分配比例基本向国际主流靠拢。J-REIT的监管严格。2)长期性价比高于股债。与股债相比,J-REIT的平均收益率更高,波动性低于股市但高于债市,但发展空间不及股债。3)发展空间:日本或已过半,中国未来可期。综合评估未来日本和中国离成熟期或分别有500~3000亿美元和7000~15000亿美元的发展空间。

一、日本REIT的发展历程

(一)1985-1995年:从地产泡沫破灭到不动产证券化探索

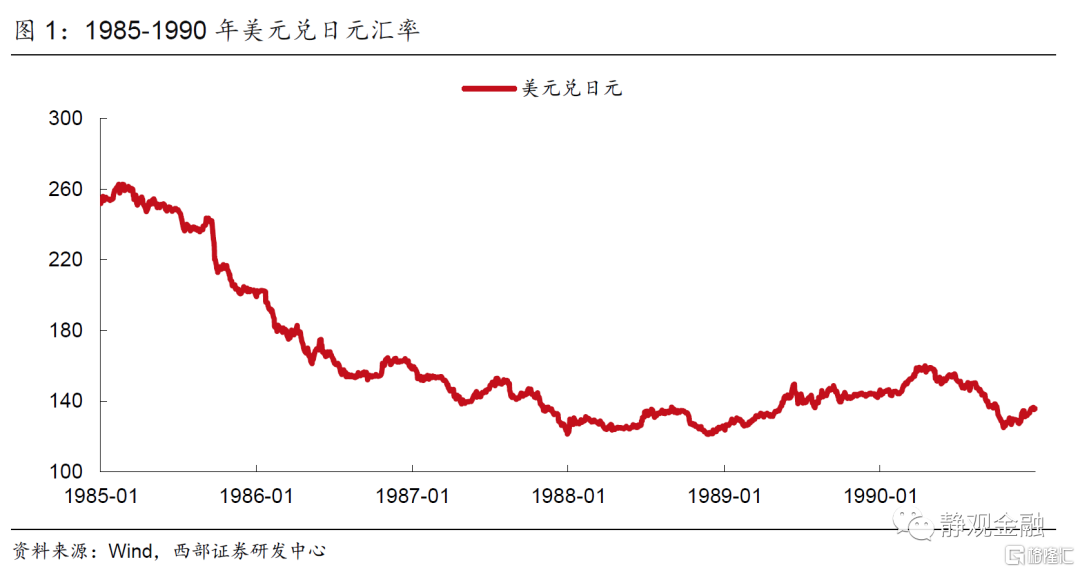

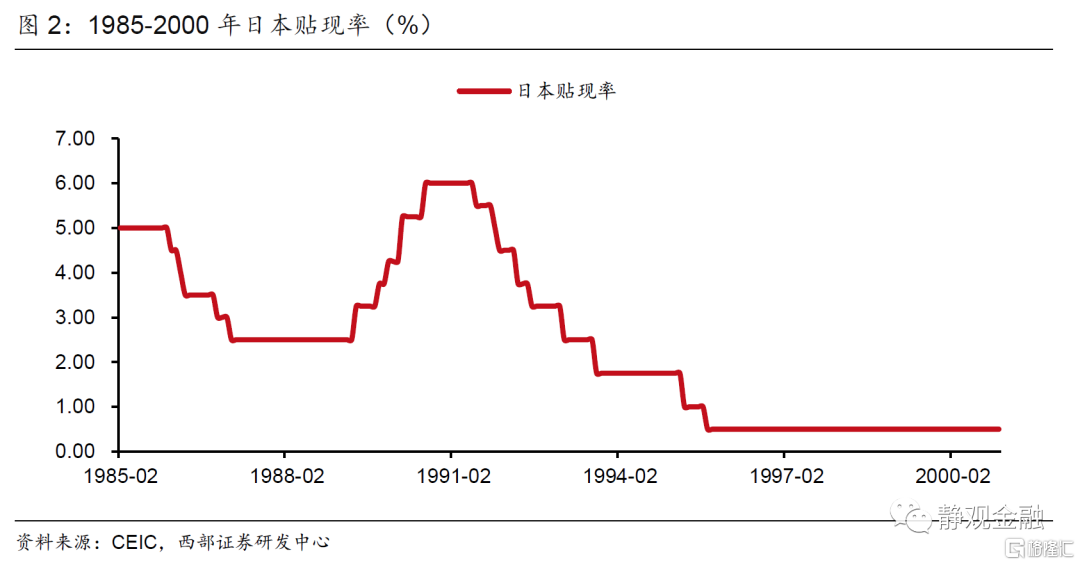

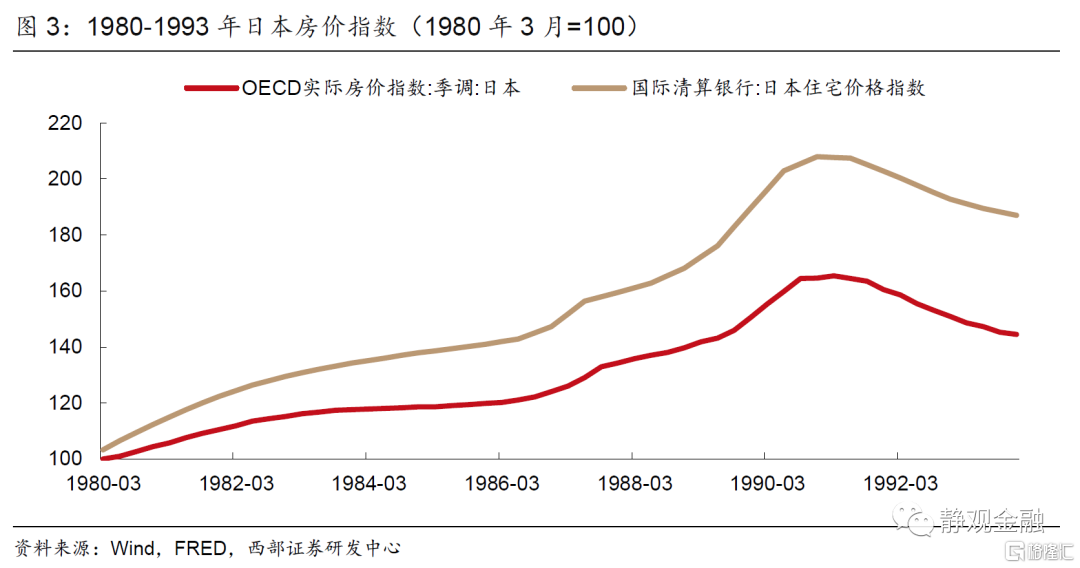

1985年《广场协议》后,日元对美元大幅升值。为了缓解汇率升值及输入型通缩压力,日本央行不得不持续降息。汇率升值、无风险利率下降叠加传统制造业产业转出的组合快速推升了地产价格。1989年日本央行开始控制风险抬升基准利率,但却导致此后地产泡沫破灭。为解决地产企业融资困难、盘活存量房地产市场等问题,日本开始了不动产证券化的探索,1995年4月日本政府出台《不动产特定共同事业法》,允许共同事业主体参与不动产证券化并将租赁收入等分配给投资者,但共同事业主体须满足严苛要求,如资本金不低于1亿日元。

(二)1998-2000年:重要立法期

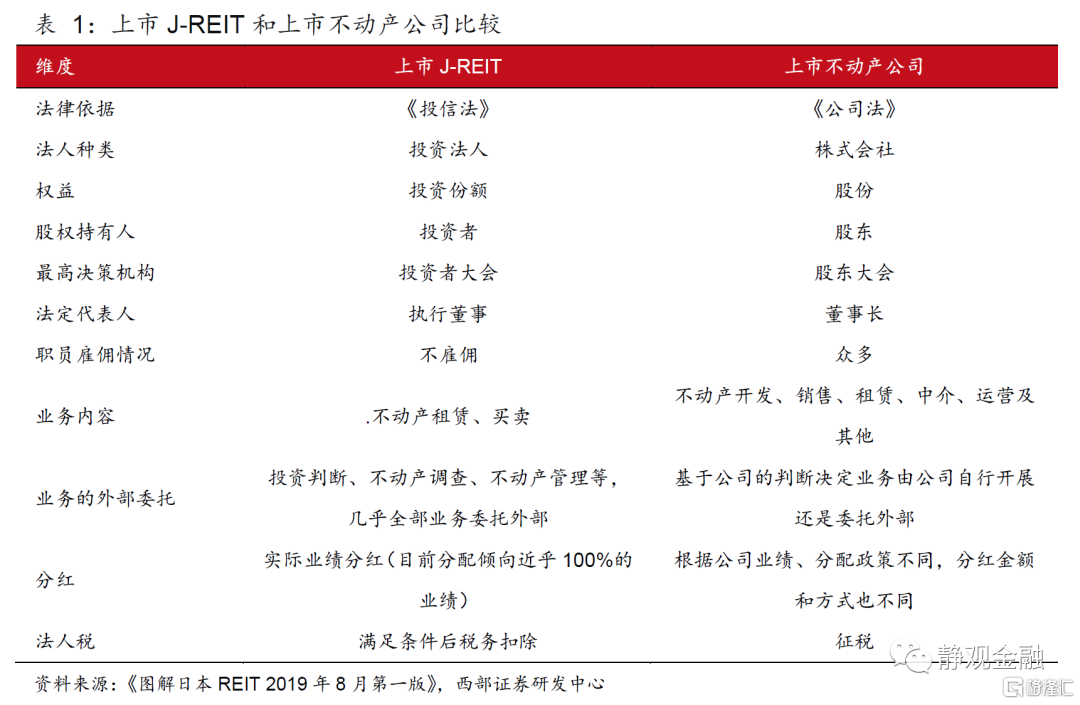

1998年日本颁布《特殊目的公司实现特定资产流动化法》(以下简称《SPC法》),旨在通过证券化的方式处置银行不良债权及抵押资产,但《SPC法》审批手续较为复杂。因此2000年5月日本修订《SPC法》并更名为《资产流动化法》,简化了审批程序。2000年11月日本修订《关于证券投资信托及证券投资法人的法律》(以下简称《投信法》),标志着日本REIT(以下简称J-REIT)的诞生,首次允许个人投资者参与不动产投资,此前《投信法》投资范围仅限股票及债券。尽管《投信法》规定J-REIT可分为公司型和契约型,但实操中基本以公司型为主。与上市不动产公司相比,J-REIT更像一个“壳公司”,不雇佣职员、不动产运营全权委外、接近100%分红以及税收优惠。

(三)2001-2007年:快速扩张期

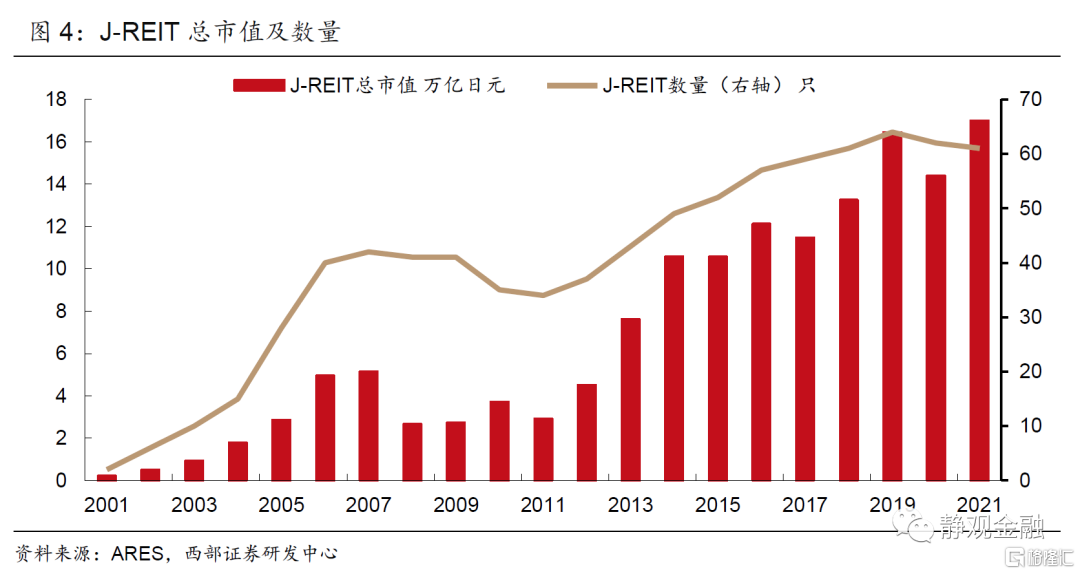

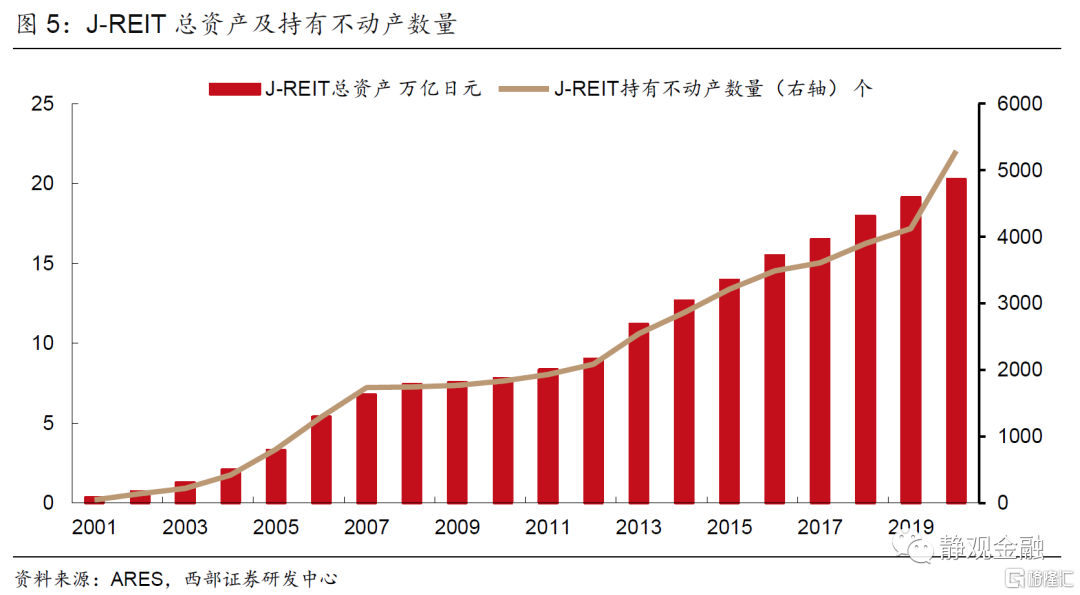

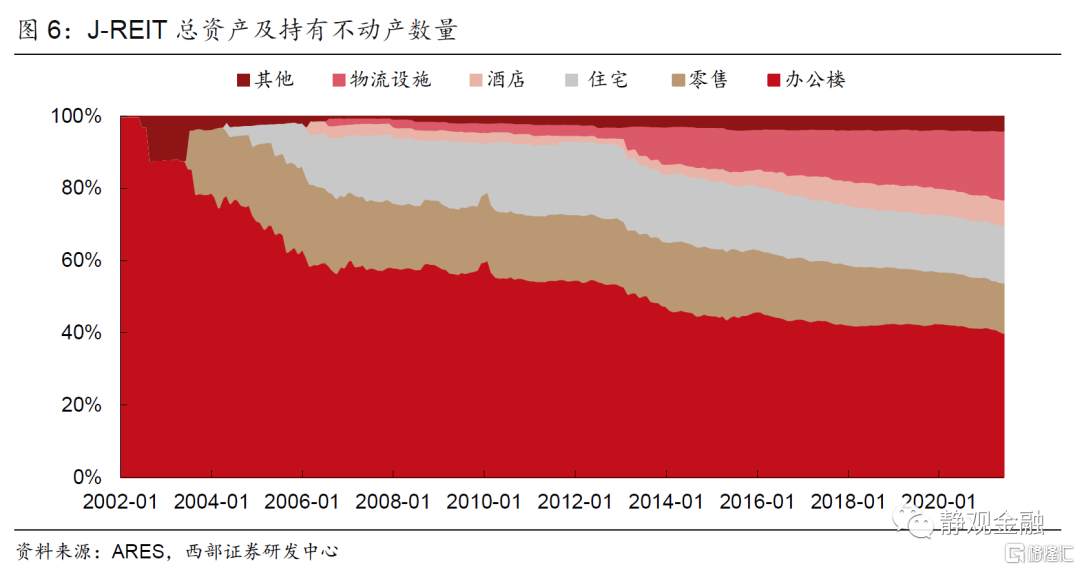

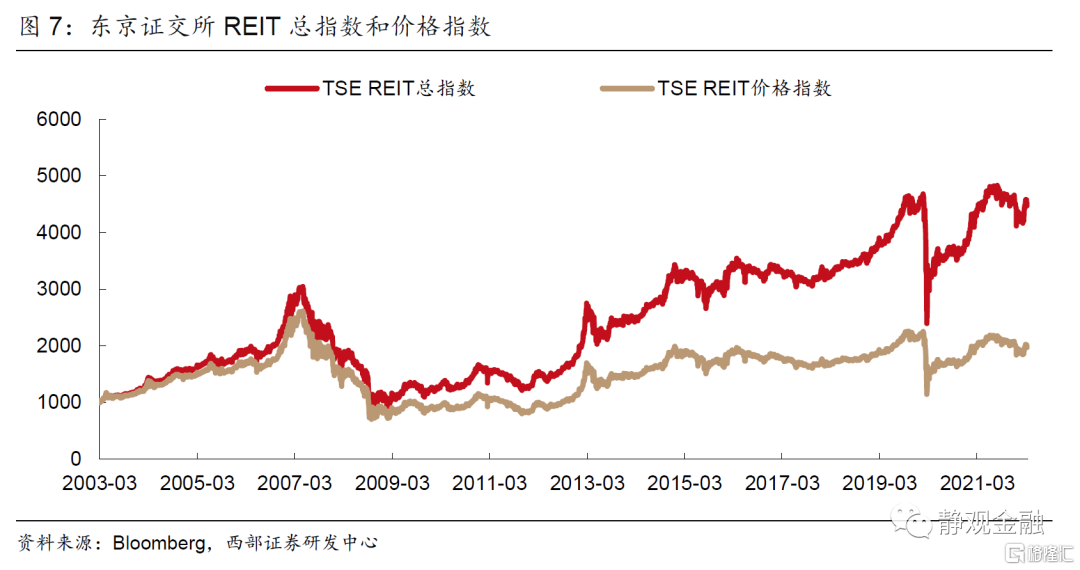

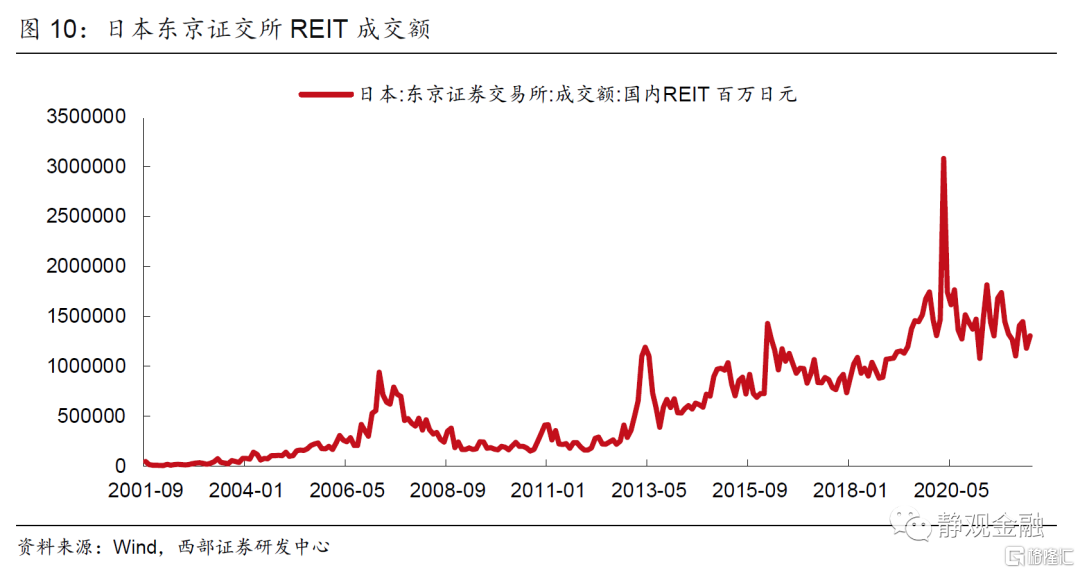

在《投信法》的铺垫下,2001年3月东京证交所开设J-REIT市场,同年9月三菱地所和三井不动产两只REIT首次上市,总市值约为2200亿日元。2002年3月第一家零售REIT上市,同年12月房地产证券化协会(ARES)成立。2003年3月东京证交所推出TSEREIT指数,2003年3月到2007年3月TSE REIT总指数和价格指数CAGR分别为30.3%和25.5%。2003年7月日本开放FOF基金对J-REIT的投资渠道。2005-2007年国际投资基金大量涌入日本J-REIT市场,根据仲量银行调查显示,日本2007年上半年外资投资交易额达151.2亿美元,同比增长近300%。2007年J-REIT数量发展到42只,合计持有不动产数量合计1733个,总市值为5.1万亿日元(相对2001年扩大了23.4倍),总资产为6.8万亿日元(相对2001年扩大了18.9倍)。J-REIT持有的底层资产也从早期的办公楼逐步扩大至零售和住宅。

2001-2007年J-REIT市值从0.2万亿日元增至5.1万亿日元,日本股票市值从275.2万亿日元增至509.9万亿日元,日本债券市值从552.1万亿日元增至790.1万亿日元。

(四)2007-2011年:动荡与重整

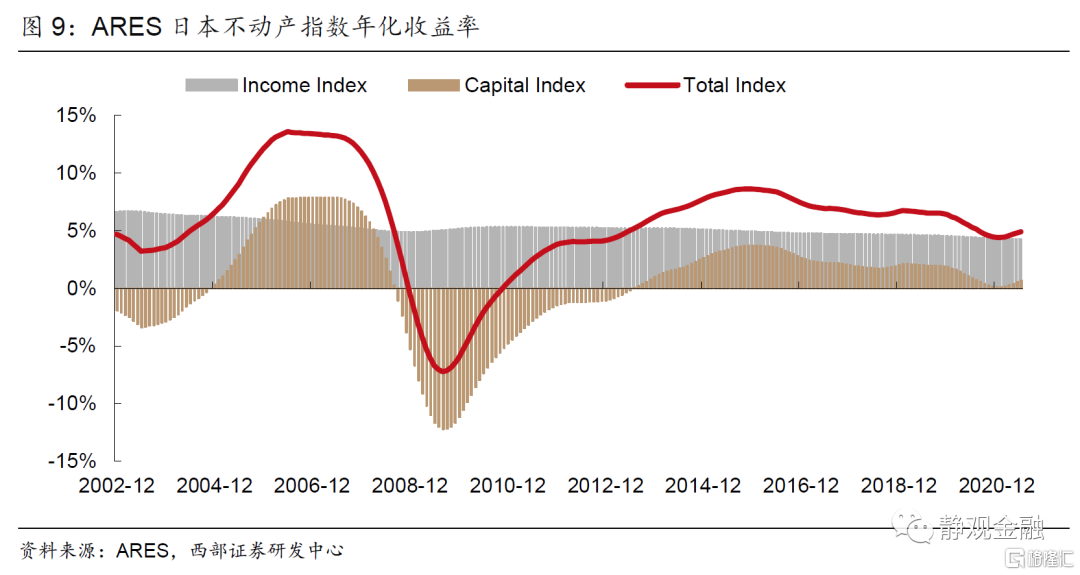

2007年4月美国第二大次级抵押贷款公司新世纪金融申请破产保护,随后又以2008年9月15日雷曼破产为标志性事件,美国迎来次贷危机。J-REIT市场亦未能幸免于难,2008年10月第一家J-REIT新城住宅公司破产清算。2008年底J-REIT市场规模同比减少46.2%,TSE REIT总指数下跌48.6%。2009年8月ARES不动产指数资本收益率降至创历史新低-12.2%。

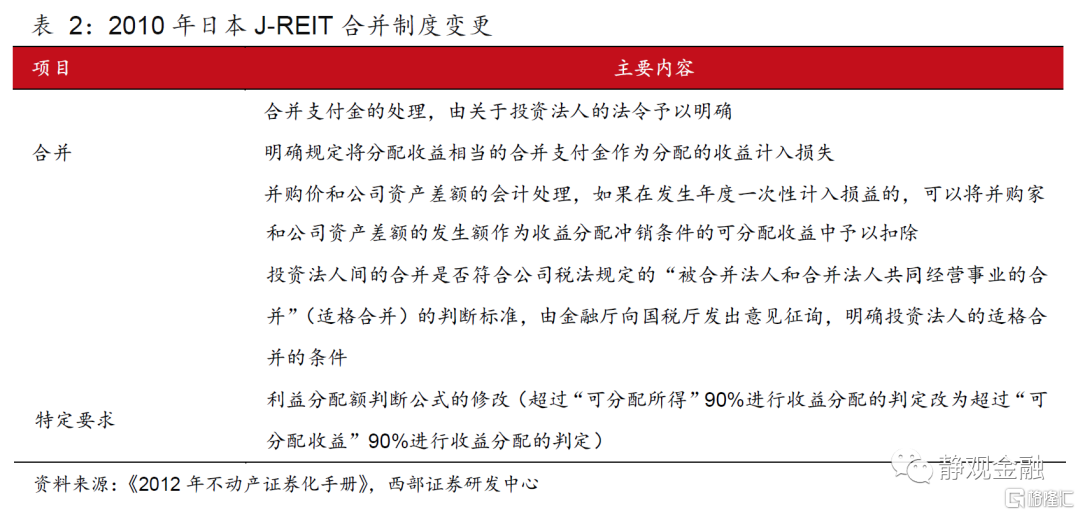

2009年1月日本政府开始J-REIT合并的立法准备,明确合并过程中的会计处理,其中很重要的一点是正常情形下J-REIT的收益是不能内部保留必须全部派发,但合并时若发生负商誉[1]产生的收益允许从下一会计年度开始保留、直到必要时再予以拆分,拆分的负商誉可用于填补售出损失、减值损失、灾害损失、翻新损失等,有利于提高J-REIT的稳定性。2010年2月到2012年4月J-REIT市场共发生9起合并案例,大公司并购濒临破产的公司得以扩大规模和提高信用度,后者也注入了优质资产。2009年9月日本公共部门和私人部门共同设立不动产市场稳定基金,这一基金作为J-REIT的安全垫,在市场中起到相当大的宣示效应[2]。此外,2010年10月日本央行宣布购买J-REIT在内的各种金融资产,以鼓励降低长期市场利率和降低各种风险溢价,所购500亿日元J-REIT约占当时市场规模的1.7%。但2011年3月日本大地震又重挫了房地产市场,2011年J-REIT市场规模同比回落20.8%,直到2012年才开始企稳回升。

2007-2011年J-REIT市值从5.1万亿日元降至2.9万亿日元,日本股票市值从509.9万亿日元降至265.0万亿日元,日本债券市值从790.1万亿日元升至1014.5万亿日元。

(五)2012-2019年:政策引导下的复苏期;J-REIT开启多元化时代

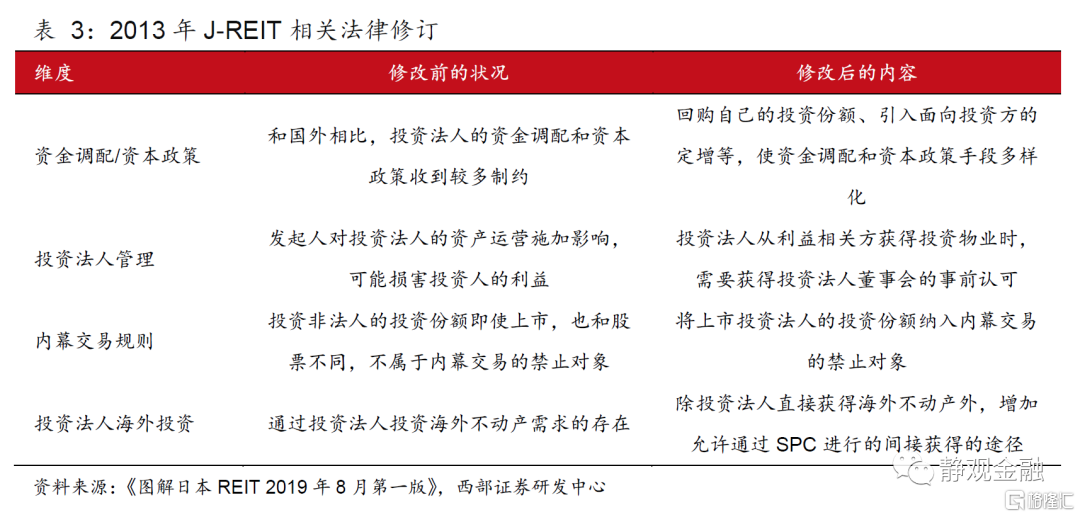

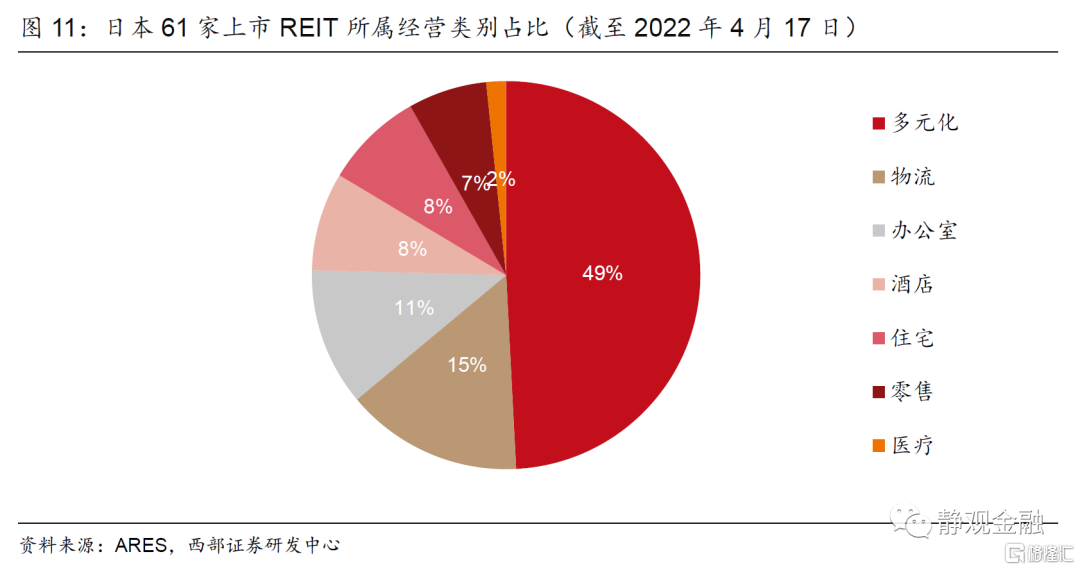

2007年11月到2012年3月这4年多时间日本没有出现新上市的J-REIT,反而由于并购减少了8只REIT。2012年4月以凯尼迪克斯住宅投资公司IPO上市打破了J-REIT的“发行荒”。2013年6月日本通过《金融商品交易法等部分修改法案》并修订《投信法》,扩大资金调配的选择面,引入了以往原则上被禁止的行为,提高J-REIT逆境状况下的融资能力。2014年4月日本政府养老金投资基金(GPIF)开始投资J-REIT。2014年6月AEON REIT成为首家收购海外资产的J-REIT。2015年3月J-REIT市值超过澳大利亚,成为全球第二大REIT市场、仅次于美国。2016年1月日本央行推行负利率政策,并以每年约900亿日元的速率购买J-REIT。一系列政策提振了J-REIT市场,2019年J-REIT数量发展到64只,合计持有不动产数量合计4125个,总市值为16.4万亿日元(相对2011年扩大了5.6倍),总资产为19.1万亿日元(相对2001年扩大了2.3倍)。2012年起日本东京证交所REIT交易热情也明显上升。2011年12月到2019年12月TSE REIT总指数为17.0%,跑赢日经225总指数(15.9%)。此外,尽管J-REIT持有的底层资产仍以办公楼为主,但很多J-REIT不再持有单一属性的不动产,向酒店、物流、医疗保健等多元化方向延伸,截至4月17日近50%的J-REIT都是多元化J-REIT。

2011-2019年J-REIT市值从2.9万亿日元增至16.4万亿日元,日本股票市值从265.0万亿日元增至675.0万亿日元,日本债券市值从1014.5万亿日元增至1170.8万亿日元。

(六)2020年至今:疫后央行支持下的V型回升

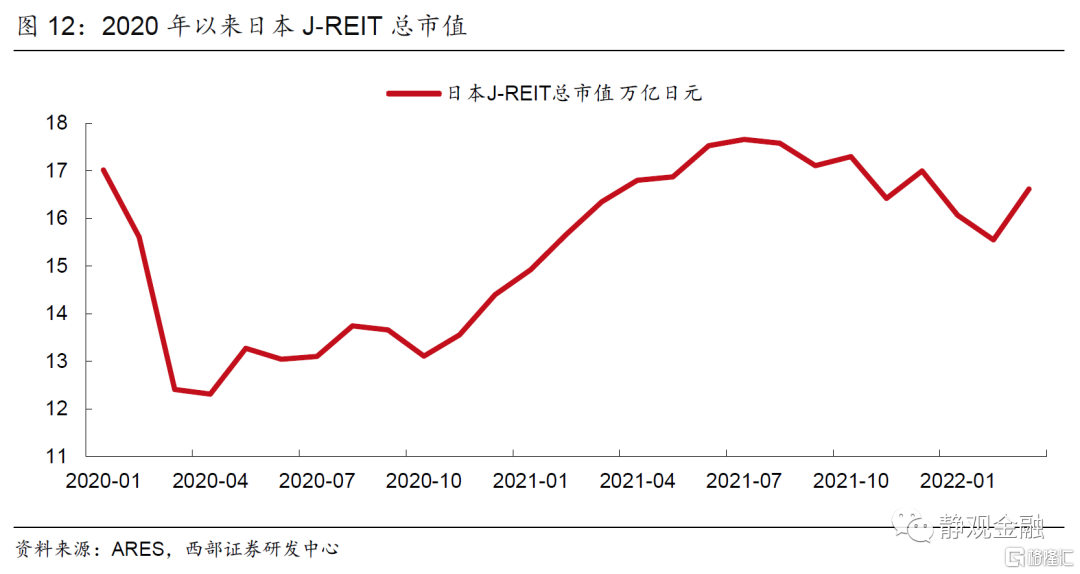

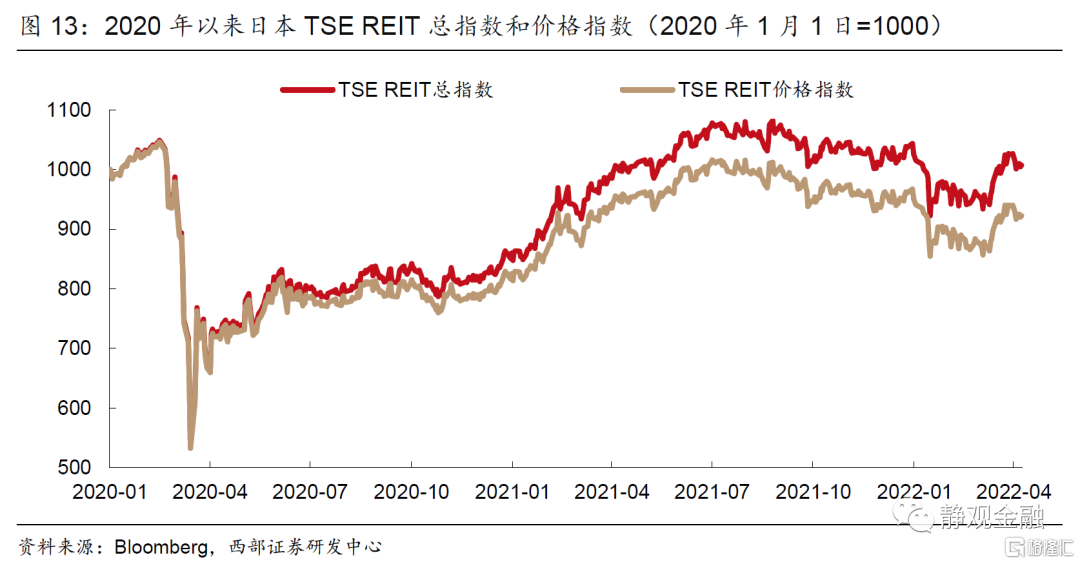

2020年受新冠疫情影响J-REIT市场,4月J-REIT市值相对年初回落26.7%,同期TSE REIT总指数和价格指数分别下跌25.7%和26.7%。2020年4月日本央行计划再次购买J-REIT以稳定市场信心,且随着疫情逐步得到控制,J-REIT市值和股价逐步企稳。截至2022年3月底,J-REIT总市值高达16.6万亿日元。

2019-2020年J-REIT市值从16.4万亿日元降至14.4万亿日元,日本股票市值从675.0万亿日元增至717.3万亿日元,日本债券市值从1170.8万亿日元升至1331.3万亿日元。

二、J-REIT对国内的借鉴意义

(一)制度设计:立法先行、监管严格

日本的制度设计可以归纳为立法先行、监管严格,明确禁止REIT的内部管理尤其是建筑开发行为。目前国内REIT的上市交易、封闭运作、90%的收益分配比例基本向国际主流靠拢。不过,目前国内REIT封闭期较长(15年)且仅面向机构投资者,不动产类型仅限基建类不动产,未来或参照发达经济体经验逐步放开限制。从保护投资人的观点出发,许多发达经济体对房地产开发等高风险业务加以限制,其中日本尤其严苛,禁止用REIT建造住宅或从事与自建建筑物相关的交易。此外,J-REIT的监管比较严格,与J-REIT上市、扩募及退出有关的法案就有10多部,这也变相降低了发行资质、避税行为等风险。

(二)收益分析:长期性价比高于股债

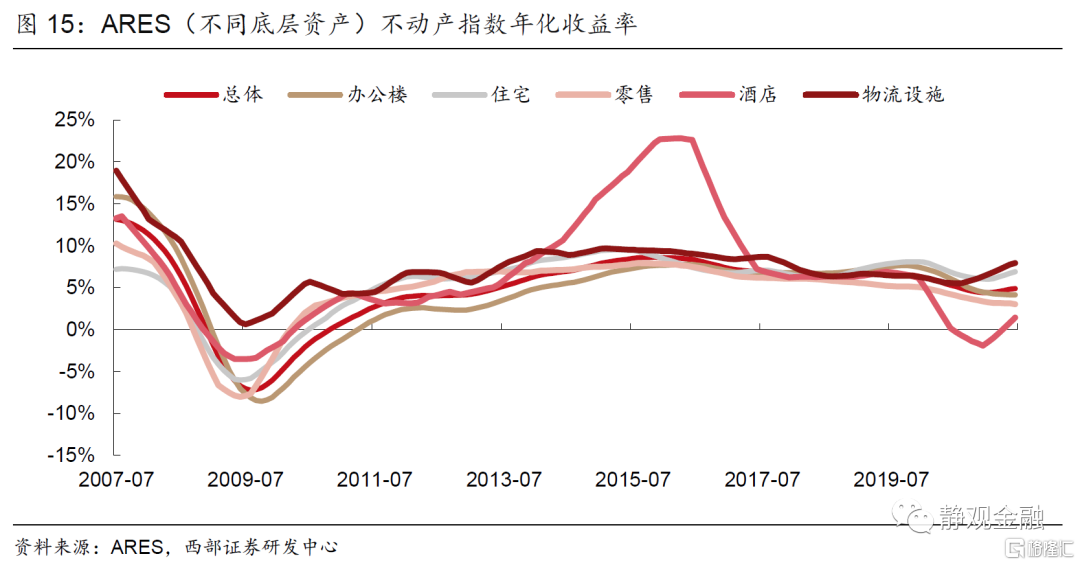

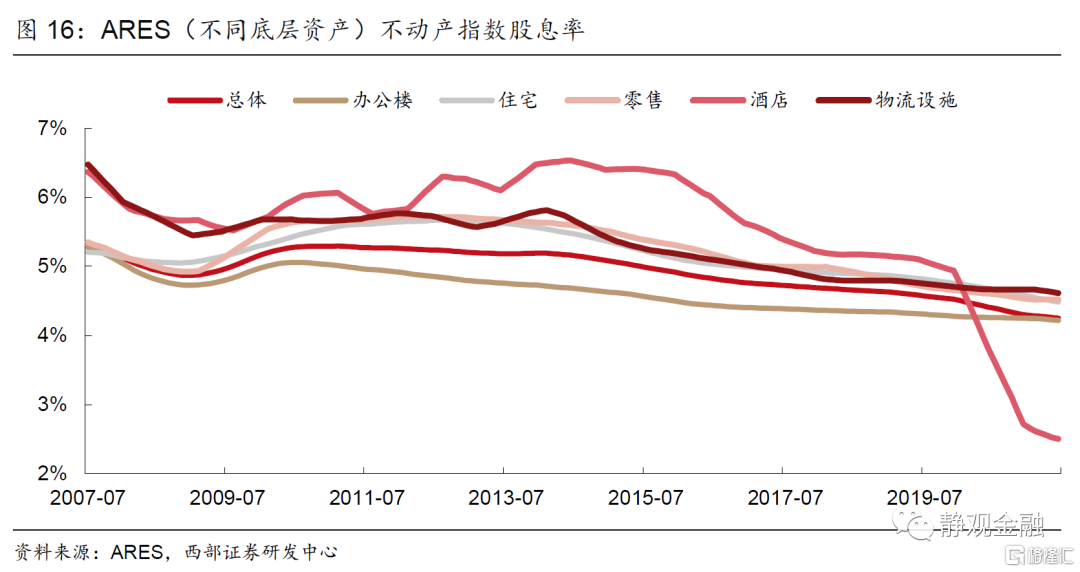

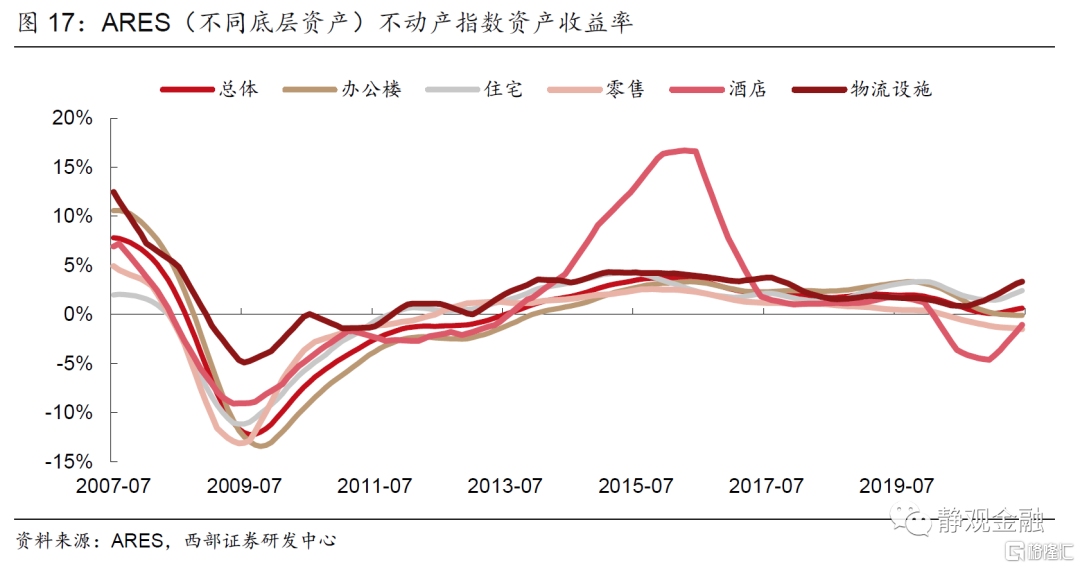

与股债相比,J-REIT的平均收益率更高,波动性低于股市但高于债市。2004到2021年日本TSE REIT指数年化收益率为10.7%,而日经225指数为9.8%,10年期日本国债收益率为0.8%。我们用2007年7月到2021年6月ARES分底层资产不动产指数衡量底层资产表现(与TSE REIT计算方法略有不同)。总收益率方面,物流设施最高(7.3%),酒店次之(6.8%),住宅、零售、办公楼分别为5.4%、4.7%和4.4%;股息收益率方面,酒店最高(5.6%),物流设施次之(5.3%),零售、住宅、办公楼分别为5.2%、5.2%和4.6%;资本收益率方面,物流设施最高(2.0%),酒店次之(1.2%),住宅、办公楼、零售分别为0.2%、-0.2%和-0.5%。

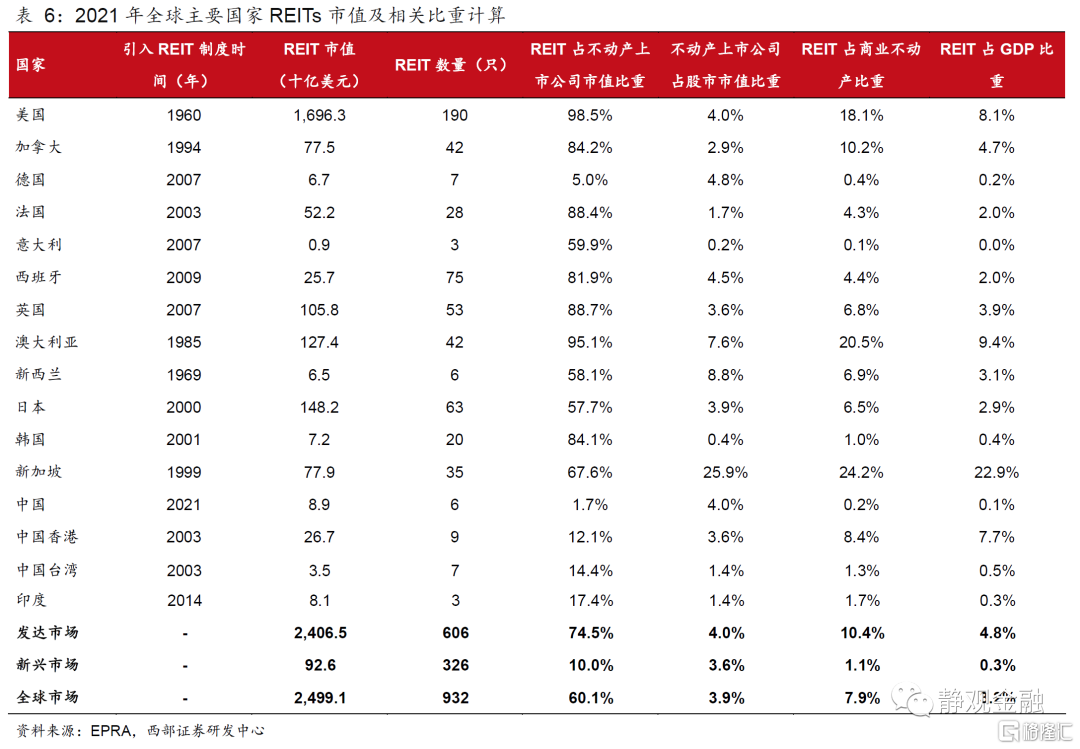

(三)发展空间:日本或已过半,中国未来可期

从相对成熟的发达国家REIT市场看,比如美国、加拿大、澳大利亚、新加坡等,2021年REIT占不动产上市公司市值比重多为80%以上,表明已经基本实现地产上市公司REIT化,日本和中国的比重分别为57.7%和1.7%;2021年不动产上市公司占股市总市值比重方差较大,与经济体所处发展阶段及产业政策有关,日本和中国的比重分别为3.9%和4.0%;2021年REIT占商业不动产比重占比除加拿大外在20%左右,日本和中国的比重分别为6.5%和0.2%;2021年REIT占GDP比重方差同样较大,但基本在5%以上,日本和中国的比重分别为2.9%和0.1%。我们将REIT占不动产上市公司市值比重和REIT占商业不动产比重对标到当下成熟REIT市场,评估未来日本和中国离成熟期或分别有500~3000亿美元和7000~15000亿美元的发展空间。

[1]购买企业或业务时实际支付金额低于该企业或业务的净资产的差额。

[2] https://j-reit.jp/en/history/.

[3]传递结构:REIT并非纳税对象,仅以投资人为纳税主体;转付结构:REIT是纳税对象,但是在一定条件下可以将分配收益计算入损失,避免双重征税。

风险提示

(一)对日本REIT发展的理解不到位