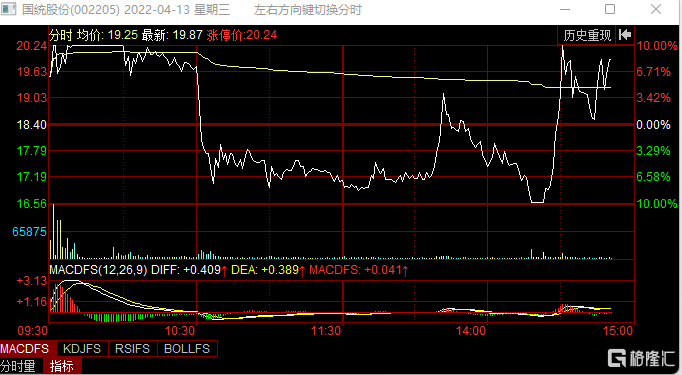

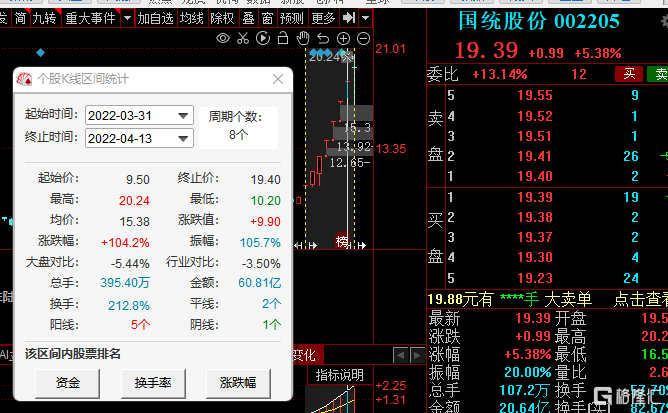

8天6板大漲104%!水泥第一妖股龍頭國統股份,今天再次“騷操作”,走出一波“天地天”板走勢!

股吧一度炸翻天!

更是有“膽肥”股民,在臨近“地板”時,進場梭哈ὡ0

截至發稿,國統股份漲超5%,換手率超57%。

此前7個交易日國統股份連續大漲。針對公司股票交易異常波動,國統股份4月11日晚間公吿稱,未發現近期公共傳媒報道了可能或已經對公司股票交易價格產生較大影響的未公開重大信息,公司近期經營情況及內外部經營環境未發生重大變化。

緣何走妖?

在3月末,國務院常務會議提出,"全年水利投資可完成約8000億元",而國統股份是新疆輸水管道行業龍頭,受益於政策驅動。

此外,因股價、市值偏低,國統股份成為市場熱炒對象,其中游資是一大參與主力。

4月1日,“飛雲江路”、“寧波桑田路”兩大一線遊資席位同時出現在龍虎榜上,分別淨買入225.29萬、1155.36萬。4月6日、7日,“寧波桑田路”席位又分別買入725.97萬、1607.03萬。

隨着遊資頻繁進出,吸引了大量散户資金關注,從而增加了公司熱度。

其次,國統股份本身就是具備人氣的股票,而且低位+低價,所以不僅是主力機構青睞,遊資也十分的青睞,各路資金抱團使得此股連板爆發成為最強王。

據瞭解,國統股份屬於建材行業。截至2021年上半年,該公司90.45%的收入來自PCCP管材業務。PCCP管材是一種先進複合材料管材,主要應用於大型水利工程建設項目。在2008年上市時,國統股份已成為國內第二大PCCP複合管材生產商,當時市場份額超過11%。而據同花順最新數據顯示,該公司在全國市場佔有率達30%以上。

國統股份作為PCCP管材龍頭,在市場份額方面有優勢。不過,其基本面一直弱於同行公司青龍管業、偉星新材,這也是令外界爭議的地方。從營收規模看,國統股份目前總營收金額低於9億元,而青龍管業總營收金額超過24億元、偉星新材總營收金額超過63億元。從盈利穩定性看,國統股份自2013年實現歸母淨利潤7078.94萬元後,盈利一直起伏不定,在2015年還出現過虧損情形。2021年業績預吿顯示,國統股份預計實現歸母淨利潤750萬元-1100萬元,同比下降33.09%-54.38%。

國家大基建板塊投資增速,春天來了嗎?

開年以來,大基建類板塊明顯回暖。國家統計局數據顯示,今年前兩個月,國內固定資產投資實現良好開局,基礎設施投資增速加快。具體來看,1至2月份,基礎設施投資同比增長8.1%,增速比2021年全年加快7.7個百分點。其中,水利管理業投資增長22.5%,加快21.2個百分點;信息傳輸業投資增長15.2%,加快4.6個百分點;道路運輸業投資增長8.2%,2021年全年為下降1.2%。

東吳證券認為:

穩增長有望持續加碼,中期基建鏈條景氣度有望繼續上行。當前,財政收支、專項債發行反映財政政策持續發力保障資金端,建築業PMI(採購經理指數)、各省投資計劃説明項目落地節奏顯著加快,目前來看政策面重點支持交通、保障性安居工程、水利等領域,對傳統交通市政基建項目拉動效果明顯。

值得一提的是,統計局相關負責人近日對今年3月中國採購經理指數解讀時表示,當前建築業景氣水平小幅上升。隨着氣候轉暖,建築業施工進度有所加快,商務活動指數為58.1%,比上月上升0.5個百分點,其中土木工程建築業商務活動指數為64.7%,高於上月6.1個百分點,升至高位景氣區間。從市場預期看,業務活動預期指數為60.3%,雖比上月有所回落,但繼續處於高位景氣區間,企業對行業發展前景仍比較樂觀。

機構認為,基建地產鏈條投資機會或將重現。考慮前期基建刺激政策已提上日程並陸續進入實施階段,加之市場預期後續地產政策有望適度放鬆,對應地產產業鏈有望迎來估值修復機會。

東吳證券分析:

可從三個方向關注投資機會:一是穩增長繼續發力下基建市政鏈條景氣和估值提升,看好估值仍處歷史低位、業績穩健的基建龍頭企業估值持續修復機會;二是需求結構有亮點,新業務增量開拓下的投資機會。在雙碳戰略、綠色節能建築等政策推進下,裝配式建築、節能降碳及新能源相關的基建細分領域景氣度較高,有相關轉型佈局的企業有望受益;三是國企改革三年行動進入收官之年,預計國企改革在穩步推進的同時,此前在企業治理結構、強化激勵、混改及提高效率激發活力等方面的改革紅利有望進入釋放期,建議關注有降本增效下業績改善、新業務轉型佈局及資產重組等方向的相關標的。