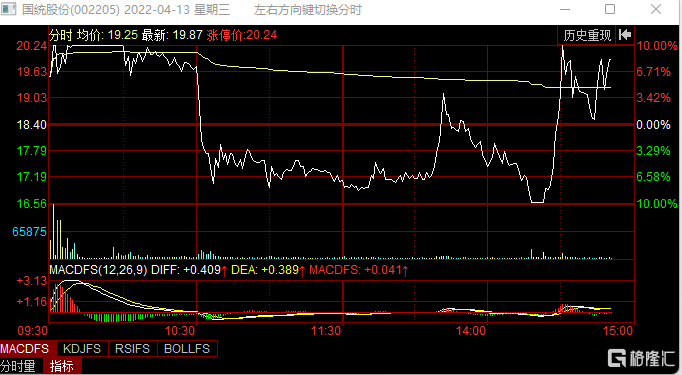

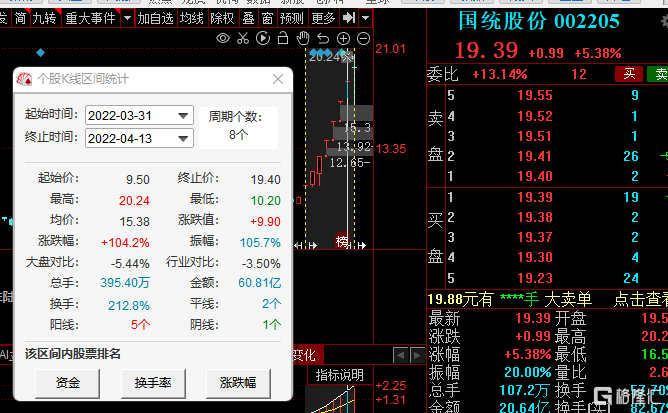

8天6板大涨104%!水泥第一妖股龙头国统股份,今天再次“骚操作”,走出一波“天地天”板走势!

股吧一度炸翻天!

更是有“胆肥”股民,在临近“地板”时,进场梭哈ὡ0

截至发稿,国统股份涨超5%,换手率超57%。

此前7个交易日国统股份连续大涨。针对公司股票交易异常波动,国统股份4月11日晚间公吿称,未发现近期公共传媒报道了可能或已经对公司股票交易价格产生较大影响的未公开重大信息,公司近期经营情况及内外部经营环境未发生重大变化。

缘何走妖?

在3月末,国务院常务会议提出,"全年水利投资可完成约8000亿元",而国统股份是新疆输水管道行业龙头,受益于政策驱动。

此外,因股价、市值偏低,国统股份成为市场热炒对象,其中游资是一大参与主力。

4月1日,“飞云江路”、“宁波桑田路”两大一线游资席位同时出现在龙虎榜上,分别净买入225.29万、1155.36万。4月6日、7日,“宁波桑田路”席位又分别买入725.97万、1607.03万。

随着游资频繁进出,吸引了大量散户资金关注,从而增加了公司热度。

其次,国统股份本身就是具备人气的股票,而且低位+低价,所以不仅是主力机构青睐,游资也十分的青睐,各路资金抱团使得此股连板爆发成为最强王。

据了解,国统股份属于建材行业。截至2021年上半年,该公司90.45%的收入来自PCCP管材业务。PCCP管材是一种先进复合材料管材,主要应用于大型水利工程建设项目。在2008年上市时,国统股份已成为国内第二大PCCP复合管材生产商,当时市场份额超过11%。而据同花顺最新数据显示,该公司在全国市场占有率达30%以上。

国统股份作为PCCP管材龙头,在市场份额方面有优势。不过,其基本面一直弱于同行公司青龙管业、伟星新材,这也是令外界争议的地方。从营收规模看,国统股份目前总营收金额低于9亿元,而青龙管业总营收金额超过24亿元、伟星新材总营收金额超过63亿元。从盈利稳定性看,国统股份自2013年实现归母净利润7078.94万元后,盈利一直起伏不定,在2015年还出现过亏损情形。2021年业绩预吿显示,国统股份预计实现归母净利润750万元-1100万元,同比下降33.09%-54.38%。

国家大基建板块投资增速,春天来了吗?

开年以来,大基建类板块明显回暖。国家统计局数据显示,今年前两个月,国内固定资产投资实现良好开局,基础设施投资增速加快。具体来看,1至2月份,基础设施投资同比增长8.1%,增速比2021年全年加快7.7个百分点。其中,水利管理业投资增长22.5%,加快21.2个百分点;信息传输业投资增长15.2%,加快4.6个百分点;道路运输业投资增长8.2%,2021年全年为下降1.2%。

东吴证券认为:

稳增长有望持续加码,中期基建链条景气度有望继续上行。当前,财政收支、专项债发行反映财政政策持续发力保障资金端,建筑业PMI(采购经理指数)、各省投资计划说明项目落地节奏显著加快,目前来看政策面重点支持交通、保障性安居工程、水利等领域,对传统交通市政基建项目拉动效果明显。

值得一提的是,统计局相关负责人近日对今年3月中国采购经理指数解读时表示,当前建筑业景气水平小幅上升。随着气候转暖,建筑业施工进度有所加快,商务活动指数为58.1%,比上月上升0.5个百分点,其中土木工程建筑业商务活动指数为64.7%,高于上月6.1个百分点,升至高位景气区间。从市场预期看,业务活动预期指数为60.3%,虽比上月有所回落,但继续处于高位景气区间,企业对行业发展前景仍比较乐观。

机构认为,基建地产链条投资机会或将重现。考虑前期基建刺激政策已提上日程并陆续进入实施阶段,加之市场预期后续地产政策有望适度放松,对应地产产业链有望迎来估值修复机会。

东吴证券分析:

可从三个方向关注投资机会:一是稳增长继续发力下基建市政链条景气和估值提升,看好估值仍处历史低位、业绩稳健的基建龙头企业估值持续修复机会;二是需求结构有亮点,新业务增量开拓下的投资机会。在双碳战略、绿色节能建筑等政策推进下,装配式建筑、节能降碳及新能源相关的基建细分领域景气度较高,有相关转型布局的企业有望受益;三是国企改革三年行动进入收官之年,预计国企改革在稳步推进的同时,此前在企业治理结构、强化激励、混改及提高效率激发活力等方面的改革红利有望进入释放期,建议关注有降本增效下业绩改善、新业务转型布局及资产重组等方向的相关标的。