本文來自格隆匯專欄:陶川,作者:陶川、邵翔

美元站上100之後,什麼資產表現最好?美債收益率還有多少上漲空間?

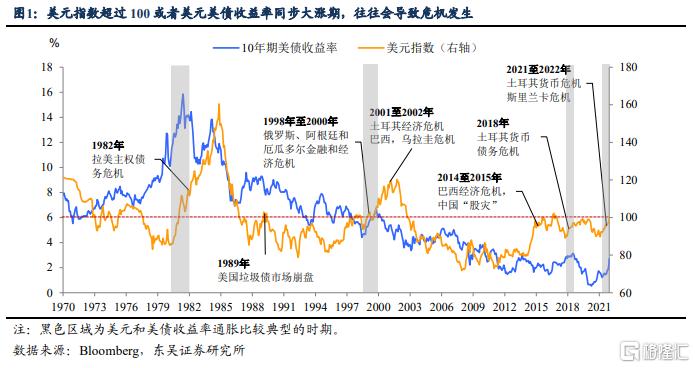

從歷史上看(圖1),無論是美元站上100還是美元和美債收益率同步大幅上漲,往往會帶來市場動盪、滋生新興市場危機。2022年4月1日斯裏蘭卡總統宣佈全國進入公共緊急狀態,斯裏蘭卡的“暴雷”是否敲響了清空新興市場資產的“警鐘”?

治理高企的通脹,美國金融條件還需明顯收緊。

從美聯儲官員的表態來看,治理通脹是當前政策的重中之重。從傳導路徑來看,金融條件是重要的中介指標:“政策(預期)收緊——金融條件收緊——需求下降——通脹壓力緩解”。美國通脹中樞顯著高於1990年至2019年的中樞水平,而金融條件指數仍明顯低於同期均值。

金融條件收緊的5個主要渠道,當前匯率和利率是主力。

美國金融條件收緊的主要通過5個渠道:基準利率上漲(聯邦基金利率),長端美債利率上漲,匯率升值,股市下跌和信用利差走闊。本輪美聯儲加息滯後導致基準利率依舊在較低水平。股市方面,儘管科技成長板塊調整較大,但在大宗商品漲價、俄烏衝突拉鋸、利率上漲的情況下,能源、國防和公用事業等板塊表現堅挺,對美股和信用利差形成支撐。因此,匯率和長債收益率可能是當前美國金融條件收緊的主要途徑。

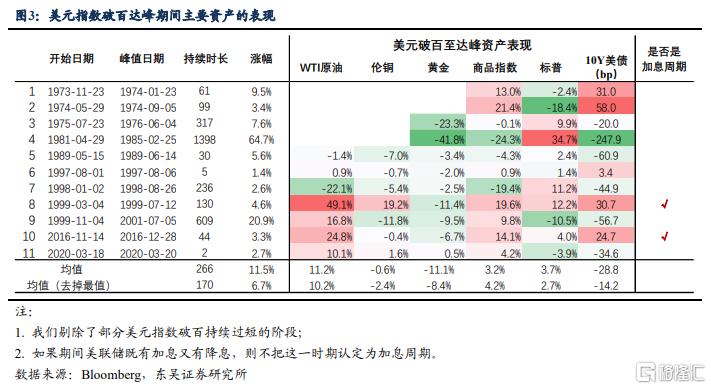

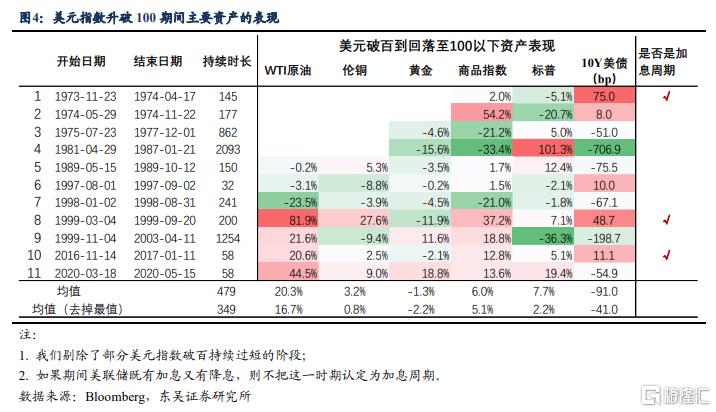

美元指數將站上100,商品表現最好,股市表現平平。

無論從利差,資金流動,還是從全球經濟和貿易的邏輯看,美元指數的拐點還沒有到來,第二季度將階段性站上100。從歷史回顧上看,美元指數站上100美元期間,以原油爲代表的大宗商品表現最好;股市表現平平,尤其是在美元和美債收益率同漲的情況下跌多漲少;金價將承受一定的壓力,不過本輪金價上漲背後存在交易美國經濟衰退的邏輯,金價可能會更多呈現震盪的特徵。

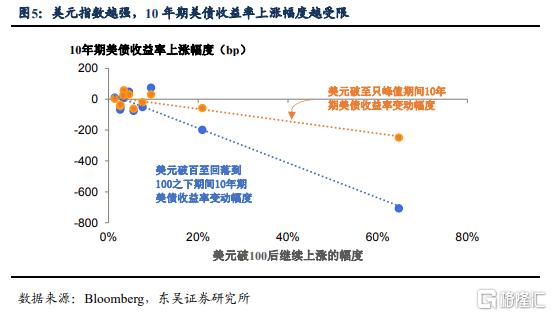

美元和10年期美債收益率:看似“朋友”,卻是“對手”。

從邏輯上看,美債收益率上漲帶來的利差優勢應該會支撐美元匯率,然而事實上美元指數和10年期美債收益率同步大幅上漲的情況並非主流。從歷史上看,加息週期中美元站上100之後,美債收益率仍會繼續上漲,但美元指數的升值幅度、在100上方持續的時間,和10年期美債收益率上漲幅度呈現一定的負相關。在金融條件收緊的效果上,兩者存在替代性(圖5)。

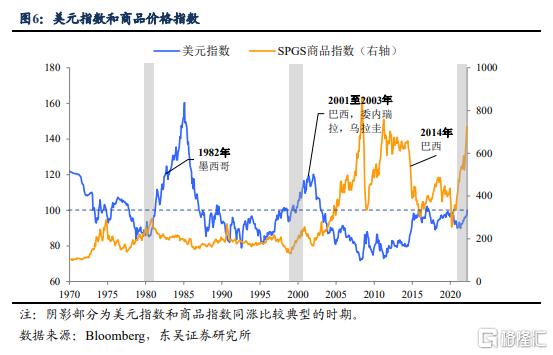

一般而言強美元對新興市場的衝擊,可以分爲大宗商品下跌和同漲兩種不同的形態。

其中前者比較常見,美元大幅上漲背後一定程度上反映了全球經濟放緩,需求下降帶來商品價格大幅下跌,這往往發生在一輪商品牛市之後,商品出口型新興市場經濟體將受到較大沖擊(圖6);後者並不多見,強美元和商品價格大漲下,商品出口國匯率和出口收入都會改善,受衝擊較大的往往是缺乏資源、對外依存度較高(或外債規模較大)的小型經濟體。

除此之外,這一次俄烏衝突帶來的“糧食危機”讓部分新興市場經濟體在維護國際收支和社會穩定上“雪上加霜”。

從斯裏蘭卡的例子,我們總結這一次的衝擊主要有三個途徑。第一是地緣政治緊張和疫情反覆帶來的收入惡化;第二是匯率貶值和大宗商品漲價下,外債償付和進口必需品的支出負擔上升;第三是,原材料等供給受限導致國內生產萎縮,進一步加劇供需缺口和通脹壓力。

我們可以勾勒出當前環境下容易受衝擊經濟體的“畫像”。

首先收入端受衝擊較大,旅遊業的佔比可能不低;第二,外債負擔不小,或者在能源或糧食上對外依存度較大;第三,在進出口產業鏈上對俄羅斯和烏克蘭等國家的敞口不小。第四,是否參與制裁俄羅斯,這將直接影響商品進口的情況。

強美元和大宗商品“夾擊”,疊加俄烏衝突的“加成”,新興市場的配置價值出現分化。

新興市場依舊存在結構性配置機會,商品結構性短缺下,商品出口型經濟體的資產依舊有較好的表現,如巴西和南非;警惕服務業比重佔比較高、能源或糧食對外依存度高的經濟體,尤其是參與制裁俄羅斯的新興市場經濟體,例如印尼。